B.O.I. N° 1 DU 4 JANVIER 2011

BULLETIN OFFICIEL DES IMPÔTS

7 S-9-10

N° 1 DU 4 JANVIER 2011

INSTRUCTION DU 23 DECEMBRE 2010

IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L'IMPOT. TARIF DE L'IMPOT APPLICABLE EN 2011.

ASSIETTE DE L'IMPOT. AUTRES EXONERATIONS. BIENS RURAUX LOUES A BAIL A LONG TERME OU DONNES A BAIL CESSIBLE ET PARTS DE GROUPEMENTS FONCIERS AGRICOLES OU DE GROUPEMENTS AGRICOLES FONCIERS. ACTUALISATION DU SEUIL D'EXONERATION PARTIELLE POUR 2011.

(C.G.I., art. 885 U et 885 H)

NOR : ECE L 10 20383 J

Bureau C 2

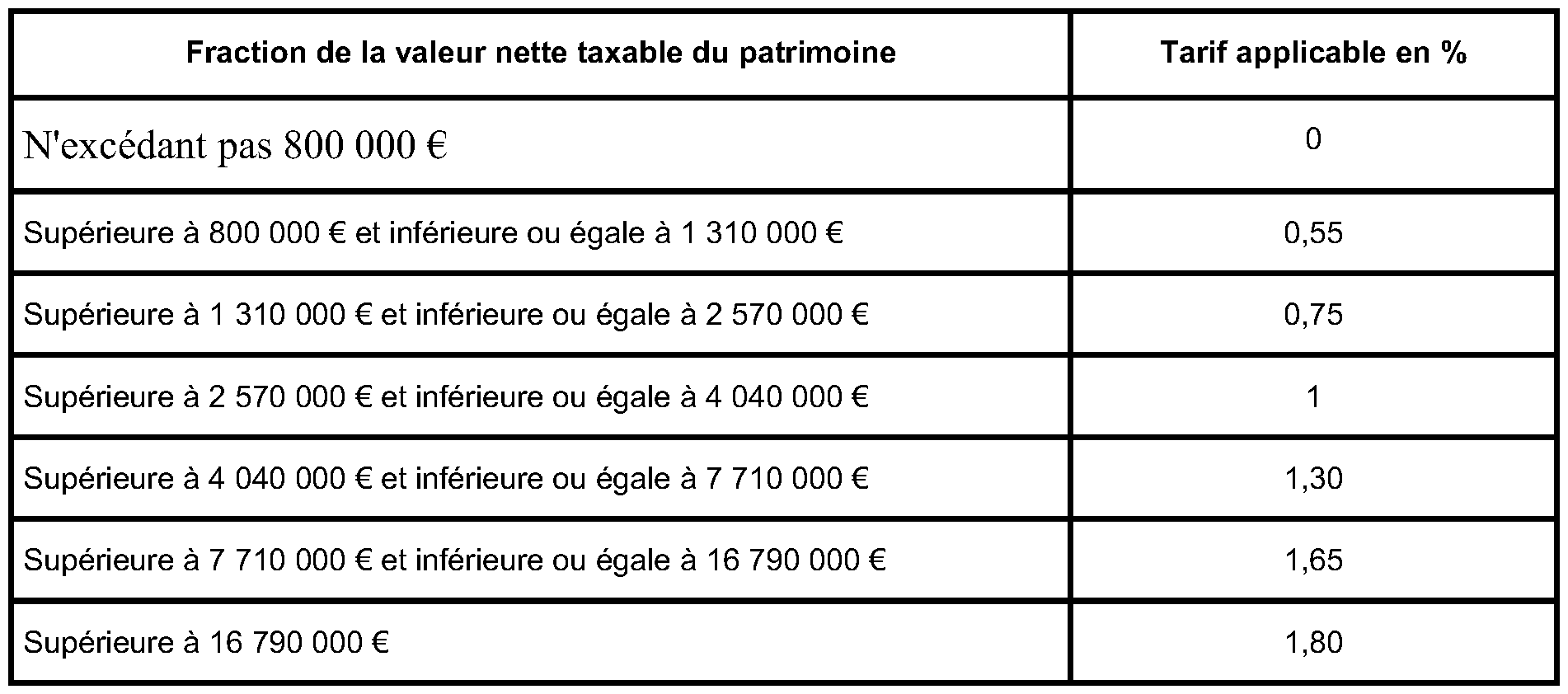

I. Actualisation du barème de l'impôt de solidarité sur la fortune (ISF) au titre de l'année 2011

L'article 885 U du code général des impôts (CGI), qui fixe le barème de l'ISF, prévoit que les limites de ses tranches sont actualisées chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondies à la dizaine de milliers d'euros la plus proche.

Compte tenu de la revalorisation de la première tranche du barème de l'impôt sur le revenu applicable aux revenus de l'année 2010, et après application de la règle d'arrondissement précitée, le barème de l'ISF dû au titre de l'année 2011 s'établit comme suit :

II. Actualisation du seuil d'exonération partielle prévu aux troisième et quatrième alinéas de l'article 885 H du CGI au titre de l'année 2011

L'article 885 H du CGI prévoit, sous certaines conditions, une exonération partielle d'ISF pour les biens ruraux loués par bail à long terme ou donnés à bail cessible et pour les parts de groupements fonciers agricoles (GFA) ou de groupements agricoles fonciers (GAF), qui ne sont pas exonérés en totalité de cet impôt comme biens professionnels en application respectivement des articles 885 P et 885 Q du CGI.

Cette exonération est acquise à hauteur de 75 %, puis de 50 % au-delà d'une limite qui est révisée chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu, le résultat étant arrondi à l'euro le plus proche.

Compte tenu de la revalorisation de la première tranche du barème de l'impôt sur le revenu applicable aux revenus de l'année 2010, et après application de la règle d'arrondissement précitée, pour l'ISF dû au titre de l'année 2011 , les biens ruraux loués par bail à long terme ou donnés à bail cessible et les parts de GFA ou de GAF sont exonérés dans les conditions prévues à l'article 885 H du CGI :

- à concurrence de 75 % de leur valeur, lorsque la valeur totale des biens loués, quel que soit le nombre de baux, ou lorsque la valeur totale des parts, n'excède pas 101 897 € ;

- à concurrence de 50 % de leur valeur, au-delà de cette limite.

BOI lié : 7 S-3-10

La Directrice de la législation fiscale

Marie-Christine LEPETIT