B.O.I. N° 204 du 13 NOVEMBRE 2000

III. Calcul du dégrèvement pour 2001 à 2004

97.Toutes choses égales par ailleurs, le dégrèvement s'établit comme suit :

SOUS-SECTION 3 :

Gel des taux

98.A compter de 2001, le montant du dégrèvement résultant du nouveau mécanisme de plafonnement est réduit d'un montant égal au produit de la base nette imposable au profit des collectivités locales et de leurs établissements publics de coopération intercommunale (EPCI) par la différence entre le taux global de taxe d'habitation constaté dans la commune au titre de l'année d'imposition et ce même taux global constaté en 2000.

A. MODALITES DE MISE EN OEUVRE

I. Notion de taux global de taxe d'habitation

99.Le taux global de taxe d'habitation à retenir est la somme du taux communal (majoré le cas échéant du taux des EPCI sans fiscalité propre), du taux intercommunal (EPCI à fiscalité propre) et du taux départemental. Le taux régional et le taux de la taxe spéciale d'équipement additionnelle à la taxe d'habitation perçue par la région Ile-de-France ne sont pas pris en compte pour le calcul du taux global de l'année 2000.

100.Le taux global de taxe d'habitation comprend éventuellement le taux des taxes spéciales d'équipement additionnelles à la taxe d'habitation. Il s'agit des taxes spéciales d'équipement perçues par les établissements publics fonciers mentionnés aux articles L. 324-1 et suivants du code de l'urbanisme (article 1607 A du code général des impôts), par l'établissement public d'aménagement de la Basse Seine (article 1608), l'établissement public de la métropole lorraine (article 1609 du code général des impôts), l'établissement public foncier du Nord-Pas-de-Calais (article 1609 A du code général des impôts), l'établissement public d'aménagement en Guyane (article 1609 B du code général des impôts), les agences pour la mise en valeur des espaces urbains de la zone dite des cinquante pas géométriques en Guadeloupe et en Martinique (articles 1609 C et 1609 D du code général des impôts) et l'établissement public foncier de l'Ouest Rhône-Alpes (article 1609 E du code général des impôts).

II. Base d'imposition

101.Lorsque la base nette imposable au profit de la commune, de l'établissement public de coopération intercommunale à fiscalité propre et du département est différente, la base d'imposition retenue est la moins élevée de celle de l'ensemble des collectivités concernées.

III. Calcul de la réduction du dégrèvement

102.Le dégrèvement calculé sur la base de l'année d'imposition est réduit d'un montant égal au produit de la base nette imposable par la différence entre le taux global de l'année d'imposition et le taux global de l'année 2000.

103.Elle s'applique sur le montant du dégrèvement effectivement retenu après application, le cas échéant, des dispositions transitoires prévues par le 2 du II de l'article 1414 A du code général des impôts.

104.Cette réduction n'est pas pratiquée lorsque son montant est inférieur à 100 F.

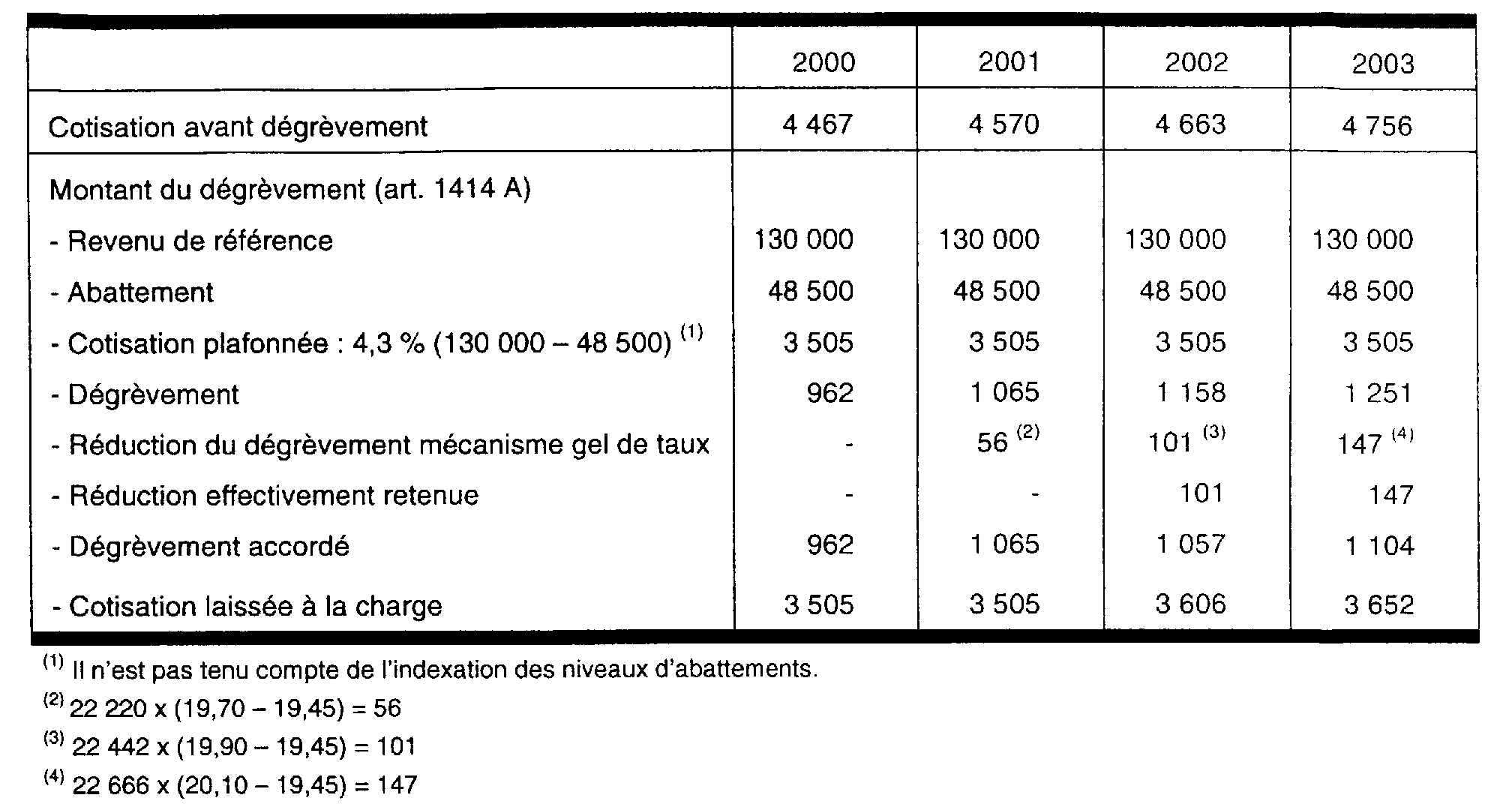

B. EXEMPLE D'APPLICATION

I. Données

105.Soit un couple marié avec deux enfants dont le revenu de référence est au titre des années 2000 à 2003 de 130 000 F.

La cotisation de taxe d'habitation afférente à leur habitation principale s'établit pour les années 2000 à 2003 comme suit :

II. Calcul du dégrèvement

106.Compte tenu du niveau de leur revenu et du montant de leur cotisation de taxe d'habitation, le couple n'aurait pas pu bénéficier de l'ancien dégrèvement prévu à l'article 1414 C du code général des impôts. En revanche, il peut bénéficier du nouveau dégrèvement prévu à l'article 1414 A.

107.Le tableau ci-après présente les modalités de calcul de ce dégrèvement en cas de mise en oeuvre du mécanisme de gel de taux.