B.O.I. N° 156 du 7 OCTOBRE 2004

Section 3 :

Entrée en vigueur

35.Les dispositions de l'article 30 de la loi de finances rectificative pour 2002 s'appliquent pour les impositions directes locales établies à compter de 2004.

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

ANNEXE I

Arrêté du 2 février 2004 fixant pour l'année 2004 les limites d'application des abattements, exonérations et dégrèvements de taxe foncière sur les propriétés bâties et de taxe d'habitation

NOR : BUDF0420093A

Le ministre délégué au budget et à la réforme budgétaire,

Vu le code général des impôts, et notamment ses articles 1391, 1391 B, 1411, 1414 A et 1417,

Arrête :

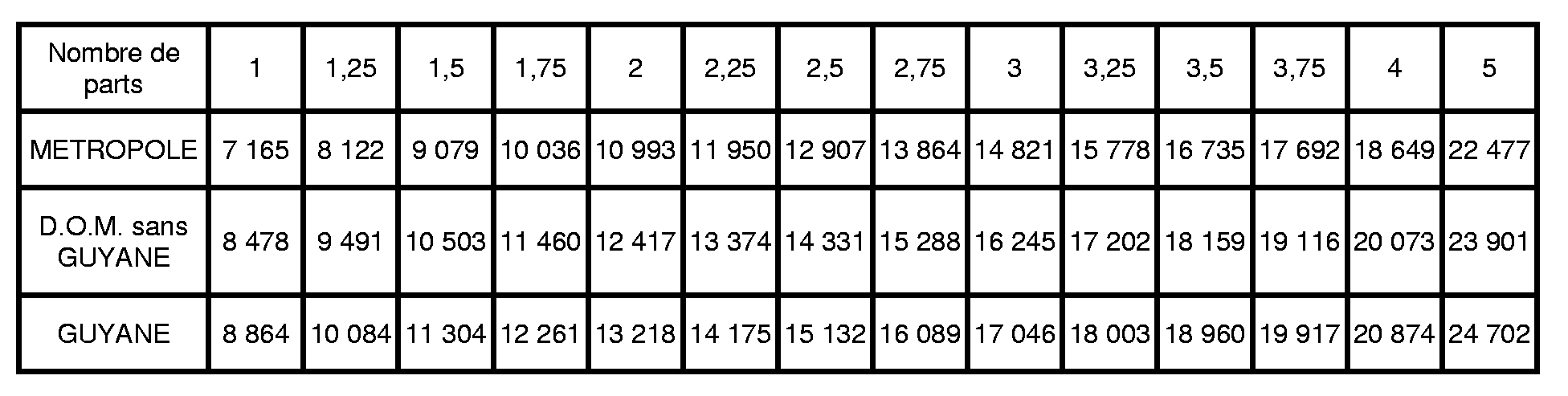

Art. 1 er . - Pour les cotisations de taxe foncière sur les propriétés bâties et de taxe d'habitation établies au titre de 2004, le plafond de revenu mentionné au I de l'article 1417 du code général des impôts est fixé à 7 165 € pour la première part de quotient familial, majorée de 1 914 € pour chaque demi-part supplémentaire ou 957 € en cas de quart de part supplémentaire.

Pour la Martinique, la Guadeloupe et la Réunion, ce plafond est fixé à 8 478 € pour la première part de quotient familial, majorée de 2 025 € pour la première demi-part et 1 914 € pour chaque demi-part supplémentaire ; ces deux derniers montants s'élèvent respectivement à 1 013 € et à 957 € en cas de quart de part supplémentaire.

Pour la Guyane, ce plafond est fixé à 8 864 € pour la première part de quotient familial, majorée de 2 440 € pour la première demi-part et 1 914 € pour chaque demi-part supplémentaire ; ces deux derniers montants s'élèvent respectivement à 1 220 € et à 957 € en cas de quart de part supplémentaire.

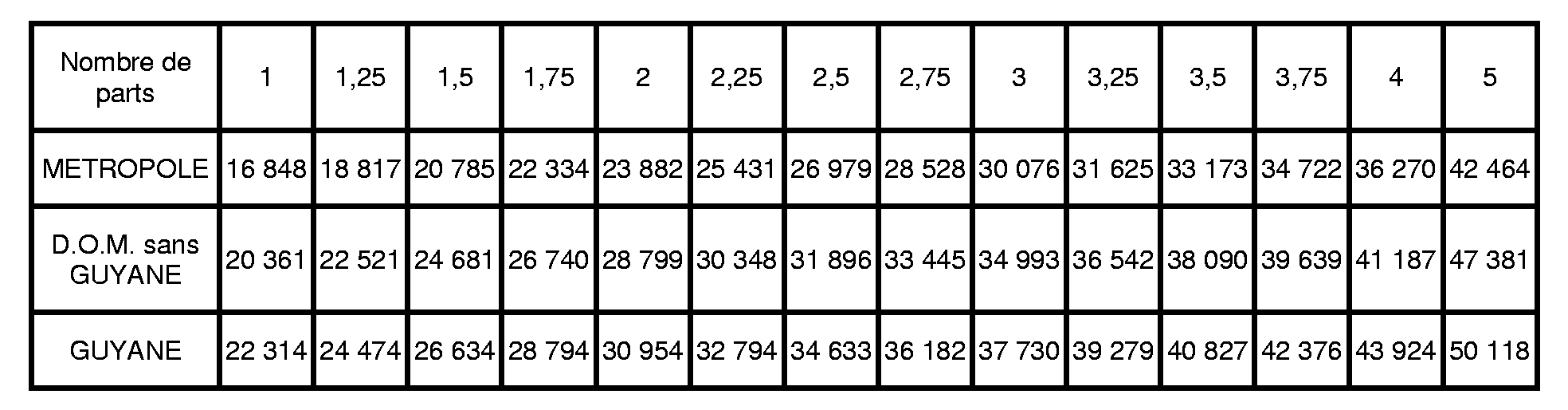

Art. 2. - Pour l'application de l'article 1414 A du code général des impôts aux cotisations de taxe d'habitation établies au titre de 2004 :

a) Le plafond de revenu mentionné au II de l'article 1417 du code général des impôts est fixé à 16 848 € pour la première part de quotient familial, majorée de 3 937 € pour la première demi-part et 3 097 € pour chaque demi-part supplémentaire ; ces deux derniers montants s'élèvent respectivement à 1 969 € et à 1 549 € en cas de quart de part supplémentaire.

Pour la Martinique, la Guadeloupe et la Réunion, ce plafond est fixé à 20 361 € pour la première part de quotient familial, majorée de 4 320 € pour la première demi-part, 4 118 € pour la deuxième demi-part et 3 097 € pour chaque demi-part supplémentaire ; ces trois derniers montants s'élèvent respectivement à 2 160 €, à 2 059 € et à 1 549 € en cas de quart de part supplémentaire.

Pour la Guyane, ce plafond est fixé à 22 314 € pour la première part de quotient familial, majorée de 4 320 € pour chacune des deux premières demi-parts, 3 679 € pour la troisième demi-part et 3 097 € pour chaque demi-part supplémentaire ; ces trois derniers montants s'élèvent respectivement à 2 160 €, à 1 840 € et à 1 549-€ en cas de quart de part supplémentaire ;

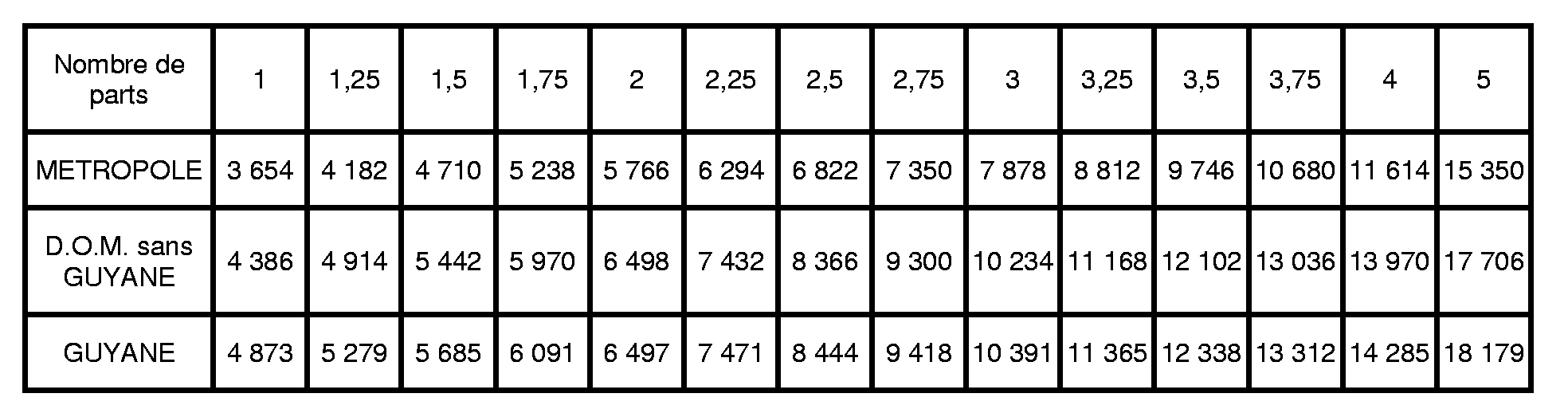

b) Le montant de l'abattement est fixé à 3 654 € pour la première part de quotient familial, majoré de 1 056 € pour les quatre premières demi-parts et 1 868 € pour chaque demi-part supplémentaire ; ces deux derniers montants s'élèvent respectivement à 528 € et 934 € en cas de quart de part supplémentaire.

Pour la Martinique, la Guadeloupe et la Réunion, cet abattement est fixé à 4 386 € pour la première part de quotient familial, majoré de 1 056 € pour les deux premières demi-parts et 1 868 € pour chaque demi-part supplémentaire ; ces deux derniers montants s'élèvent respectivement à 528 € et à 934 € en cas de quart de part supplémentaire.

Pour la Guyane, cet abattement est fixé à 4 873 € pour la première part de quotient familial, majoré de 812 € pour les deux premières demi-parts et 1 947 € pour chaque demi-part supplémentaire ; ces deux derniers montants s'élèvent respectivement à 406 € et à 974 € en cas de quart de part supplémentaire.

Art. 3. - Le directeur général des impôts est chargé de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 2 février 2004.

Alain LAMBERT

ANNEXE II

TABLEAU DE PRESENTATION DES LIMITES DE REVENU POUR 2004

1. Limites de revenu pour l'application, au titre de 2004, des dispositions des articles 1391, 1391 B, 1411 et 1414 du code général des impôts accordées au contribuable de condition modeste (article 1417 I du code général des impôts) :

2. Limites de revenu pour l'application, au titre de 2004, des dispositions de l'article 1414 A du code général des impôts (article 1417 II du code général des impôts)

3. Montant de l'abattement à déduire en 2004 du revenu fiscal de référence

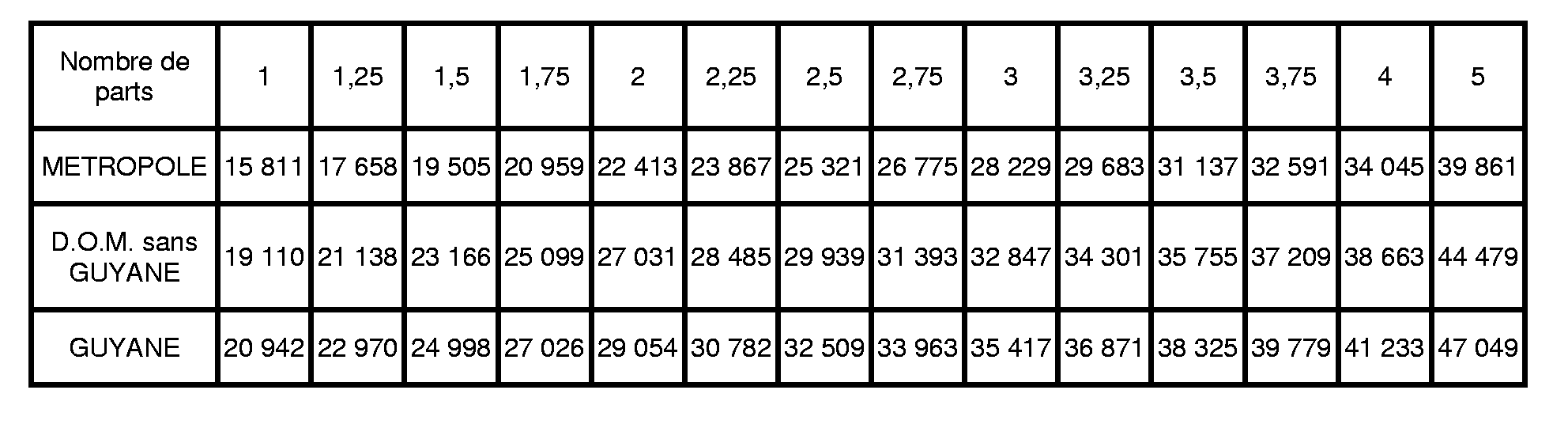

4. Montant du revenu fiscal de référence à retenir pour l'application de l'ancien article 1414 C

1 Dans les DOM, l'abattement général à la base est obligatoire.