B.O.I. N° 156 du 7 OCTOBRE 2004

Section 3 :

Modalités de mise en oeuvre

30.Le calcul de la réduction à opérer sur le montant du dégrèvement accordé à un contribuable bénéficiant d'un plafonnement de sa taxe d'habitation en fonction du revenu requiert une double liquidation de l'impôt.

A. CALCUL DU DÉGRÈVEMENT AU TITRE DE L'ANNÉE D'IMPOSITION

31.Le montant du dégrèvement à retenir est celui déterminé dans les conditions de droit commun donc, le cas échéant, après réduction au titre du mécanisme de gel des taux prévu à l'article 1414 A III 1 du code général des impôts.

B. CALCUL DU DÉGRÈVEMENT DE REFERENCE

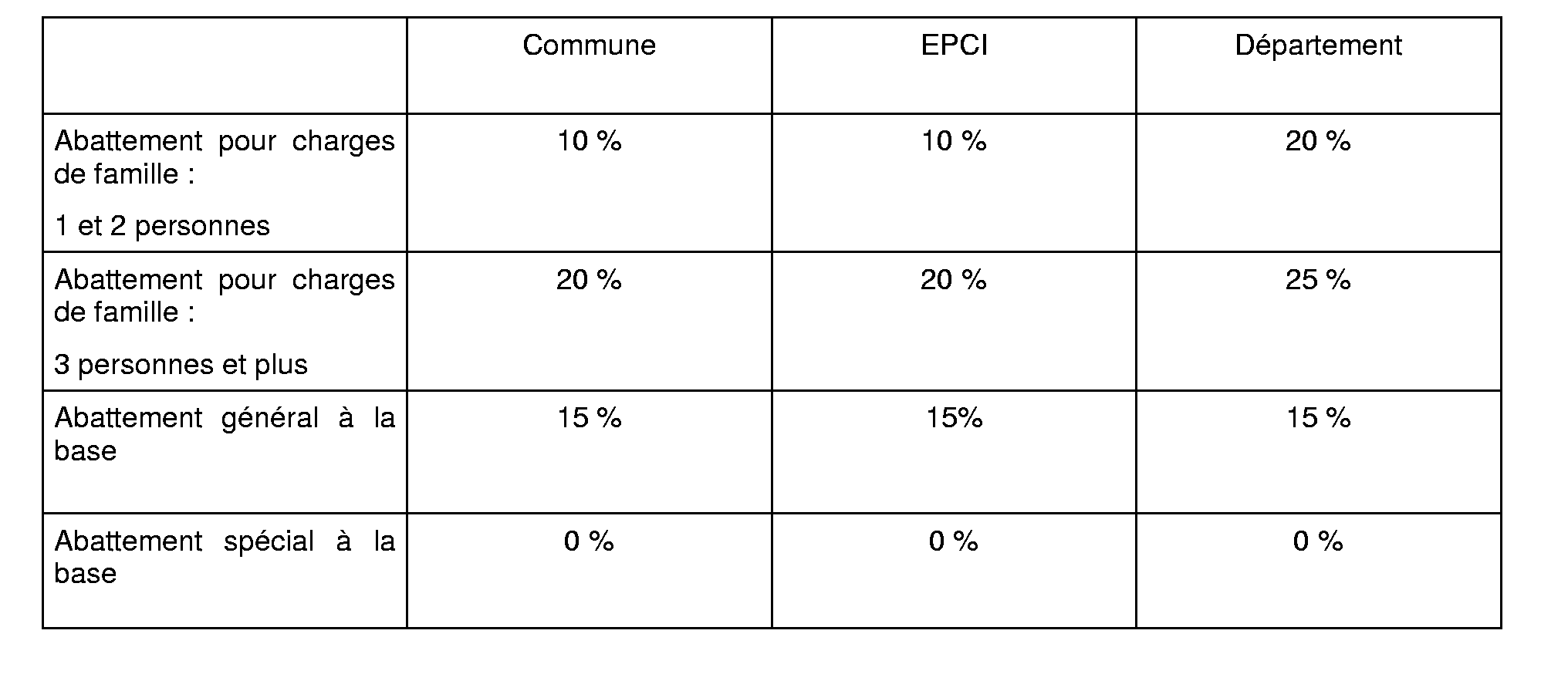

32.Pour le calcul du dégrèvement de référence, les taux des abattements de taxe d'habitation en vigueur en 2003 sont substitués à ceux de l'année d'imposition. Cette substitution concerne aussi bien les abattements diminués ou supprimés que ceux augmentés au titre de l'année d'imposition. Ainsi, lorsqu'une collectivité a baissé ses taux d'abattements et une autre collectivité les a augmentés, le dégrèvement de référence est déterminé pour toutes les collectivités en appliquant à la valeur locative moyenne de la collectivité pour l'année d'imposition les taux d'abattements en vigueur en 2003.

33.Les bases d'imposition, les taux d'imposition, les valeurs locatives moyennes, les seuils d'application du plafonnement en fonction du revenu (article 1417-II du code général des impôts) ainsi que les montants des abattements à imputer sur le revenu fiscal de référence (article 1414 A-I du code général des impôts) correspondent à ceux de l'année au titre de laquelle l'imposition est établie.

34.Le montant du dégrèvement à considérer s'entend de celui obtenu après, le cas échéant, réduction au titre du mécanisme de gel des taux prévu à l'article 1414 A-III-1 du code général des impôts.

C. CALCUL DE LA RÉDUCTION DU DÉGRÈVEMENT

35.Le dégrèvement résultant du plafonnement de taxe d'habitation en fonction du revenu est réduit dès lors que le montant du dégrèvement obtenu par application des abattements en vigueur au titre de l'année d'imposition est supérieur à celui obtenu par application des abattements au titre de 2003. Le montant de la réduction est égale à la différence entre ces deux dégrèvements.

36.Lorsqu'en application des abattements de 2003, le contribuable ne bénéficie pas du mécanisme du plafonnement, la réduction du dégrèvement est égale au montant total du dégrèvement.

37.La réduction du dégrèvement s'applique sur le montant du dégrèvement obtenu après application, le cas échéant, des dispositions prévues par le 1 du III de l'article 1414 A du code général des impôts.

38.Cette réduction est pratiquée quel que soit son montant.

Un exemple figure en annexe.

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

ANNEXE :

EXEMPLE D'APPLICATION

A. Données

Un couple marié avec deux enfants à charge réside dans la commune X. Cette commune, située en métropole, est membre d'un EPCI soumis au régime de la fiscalité additionnelle depuis 1999.

1. Pour l'année 2005

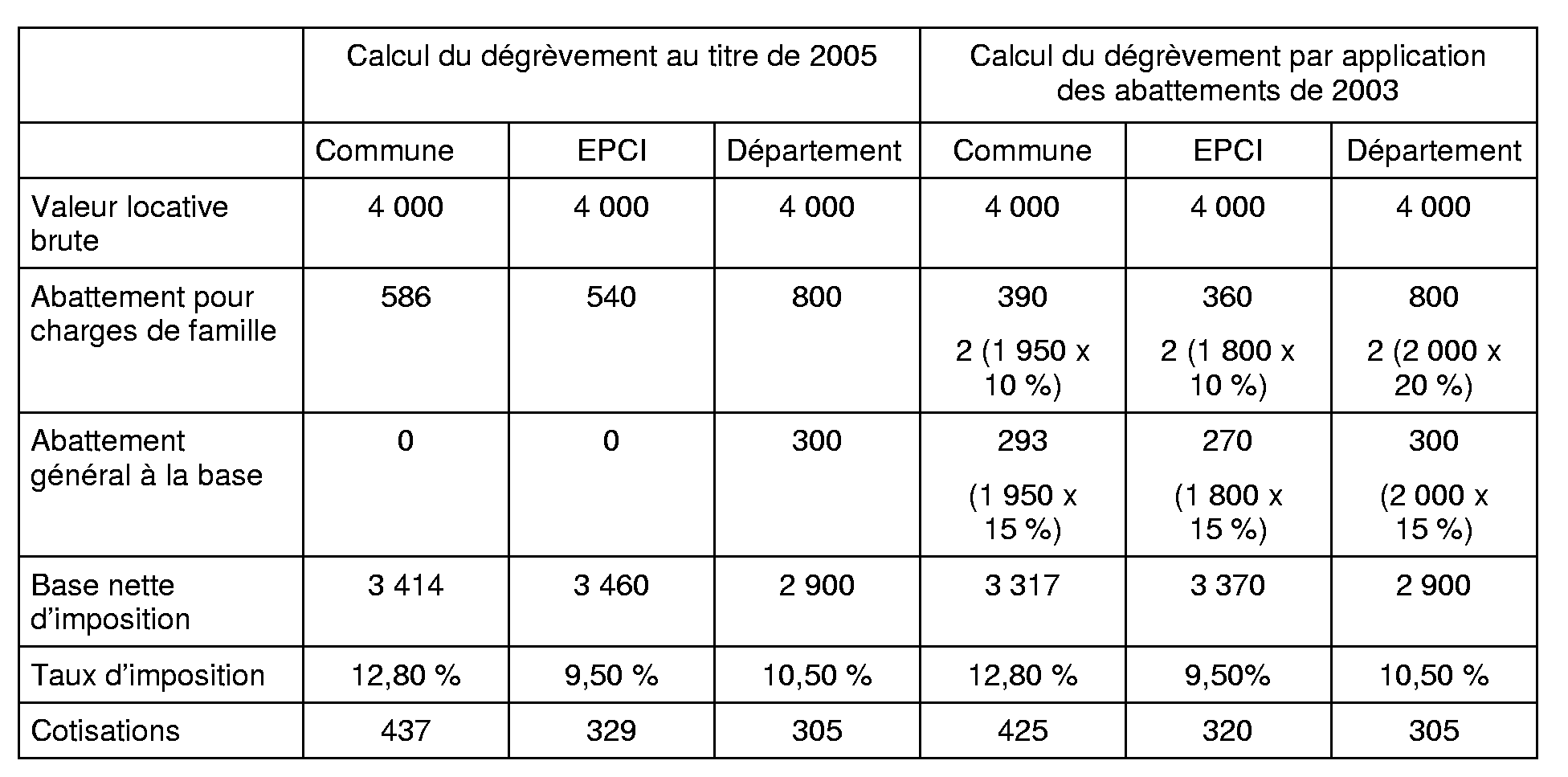

Le revenu fiscal de référence du contribuable, au titre de 2004, est égal à 25 000 €. Par hypoth èse, pour l'imposition établie au titre de 2005, les seuils d'application du plafonnement en fonction du revenu (article 1417 II du CGI) ainsi que les montants des abattements à imputer sur le revenu fiscal de référence (article 1414 A. I du CGI) sont identiques à ceux de 2004.

Les éléments relatifs au calcul de la cotisation de taxe d'habitation au titre de 2005 sont les suivants :

2. Pour l'année 2003, les abattements étaient fixés comme suit :

B. Calcul du dégrèvement

1. Double liquidation de l'impôt

Il est précisé que le taux global de taxe d'habitation dans la commune X, au titre de 2000, s'élevait à 29,80 %. Ce même taux global est égal à 32,80 % au titre de 2005.

2. Réduction du dégrèvement en application du mécanisme de gel des abattements

Le dégrèvement accordé doit faire l'objet d'une réduction en application du mécanisme de gel des abattements dès lors que :

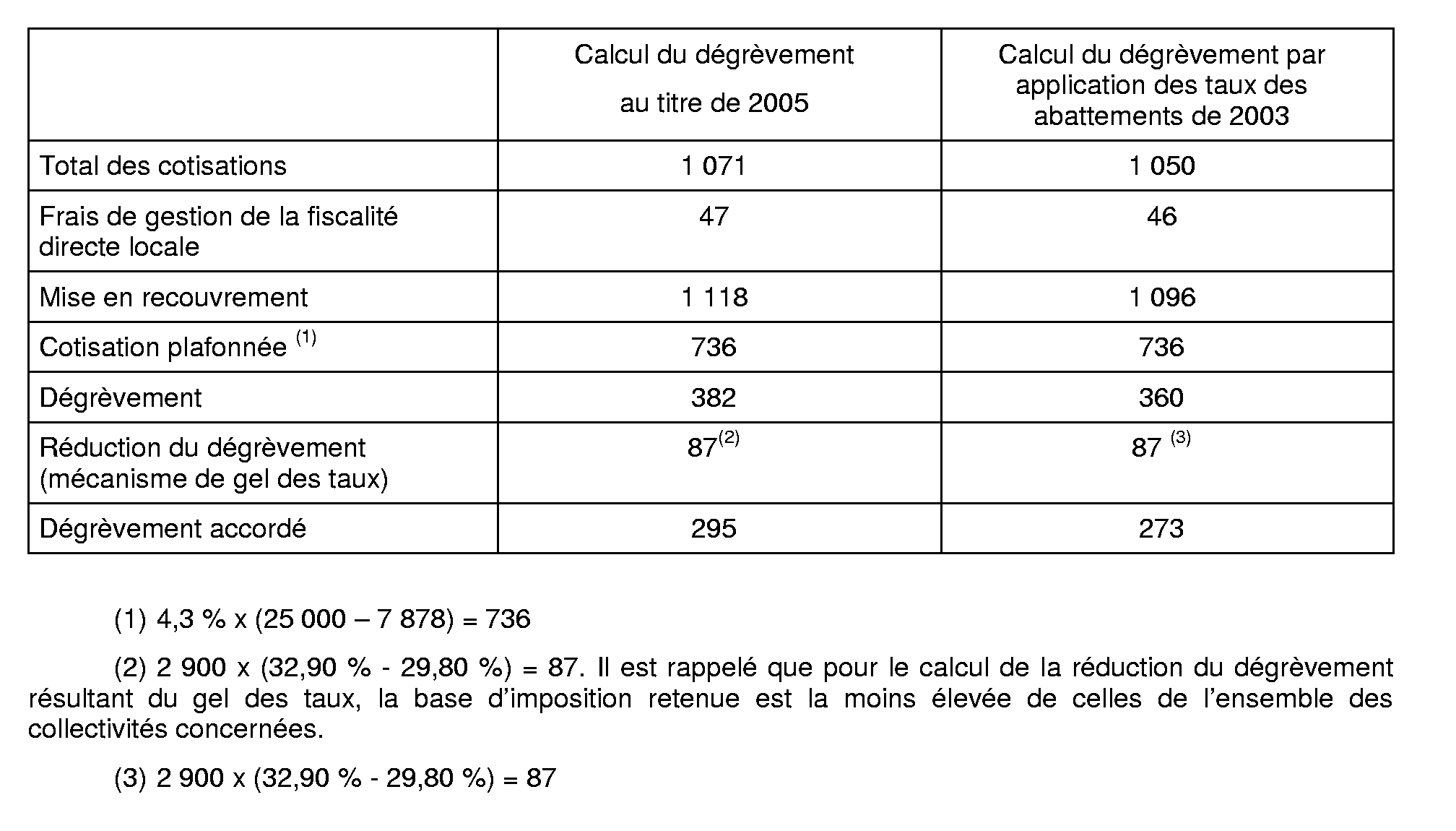

1) la commune et l'EPCI ont supprimé, au titre de l'année d'imposition, leur abattement général à la base par rapport à l'année de référence ;

2) et que cette suppression a induit une augmentation du dégrèvement à la charge de l'Etat de 22 € (295 € - 273 €).

Le dégrèvement accordé (295 €) est donc diminué de 22 €. Il est désormais égal à 273 € (295 € -22 €).

La cotisation mise à la charge du contribuable s'élève à 845 € ( 1 118 € - 273 €).