B.O.I. N° 33 du 18 FEVRIER 1998

BULLETIN OFFICIEL DES IMPÔTS

6 H-1-98

N° 33 du 18 FEVRIER 1998

6 I.D.L. / 5

INSTRUCTION DU 9 FEVRIER 1998

TAXE PROFESSIONNELLE

DECLARATIONS DE TAXE PROFESSIONNELLE REPRODUITES PAR UN PROCEDE INFORMATIQUE

NOR : ECO L 98 00045 J

[D.G.I. - Bureau III B 1]

La procédure permettant aux entreprises d'éditer leurs déclarations de taxe professionnelle au moyen de procédés informatiques est reconduite pour les imprimés déposés en 1998 et se rapportant à l'imposition 1999.

Toutes les entreprises qui le souhaitent peuvent demander l'autorisation préalable aux Directions Régionales des Impôts dont dépend leur siège social.

Pour recevoir cette autorisation, les demandeurs devront déposer un dossier respectant le cahier des charges propre à chaque imprimé.

SECTION 1

Dispositions générales

La possibilité de reproduire les déclarations concerne tous les modèles de déclaration n° 1003 utilisables pour la mise à jour de la taxe professionnelle : n°s 1003 M, 1003 SM, 1003 RM, 1003 SRM et 1003 PM.

L'autorisation est accordée au logiciel d'édition, au vu des résultats qu'il produit. Il appartient donc à son concepteur (redevable, cabinet comptable, société de services informatiques ...) de la solliciter.

SECTION 2

Les demandes d'autorisation

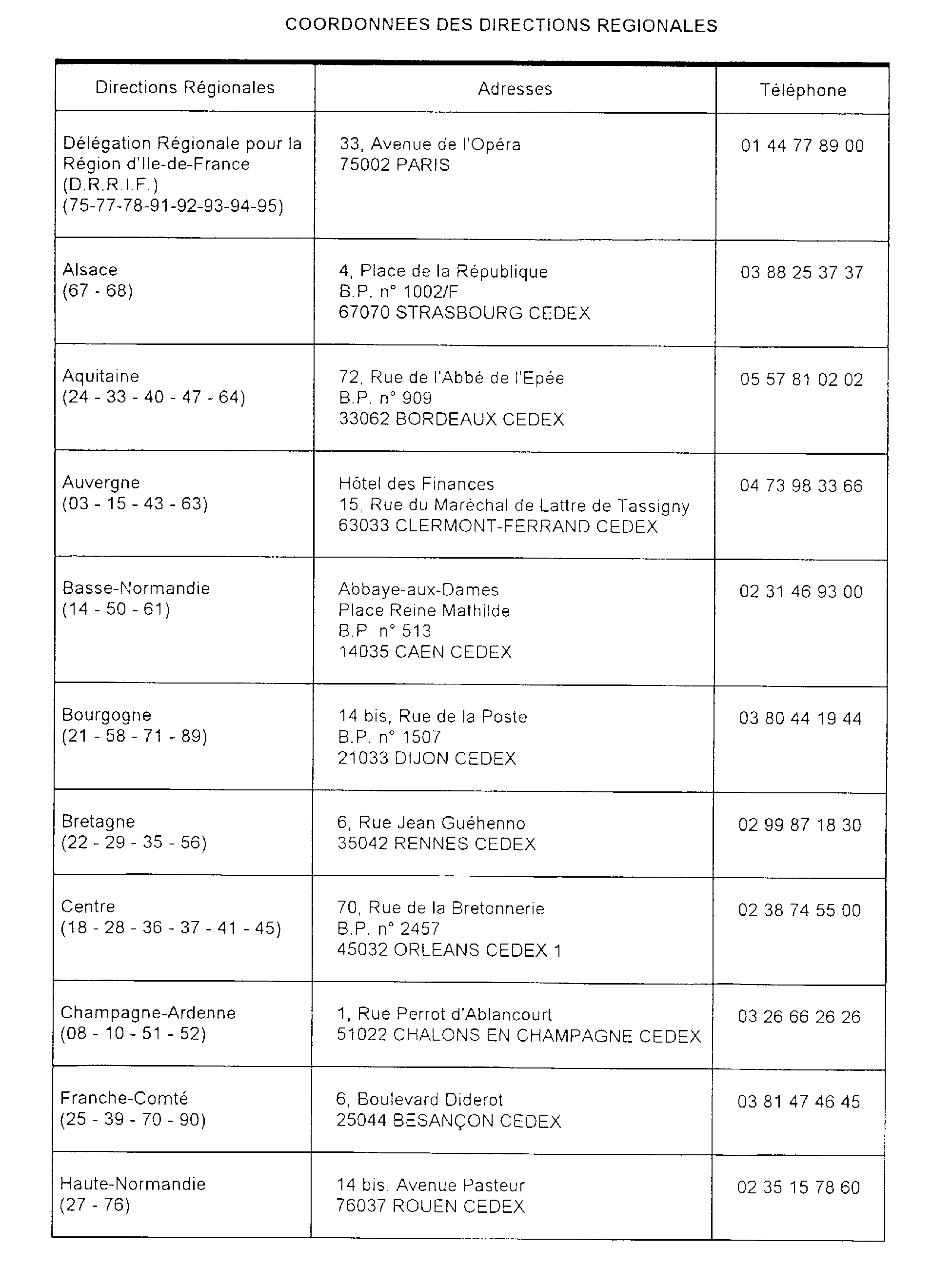

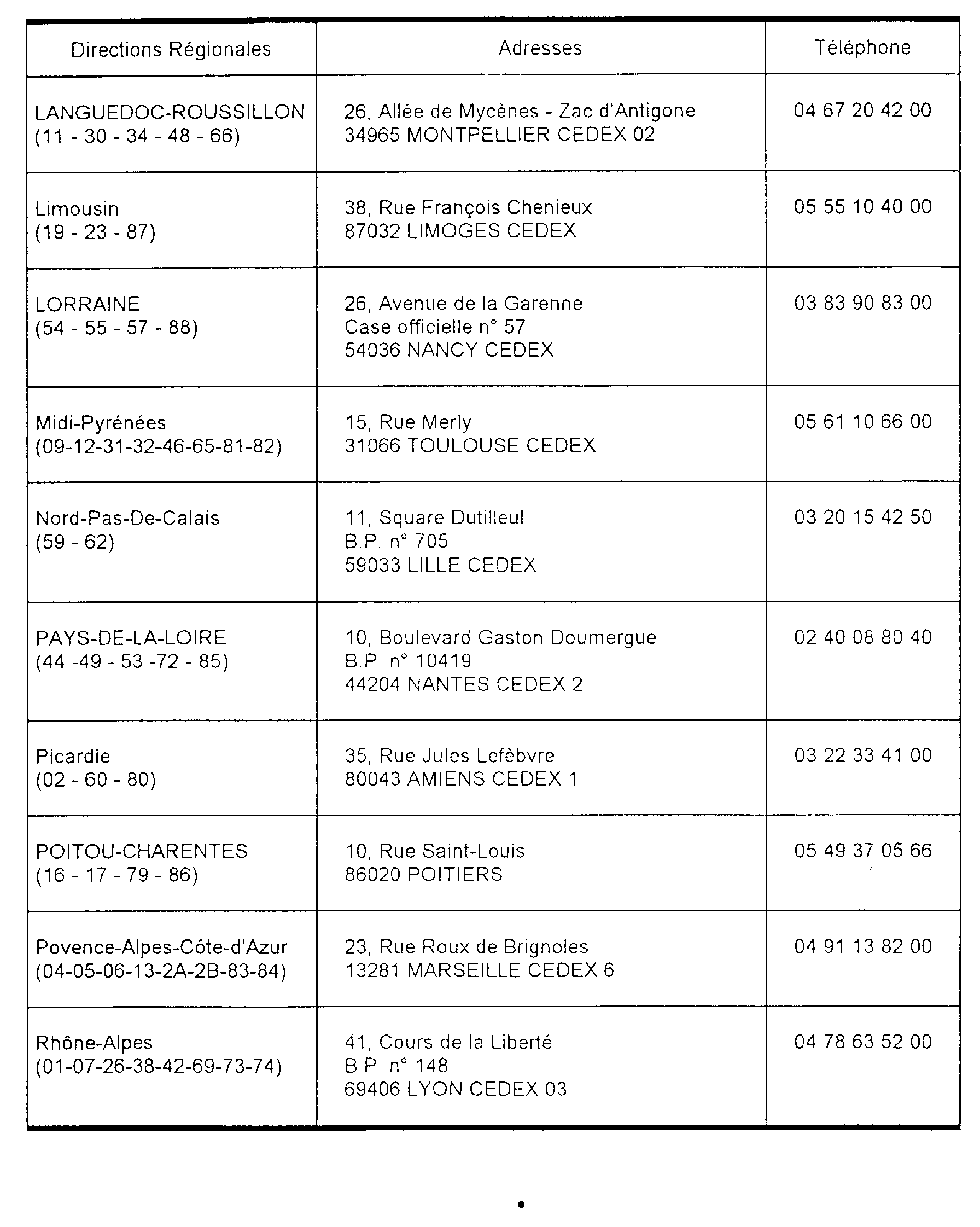

Désormais, les demandes doivent être adressées à la Direction Régionale des Impôts dont relève l'établissement principal du demandeur, ou, pour les entreprises dont l'établissement principal est situé en Ile-de-France, à la Délégation Régionale pour la Région d'Ile-de-France. Les adresses des Directions Régionales figurent en annexe 3.

Les demandes doivent :

- préciser le type de déclaration concernée et la qualité du demandeur (entreprise déclarante, concepteur de logiciel d'édition d'imprimés) ;

- être accompagnées d'un modèle produit par le logiciel comportant des données éditées (informations préidentifiées obligatoires, données chiffrées déclarées)

Les décisions des directions seront notifiées aux demandeurs. Les réponses favorables comporteront l'attribution d'un numéro qui devra impérativement figurer en haut de la première page de chaque déclaration autorisée souscrite.

L'autorisation est accordée pour l'ensemble du territoire national. Elle est annuelle. Les demandes doivent donc être renouvelées chaque année après la publication du cahier des charges : un nouveau numéro sera alors attribué.

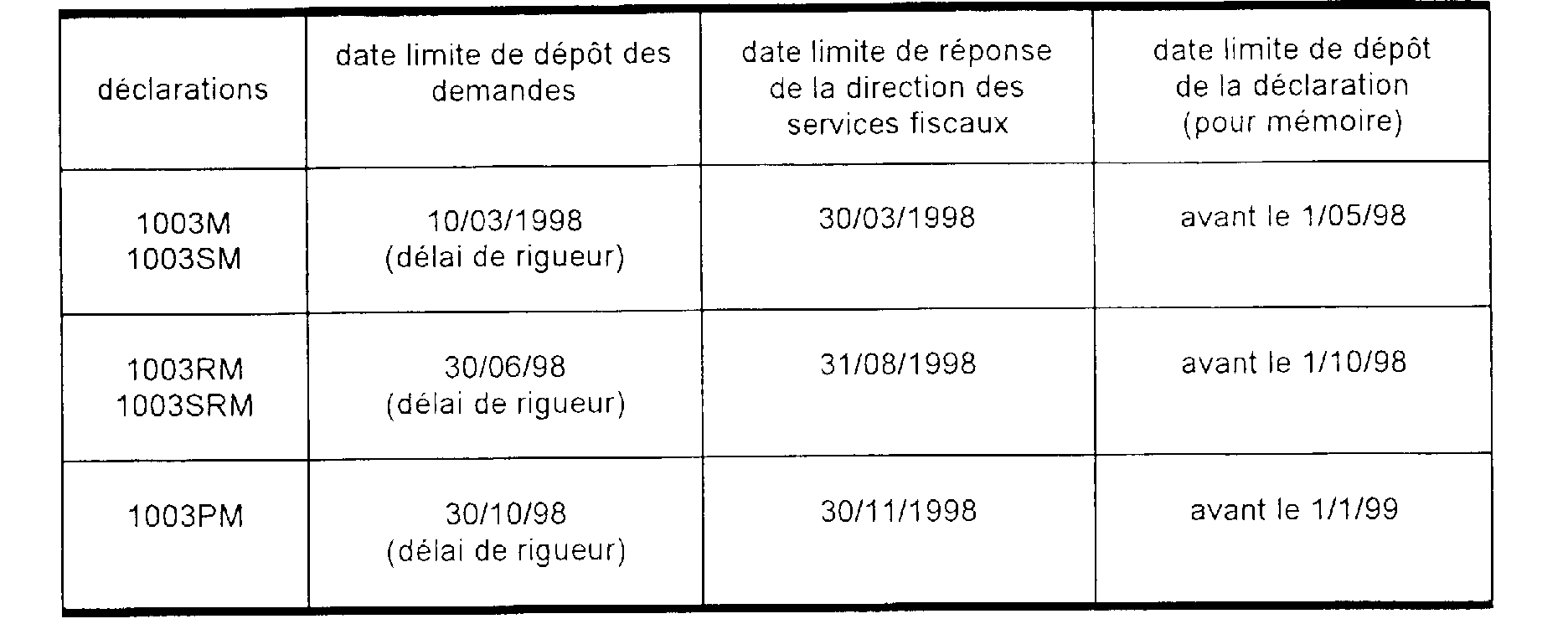

Le calendrier de dépôt des demandes et des réponses de l'administration est pour 1998 le suivant :

Le cahier des charges commun à toutes les demandes est décrit dans l'annexe I.

Le cahier des charges des imprimés 1003M et 1003SM est fourni en annexe 2.

SECTION 3

Modalités d'utilisation des déclarations reproduites par un procédé informatique

Les redevables (non concepteurs) utilisant des imprimés conçus informatiquement par les cabinets comptables et sociétés de services informatiques devront joindre aux déclarations déposées pour la première fois une lettre informant les centres des impôts concernés qu'ils renoncent à recevoir les imprimés préidentifiés de l'administration et ont connaissance des conséquences relatives aux défauts, retards et anomalies de rédaction de leurs déclarations. Après délivrance des autorisations, les formulaires administratifs seront encore adressés aux redevables utilisateurs la première année. Par la suite, les utilisateurs ne recevront plus ces documents. Ils seront néanmoins tenus de s'assurer des changements éventuels des identifiants à reporter sur leurs déclarations notamment au vu des avis d'imposition.

En cas de renoncement à ce dispositif l'entreprise concernée se procurera un imprimé à plat auprès de son service local des impôts. Le dépôt de cette déclaration banalisée vaudra retour au régime d'envoi des déclarations par l'administration.

Les services des impôts refuseront et retourneront aux redevables les formulaires non conformes aux prescriptions du cahier des charges.

Les procédures et pénalités prévues encas de défaut ou de retard dans le dépôt des déclarations pourront le cas échéant être mises en oeuvre.

Corrélativement la Direction Régionale des Impôts compétente pourra retirer les autorisations accordées aux modèles de déclarations en cause si le rejet des formulaires est imputable à leur concepteur.

Le Sous-Directeur,

Marie-Christine LEPETIT

•

ANNEXE 1

CAHIER DES CHARGES POUR L'EDITION PAR PROCEDE INFORMATIQUE DES DECLARATIONS DE TAXE PROFESSIONNELLE

Ce cahier des charges concerne l'édition des déclarations à souscrire en 1998 pour l'assiette de la taxe professionnelle de 1999.

Des instructions ultérieures fourniront les cahiers des charges des déclarations n° 1003R et 1003SR à produire en septembre 1998, ainsi que des déclarations n° 1003P à produire en décembre 1998.

I. Présentation - Contexture des formulaires

Les déclarations déposées doivent être conformes aux formulaires les plus récents édités par la Direction Générale des Impôts, qui font systématiquement l'objet d'une mise à jour annuelle.

1. Format et impression des imprimés

L'édition de documents au format A3 recto-verso, identiques aux modèles fournis par l'administration est recommandée.

Les caractères utilisés pour reproduire les documents doivent si possible être similaires à ceux des modèles fournis par l'administration.

Une police différente sera utilisée pour déclarer les données.

Toutefois, si les matériels d'édition utilisés ne permettent pas le respect de ces contraintes, les documents produits pourront être composés de feuillets au format A3 ou A4 recto-verso ou recto.

Ces documents devront alors obligatoirement comporter :

- toutes les zones utiles - rubriques préidentifiées, cadres et lignes à compléter par le redevable, cadres et lignes réservés à l'administration - dans l'ordre de présentation des imprimés administratifs originaux ;

- l'indication de « suite au verso » en cas de documents présentés recto-verso ;

- les références du dossier (7 premiers chiffres du numéro d'ordre ligne 2 du cadre réservé de la première page des déclarations) sur chacun des différents feuillets composant les déclarations lorsque celles-ci sont reproduites par feuillets recto séparés.

Les feuillets séparés composant une déclaration devront être agrafés.

2. Codification

Les codes figurant sur les imprimés administratifs doivent être exactement reproduits.

3. Positionnement

Les données chiffrées devront être justifiées à droite, sans centimes, avec une marge de deux caractères blancs à droite et à gauche.

4. Papier utilisé

Les déclarations pourront être souscrites sur papier blanc.

II. Mentions obligatoires

Les déclarations déposées doivent pouvoir être prises en compte par les services des impôts dans les conditions habituelles, sans contraintes particulières liées aux imprimés reproduits.

Il est donc indispensable que le numéro d'ordre soit mentionné sur les formulaires souscrits. En outre, il est de l'intérêt du déclarant, comme de l'administration fiscale, que les déclarations soient exemptes de toute erreur mathématique.

Figurent donc en annexes, pour chacune des déclarations TP une liste des caractéristiques techniques que doivent obligatoirement respecter les logiciels d'édition.

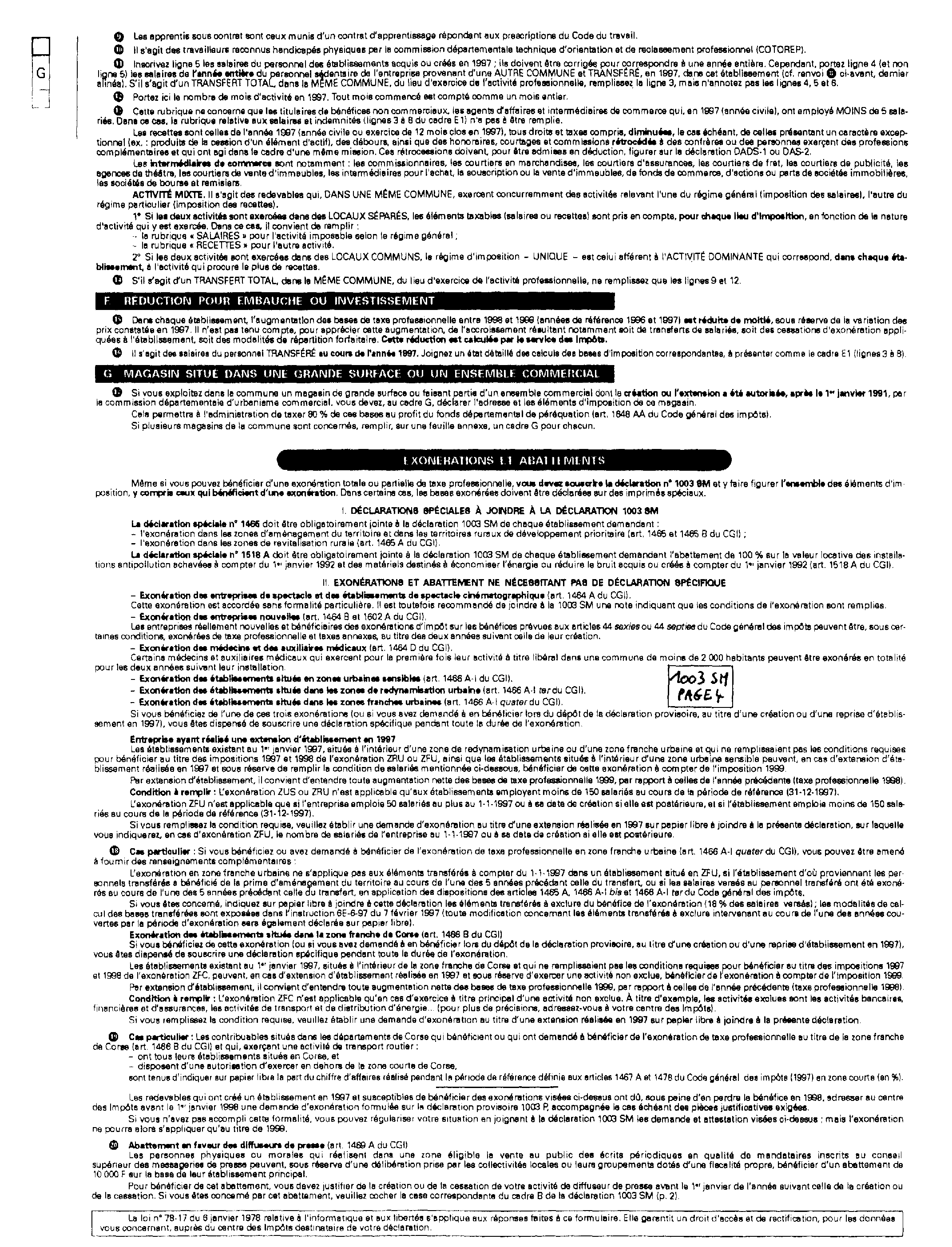

ANNEXE 2

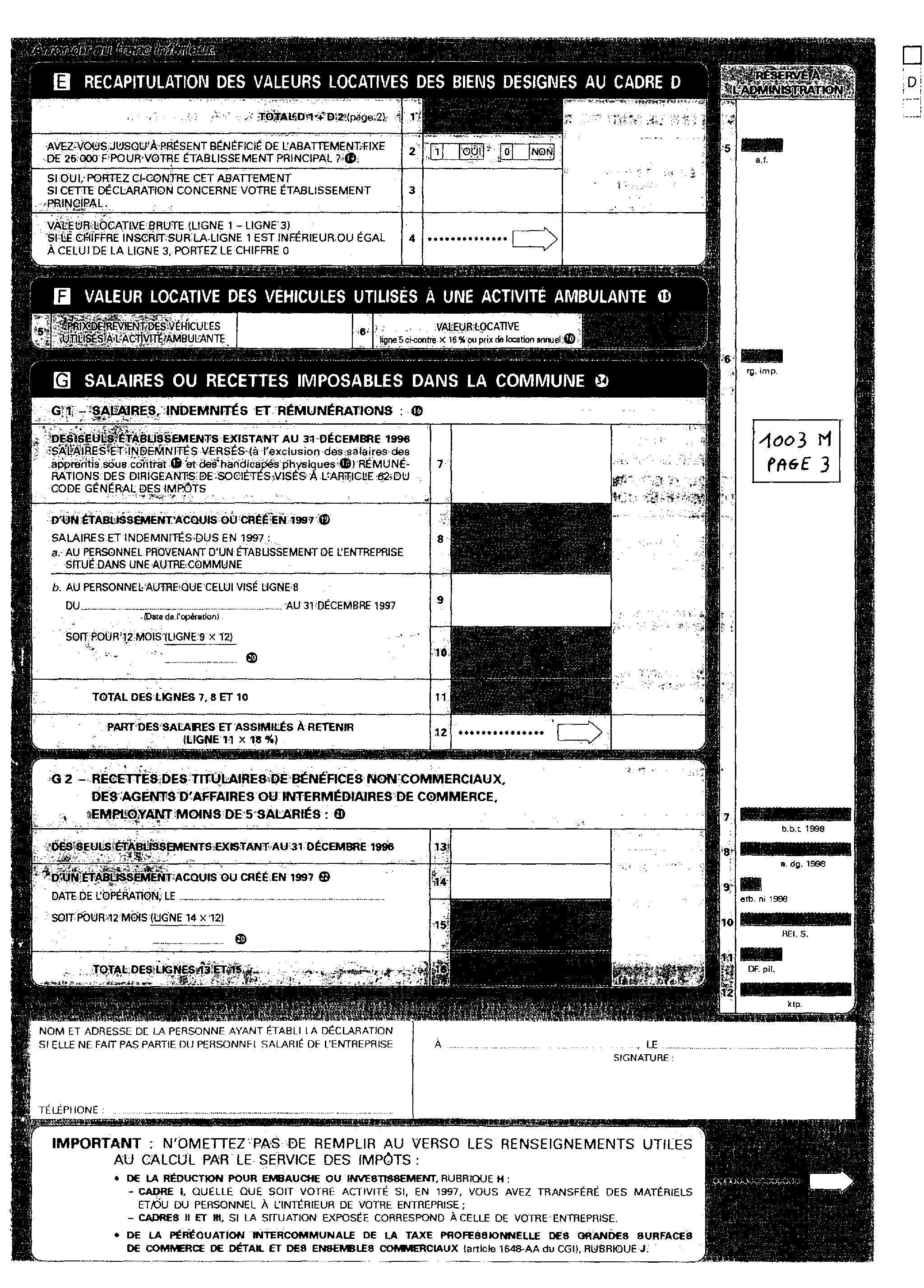

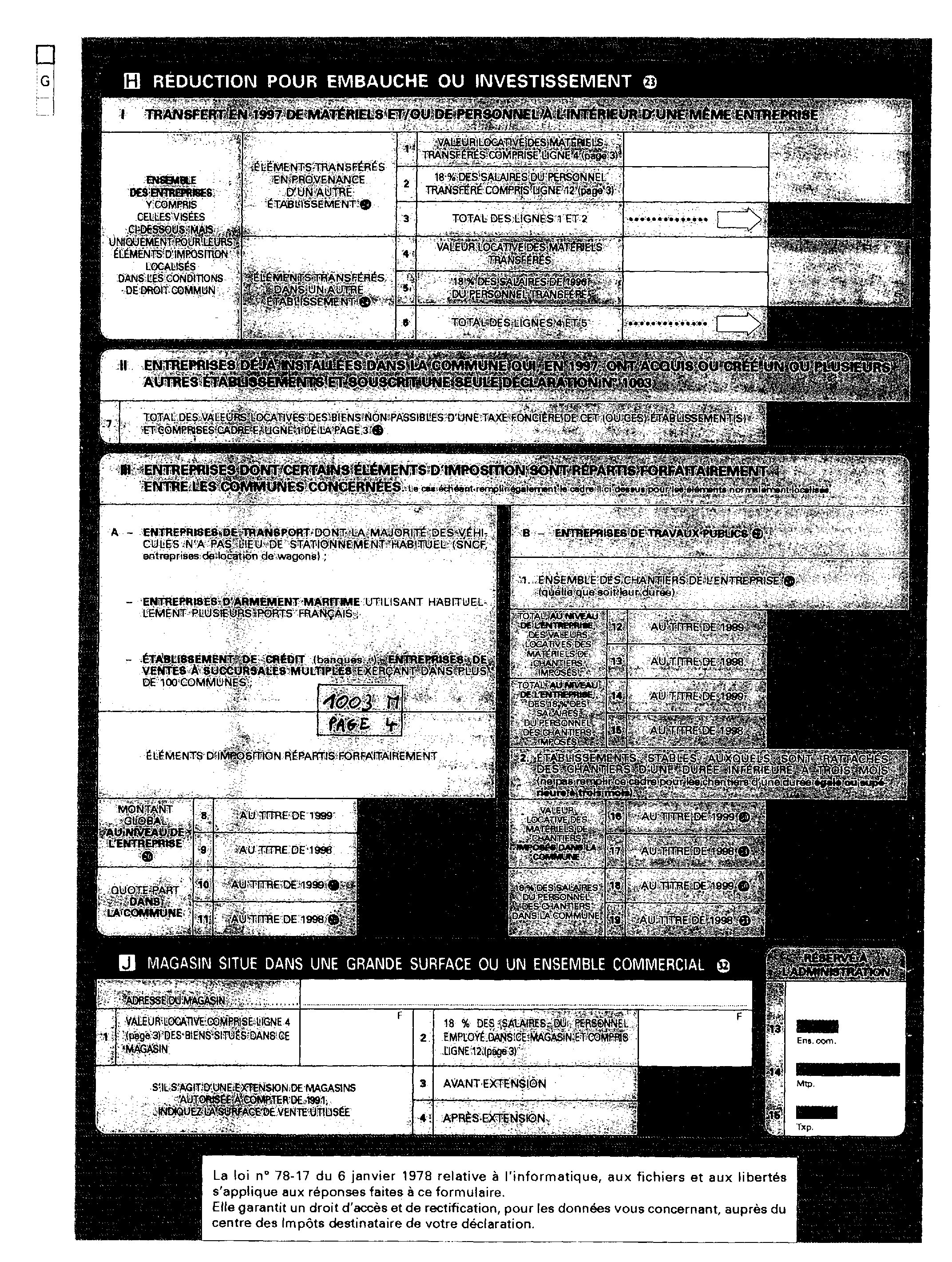

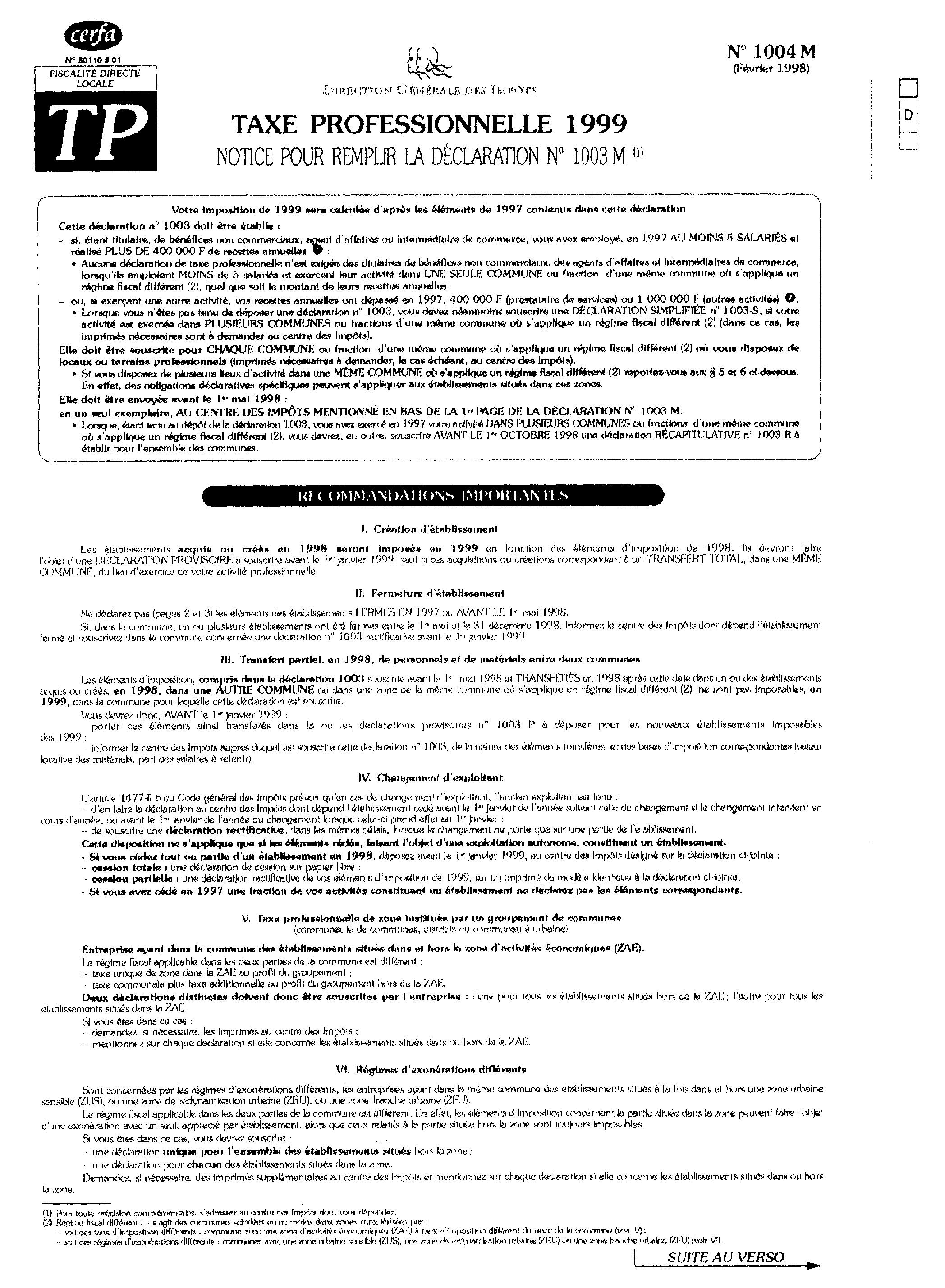

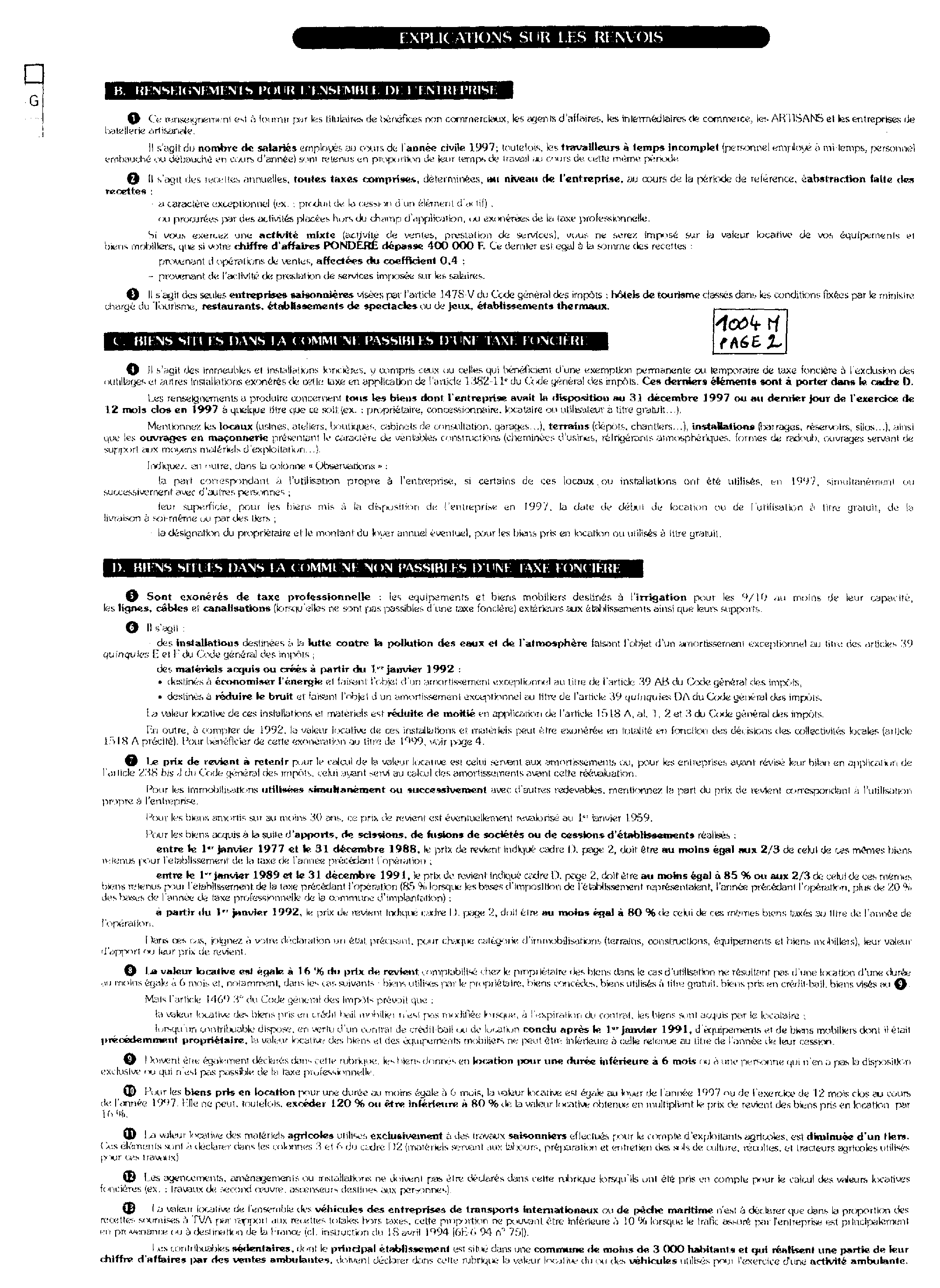

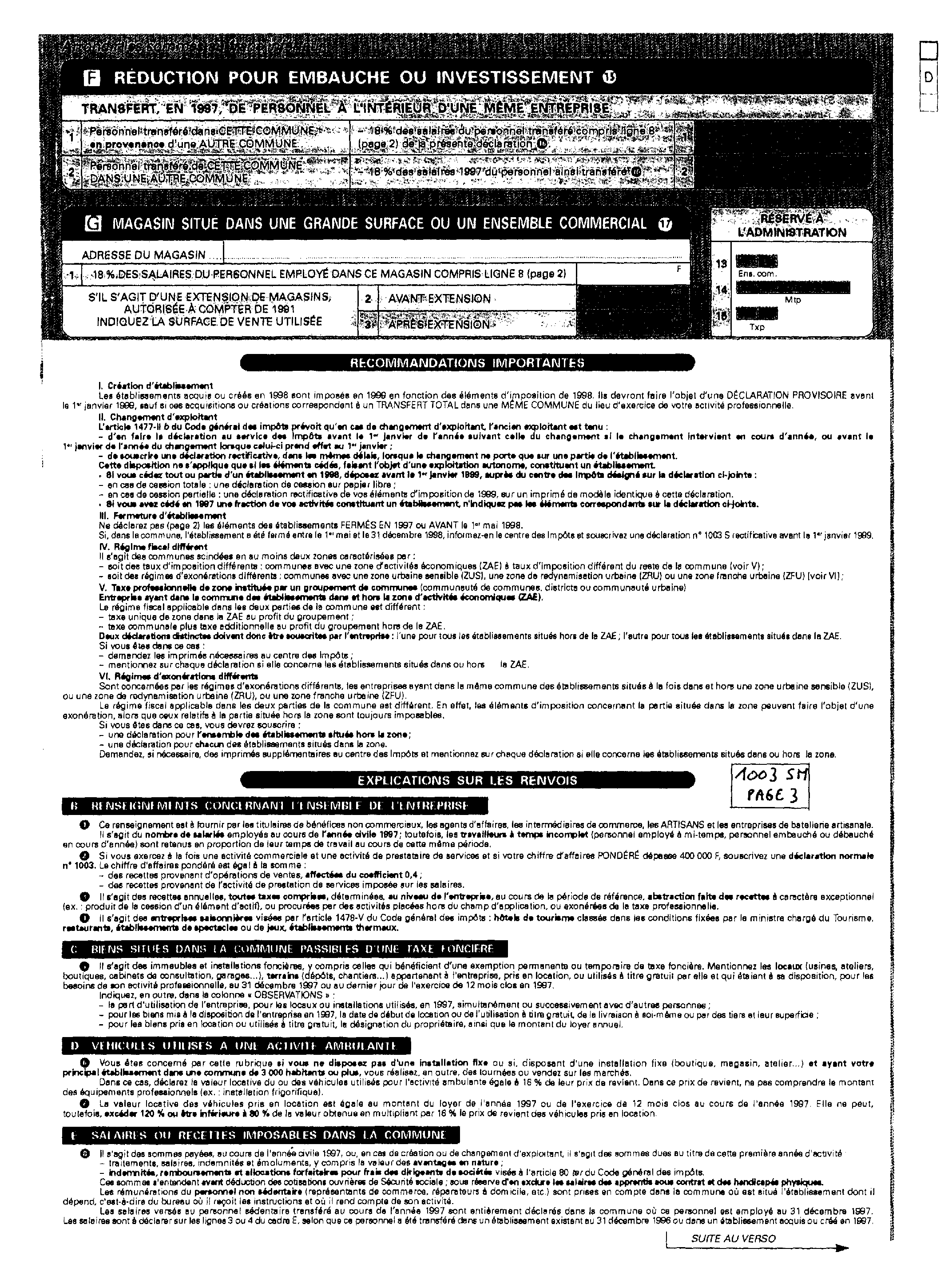

DECLARATIONS N° 1003M ET 1003 SM

I. Avertissement

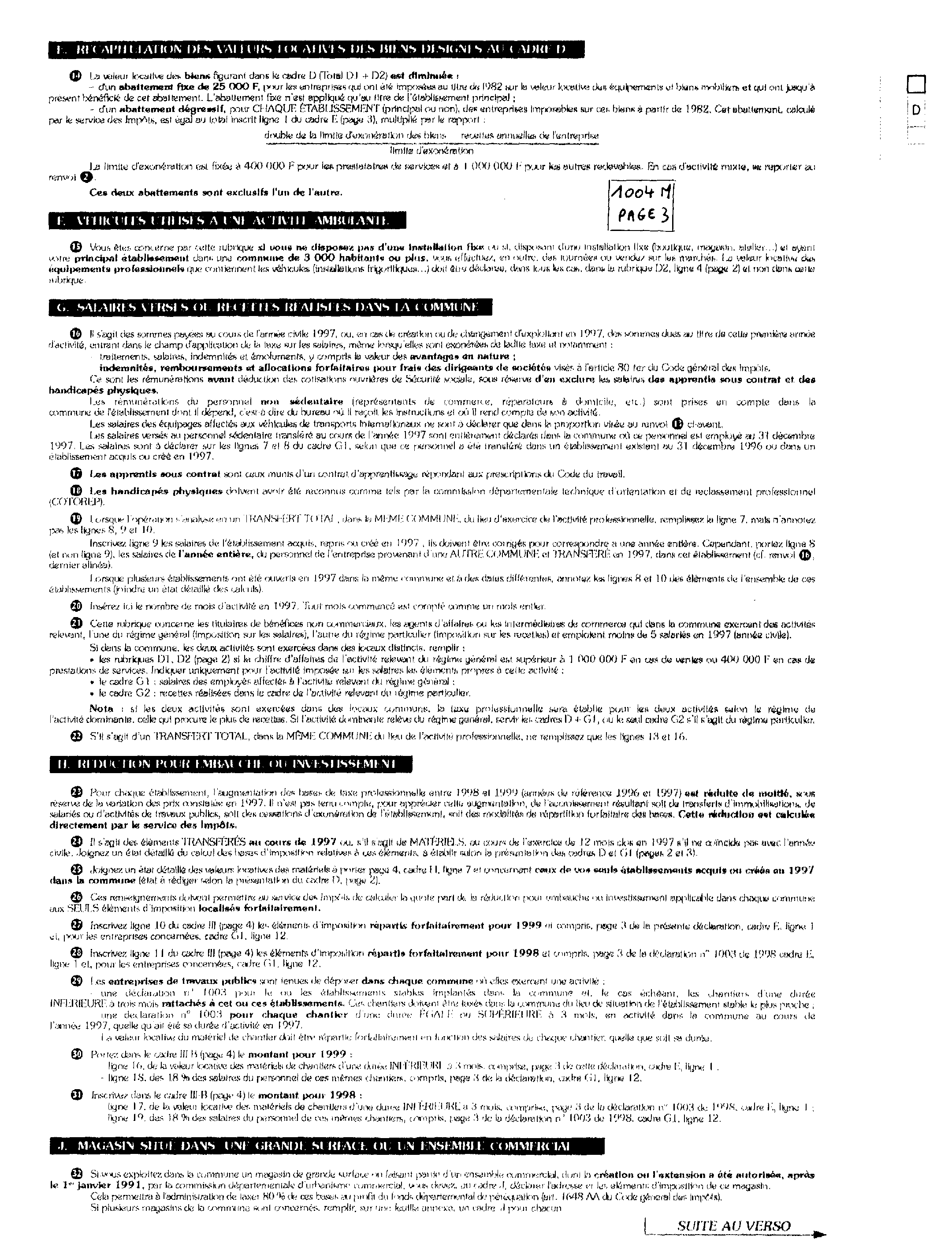

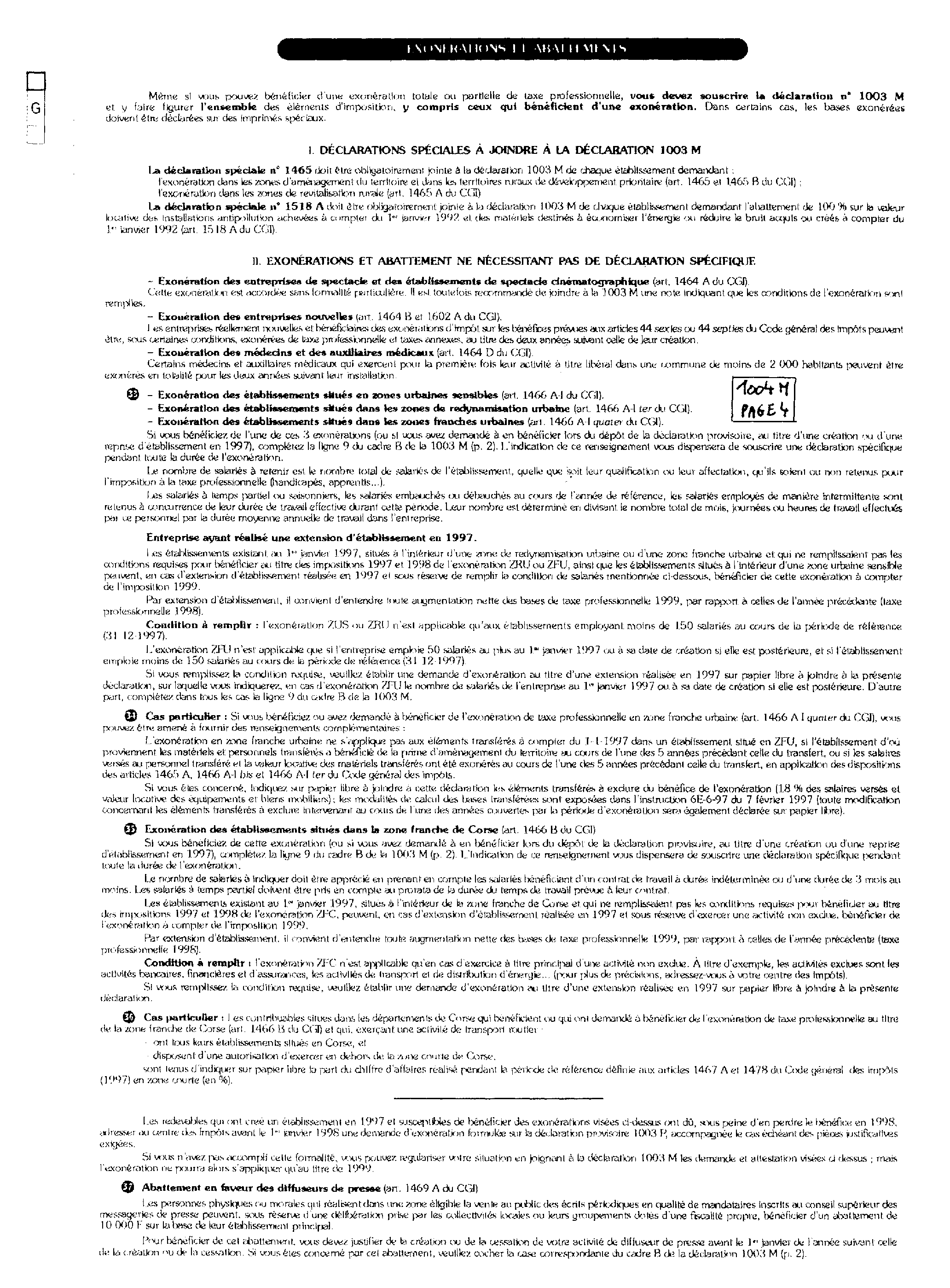

La notice n° 1004M de la déclaration 1003M est jointe au présent cahier des charges pour permettre de compléter les déclarations 1003M.

Sa duplication peut être utile pour les clients des sociétés conceptrices des logiciels d'édition. En effet, elle comporte des indications sur des informations à fournir, dans certains cas, sur papier libre à joindre aux déclarations.

II. Informations à éditer sur les imprimés 1003M et 1003SM

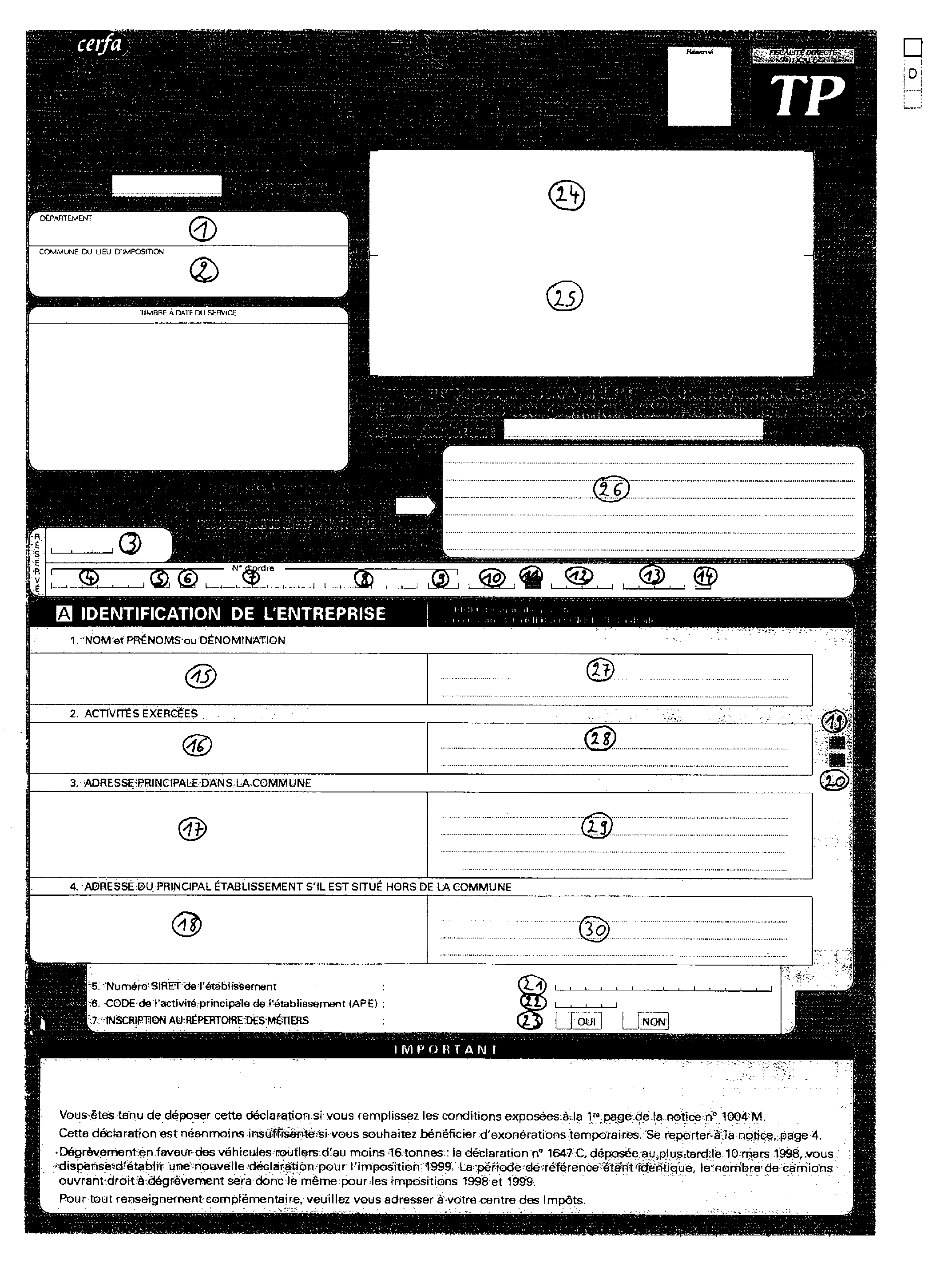

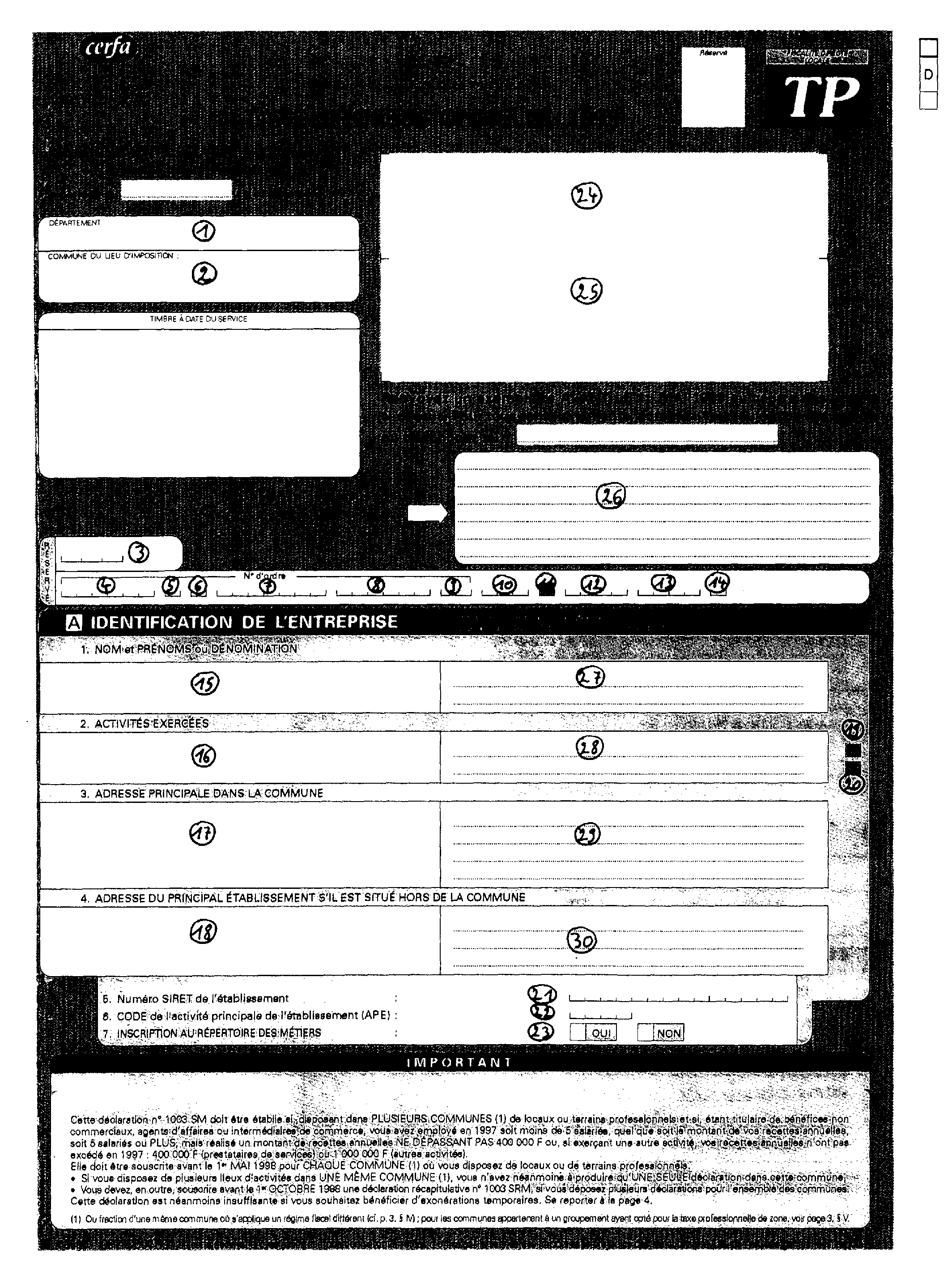

Les numéros inscrits entre parenthèses renvoient au fac similé des déclarations joint à la présente instruction.

1. Mentions obligatoires

Doivent impérativement être portés sur la déclaration

- les libellés du département (1) et de la commune (2) du lieu d'imposition ;

- le numéro d'ordre composé d'un numéro séquentiel (4) et de la clé (5), du chiffre 1 (6), du numéro FRP (7) et (8) et de la clé (9) ;

- la désignation du redevable (15) ;

- l'adresse principale dans la commune (17) ;

- les coordonnées du service d'assiette de la TP compétent (24).

2. Informations préidentifiées et modifications de ces informations

Lors de la première édition de l'imprimé conçu informatiquement, toutes les informations préidentifiées sur la déclaration n° 1003M (1003SM) envoyée au redevable devront être reproduites, à savoir :

a) Cadre en haut à gauche :

- les libellés du département (1) et de la commune du lieu d'imposition (2) ;

b) Cadre réservé :

- numéro du document de mise à jour (3) ;

- numéro d'ordre (4) à (9) ;

- code inspection spécialisée (10) ;

- code Z établissement situé en ZAE (11) ;

- codification du lieu d'imposition (12) (13) (14).

c) Cadre A partie gauche :

- la désignation du redevable (15) ;

- l'activité exercée (16) ;

- l'adresse principale dans la commune (17).

d) Cadre A à droite :

- nature de l'activité principale (19) ;

- nature de l'activité secondaire (20).

e) Cadre A en bas :

- le n° SIRET (21), le code APE (22), l'inscription au répertoire des métiers (23).

f) Cadre en haut à droite :

- les coordonnées du service d'assiette de la TP compétent (24) ;

- la désignation du destinataire (25).

Les années suivantes, le redevable ne sera plus destinataire d'une déclaration préidentifiée.

Il sera tenu de vérifier à partir du dernier avis d'imposition reçu que les mentions obligatoires définies au 1. n'ont pas été modifiées par l'administration.

Le numéro d'ordre (4) à (9) et les coordonnées du service d'assiette de la TP (24) figurent dans le cadre A « calcul d'impôt », en bas à droite de l'avis d'imposition « renseignements-réclamations ».

En l'absence de modification, les informations préidentifiées seront reproduites chaque année sur l'imprimé laser.

En cas de modifications des mentions obligatoires, les informations modifiées seront éditées sur les imprimés laser dans les zones correspondantes.

3. Changements signalés par le redevable

Les changements concernant l'identification de l'entreprise doivent être indiqués dans la partie droite du cadre prévue à cet effet (27) à (30).

Les changements concernant le numéro SIRET (21), le code APE (22), l'inscription au répertoire des métiers (23) doivent être portés à gauche des cadres préimprimés qui seront biffés.

Les changements concernant l'identification du destinataire seront indiqués dans le cadre prévu à cet effet situé sous le cadre préimprimé (26).

ANNEXE 3