B.O.I. N° 100 du 10 JUIN 2005

ANNEXE 1 :

FIXATION DU TAUX DE TAXE POUR FRAIS DE CHAMBRES DE COMMERCE ET D'INDUSTRIE PAR UNE CCI CRÉÉE SUITE À LA DISSOLUTION DE DEUX OU PLUSIEURS CCI AVEC UNIFICATION PROGRESSIVE DES TAUX DE TCCI DANS CHAQUE CHAMBRE

I. DONNEES

Au cours de l'année 2004, la CCI C est créée par dissolution des CCI A et CCI B. La situation en 2004 des deux CCI dissoutes est la suivante :

Les données pour les années 2005 à 2009 sont les suivantes :

II. MISE EN OEUVRE DU DISPOSITIF D'UNIFICATION DES TAUX DE TAXE POUR FRAIS DE CHAMBRES DE COMMERCE ET D'INDUSTRIE

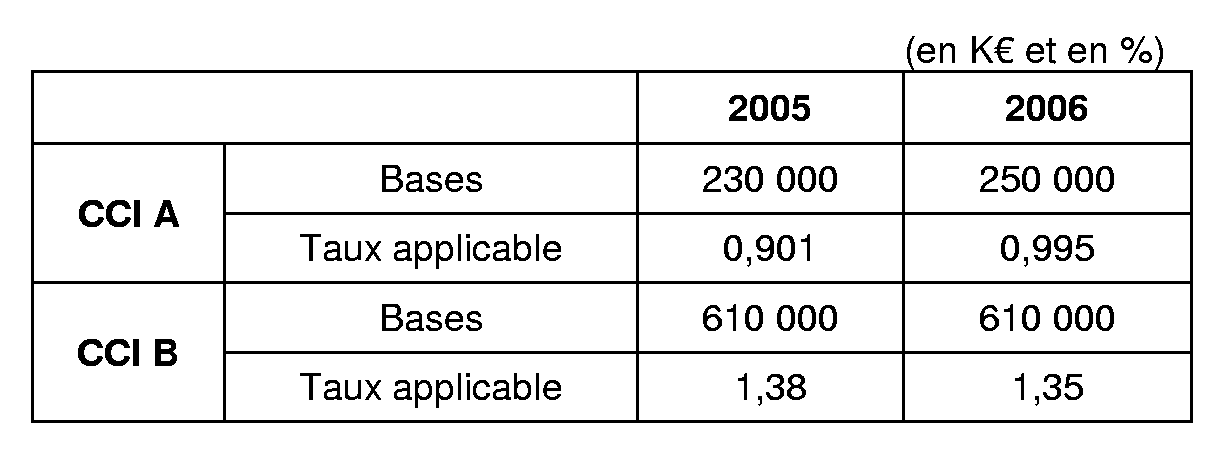

A. FIXATION DES TAUX EN 2005

1. Détermination de la durée d'unification du taux de taxe professionnelle

L'écart constaté en 2004 entre le taux de la chambre la moins imposée et le taux de la chambre la plus imposée est égal à :

La période d'unification des taux de taxe pour frais de chambres de commerce et d'industrie est donc de 5 ans.

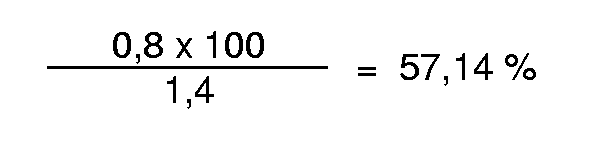

2. Détermination du taux de TCCI par la nouvelle chambre de commerce et d'industrie

Le taux moyen pondéré des chambres dissoutes s'établit à :

La nouvelle chambre de commerce et d'industrie ne peut voter, pour 2005, un taux de taxe pour frais de chambres de commerce et d'industrie supérieur à 1,25%.

Elle vote un taux de 1,25 % afin d'avoir un produit de 10 500 K€.

3. Ecarts à réduire annuellement

- Pour la CCI A :

- Pour la CCI B :

4. Calcul des taux de taxe pour frais de chambres de commerce et d'industrie applicables dans chaque chambre dissoute

a) Réduction des écarts de taux

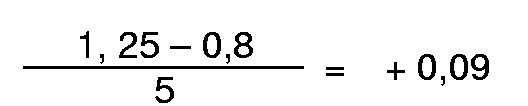

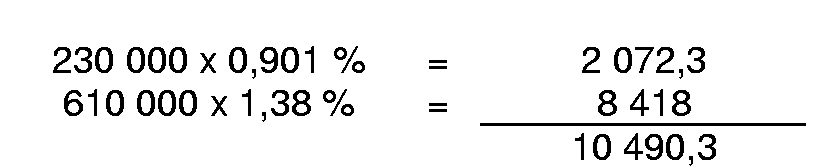

- CCI A : 0,8 + 0,09 = 0,89 %

- CCI B : 1,4 - 0,03 = 1,37 %

b) Correction uniforme des taux rapprochés

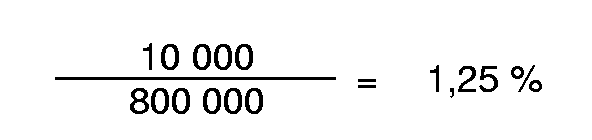

Le produit assuré (en K€) est de :

La correction applicable aux taux est de :

c) Les taux applicables sur le territoire des chambres dissoutes

- CCI A : 0,89 + 0,0114 = 0,9014 % arrondi à 0,901 %

- CCI B : 1,37 + 0,0114 = 1,3814 % arrondi à 1,38 %

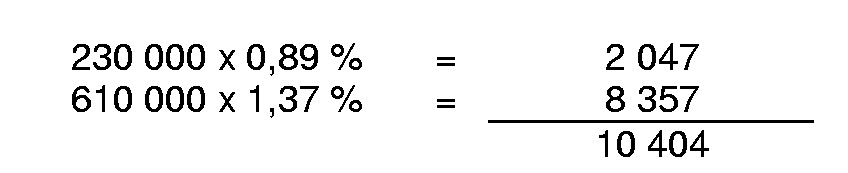

d) Vérification du produit attendu (en K€)

Différence de 9,7 K€ liée à l'arrondissement des taux.

B. FIXATION DES TAUX EN 2006

La CCI C vote un taux de 1,25 % afin d'obtenir un produit de 10 750.

a) Réduction des écarts de taux

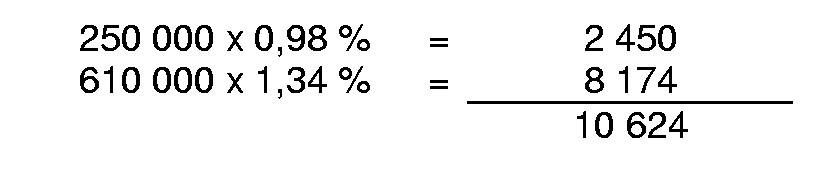

- CCI A : 0,8 + (2 x 0,09) = 0,98 %

- CCI B : 1,4 - (2 x 0,03) = 1,34 %

b) Correction uniforme des taux

Produit assuré (en K€) :

c) Correction applicable au taux :

d) Taux applicable sur le territoire de chaque chambre de commerce et d'industrie dissoute :

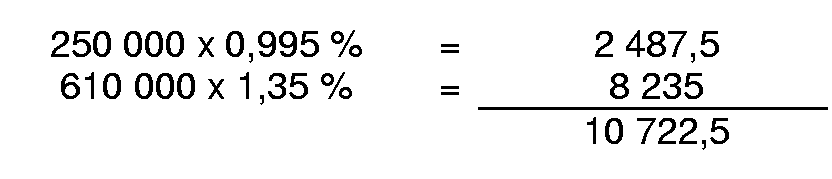

- CCI A : 0,98 + 0,0147 = 0,9947 % arrondi à 0,995 %

- CCI B : 1,34 + 0,0147 = 1,3547 % arrondi à 1,35 %

e) Vérification du produit attendu (en K€) :

Différence de 27,5 K€ liée à l'arrondissement des taux.

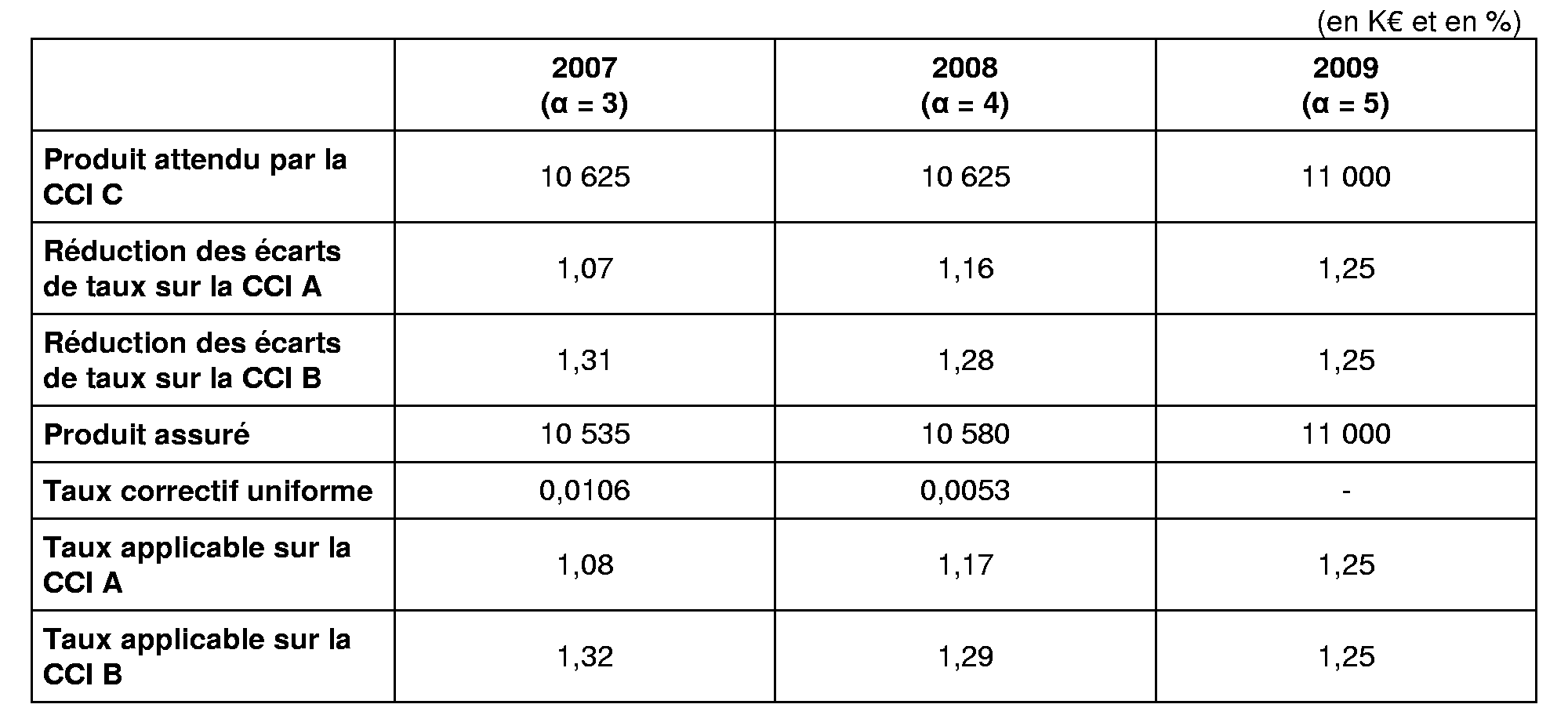

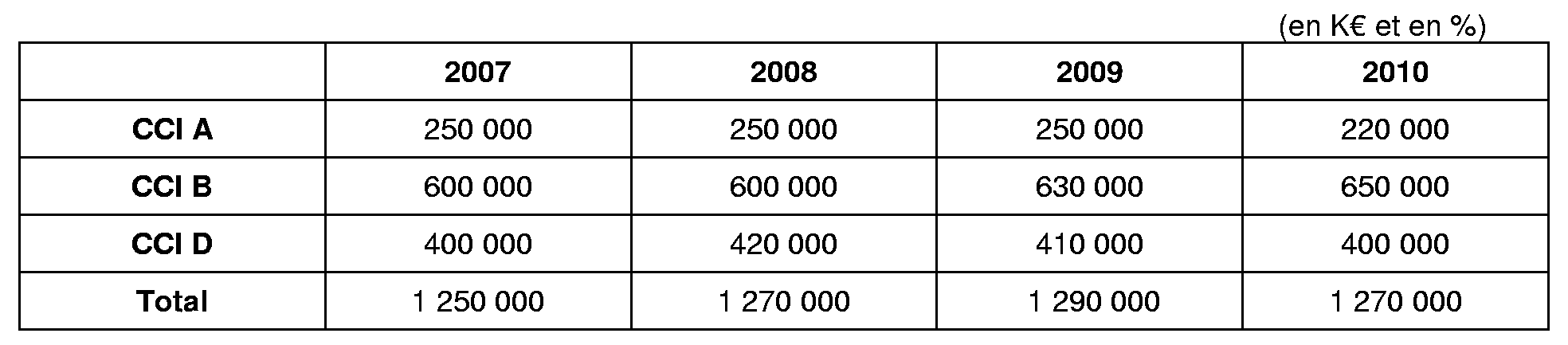

C. FIXATION DES TAUX DE 2007 À 2009

Le tableau ci-après est réalisé en appliquant aux taux de 2004 les formules suivantes :

- CCI A : 0,8 + ( x 0,09)

- CCI B : 1,4 - (α x 0,03)

La variable α correspond au nombre d'années de rapprochement. La chambre vote un taux de 1,25 % sur chacune des années 2007, 2008 et 2009.

ANNEXE 2 :

MODALITÉS DE CALCUL DES TAUX EN CAS DE CRÉATION D'UNE NOUVELLE CHAMBRE

AU COURS D'UNE PÉRIODE DE RÉDUCTION DES ÉCARTS DE TAUX RESULTANT D'UNE CREATION

ANTERIEURE SUITE À LA DISSOLUTION DE CHAMBRES

I - DONNÉES

1. Au cours de l'année 2004, la CCI C est créée par dissolution des CCI A et CCI B. La situation en 2004 des deux CCI dissoutes est la suivante :

2. Au cours de l'année 2006, la CCI E est constituée suite à la dissolution des deux CCI C et D. La situation 2006 de la CCI D est la suivante :

3. Les bases de taxe professionnelle retenues pour l'établissement de la taxe pour frais de chambres de commerce et d'industrie sont les suivantes :

II- SÉQUENCE DES OPÉRATIONS

A. MODALITÉS DE CALCUL DES TAUX POUR 2005 ET 2006

La situation est la même que celle exposée à l'annexe 1. La durée du dispositif d'unification progressive des taux pour les chambres de commerce et d'industrie A et B est de cinq ans. L'année 2005 correspond à la première année d'application du dispositif de réduction des écarts.

B. MODALITÉS DE CALCUL DES TAUX POUR 2007

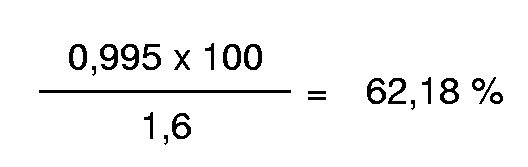

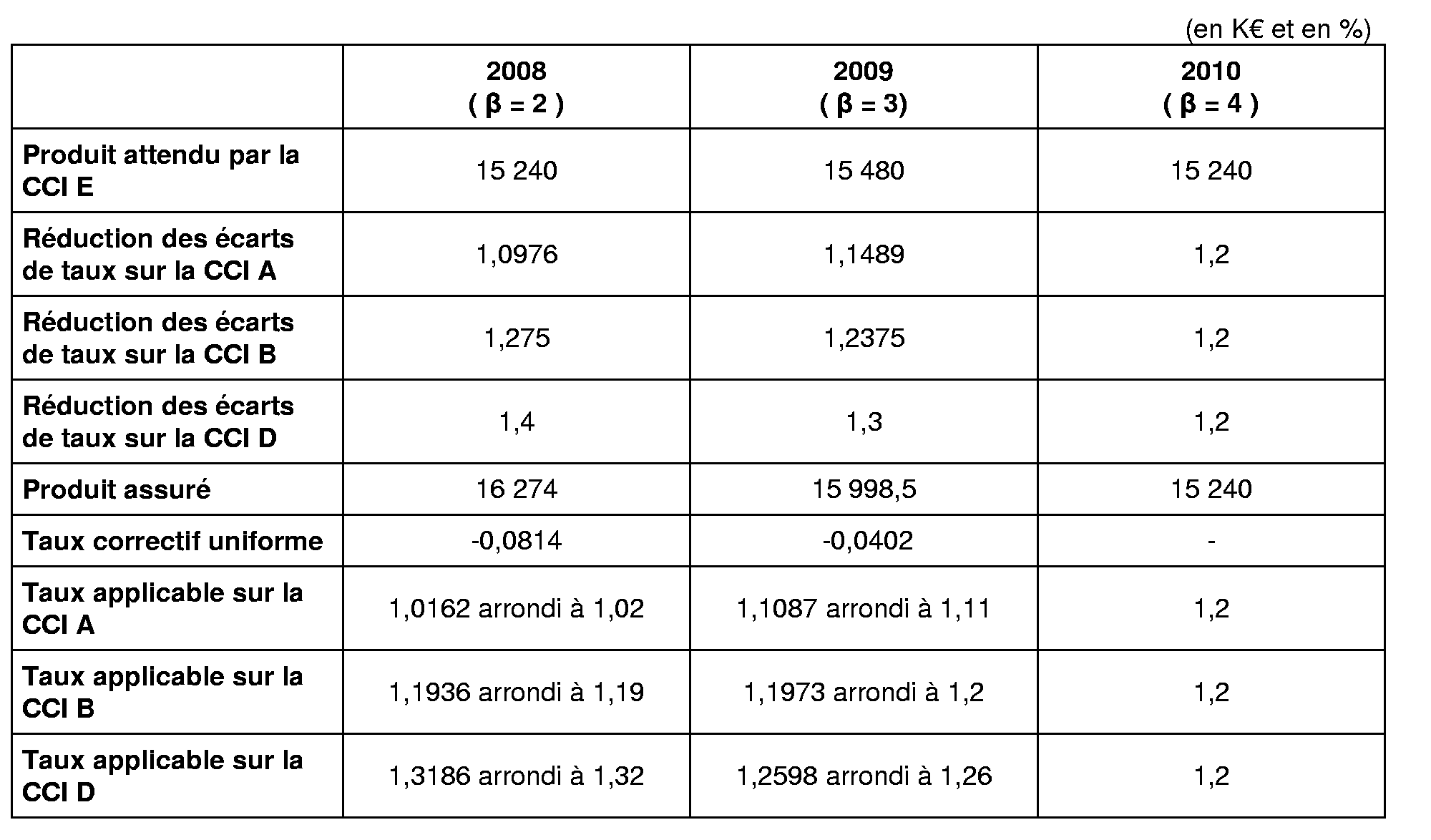

Pour l'année 2007, la CCI E vote le taux de la taxe pour frais de chambres de commerce et d'industrie qui ne peut excéder le taux moyen de cette taxe constaté en 2006 dans les chambres C et D pondéré par l'importance relative des bases imposées à leur profit.

Le taux moyen pondéré constaté en 2006 est égal au rapport suivant :

La CCI E arrête un taux de 1,2 % afin d'avoir un produit de 15 000 K€.

1. Détermination de la durée d'unification progressive des taux de taxe pour frais de chambres de commerce et d'industrie

Pour déterminer la durée d'unification progressive des taux d'imposition, il est tenu compte, conformément au deuxième alinéa du 2 du II de l'article 1600 du code général des impôts des taux effectivement appliqués sur le territoire des chambres de commerce et d'industrie dissoutes, dont les taux faisaient l'objet d'un processus de réduction des écarts.

La durée d'unification est de 4 ans.

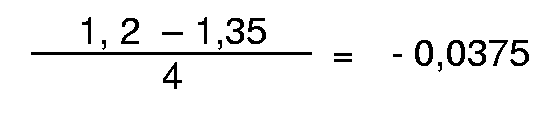

2. Ecarts à réduire annuellement

Conformément au deuxième alinéa du 2 du II de l'article 1600 du code général des impôts, pour l'application du nouveau dispositif d'unification progressive, il est tenu compte des taux effectivement appliqués sur le territoire des CCI dissoutes.

- CCI A :

- CCI B :

- CCI D :

3. Calcul du taux applicable sur le territoire des chambres dissoutes

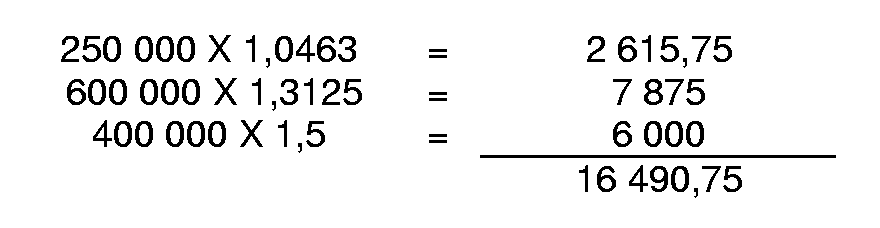

a) Réduction des écarts de taux

- CCI A : 0,995 + 0,0513 = 1,0463

- CCI B : 1,35 - 0,0375 = 1,3125

- CCI D : 1,6 - 0,1 = 1,5

b) Correction uniforme des taux

Le produit assuré (en K€) est de :

La correction applicable aux taux est :

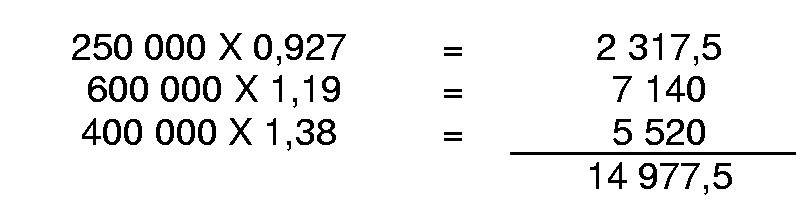

c) Les taux applicables sur le territoire des chambres dissoutes

- CCI A : 1,0463 - 0,1193 = 0,927 %

- CCI B : 1,3125 - 0,1193 = 1,1932 arrondi à 1,19 %

- CCI D : 1,5 - 0,1193 = 1,3807 arrondi à 1,38 %

Vérification du produit attendu (en K€) :

La différence de 22,5 K€ est liée à l'arrondissement des taux.

C. MODALITES DE CALCUL DES TAUX POUR 2008, 2009 et 2010

Le tableau ci-après est réalisé en appliquant aux taux de 2006 les formules suivantes :

- CCI A : 0,995 + ( x 0,0513)

- CCI B : 1,35 - (β x 0,0375)

- CCI D : 1,6 - ( β x 0,1)

La variable β correspond au nombre d'ann ées de rapprochement. La chambre E vote un taux de 1,2 % sur chacune des années 2008, 2009 et 2010.

1 Le taux de la taxe est ensuite déterminé par les services fiscaux en divisant le produit arrêté par une CCI par le total des bases correspondantes imposées à son profit.

2 Il précise en outre que la taxe sert non seulement à pourvoir aux dépenses ordinaires des CCI mais aussi aux contributions qu'elles versent aux chambres régionales de commerce et d'industrie et à l'assemblée des chambres françaises de commerce et d'industrie.

3 Outre leurs ressources propres (intérêts des fonds placés, arrérages des dons et legs, reliquat de l'exercice précédent, prélèvement sur le fonds de réserve, subventions, recettes diverses...), les CRCI et l'ACFCI sont financées au moyen de contributions des chambres de commerce et d'industrie.

4 Pour 2005, l'évolution du PIB en valeur est estimée à 4,3 %.

5 Les chambres de commerce et d'industrie sont instituées par décret en Conseil d'Etat, sur la proposition du ministre chargé de la tutelle administrative desdites chambres. Les chambres de commerce et d'industrie ne sont dissoutes que par décret en Conseil d'Etat, pris sur le rapport du ministre chargé de la tutelle administrative des chambres de commerce et d'industrie. Les limites de chaque chambre de commerce et d'industrie sont fixées par le décret qui l'institue ; elles peuvent être modifiées par un décret pris ultérieurement. L'avis du conseil municipal de la commune désignée pour être le siège de la nouvelle chambre ainsi que celui du conseil général et des chambres de commerce et d'industrie du ou des départements sur le territoire desquels s'étend sa circonscription doivent être préalablement demandés.