B.O.I. N° 100 du 10 JUIN 2005

SECTION 2 :

CONSÉQUENCES DE LA RÉFORME SUR LE DISPOSITIF DE CAPITALISATION ET SUR LE PRÉLÈVEMENT RÉSULTANT DE LA NORMALISATION DU RÉGIME D'IMPOSITION DE FRANCE TÉLÉCOM

A. Suppression du mécanisme de capitalisation

43.L'article 53 de la loi de finances rectificative pour 2004 (n° 2004-1485 du 30 décembre 2004) abroge le mécanisme de capitalisation des droits à augmentation du produit de la taxe additionnelle à la taxe professionnelle pour frais de chambres de commerce et d'industrie institué par l'article 121 de la loi de finances pour 2004, n°2003-1311 du 30 décembre 2003 (cf. BOI 6 F-5-04 ).

44.Toutefois, pour les CCI ayant fait usage de ce mécanisme en 2004, l'augmentation de produit non retenue en 2004 est prise en compte pour le calcul du taux 2004 servant de référence pour la fixation du taux applicable en 2005 (cf. § 18 ).

45.Ainsi, ces chambres bénéficient de la prise en compte de leurs produits capitalisés en 2004 pour la fixation de leur taux 2005.

B. Indexation du prélèvement résultant de la normalisation de la fiscalité de France Télécom

46.L'article 31 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003) a pérennisé le prélèvement opéré au profit de l'Etat sur le produit de la taxe additionnelle à la taxe professionnelle perçu au profit des CCI pour neutraliser les pertes de recettes induites par la normalisation de la fiscalité de France Télécom au regard des impôts locaux et indexé le montant sur l'évolution du produit arrêté par chaque CCI.

47.Le II de l'article 53 de la loi de finances rectificative pour 2004 (n° 2004-1485 du 30 décembre 2004) a modifié l'indexation du prélèvement précité.

48.A compter de 2005, le prélèvement au profit de l'Etat sera égal à celui opéré en 2004 actualisé en fonction de l'indice de valeur du produit intérieur brut total tel qu'il est estimé dans la projection économique présentée en annexe au projet de loi de finances de l'année 4 .

49.Ainsi, au titre d'une année N, le montant du prélèvement France Télécom est calculé dans les conditions suivantes :

Exemple : Soit une CCI pour laquelle le prélèvement France Télécom s'est élevé à 200 K€ en 2004. En 2005, le prélèvement sera donc égal à 200 x 1,043 = 208,6 K€.

SECTION 3 :

CONSÉQUENCES DE LA RÉFORME POUR LES CCI CRÉÉES PAR DISSOLUTION DE PLUSIEURS CCI PRÉEXISTANTES

SOUS-SECTION 1 :

PRINCIPE GÉNÉRAL

A. Fixation du taux

1. Fixation du taux la première année suivant celle de la création d'une CCI suite à la dissolution de deux ou plusieurs chambres

50.Une CCI créée suite à la dissolution de deux ou plusieurs chambres 5 vote le taux de la taxe additionnelle à la taxe professionnelle à compter de l'année suivant celle de sa création.

51.Le taux voté ne peut excéder, pour la première année, le taux moyen de la taxe additionnelle à la taxe professionnelle des chambres de commerce et d'industrie dissoutes constaté l'année précédente, pondéré par l'importance relative des bases de ces chambres.

52.Ce taux moyen est égal au rapport entre d'une part, la somme des produits perçus par les CCI dissoutes l'année de la création de la nouvelle chambre et d'autre part, les bases imposées au profit des CCI dissoutes pour la même année.

53.Ce taux peut être augmenté dans les conditions définies par la loi de finances, si la chambre créée adhère à un schéma directeur régional.

54.S'agissant d'un maximum, il est toujours possible pour une CCI de diminuer son taux par rapport au taux moyen susvisé ou, le cas échéant, de retenir une augmentation plus faible que celle prévue par la loi.

2. Fixation du taux les années suivantes

55.Pour les années suivantes, la CCI issue de la dissolution vote le taux dans les conditions prévues à la section 1.

B. Unification progressive des taux d'imposition à la taxe pour frais de chambres de commerce et d'industrie

I. Principes

56.Le taux voté par la nouvelle CCI s'applique dès la première année qui suit celle de sa création sur le territoire afférent à chaque CCI dissoute, lorsque le rapport constaté l'année de la création de la nouvelle chambre entre le taux le moins élevé et le taux le plus élevé est supérieur ou égal à 90 %.

57.Dans le cas contraire, le IV de l'article 1600 du code général des impôts institue un mécanisme obligatoire d'unification progressive des taux de taxe pour frais de chambre de commerce et d'industrie à l'intérieur de la nouvelle chambre créée par dissolution de deux ou plusieurs CCI.

58.L'écart entre le taux de la taxe voté par la CCI nouvellement créée et les taux des chambres dissoutes est réduit chaque année par fractions égales.

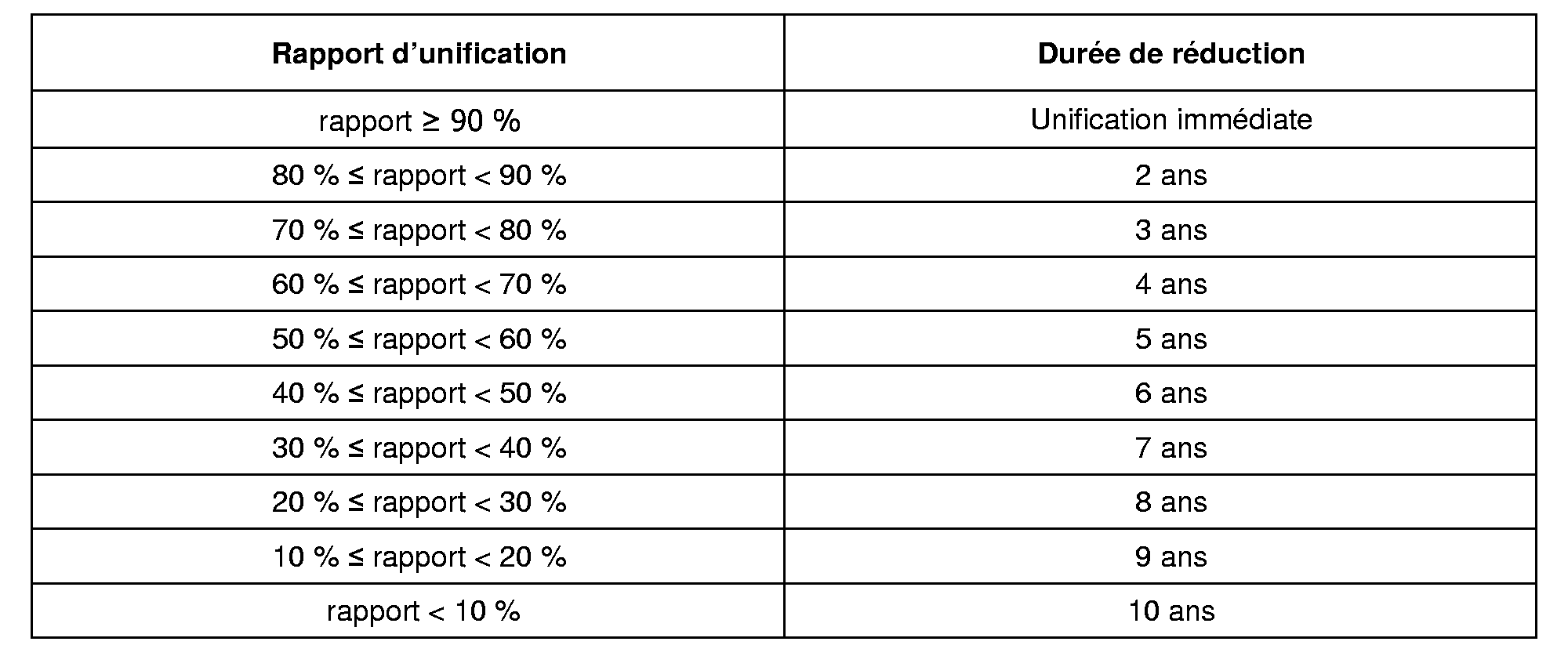

59.La durée d'unification progressive est fonction du rapport entre le taux le moins élevé voté l'année de création par les CCI dissoutes et le taux le plus élevé :

60.Toutefois, les CCI décidant de leur dissolution et de la création d'une nouvelle chambre peuvent, sous réserve d'une délibération conforme de leurs assemblées générales respectives, diminuer la durée de la période de réduction des écarts de taux.

61.Par conséquent, les durées indiquées dans le tableau ci-dessus correspondent à des durées maximales. Les chambres peuvent toujours décider d'une période d'unification plus courte, qui ne peut toutefois être inférieure à deux ans. Cette décision doit apparaître dans les délibérations des chambres dissoutes transmises aux services fiscaux avant le 31 mars de l'année qui suit la création de la nouvelle chambre. A défaut, la durée du dispositif de réduction des écarts de taux exposée au § 59 est retenue.

62.Au cours de la période d'unification progressive des taux, les redevables de la taxe pour frais de chambres de commerce et d'industrie sont alors, sur chaque territoire afférent aux CCI dissoutes, imposés à un taux différent.

II. Modalités d'application

63.La séquence des opérations est décrite ci-après. Dans le cas des CCI créées en 2004 suite à la dissolution de deux ou plusieurs chambres, les taux à retenir pour la mise en oeuvre de ces opérations s'entendent des taux effectivement appliqués en 2004 sur le territoire des CCI dissoutes.

1. Détermination de la durée d'unification des taux de la taxe pour frais de chambres de commerce et d'industrie

64.Cette durée est fixée en fonction de l'écart maximum entre les taux de la taxe pour frais de chambres de commerce et d'industrie constatés dans les chambres dissoutes l'année de la création de la nouvelle chambre.

65.L'écart qui fixe cette durée (cf. tableau ci-dessus) est égal au rapport suivant :

66.La période ainsi déterminée peut être diminuée et fixée au minimum à deux ans, sur délibérations conformes de leurs assemblées générales, par les CCI décidant de leur dissolution et de la création d'une nouvelle chambre.

2. Détermination du taux de la taxe pour frais de chambres de commerce et d'industrie de la CCI constituée suite à la dissolution de deux ou plusieurs chambres

67.La CCI constituée par dissolution de deux ou plusieurs chambres vote le taux de la taxe pour frais de chambre de commerce et d'industrie dans les conditions exposées à la sous-section 1.

68.Ce taux ne s'applique sur le territoire de la nouvelle chambre, c'est-à-dire sur l'ensemble du territoire des chambres dissoutes, que si le rapport visé au n° 65 est égal ou supérieur à 90 %.

69.Dans le cas contraire, ce taux n'est pas immédiatement applicable sur le territoire afférent à la nouvelle CCI : il est procédé à une unification progressive des taux au sein du périmètre de la nouvelle chambre.

3. Réduction des écarts de taux

70.L'écart entre le taux de la taxe des CCI dissoutes et celui de la nouvelle chambre est réduit, chaque année, par fractions égales.

71.Cette fraction est obtenue en divisant, pour chaque chambre dissoute :

- la différence constatée entre le taux de la taxe pour frais de chambres de commerce et d'industrie voté par la nouvelle chambre pour la première année et le taux de la taxe pour frais de chambres de commerce et d'industrie voté par la chambre dissoute l'année précédente ;

- par la durée d'unification des taux déterminée conformément au 1.

72.La réduction de l'écart de taux est positive ou négative selon que le taux de la taxe pour frais de chambres de commerce et d'industrie de la chambre dissoute est inférieur ou supérieur au taux de la nouvelle chambre.

73.Pendant toute la durée d'unification des taux de taxe pour frais de chambres de commerce et d'industrie, le taux voté par la chambre dissoute l'année de la création de la nouvelle chambre est augmenté ou diminué de la fraction de l'écart définie au § 71 , multipliée par le rang de l'année dans la période d'unification.

Exemple : Soit une CCI constituée en 2005 suite à la dissolution de chambres de commerce et d'industrie. La période d'unification est de trois ans. Si on suppose égale à T la fraction de l'écart à intégrer chaque année, le taux de la taxe additionnelle à la taxe professionnelle de 2005 de chacune des CCI dissoutes est corrigé comme suit :

Année 2006 : taux TCCI dissoutes 2005 +/- T ;

Année 2007 : taux TCCI dissoutes 2005 +/- (Tx2) ;

Année 2008 : taux TCCI dissoutes 2005 +/- (Tx3).

4. Détermination du taux de taxe pour frais de chambres de commerce et d'industrie applicable sur le territoire de chaque chambre dissoute

74.Les taux obtenus pour chaque CCI dissoute après réduction des écarts doivent, compte tenu de l'évolution des bases dans chaque chambre et de l'évolution de la pression fiscale décidée par la chambre nouvellement créée, être corrigés de manière uniforme, afin d'obtenir le produit attendu par cette dernière, tel qu'il résulte du taux qu'elle a voté.

75.Cette correction est égale au rapport obtenu entre :

- d'une part, la différence entre le produit attendu par la CCI nouvellement créée et le total des produits obtenus dans chaque chambre dissoute en multipliant les bases d'imposition à la taxe pour frais de chambres de commerce et d'industrie de l'année d'imposition par le taux obtenu après réduction de l'écart ;

- et, d'autre part, le total des bases d'imposition de la chambre nouvellement créée pour l'année considérée.

76.Le taux de taxe pour frais de chambres de commerce et d'industrie applicable dans chaque CCI dissoute est obtenu par application de ce rapport aux taux obtenus dans chaque chambre dissoute après réduction des écarts.

77.Un exemple est donné en annexe 1.

SOUS-SECTION 2 :

CAS PARTICULIERS

A. Création d'une CCI au cours d'un processus de réduction des écarts de taux résultant d'une création antérieure suite à la dissolution de chambres

78.Conformément au 2 du IV de l'article 1600 du code général des impôts, un nouveau dispositif de réduction des écarts de taux est mis en oeuvre en cas de création d'une CCI suite à la dissolution de deux ou plusieurs CCI dont l'une d'entre elles au moins fait l'objet d'un processus de réduction des écarts de taux.

79.Le dispositif d'unification progressive des taux est applicable dans les conditions prévues à la sous-section 1.

80.Pour l'application des opérations mentionnées à la sous-section 1, les taux à corriger sont les taux effectivement appliqués sur le territoire des CCI dissoutes dont les taux faisaient l'objet d'un processus de réduction des écarts.

81.Un exemple est donné en annexe 2.

B. Chambre de commerce et d'industrie faisant application en 2004 du dispositif d'unification des taux prévu par l'article 121 de la loi de finances pour 2003

82.Le 3 du IV de l'article 1600 du code général des impôts adapte le dispositif d'unification progressive des taux prévu par l'article 121 de la loi de finances pour 2003 (n° 2002-1575 du 30 décembre 2002) pour les CCI qui faisaient application de ce dispositif en 2004.

83.Sont ainsi concernées les CCI créées en 2003 suite à la dissolution de deux ou plusieurs chambres pour lesquelles la durée d'unification est égale ou supérieure à deux ans. Cette disposition permet alors de poursuivre la réduction des écarts de taux sur la période restant à courir pour achever l'unification.

84.L'écart constaté entre le taux de la taxe additionnelle à la taxe professionnelle voté par la CCI issue de la dissolution et le taux de cette taxe appliqué en 2004 sur le territoire des chambres dissoutes est réduit, chaque année, par parts égales, en proportion du nombre d'années restant à courir.

85.Le rapprochement des taux s'effectue alors dans les mêmes conditions que celles prévues à la sous-section 1. Toutefois, pour l'application de ces dispositions :

- la durée du rapprochement des taux correspond au nombre d'années restant à courir pour achever le dispositif d'unification ;

- les taux à corriger sont les taux appliqués sur le territoire des chambres dissoutes en 2004.

Exemple : En 2003, une CCI C est créée par dissolution de deux CCI A et B. La durée d'unification progressive des taux est de 4 ans et s'étale donc de 2004 à 2007.

En 2004, le processus d'unification des taux a conduit à appliquer respectivement sur le territoire de la chambre A et de la chambre B les taux de 0,9 % et de 1,5 %.

En 2005, la CCI C vote un taux de 1,3 %.

Suite à la réforme instituée par l'article 53 de la loi de finances rectificative pour 2004 (n° 2004-1485 du 30 décembre 2004), un nouveau processus de réduction des écarts de taux est mis en oeuvre sur les trois années qui restent pour achever l'unification des taux.

L'écart à réduire annuellement est calculé comme suit :

- pour la CCI A : (1,3 - 0,9)/3 = 0,1333 %

- pour la CCI B : (1,3 - 1,5)/3 = - 0,0666 %