B.O.I. N° 29 DU 5 AVRIL 2011

BULLETIN OFFICIEL DES IMPÔTS

6 F-1-11

N° 29 DU 5 AVRIL 2011

INSTRUCTION DU 25 MARS 2011

IMPOTS DIRECTS LOCAUX. TAXES DIVERSES.

TAXE ADDITIONNELLE A LA TAXE FONCIERE SUR LES PROPRIETES NON BATIES

AU PROFIT DES COMMUNES ET DES ETABLISSEMENTS PUBLICS DE COOPERATION INTERCOMMUNALE

A FISCALITE PROPRE.

(ARTICLE 77 DE LA LOI N° 2009-1673 DE FINANCES POUR 2010 DU 30 DECEMBRE 2009).

(C.G.I., art. 1519 I)

NOR : ECE L 11 20409 J

Bureau C 1

|

PRESENTATION

L'article 2 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009) supprime la taxe professionnelle à compter du 1 er janvier 2010 et institue la contribution économique territoriale composée de la cotisation sur la valeur ajoutée des entreprises (CVAE) et de la cotisation foncière des entreprises (CFE). Pour compenser les pertes de recettes subies par les collectivités territoriales et leurs établissements publics de coopération intercommunale (EPCI) à fiscalité propre, un nouveau schéma de financement est mis en place à compter de 2011. L'année 2010 a constitué une année de transition au titre de laquelle les collectivités territoriales et les EPCI à fiscalité propre ont perçu une compensation relais en contrepartie de la perte de recettes résultant de la suppression de la taxe professionnelle. A compter de 2011, le bloc communal bénéficie de ressources nouvelles et notamment des parts départementale et régionale de la taxe foncière sur les propriétés non bâties ainsi que d'une fraction des frais de gestion perçue sur ces parts. Le transfert des parts départementale et régionale de la taxe foncière sur les propriétés non bâties est opéré sous la forme d'une taxe additionnelle à la taxe perçue au profit des communes et des EPCI à fiscalité propre. Le transfert de la fraction des frais de gestion y afférents est opéré par une correction des taux d'imposition. Corrélativement, les parts départementale et régionale de la taxe foncière sur les propriétés non bâties sont supprimées à compter de 2011. La création de la taxe additionnelle à la taxe foncière sur les propriétés non bâties n'a donc pas pour effet d'augmenter la pression fiscale exercée sur les redevables de cette taxe. La présente instruction commente les dispositions relatives à cette nouvelle taxe, codifiée sous l'article 1519 I du code général des impôts, issu du point 1.2.3 de l'article 77 de la loi précitée. • |

||||

|

INTRODUCTION

1.L'article 2 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009) prévoit la suppression de la taxe professionnelle à compter du 1 er janvier 2010 et institue la contribution économique territoriale composée de la cotisation sur la valeur ajoutée des entreprises (CVAE) et de la cotisation foncière des entreprises (CFE).

2.Pour compenser les pertes de recettes subies par les collectivités territoriales et leurs établissements publics de coopération intercommunale (EPCI), un nouveau schéma de financement est mis en place à compter de 2011. L'année 2010 a constitué, une année de transition au titre de laquelle les collectivités territoriales et les EPCI à fiscalité propre ont perçu une compensation relais en contrepartie de la perte de recettes résultant de la suppression de la taxe professionnelle.

3.A compter de 2011, le bloc communal bénéficie de ressources nouvelles, et notamment des parts départementale et régionale de la taxe foncière sur les propriétés non bâties ainsi que d'une fraction des frais de gestion perçue sur ces parts.

4.Le transfert est opéré sous la forme d'une taxe additionnelle à la taxe foncière sur les propriétés non bâties en faveur des communes et des EPCI à fiscalité propre.

5.Corrélativement, les parts départementale et régionale de la taxe foncière sur les propriétés non bâties sont supprimées à compter de 2011 et les frais de gestion perçus par l'Etat passent de 8 % à 3 %.

6.La création de la taxe additionnelle à la taxe foncière sur les propriétés non bâties n'a donc pas pour effet d'augmenter la pression fiscale exercée sur les redevables de cette taxe.

7.La présente instruction commente le champ d'application et les modalités d'imposition de cette nouvelle taxe, codifiée sous l'article 1519 I du code général des impôts, issu du point 1.2.3 de l'article 77 de la loi précitée.

Remarque : Sauf mention contraire, les articles cités sont ceux du code général des impôts et de ses annexes.

CHAPITRE 1 :

BENEFICIAIRES DE LA TAXE ADDITIONNELLE A LA TAXE FONCIÈRE SUR LES PROPRIÉTÉS NON BÂTIES PREVUE À L'ARTICLE 1519 I

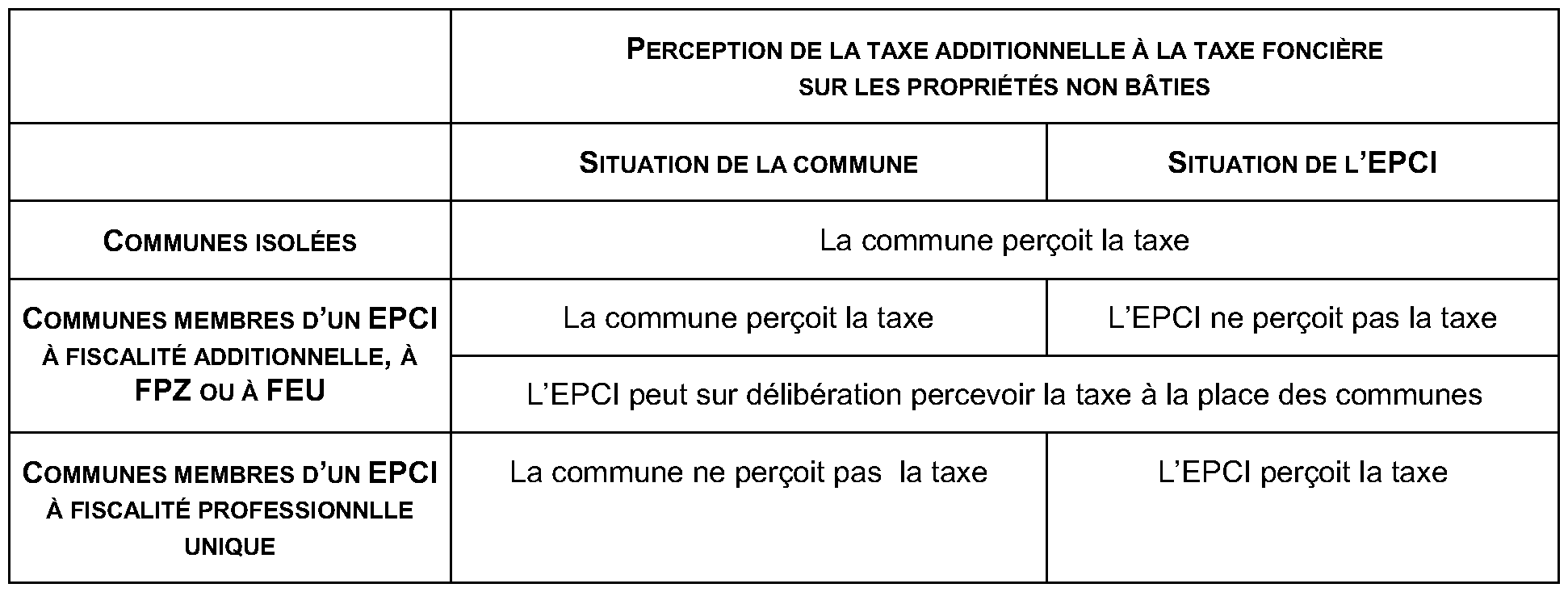

8.Conformément au 14° du I de l'article 1379 dans sa rédaction en vigueur à compter de 2011, les communes perçoivent la taxe additionnelle à la taxe foncière sur les propriétés non bâties prévue à l'article 1519 I .

9.Pour les communes membres d'un EPCI, les règles diffèrent selon que l'EPCI fait application du régime de la fiscalité professionnelle unique ou de la fiscalité additionnelle avec ou sans fiscalité professionnelle de zone (FPZ) ou fiscalité éolienne unique (FEU).

10.En application du I de l'article 1379-0 bis , les EPCI faisant application du régime de la fiscalité professionnelle unique prévu à l'article 1609 nonies C perçoivent la taxe additionnelle en lieu et place de leurs communes membres . Sont ainsi concernées :

- les communautés urbaines, à l'exception de celles mentionnées au 1° du II de l'article 1379-0 bis , à savoir les communautés urbaines existant à la date de publication de la loi n° 99-586 du 12 juillet 1999 relative au renforcement et à la simplification de la coopération intercommunale qui ont rejeté avant le 31 décembre 2001 l'application à compter du 1 er janvier 2002 de l'article 1609 nonies C ;

- les communautés d'agglomération ;

- les communautés de communes issues de communautés de villes dans les conditions prévues par l'article 56 de la loi n° 99-586 du 12 juillet 1999 précitée ainsi que les communautés de communes issues, dans les conditions prévues au II de l'article 51 de la même loi, de districts substitués aux communes membres pour l'application des dispositions relatives à la taxe professionnelle ;

- les communautés de communes dont le nombre d'habitants est supérieur à 500 000 ;

- les communautés de communes ayant opté avant le 31 décembre 2010 pour le régime de la taxe professionnelle unique en application du III de l'article 1609 nonies C dans sa version en vigueur avant cette date ou, à compter du 1 er janvier 2010, pour le régime de la fiscalité professionnelle unique en application du IV de l'article 1379-0 bis ;

- les communautés ou les syndicats d'agglomération nouvelle.

11. En application du V de l'article 1379-0 bis précité , les EPCI à fiscalité additionnelle – y compris ceux faisant application du régime de la FPZ ou de la FEU – peuvent, sur délibérations concordantes de l'EPCI et des communes concernées prises dans les conditions prévues au I de l'article 1639 A bis , se substituer à leurs communes membres pour les dispositions relatives à la taxe additionnelle à la taxe foncière sur les propriétés non bâties et à la perception de son produit. Il s'agit sous certaines conditions :

- des communautés urbaines existant à la date de publication de la loi n° 99-586 du 12 juillet 1999 précitée qui ont rejeté avant le 31 décembre 2001 l'application, à compter du 1 er janvier 2002, de l'article 1609 nonies C ;

- des communautés de communes autres que celles citées au n° 10 .

12. Le tableau ci-après récapitule les principes applicables :

CHAPITRE 2 :

REGLES APPLICABLES A LA TAXE ADDITIONNELLE A LA TAXE FONCIERE SUR LES PROPRIETES NON BATIES

Section 1 :

Champ d'application

13.La taxe additionnelle à la taxe foncière sur les propriétés non bâties instituée par le point 1.2.3 de l'article 77 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009) s'applique aux propriétés classées dans les septième, dixième, onzième, douzième et treizième catégories de nature ou de cultures définies par l'article 18 de l'instruction ministérielle du 31 décembre 1908.

Entrent dans le champ d'application de cette taxe additionnelle les propriétés non bâties suivantes :

- septième catégorie : carrières, ardoisières, sablières, tourbières, etc. ;

- dixième catégorie : terrains à bâtir, rues privées, etc. ;

- onzième catégorie : terrains d'agrément, parcs, jardins, pièces d'eau, etc. ;

- douzième catégorie : chemins de fer, canaux de navigation et dépendances ;

- treizième catégorie : sols des propriétés bâties et des bâtiments ruraux, cours et dépendances, etc.

14.Ne sont ainsi pas concernées les propriétés non bâties classées dans les première à sixième catégories, ainsi que celles classées dans les huitième et neuvième catégories définies par l'article 18 de l'instruction précitée 1 .

Il est rappelé que ces propriétés bénéficiaient de l'exonération de la taxe foncière sur les propriétés non bâties en faveur des parts départementale et régionale prévue aux articles 1586 D et 1599 ter D, abrogé à compter des impositions établies au titre de 2011.

Section 2 :

Modalités d'application

15.Le produit de cette imposition est obtenu en appliquant chaque année aux bases imposables, la somme des taux départemental et régional de la taxe foncière sur les propriétés non bâties appliqués en 2010 sur le territoire de l'EPCI ou de la commune, multipliée par un coefficient de 1,0485.

16.A la différence des taux d'imposition, les bases d'imposition ne sont pas figées. Dès lors, le produit évolue chaque année en fonction de l'évolution des bases d'imposition.

A. BASE D'IMPOSITION

17.La base de la taxe additionnelle à la taxe foncière sur les propriétés non bâties est constituée par la valeur locative cadastrale déterminée conformément au premier alinéa de l'article 1396.

18.La valeur locative cadastrale de ces propriétés est ainsi déterminée conformément aux règles définies par les articles 1509 et 1518 A et sous déduction de 20 % de son montant. 2

B. TAUX D'IMPOSITION

1. Principe général

19.Le taux d'imposition est constitué de la somme des taux départemental et régional de la taxe foncière sur les propriétés non bâties appliqués en 2010 sur le territoire de l'EPCI ou de la commune. Les communes et les EPCI à fiscalité propre ne disposent donc pas d'un pouvoir de vote de taux sur cette taxe.

20.Ce taux est ensuite multiplié par un coefficient de 1,0485. Cette correction a pour objet de transférer au bloc communal en même temps que les parts départementale et régionale de la taxe foncière sur les propriétés non bâties une fraction des frais de gestion perçue jusqu'à présent par l'Etat sur ces parts.

21.Le taux résultant de cette opération est exprimé en pourcentage et arrondi au centième de point le plus proche.

22. Exemple : En 2010, les taux d'imposition à la taxe foncière sur les propriétés non bâties appliqués sur le territoire du département et de la région où est située la commune de X sont respectivement de 44 % et 23 %, soit au total 67 %.

Le taux de la taxe additionnelle à la taxe foncière sur les propriétés non bâties applicable à compter de 2011 sur le territoire de la commune de X sera égal à : (44 % + 23 % ) * 1,0485 = 70,25 %.

2. Cas particuliers

23.Lorsque l'EPCI se situe sur le territoire de plusieurs départements ou de plusieurs régions, les taux d'imposition départementaux et régionaux sont déterminés selon les règles suivantes.

24.Pour les EPCI à fiscalité propre dont le territoire est situé sur plusieurs départements, le taux départemental de taxe foncière sur les propriétés non bâties à prendre en compte s'entend de la moyenne des taux départementaux de taxe foncière sur les propriétés non bâties appliqués en 2010 sur le territoire de cet établissement, pondérés par l'importance relative des bases départementales de la taxe sur le territoire de cet établissement, telles qu'issues des rôles généraux établis au titre de cette même année.

25. Exemple : le territoire d'un EPCI à fiscalité propre est situé sur deux départements. En 2010, 250 des bases imposables se situent sur le département A et 750 se situent sur le département B. En outre, les taux d'imposition appliqués sur les départements A et B sont respectivement de 39 % et 48 %.

Le taux moyen départemental pondéré est calculé comme suit :

26.Pour les EPCI à fiscalité propre dont le territoire est situé sur plusieurs régions, le taux régional de taxe foncière sur les propriétés non bâties à prendre en compte s'entend de la moyenne des taux régionaux de taxe foncière sur les propriétés non bâties appliqués en 2010 sur le territoire de cet établissement, pondérés par l'importance relative des bases régionales de la taxe sur le territoire de cet établissement, telles qu'issues des rôles généraux établis au titre de cette même année.

27.Enfin, pour les EPCI dont le territoire se situe au moins en partie dans la région Ile-de-France, le taux régional s'entend pour cette région du taux de l'année 2010 de la taxe spéciale d'équipement additionnelle à la taxe foncière sur les propriétés non bâties prévue à l'article 1599 quinquies dans sa rédaction en vigueur au 1 er janvier 2009.

C. FRAIS DE GESTION

28.Les frais de gestion applicables à la taxe additionnelle à la taxe foncière sur les propriétés non bâties sont les suivants :

- 2 % en contrepartie des frais de dégrèvements et de non-valeurs que l'Etat prend à sa charge ( cf. f du A du I de l'article 1641 dans sa rédaction en vigueur à compter de 2011 ) ;

- 1% pour les frais d'assiette et de recouvrement ( cf. II de l'article précité ).