B.O.I. N° 14 du 19 janvier 1991

ANNEXE 2

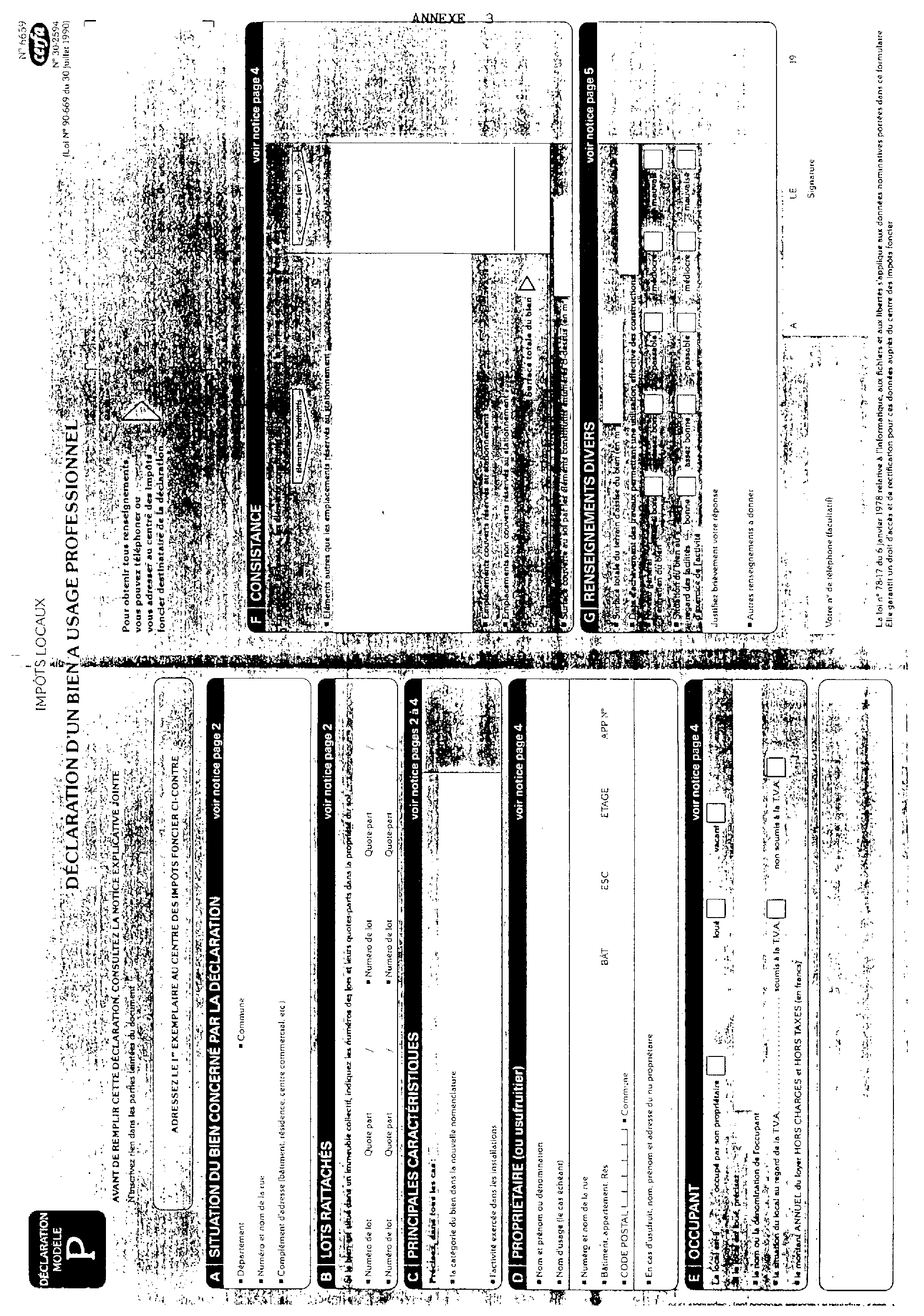

ANNEXE 3

ANNEXE 4

ANNEXE 5

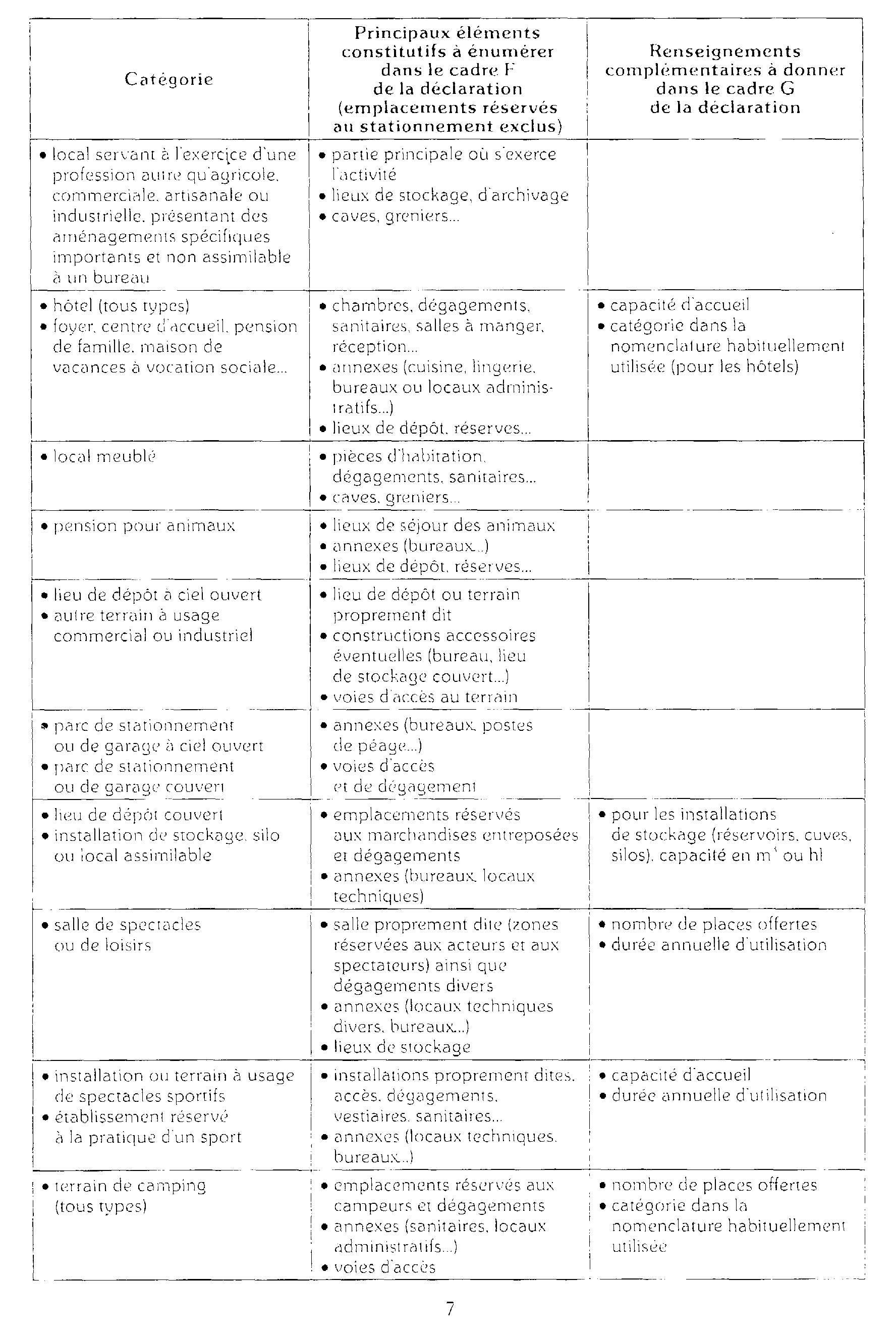

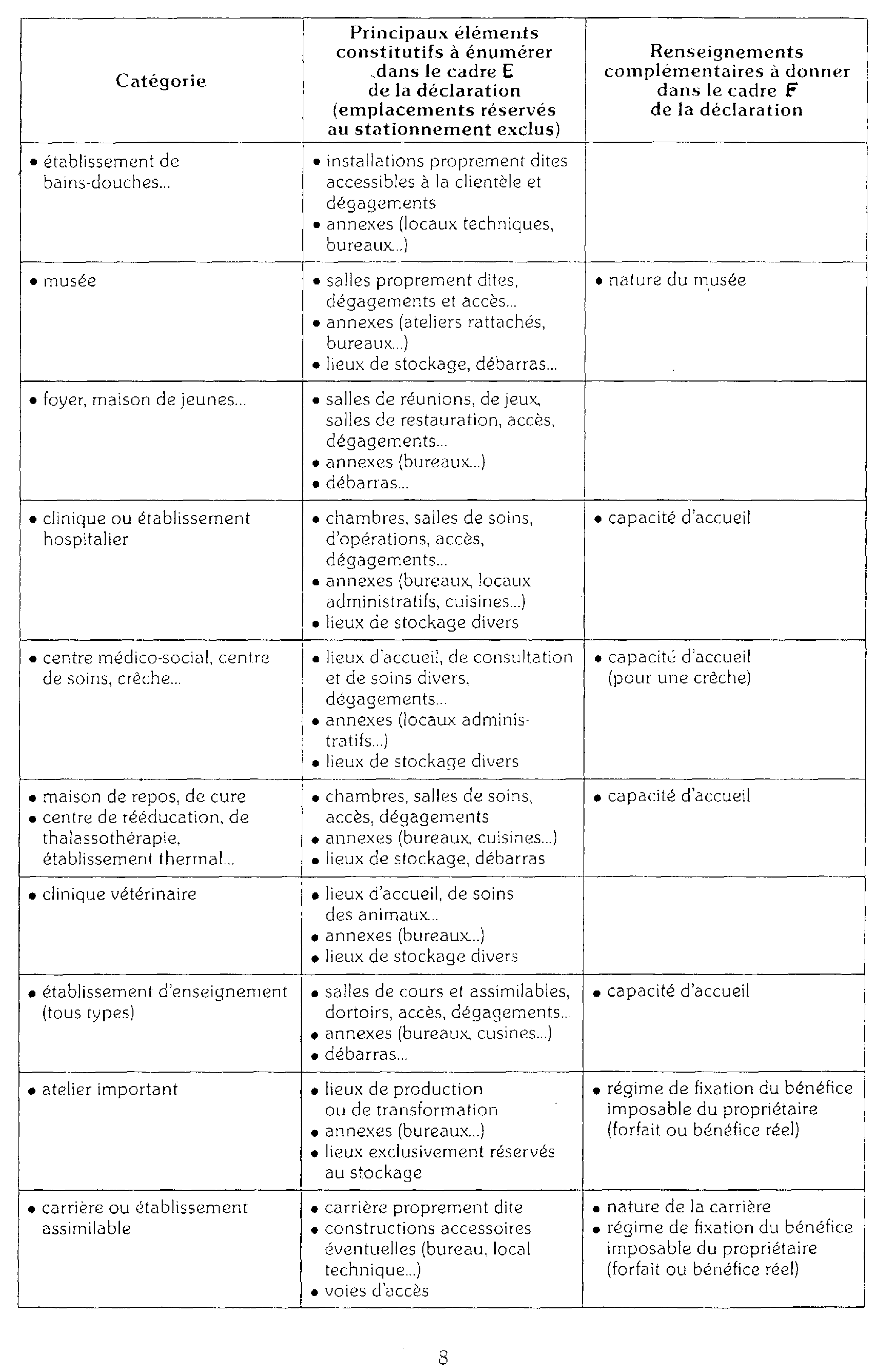

1 Le fait que ces locaux présentent généralement des surfaces importantes n'est pas de nature à mettre en cause leur appartenance à cette catégorie. En effet, l'application de tarifs par tranche de superficie permet de prendre en compte cette particularité.

2 Les lieux de dépôt relèvent par contre de la 1 re zone lorsqu'il s'agit d'un bien dont la finalité propre est le dépôt ou le stockage de marchandises (immeubles classés dans les catégories 1. 2 ou 5 du sous-groupe V).

3 Les emplacements réservés au stationnement relèvent par contre de la 1 re zone dans le cas des parcs de stationnement immeubles classés dans les catégories 3 ou 4 du sous-groupe V).

4 L'évaluation cadastrale de ces locaux sera, en effet, l'année d'incorporation des résultats de la révision, déterminée par application, à la valeur locative retenue au titre cle l'année précédente, de coefficients multiplicateurs (voir article 52.2° de la loi n° 90-669 du 30 juillet 1990).

5 L'article 1406 du C.G.I. prévoit que les constructions nouvelles ainsi que les changements de consistance ou d'affectation doivent être portés à la connaissance de l'administration par les propriétaires.

6 L'article 1406 du C.G.I. prévoit que les constructions nouvelles ainsi que les changements de consistance ou d'affectation doivent être portés à la connaissance de l'administration par les propriétaires.