B.O.I. N° 109 du 9 juin 1993

2 - Limitation du montant des bases exonérées

37. L'article 1466 A du code général des impôts limite le montant de l'exonération à un million de francs de base nette par établissement pour 1992.

Cette limite d'exonération est respectivement fixée à 1 030 000 francs et 1 055 000 pour les années 1993 et 1994.

Exemple

Une entreprise procède à une extension d'établissement en N. Les conditions requises par l'article 1466 A pour bénéficier de l'exonération sont remplies.

Au titre de l'année N + 2, la base nette imposable à la taxe professionnelle de l'établissement est de 1 638 000 F.

Au titre de l'année N + 1, cette base était de 588 000 F. Le coefficient de variation des prix au cours de l'année N (retenu pour les impositions de l'année N + 2) est de 1,02.

L'augmentation nette des bases de taxe professionnelle à retenir pour l'application de l'article 1466 A à cet établissement est donc de :

Cette augmentation étant supérieure à 1 million de francs, l'exonération ne peut porter sur une base supérieure à ce montant.

Dans l'hypothèse où seule la commune a voté l'exonération à un taux de 50 %, l'établissement sera imposé au titre de l'année N + 2 :

- sur 1 638 000 - (1 000 000 x 50 %) = 1 138 000 F au profit de la commune ;

- sur 1 638 000 F au profit des autres collectivités.

B - DETERMINA TION DES BASES D'IMPOSITION AU TITRE DES ANNEES SUIVANT LA PREMIERE ANNEE D'APPLICATION DE L'EXONERATION PREVUE A L'ARTICLE 1466 A DU CODE GENERAL DES IMPOTS

Pour les années suivant la première année d'application de l'exonération prévue à l'article 1466 A, les bases d'imposition sont déterminées, selon le cas, dans les conditions exposées ci-dessous et sous réserve de la règle exposée au C ci-après.

38. 1 re hypothèse : Les bases d'imposition de l'établissement sont, avant application de l'exonération prévue à l'article 1466 A, SUPERIEURES à celles de l'année précédente.

39. 1 er cas : L'augmentation est supérieure à celle qui résulte de l'application du coefficient de variation des prix aux bases d'imposition de l'établissement pour l'année précédente.

Dans ce cas, l'exonération porte sur la fraction de l'augmentation des bases de l'établissement qui excède les bases de l'année précédente majorées du coefficient de variation des prix.

Exemple :

Au titre de l'année N - 1, les bases imposées sont de 200 000 F et les bases exonérées en vertu de l'article 1466 A de 400 00 F, soit au total 600.000 F.

Au titre de l'année N, le total des bases de l'établissement s'élève à 800 000 F et le coefficient de variation des prix à 1,02.

L'augmentation des bases d'imposition de l'établissement l'année N par rapport à celles de l'année N - 1 (200 000 F) est supérieure à celle résultant de l'application de la variation des prix aux bases d'imposition de l'établissement pour l'année précédente (600 000 x 2 % = 12 000 F).

* Bases imposées au titre de l'année N :

* Bases exonérées au titre de la même année en application de l'article 1466 A :

40. 2ème cas : L'augmentation est inférieure ou égale à celle qui résulte de l'application du coefficient de variation des prix aux bases d'imposition de l'établissement de l'année précédente.

Dans ce cas, l'augmentation des bases d'imposition de l'établissement par rapport à celles de l'année précédente ne donne pas lieu à exonération.

Exemple :

Au titre de l'année N - 1, les bases imposées sont de 200 000 F et les bases exonérées en vertu de l'article 1466 A sont de 400 000 F, soit au total 600 000 F.

Au titre de l'année N, le total des bases de l'établissement s'élèvent à 602 000 F et le coefficient de variation des prix est de 1,02.

L'augmentation des bases d'imposition de l'établissement l'année N par rapport à celles de l'année N - 1 (602 000 - 600 000 = 2 000 F) est inférieure à celle résultant de l'application de la variation des prix aux bases d'imposition de l'établissement de l'année précédente (600 000 x 2 % = 12 000 F). Il n'y a donc pas d'augmentation suceptible d'être exonérée.

* Bases imposées au titre de l'année N 200 000 + 2 000 = 202 000 F.

* Bases exonérées la même année en vertu de l'article 1466 A :

41. 2ème hypothèse : Les bases nettes d'imposition de l'établissement sont, avant application de l'exonération prévue à l'article 1466 A, INFERIEURES ou EGALES à celles de l'année précédente.

42. 1 er cas : Elles sont inférieures ou égales à celles imposées l'année précédente.

Dans ce cas, il n'y a plus de base exonérée en application de l'article 1466 A au titre de l'année N.

Exemple :

Au titre de l'année N - 1, les bases imposées sont de 200 000 F et les bases exonérées en application de l'article 1466 A sont de de 400 000 F, soit au total 600 000 F.

Au titre de l'année N, le total des bases de l'établissement s'élève à 180 000 F, donc inférieur à 200 000 F.

* Bases imposées au titre de l'année N : 180 000 F.

43. 2ème cas : Les bases nettes d'imposition de l'établissement restent supérieures aux bases imposées l'année précédente.

Dans ce cas, les bases exonérées en application de l'article 1466 A sont diminuées à due concurrence.

Exemple :

Au titre de l'année N - 1, les bases imposées sont de 200 000 F et les bases exonérées en vertu de l'article 1466 A sont de 400 000 F, soit au total 600 000 F.

Au titre de l'année N, le total des bases de l'établissement s'élève à 500 000 F, donc inférieur à 600 000 F mais supérieur à 200 000 F.

* Bases imposées au titre de l'année N : 200 000 F.

* Bases exonérées au titre de la même année : 300 000 F.

44.Il n'y a pas lieu d'appliquer le coefficient de variation des prix aux bases imposées l'année précédente puisqu'il n'y a pas augmentation des bases nettes de l'établissement.

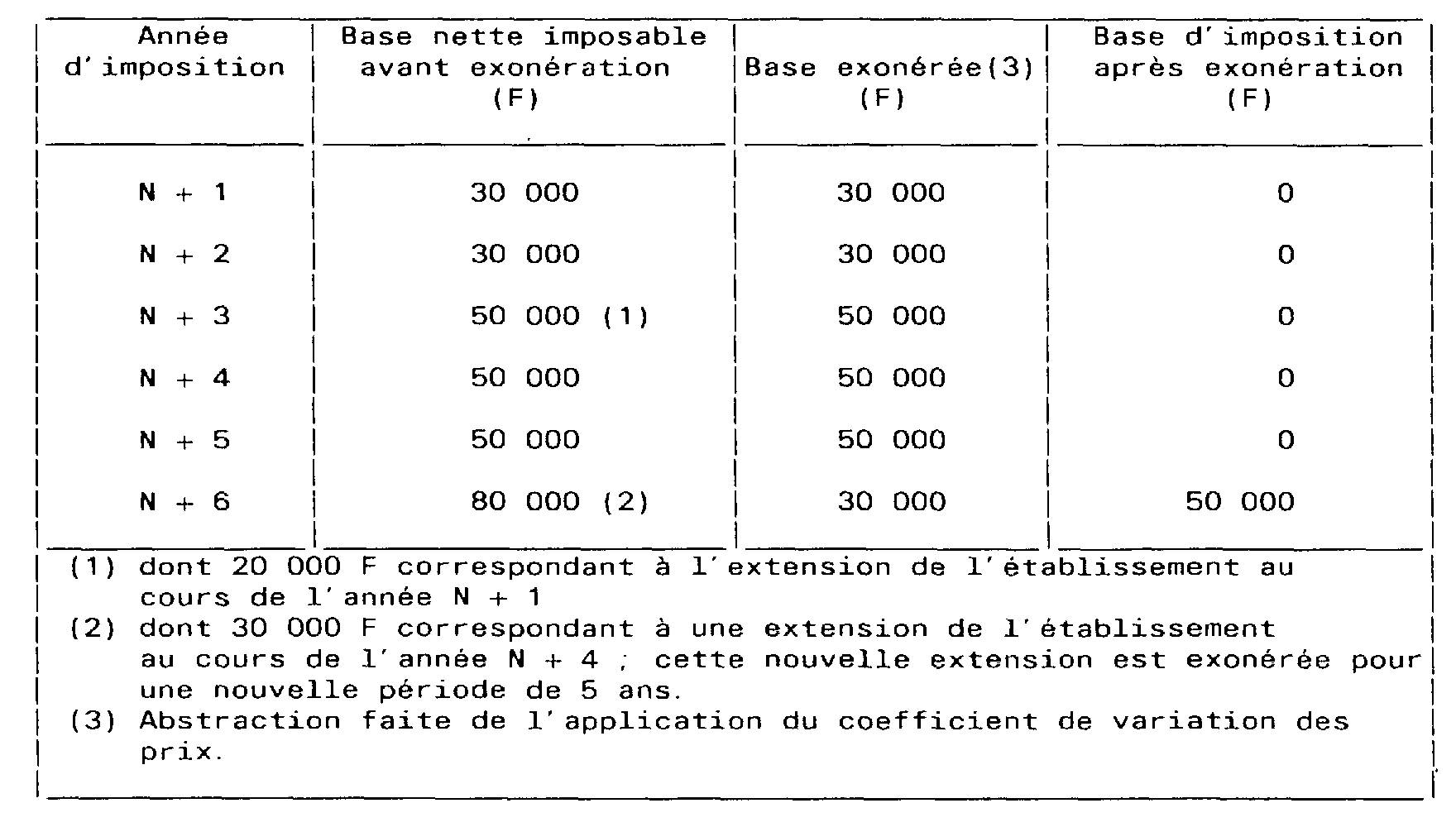

C - EXTENSION D'UN ETABLISSEMENT DEJA EXONERE AU TITRE DE L'ARTICLE 1466 A DU CODE GENERAL DES IMPOTS

45.L'article 1466 A du code général des impôts prévoit que deux périodes d'exonération ne peuvent courir simultamément.

En cas de création d'établissement donnant lieu à exonération suivie d'une extension, ou en cas d'extensions successives d'établissement, la règle ci-dessus empêche d'ouvrir une nouvelle période d'exonération pour chaque extension.

Exemple

Une entreprise crée un établissement au cours d'une année N et procède au cours de l'année N + 1 à une extension de cet établissement.

Cet établissement est exonéré, en application de l'article 1466 A du code général des impôts pour les années N + 1 à N + 5. L'extension de l'établissement en N + 1 n'a pas pour conséquence de prolonger la durée de l'exonération.

C - PERTE DU DROIT A EXONERA TION

46.L'article 1466 A prévoit que seuls les établissement qui emploient moins de 150 salariés peuvent bénéficier de l'exonération.

En conséquence, lorsqu'au cours d'une année donnée le nombre de salariés devient supérieur à ce plafond, l'exonération cesse de s'appliquer à compter du le' janvier de la deuxième année suivante. L'exonération des années antérieures n'est pas remise en cause.

•