B.O.I. N° 123 du 4 JUILLET 2000

SECTION 2 :

Livraisons d'or d'investissement imposées sur option du vendeur

59.L'exercice de l'option pour la taxation a pour conséquence d'ouvrir un droit à déduction de la TVA d'amont dans les conditions et limites de droit commun posées par l'article 271 du code général des impôts. Il est précisé que les opérations imposables sur option sont soumises à une obligation de comptabilisation distincte (cf. n os60 et 61 ci-après).

CHAPITRE 6 :

OBLIGATIONS

SECTION 1 :

Comptabilisation distincte des opérations portant sur l'or d'investissement

60.Le 3 de l'article 298 sexdecies E fait obligation aux assujettis de comptabiliser distinctement les opérations portant sur l'or d'investissement selon qu'elles sont d'une part exonérées en application de l'article 298 sexdecies A du CGI et, d'autre part, soumises à la TVA sur option du vendeur.

61.Les opérateurs pourront donc être conduit, selon le cas, à distinguer comptablement trois catégories d'opérations :

- celles ne portant pas sur l'or d'investissement ;

- les livraisons d'or d'investissement pour lesquelles l'option de taxation a été exercée ;

- les autres opérations portant sur de l'or d'investissement.

Il est précisé que cette distinction comptable emporte les mêmes effets que des secteurs distincts d'activité pour l'exercice du droit à déduction, étant entendu que les livraisons exonérées d'or d'investissement ouvrent également un droit à déduction conformément aux 1 et 2 de l'article 298 sexdecies C du CGI (cf. supra n° 54 et suivants ).

SECTION 2 :

Identification des clients

62.Les établissements qui vendent de l'or sont soumis aux obligations liées à la lutte contre le blanchiment des capitaux prévues par la directive 91/308/CEE du 10 juin 1991 et, le cas échéant, aux contraintes liées à la garantie des métaux précieux et aux dispositions applicables aux établissements financiers.

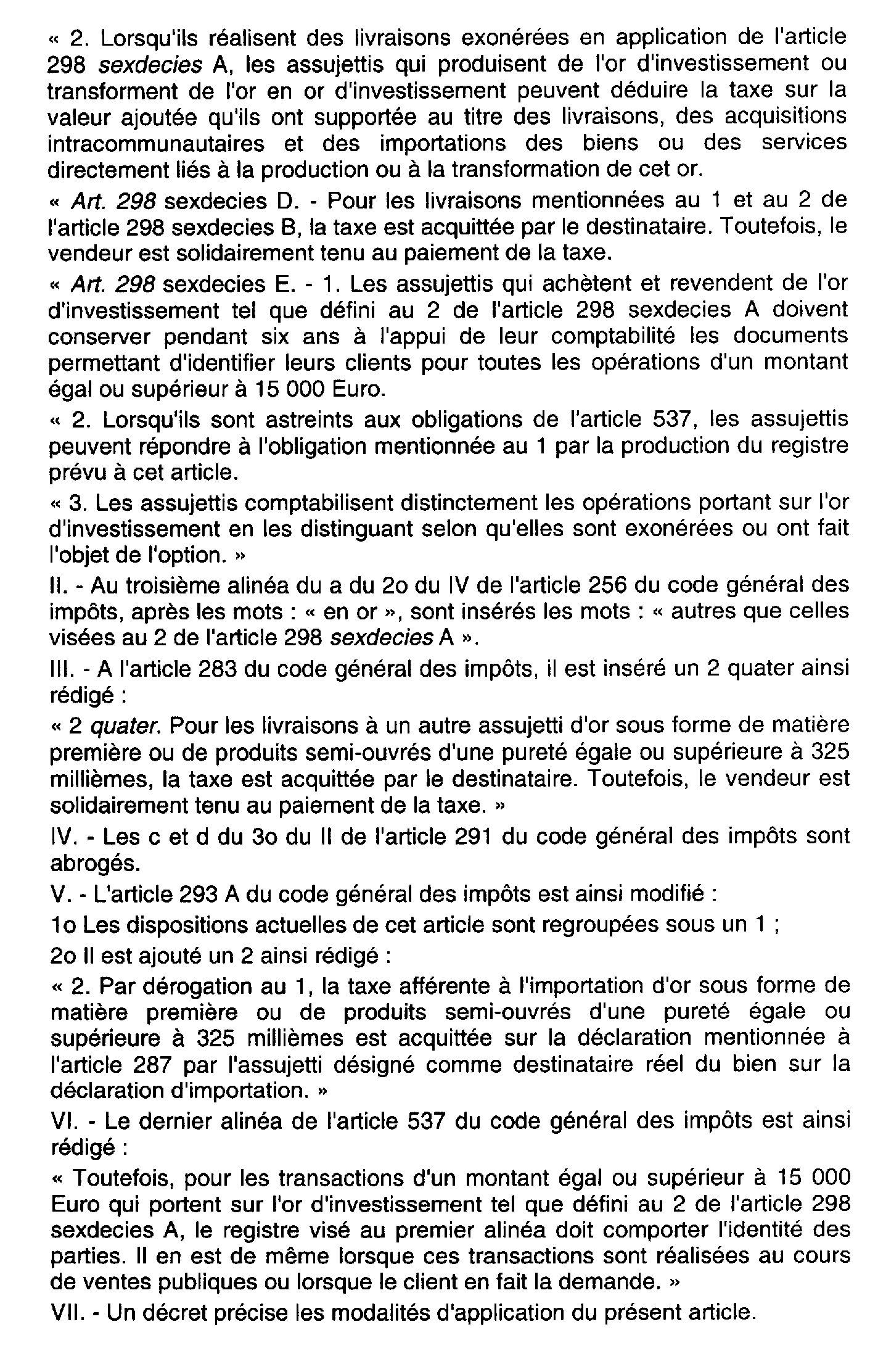

63.L'article 298 sexdecies E du code général des impôts fait obligation à tous les assujettis qui réalisent des opérations portant sur l'or d'investissement de conserver à l'appui de leur comptabilité les documents permettant d'identifier leurs clients pendant une période de six ans pour toutes les transactions dont le montant unitaire excède 15 000 euros. Cette obligation concerne aussi bien les ventes de gré à gré que les ventes publiques.

Jusqu'au 31 décembre 2001, le seuil exprimé en monnaie nationale est fixé à 100 000 francs.

64.Cette obligation ne revêt pas une forme particulière : l'identité des clients peut être apportée par tout moyen. Toutefois, par mesure de simplification, les assujettis qui sont d'ores et déjà astreints à la tenue du registre mentionné à l'article 537 du code général des impôts peuvent satisfaire à l'obligation ci-dessus par la production de ce registre.

SECTION 3 :

Facturation

Le régime particulier applicable aux opérations portant sur l'or d'investissement impose aux assujettis certaines obligations spécifiques en matière de facturation.

65.S'agissant des ventes d'or d'investissement soumises sur option au régime général de la TVA, il est rappelé que le vendeur doit porter sur la facture qu'il délivre la mention spécifique formalisant son choix (cf. n os36 et 37 ).

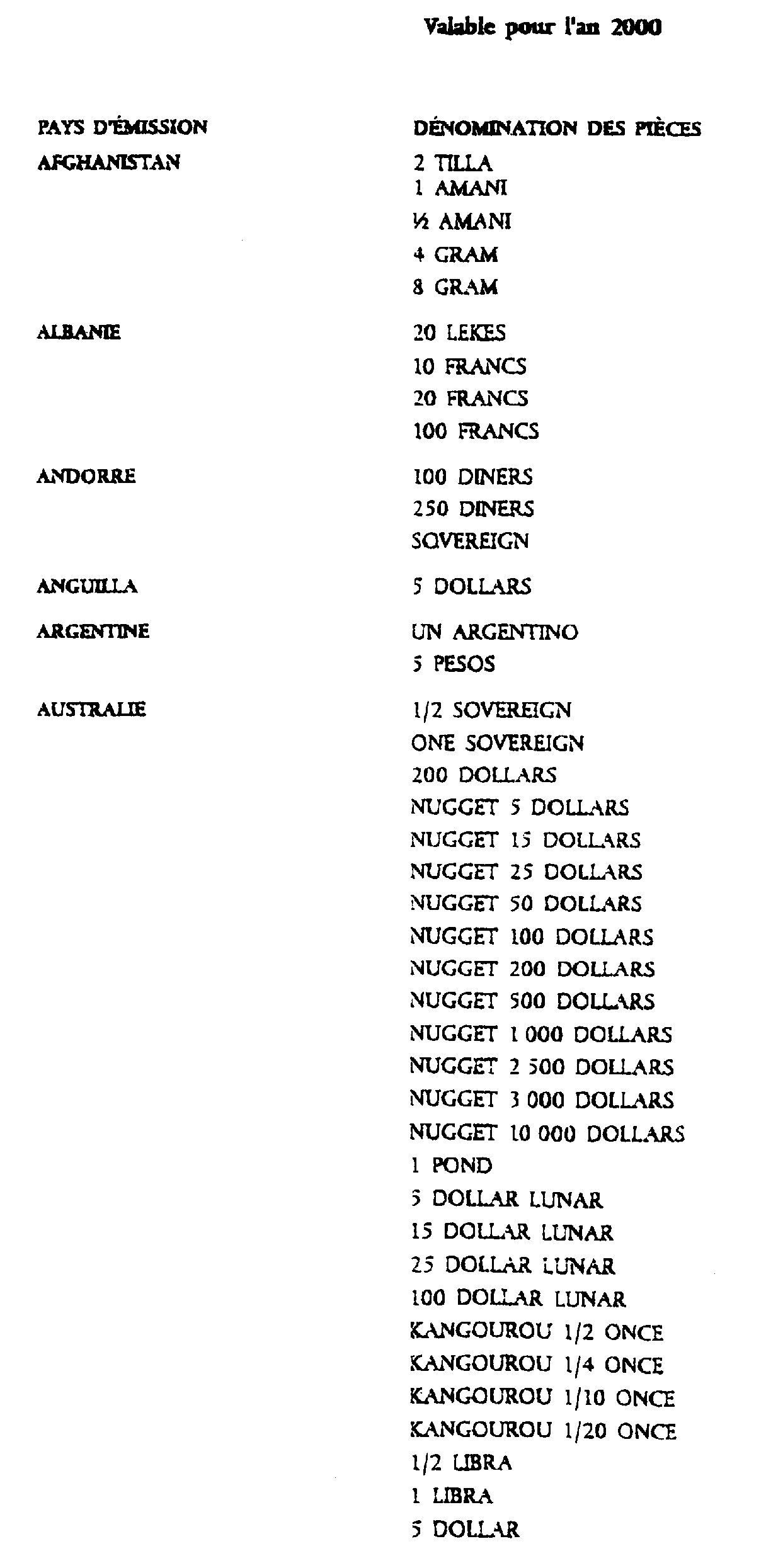

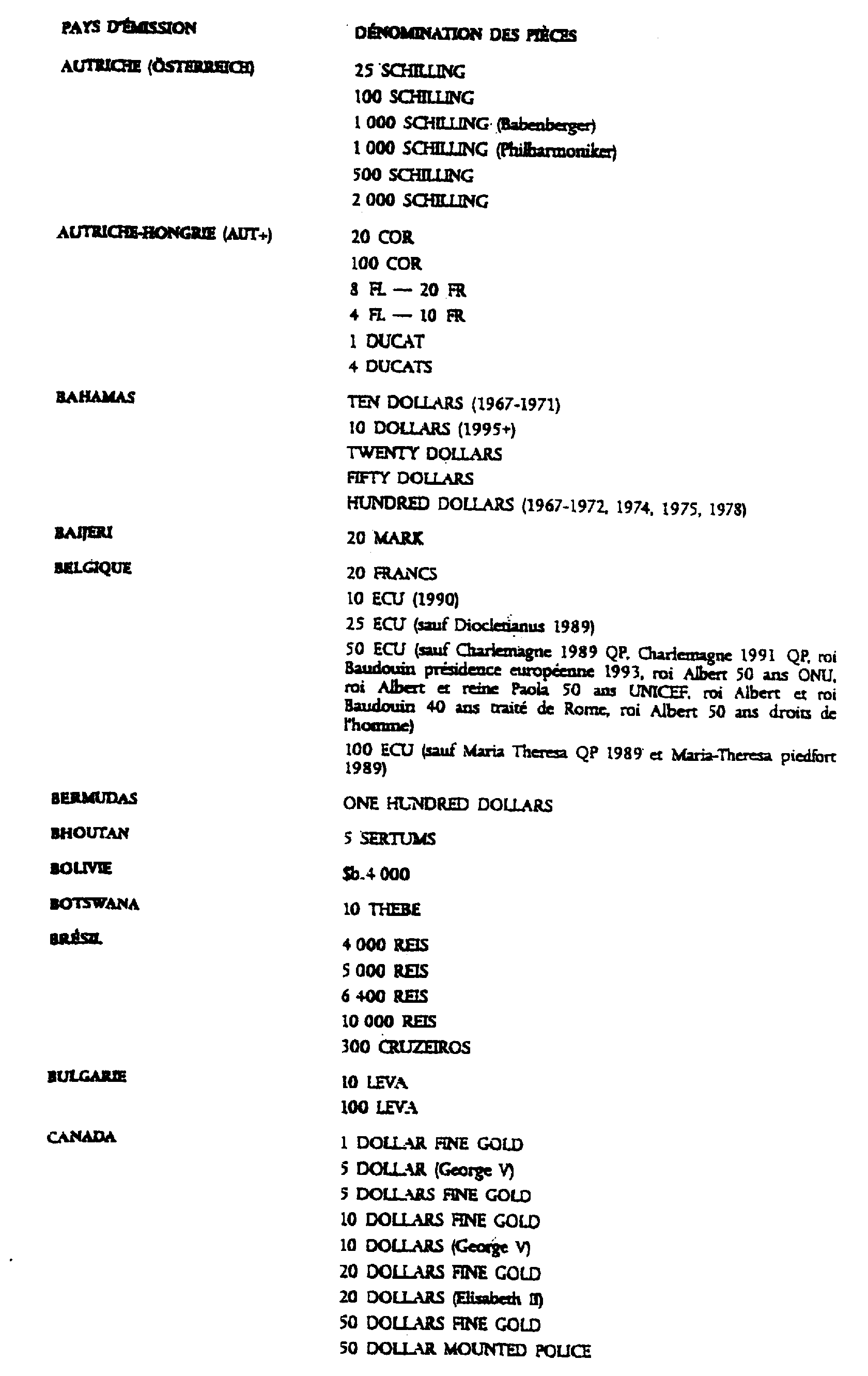

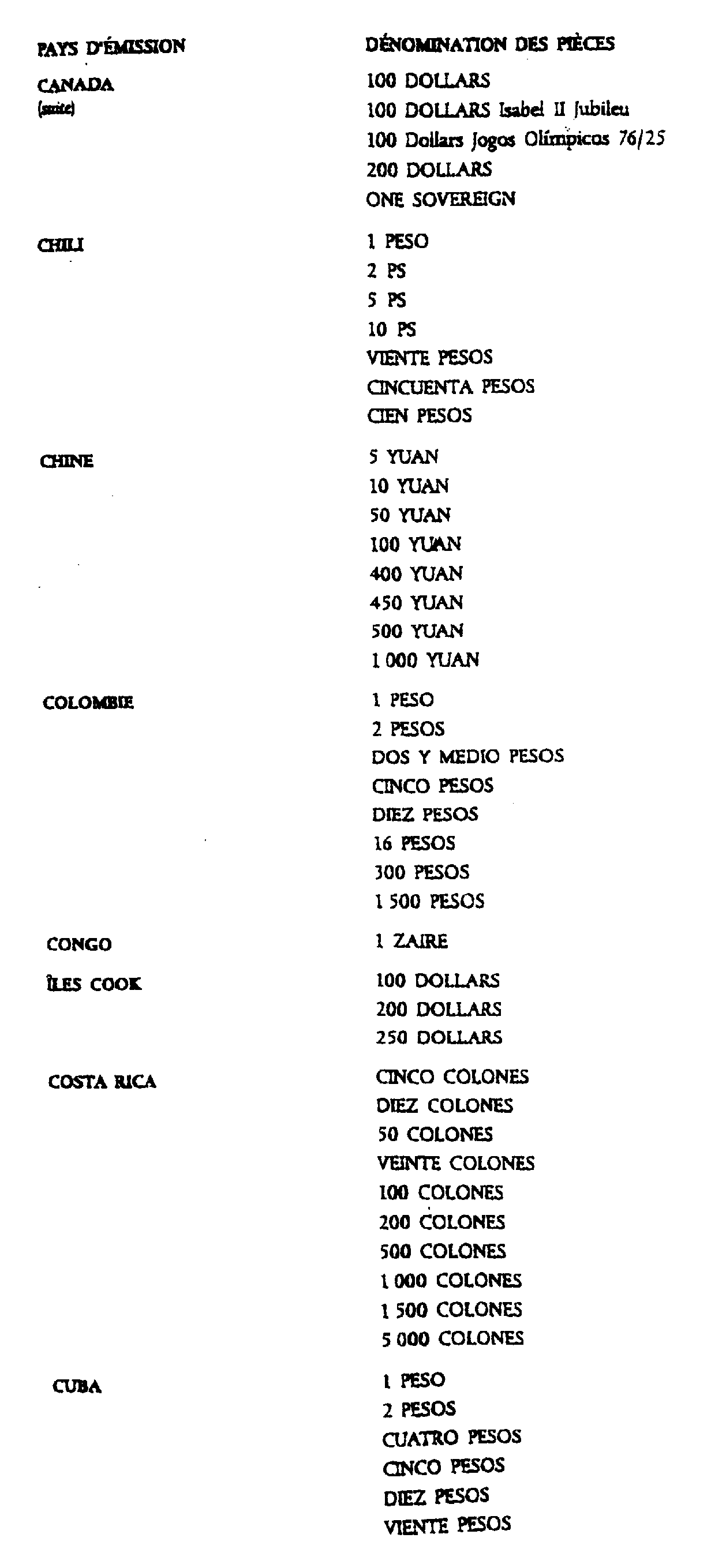

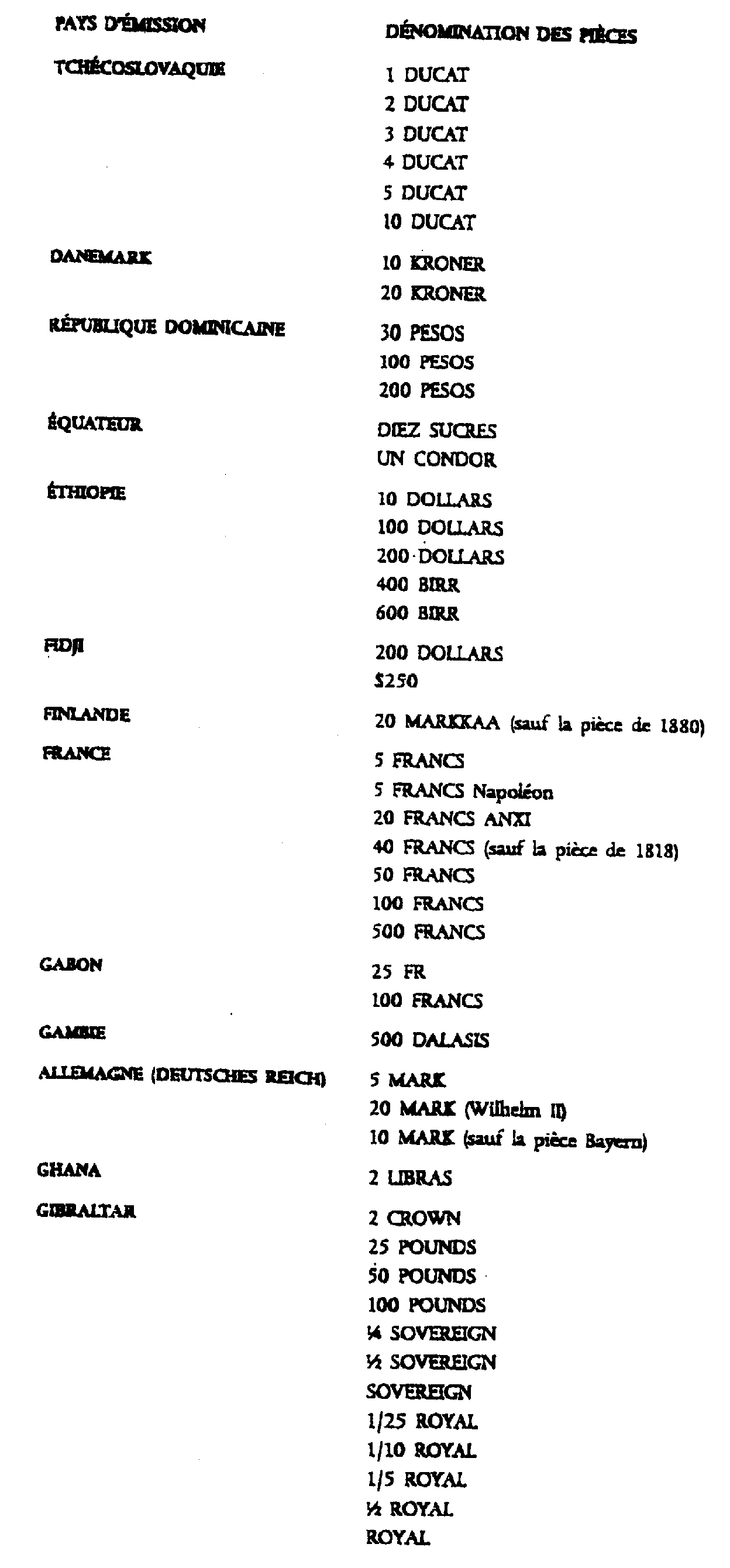

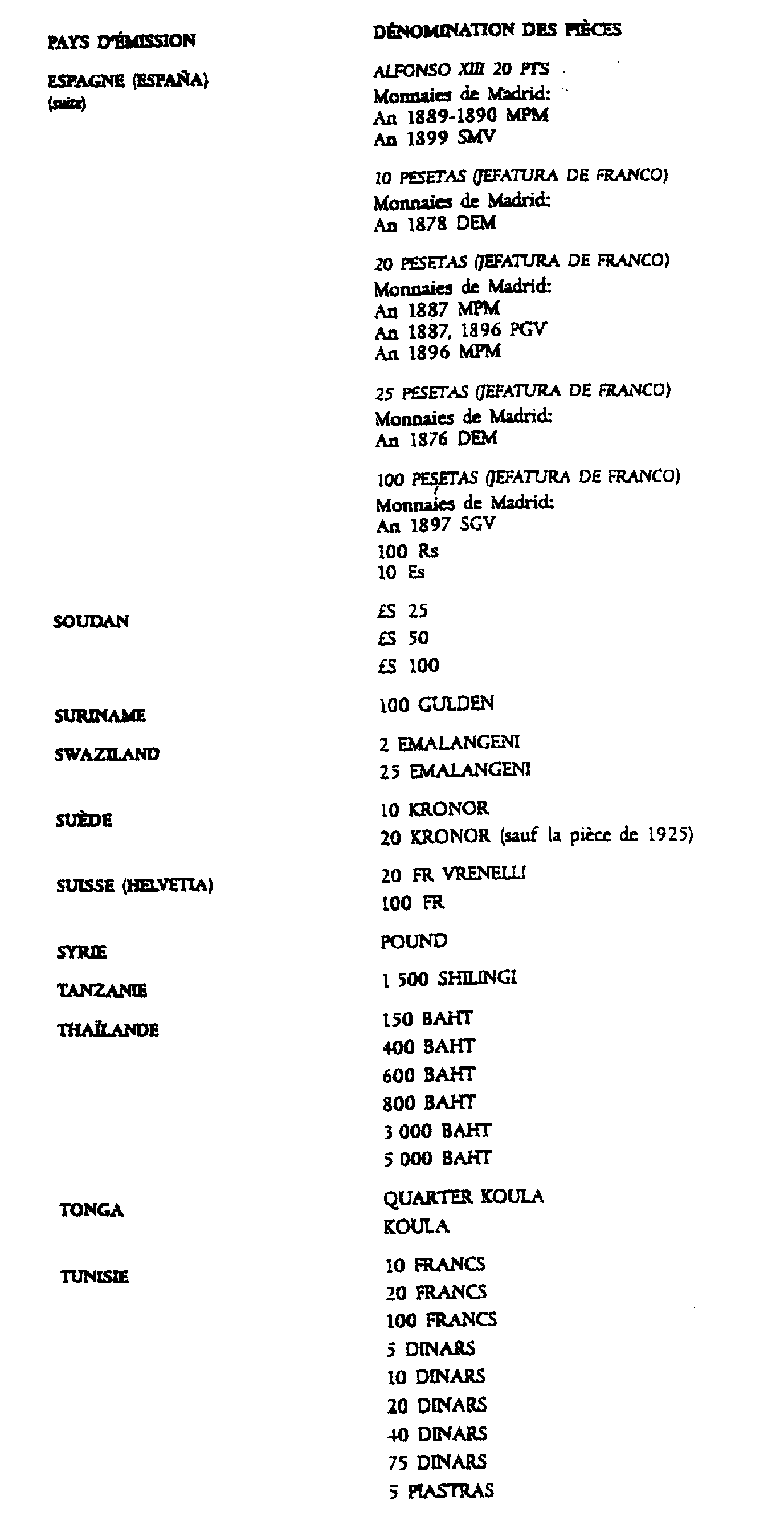

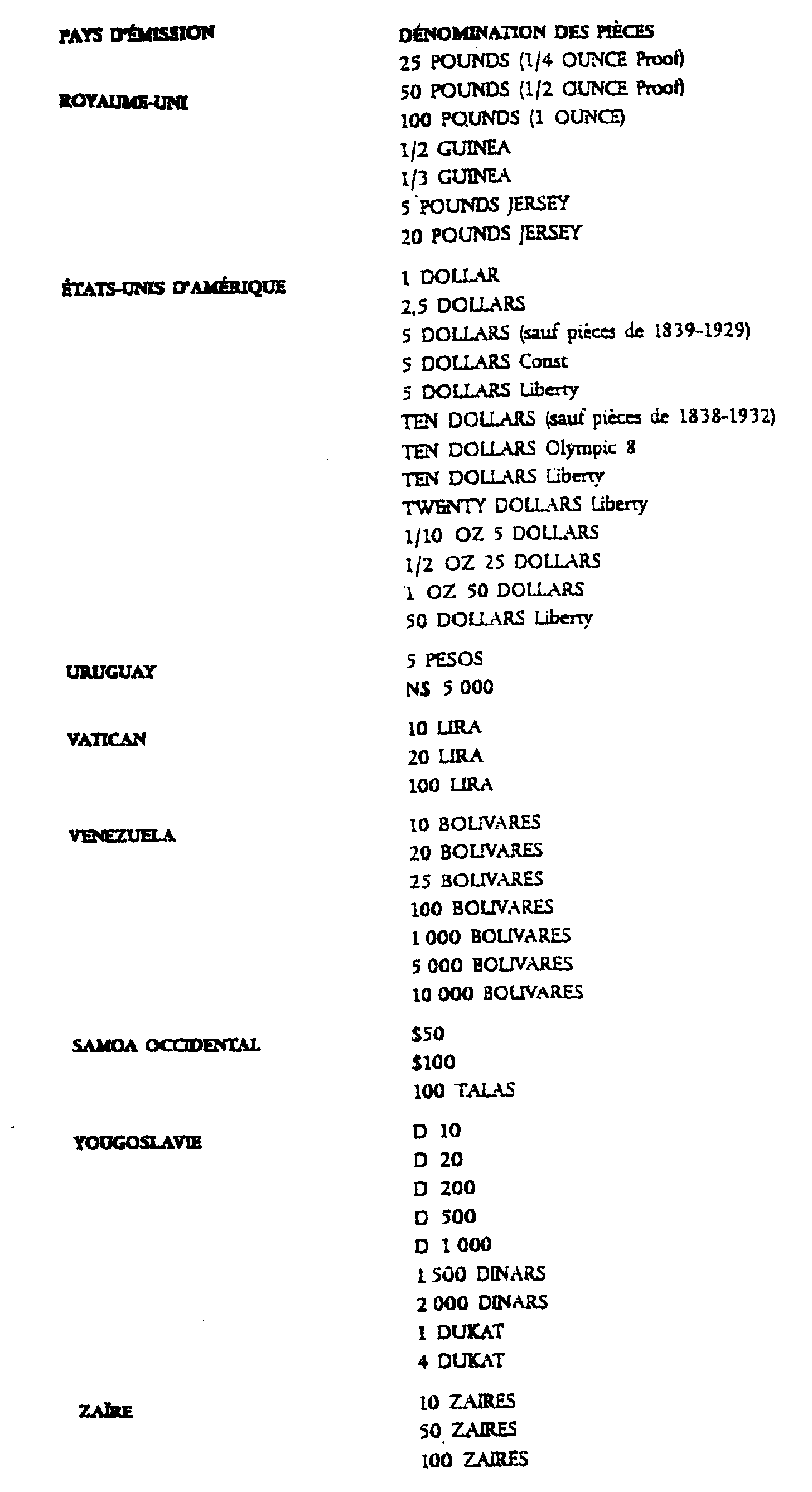

66.Par ailleurs, pour ce qui concerne les pièces d'or d'investissement exonérées en application de l'article 298 sexdecies A-2-b du CGI, l'article 98 B de l'annexe III au CGI impose aux vendeurs de mentionner sur la facture leur dénomination, l'année et le pays d'émission, leur poids en or et le cours de l'or fin sur le marché libre au jour de la livraison. Toutefois, à titre de simplification, il est admis que lorsque la pièce cédée figure sur la liste annuelle publiée par l'administration, le vendeur porte uniquement sur la facture qu'il délivre obligatoirement la dénomination exacte de la pièce ainsi que l'année et le pays d'émission.

A défaut des mentions ci-dessus, l'exonération des livraisons de pièces figurant ou non sur la liste est remise en cause.

Précision : Vente par lots de pièces d'or d'investissement figurant sur la liste annuelle.

1-Lorsqu'un assujetti vend plusieurs pièces d'or d'investissement d'une même catégorie, frappées la même année, et figurant sur la liste annuelle publiée par l'administration, l'indication de l'année d'émission vaut pour l'ensemble des pièces de cette catégorie.

2- Lorsqu'un assujetti vend un lot de pièces d'or d'investissement d'une même catégorie dont les années d'émission sont différentes, il est admis à titre de simplification que la facture mentionne, pour cette catégorie, uniquement l'année d'émission de la pièce la plus ancienne.

SECTION 4 :

Obligations liées aux échanges intracommunautaires d'or d'investissement

I. Livraisons intracommunautaires d'or d'investissement

67.En l'absence d'option, la livraison d'or d'investissement à un assujetti identifié à la TVA dans un autre Etat membre de la Communauté relève du régime particulier prévu aux articles 298 sexdecies A à 298 sexdecies E du code général des impôts.

68.Toutefois, les assujettis doivent déposer un état récapitulatif de leurs clients conformément à l'article 289 B du code général des impôts.

69.Lorsque le vendeur a exercé l'option pour la taxation, il réalise une livraison intracommunautaire de biens susceptible d'être exonérée de la TVA en application de l'article 262 ter du CGI. Dans cette situation, il doit bien entendu outre les obligations spécifiques satisfaire à toutes les obligations imposées par le régime général des échanges de biens à l'intérieur de la Communauté.

II. Acquisitions intracommunautaires d'or d'investissement

70.Les acquisitions intracommunautaires d'or d'investissement sont en tout état de cause exonérées de TVA en application de l'article 298 sexdecies A du CGI. Toutefois, cette exonération ne dispense pas l'acquéreur identifié à la TVA de déclarer ses acquisitions. La base d'imposition est constituée par le prix total de l'opération conformément à l'article 266-1-a du CGI. Par ailleurs, l'assujetti doit remplir les obligations statistiques liées à l'introduction de biens en provenance d'un autre Etat membre de la Communauté.

SECTION 5 :

Obligations liées aux importations d'or d'investissement

71.Les importations d'or d'investissement sont exonérées conformément à l'article 298 sexdecies A du CGI. Cette exonération est sans incidence sur les formalités douanières qui doivent être accomplies par l'importateur ou son représentant auprès des services de la Direction générale des douanes et droits indirects. La base d'imposition est déterminée conformément aux dispositions de l'article 292 du CGI.

TITRE 2 :

OPERATIONS RELATIVES A L'OR INDUSTRIEL

72.Le régime particulier applicable aux opérations portant sur l'or d'investissement reste sans incidence sur le principe de taxation de l'or industriel. Cela étant, outre ses conséquences sur la qualification de l'or industriel, l'article 15 de la loi de finances rectificative pour 1999 modifie les modalités de taxation des livraisons en régime intérieur et des importations d'or industriel ou de produits semi-ouvrés.

SECTION 1 :

Livraisons d'or industriel et de produits semi-finis

73.Les livraisons d'or industriel sous la forme de matière première ainsi que les livraisons de produits semi-finis d'une pureté égale ou supérieure à 325 millièmes sont soumises à la taxe.

L'or sous forme de matière première est constitué par l'or à l'état de minerai, l'or natif, l'or brut en masses, lingots, grenailles, poudre, y compris sous la forme d'alliage et les sels d'or.

Les produits semi-finis sont les produits utilisés dans le secteur de la bijouterie tels que l'or en feuilles, plaques, laminés, planés ou chaînes.

74.Conformément à l'article 283-2 quater du CGI, la taxe est due par le destinataire c'est-à-dire l'acheteur assujetti.

Précision : Les livraisons de broutilles d'or suivent le régime de TVA des déchets d'industrie et matières de récupération (cf. DB 3 A 122 et BOI 3 A-6-93).

SECTION 2 :

Importations d'or industriel et de produits semi-finis

75.La taxe exigible au titre de l'importation de biens doit, en principe, être acquittée par la personne désignée comme destinataire des biens sur la déclaration d'importation, le déclarant en douane étant toutefois solidaire du paiement (articles 293 A du CGI).

76.Toutefois, depuis le 1er janvier 2000 et conformément aux dispositions de l'article 293 A-2 du code précité, la taxe afférente à l'importation d'or sous la forme de matière première ou de produits semi-finis d'une pureté égale ou supérieure à 325 millièmes doit être acquittée par l'assujetti destinataire sur la déclaration de chiffre d'affaires mentionnée à l'article 287 du code général des impôts.

Les importations d'or doivent être déclarées dans la rubrique « autres opérations imposables », ligne 02 de la déclaration.

TITRE 3 :

PRECISIONS DIVERSES

SECTION 1 :

Utilisation des comptes-poids

77.Les fondeurs affineurs peuvent utiliser la technique des comptes-poids.

Dans cette situation, le fondeur-affineur est dépositaire de l'or appartenant à chacun de ses clients concernés et les différents mouvements affectant ce dépôt (approvisionnement, prélèvement pour transformation) sont comptabilisés sur le compte-poids du client à la manière d'un compte courant, avec cette particularité qu'ils sont retracés en masse et non en valeur.

Dans ce cadre, le fondeur-affineur effectue à la demande et pour le compte de son client la transformation de l'or en dépôt dont il n'est pas propriétaire et facture au client cette opération de travail à façon.

78.Cette technique permet d'éviter l'influence de la variation du cours de l'or sur les masses traitées et avait pour effet de diminuer, jusqu'au 31 décembre 1999, le décaissement de TVA dès lors que seule la transformation était taxée (la vente d'or monétaire étant exonérée en application de l'article 261 C-1°-g du CGI).

79.En pratique, l'approvisionnement des comptes-poids, c'est-à-dire l'achat par le client final de l'or que ce dernier mettra en dépôt chez le fondeur affineur est effectué par le fondeur-affineur qui intervient aux lieu et place du client sur le marché boursier ou auprès de grossistes. Depuis la modification des règles applicables aux intermédiaires au 1er janvier 1993, l'utilisation de la technique des comptes-poids est bien entendu subordonnée à la condition que le dépositaire du compte agisse, dans cette situation, au nom et pour le compte du client titulaire de ce compte.

SECTION 2 :

Opérations de transformation d'or pour le compte de particuliers

80.La transformation d'or pour le compte de tiers peut être regardée comme un travail à façon lorsque certaines conditions sont remplies bien que l'or soit restitué à l'équivalent (DB 3 L 322 ). Toutefois, s'agissant de la fabrication d'articles en or (bijoux ) pour le compte de clients qui ont fourni le métal nécessaire, la transformation ne peut être qualifiée comme telle que lorsque le client est un assujetti (bijoutiers, grossistes).

81.En revanche, la réalisation d'ouvrage pour le compte de particuliers est toujours regardée comme la vente d'un bien fabriqué lorsque le métal fourni n'est pas restitué à l'identique. La livraison est alors taxable sur le montant total des sommes ou valeurs reçues en contrepartie des bijoux fabriqués, y compris la valeur de l'or remis par le client (RM Bergelin n° 46701, JO AN du 4 juin 1984 (p. 25901) ; QE Isaac-Sibille n° 33553, JO AN du 3 janvier 2000 (p. 65) ; DB 3L 322 n° 7 ). Celle-ci est égale à la valeur de marché de l'or d'investissement au jour de la livraison du bien réalisé.

TITRE 4 :

DISPOSITIONS APPLICABLES DANS LES DEPARTEMENTS D'OUTRE-MER

82.Les dispositions de l'article 15 de la loi de finances rectificative pour 1999 sont applicables dans les départements d'outre-mer. Toutefois, il est rappelé que la TVA n'est pas perçue dans le département de la Guyane (article 294 du CGI), dans la partie française de l'île de Saint-Martin et dans l'île de Saint-Barthélémy (cf. DB 3 G 212 ).

TITRE 5 :

ENTREE EN VIGUEUR

83.Les dispositions de la présente instruction sont applicables depuis le 1er janvier 2000. Celles-ci n'entraînent ni rappel, ni restitution pour les opérations concernées réalisées entre le 1er janvier 2000 et la date de publication de la présente instruction.

Annoter : DB 3L3

DB 3 L 511 n os29 et suivants

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

Annexe I

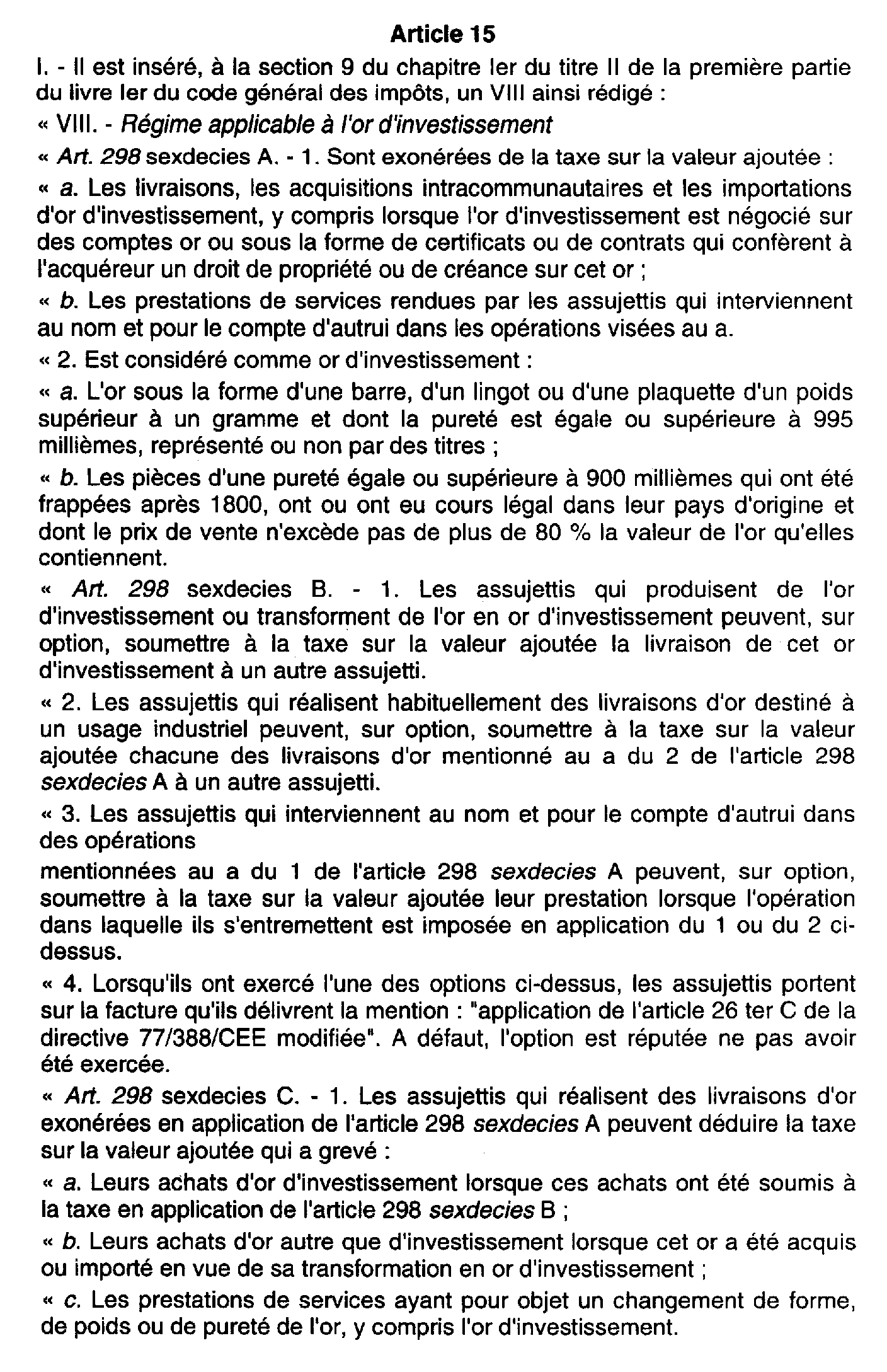

Article 15 de la loi de finances rectificative pour 2000

Annexe II

Décret no 2000-490 du 2 juin 2000 pris pour l'application des articles 298 sexdecies A à 298 sexdecies E du code général des impôts et relatif à l'or d'investissement

Annexe III

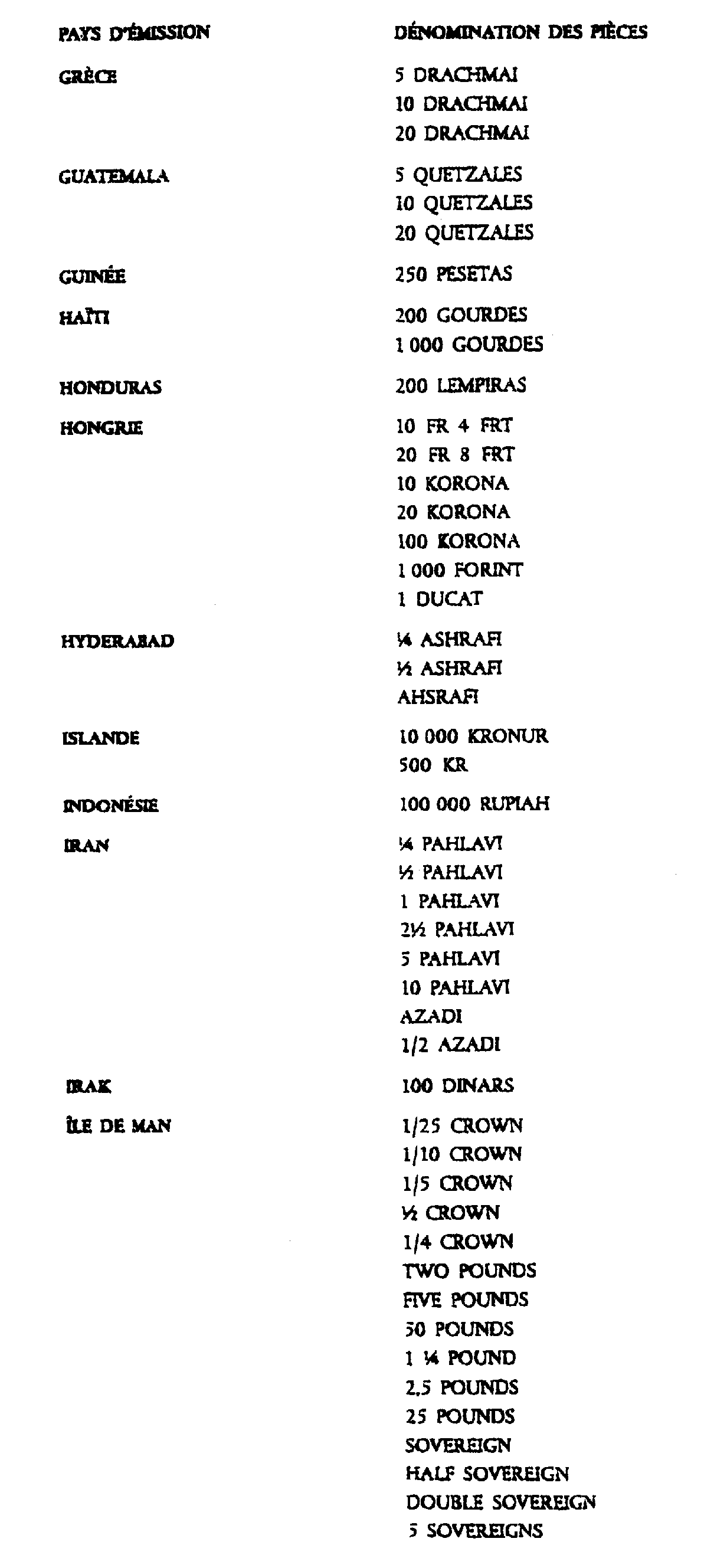

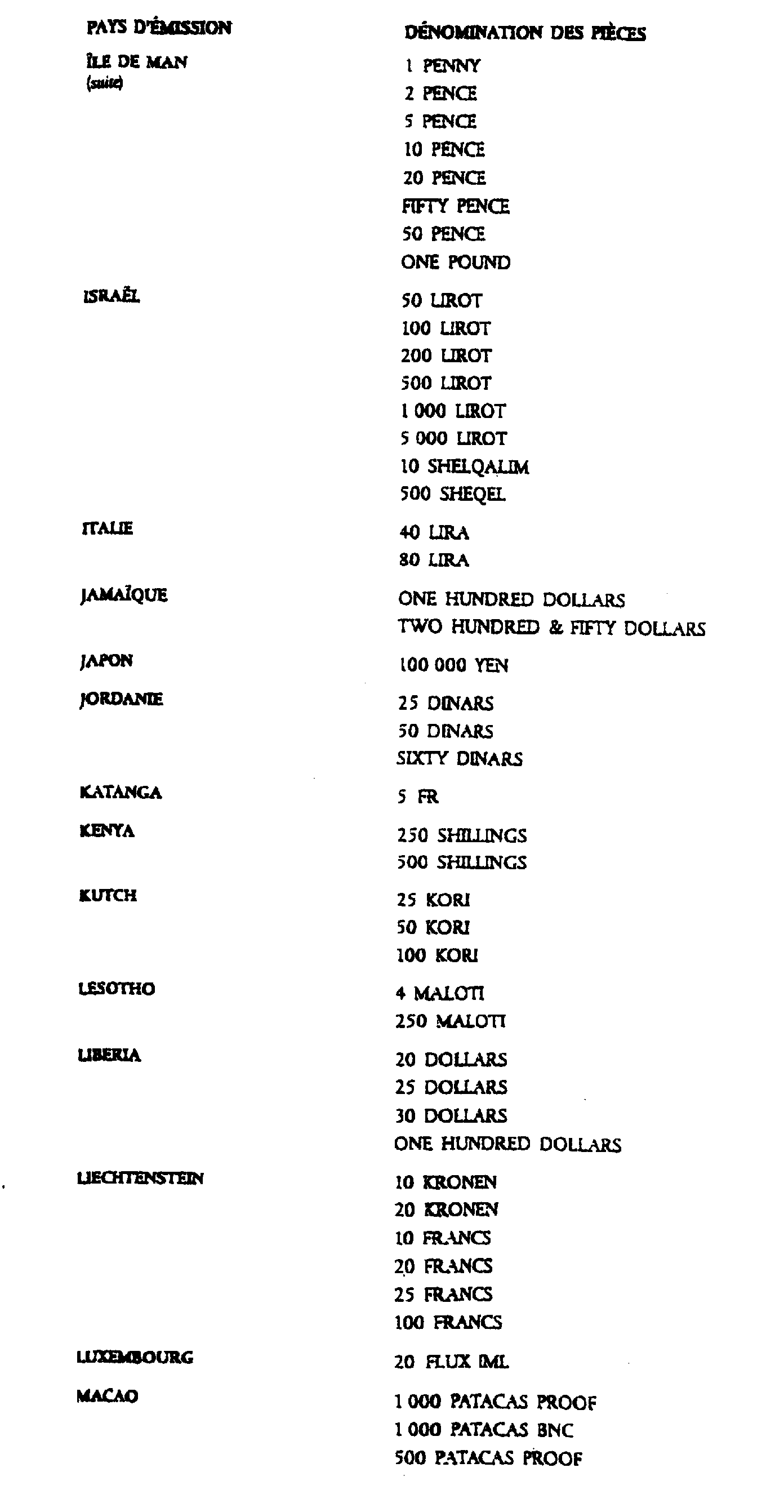

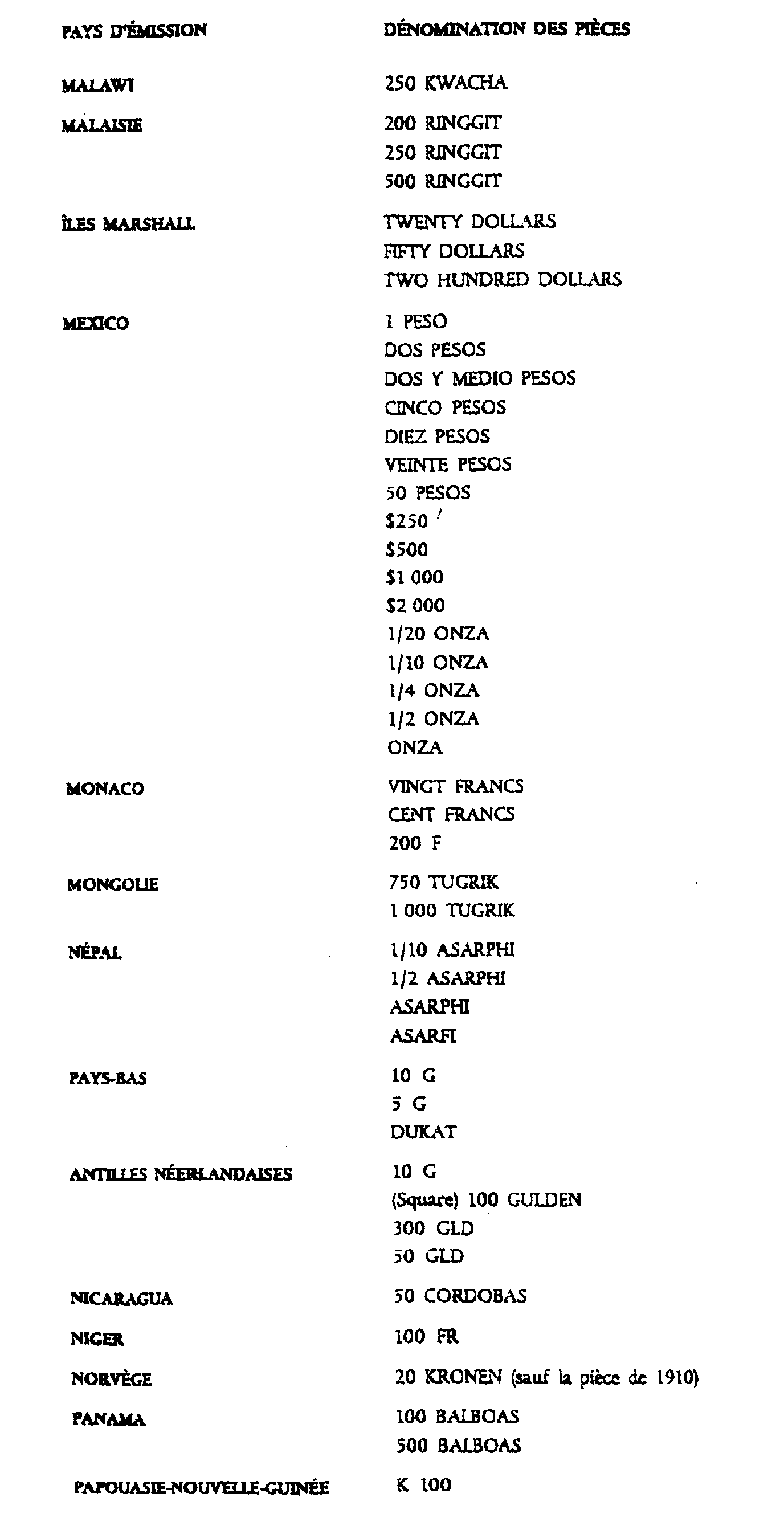

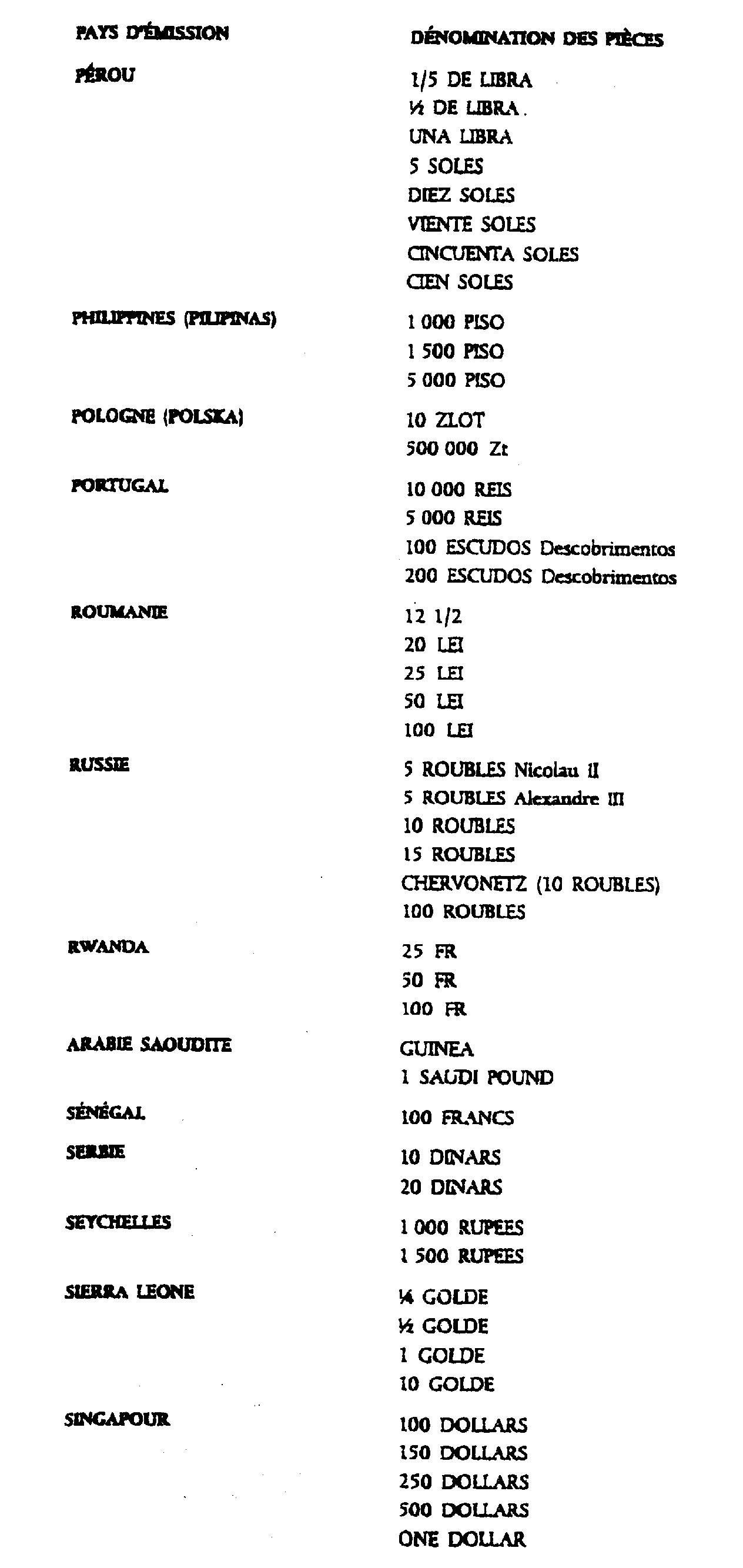

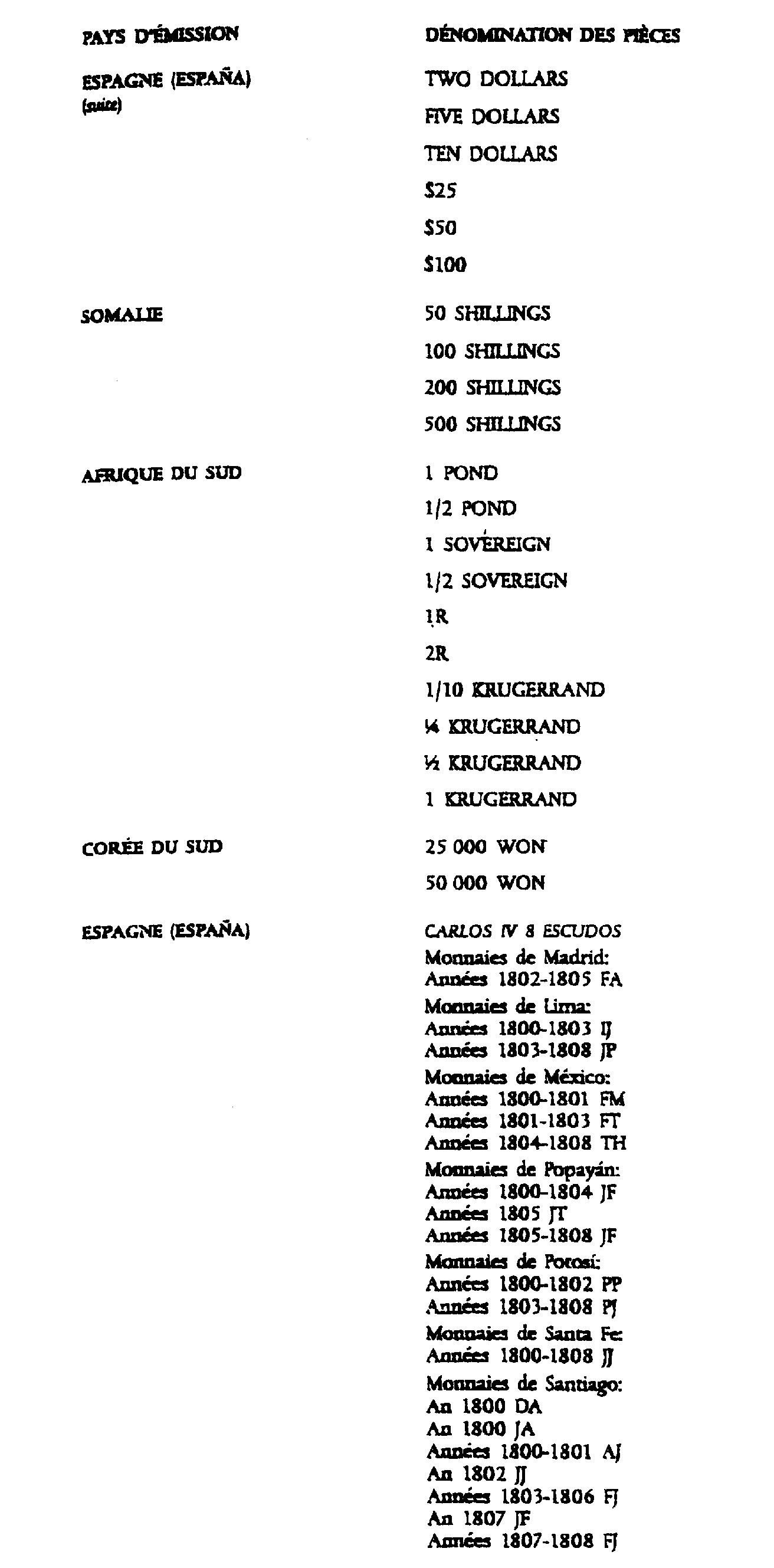

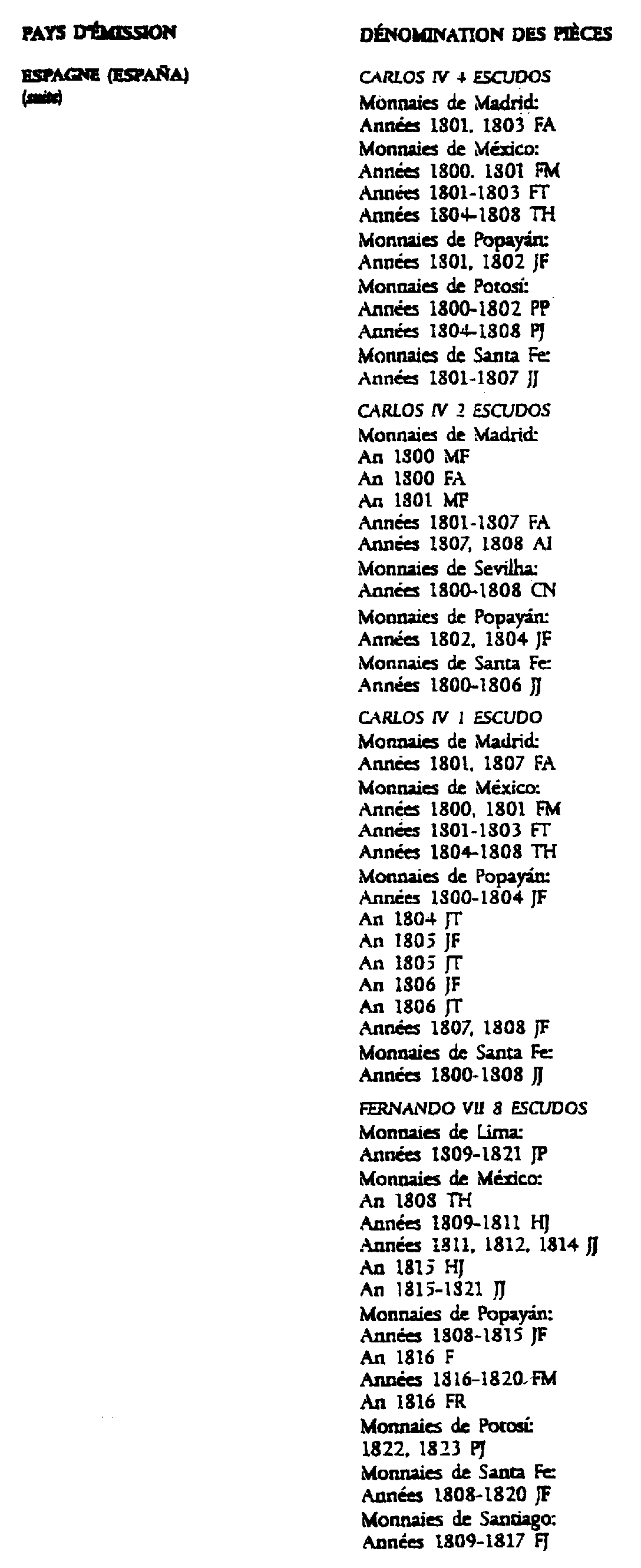

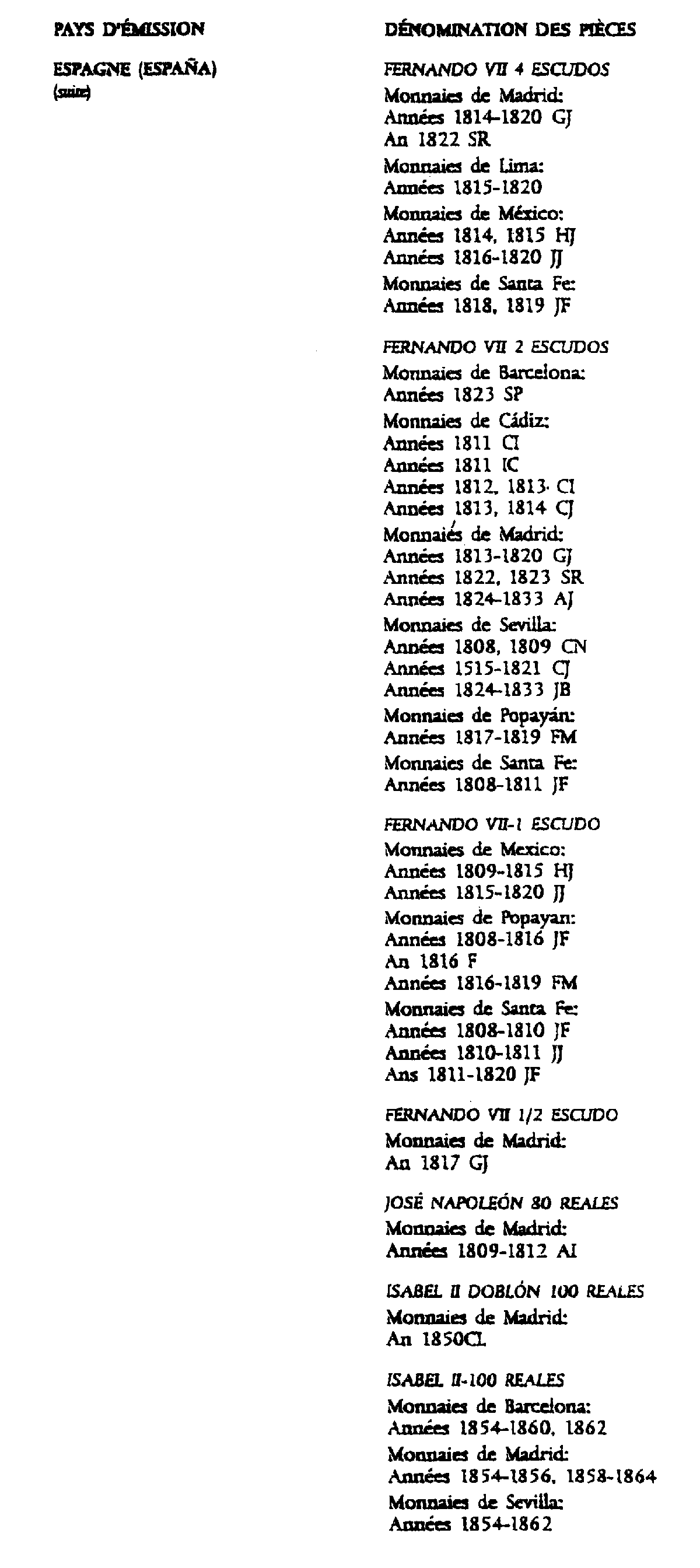

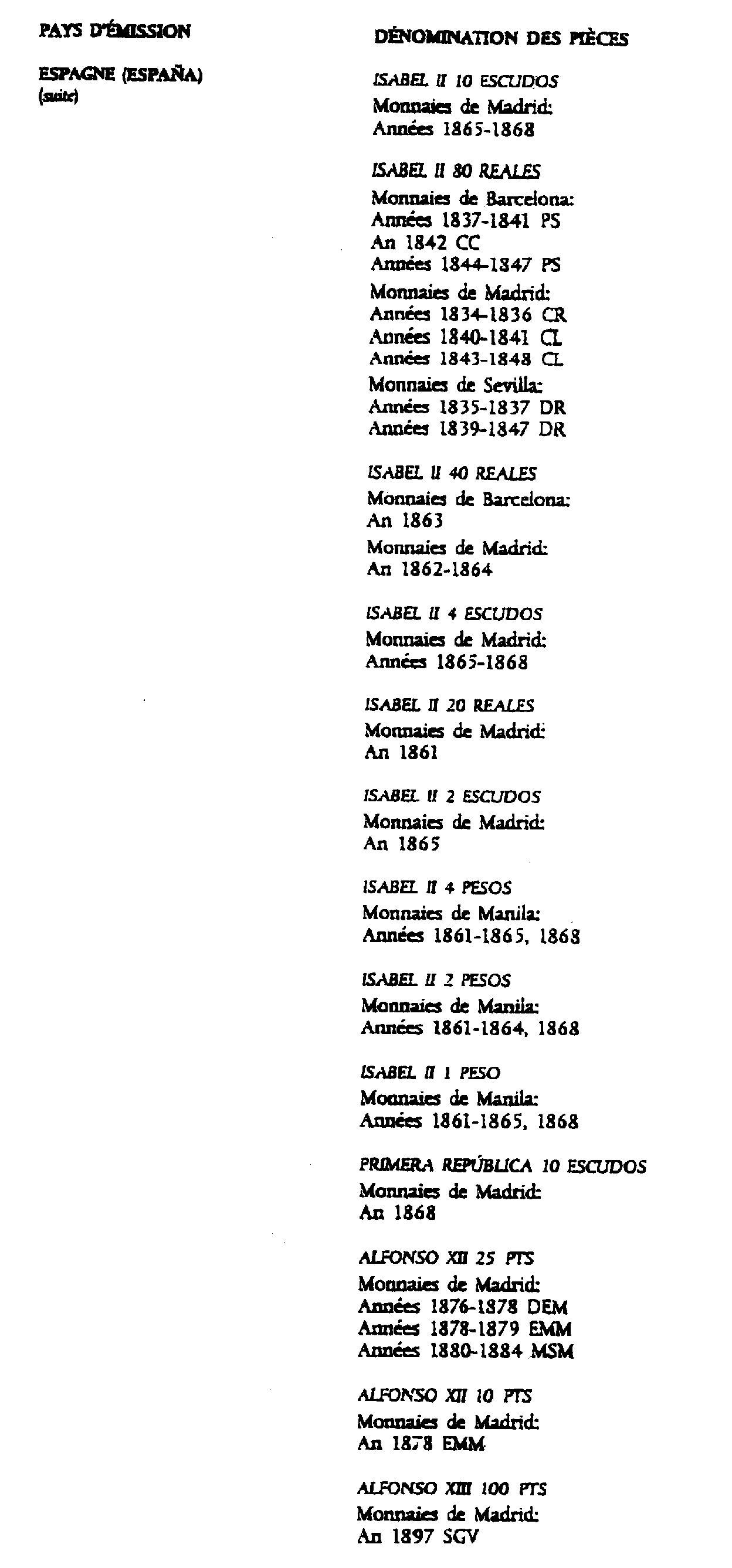

Liste des pièces en or éligibles au régime particulier de l'or d'investissement pour l'année 2000