B.O.I. N° 106 du 6 JUIN 1997

II. Etablissements existants au 1er janvier 1997 ayant réalisé une extension en 1996

30.L'article 1466 B du code général des impôts permet d'exonérer, de 1998 à 2001, les éléments correspondant à une extension réalisée en 1996 (imposables pour la première fois en 1998) dans la limite de 3 MF, sous déduction du montant des éléments exonérés en 1997 au titre de l'existant. Cette exonération n'est accordée qu'aux établissements qui ont bénéficié en 1997 de l'exonération en qualité d'établissement existant au 1er janvier 1997.

En effet, l'extension intervenue en 1996 sur un établissement qui ne remplit pas les conditions pour être exonéré dès le 1er janvier 1997 n'est pas susceptible d'ouvrir droit à exonération à compter de 1998 au titre de l'article 1466 B du code général des impôts.

III. Etablissements existants au 1er janvier 1997 réalisant des extensions en 1997, 1998 ou/et 1999

31.Ces extensions sont exonérées à compter de l'année où elles sont comprises dans les bases d'imposition (1999, 2000 et 2001) jusqu'en 2001 inclus, dans la limite de 3 MF sous déduction des éléments déjà exonérés au titre de l'existant au 1er janvier 1997 et éventuellement des éléments exonérés à compter de 1998 au titre d'une extension 1996. En d'autres termes, le plafond de 3 MF s'applique au total des bases exonérées entre 1997 et 2001.

Dans cette hypothèse, la limitation de l'exonération tenant à l'importance de l'effectif salarié (supérieur à 30 ou à 50 selon le cas) s'applique seulement à la base d'imposition correspondant aux éléments existants au 1er janvier 1997 ou à l'extension réalisée en 1996. En revanche, elle ne s'applique pas aux bases d'imposition résultant des extensions intervenues à compter de 1997. Par suite, les éléments correspondant aux extensions sont exonérés en totalité dans la limite de 3 MF sous déduction des éléments déjà exonérés au titre de l'existant, jusqu'en 2001.

Exemple : Un établissement existant au 1er janvier 1997 relevant d'une entreprise qui compte 100 salariés en Corse, et exerçant une activité de commerce de gros, bénéficie à compter de cette date et jusqu'en 2001 inclus d'une exonération partielle de 50 % au titre de l'article 1466 B. En 1998, il procède à une extension pour un montant de 1 100 000 F.

32.Il est précisé que les extensions réalisées soit en 2000 soit en 2001 dans un établissement existant au 1er janvier 1997, imposables respectivement soit en 2002 soit en 2003, ouvrent droit à une nouvelle période d'exonération de 5 ans soit de 2002 à 2006 inclus, soit de 2003 à 2007, dans la limite de 3 MF, quelle que soit l'importance de l'effectif salarié.

Le tableau récapitulatif joint en annexe 3 décrit ces différentes situations.

IV. Etablissements existants au 1er janvier 1997 dont les bases diminuent ultérieurement

Les bases nettes d'imposition de l'établissement susceptible d'être exonéré peuvent être, avant application de l'exonération prévue à l'article 1466 B, inférieures ou égales à celles de l'année précédente. Dans cette hypothèse, deux cas sont à envisager.

NB : Dans les exemples suivants, les bases imposées s'entendent avant application de l'abattement de 25 %.

33.1°) L'établissement bénéficie de l'exonération dès le 1er janvier 1997 en qualité d'établissement existant à cette date.

Quelle que soit l'évolution des bases d'imposition, ce dernier est exonéré jusqu'en 2001.

34.2°) L'établissement ne bénéficie pas de l'exonération en qualité d'établissement existant, mais seulement au titre d'une extension intervenue à compter de 1997.

Dans cette hypothèse, en cas de diminution des bases d'imposition, l'exonération n'est maintenue que pour la fraction de base d'imposition correspondant à l'extension de l'établissement réalisée à compter de 1997.

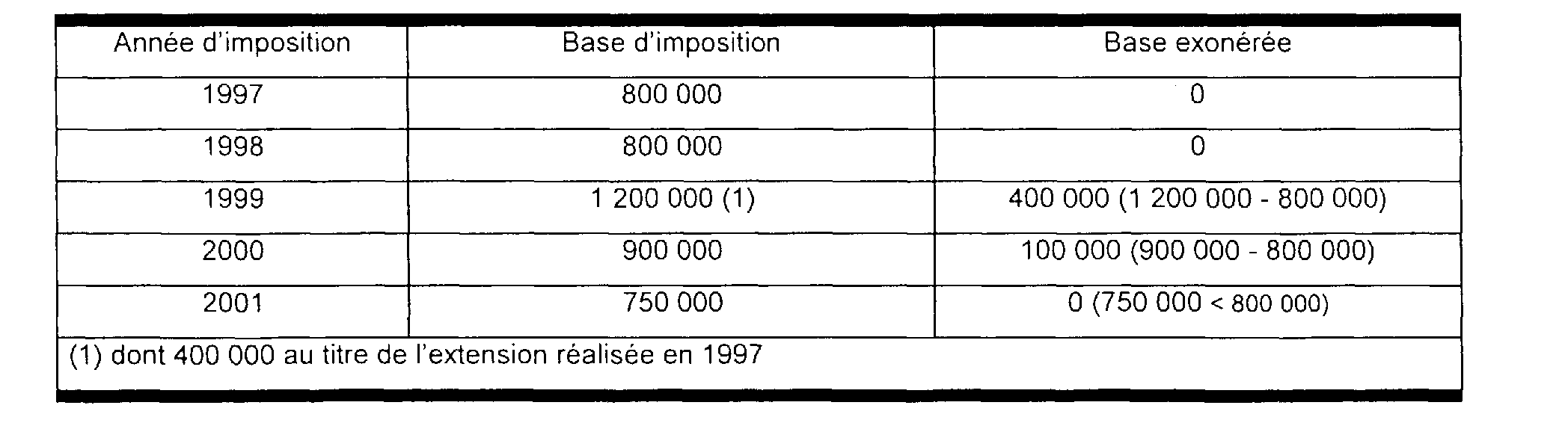

Si, au cours de la période d'exonération, les bases d'imposition deviennent inférieures ou égales aux bases imposables en 1997, l'exonération cesse de s'appliquer.

Exemple : Un établissement existant au 1er janvier 1997, relevant du secteur des transports maritimes exclu du bénéfice de l'exonération en qualité d'établissement existant, réalise une extension en 1997 (exonérée à compter du 1er janvier 1999) puis réduit ses bases d'imposition.