B.O.I. N° 221 du 2 DECEMBRE 1999

TITRE 3 :

ENTREE EN VIGUEUR

42.Les dispositions de l'article 44 A VIII, X à XII et 44 B de la loi de finances pour 1999 s'appliquent à compter du 1er janvier 1999. Elles s'appliquent donc à la cotisation minimale due au titre de l'année 1999.

Annoter B.O.I. 6 E-6-96 .

Le Directeur de la Législation Fiscale

H. LE FLOC'H LOUBOUTIN

•

ANNEXE 1

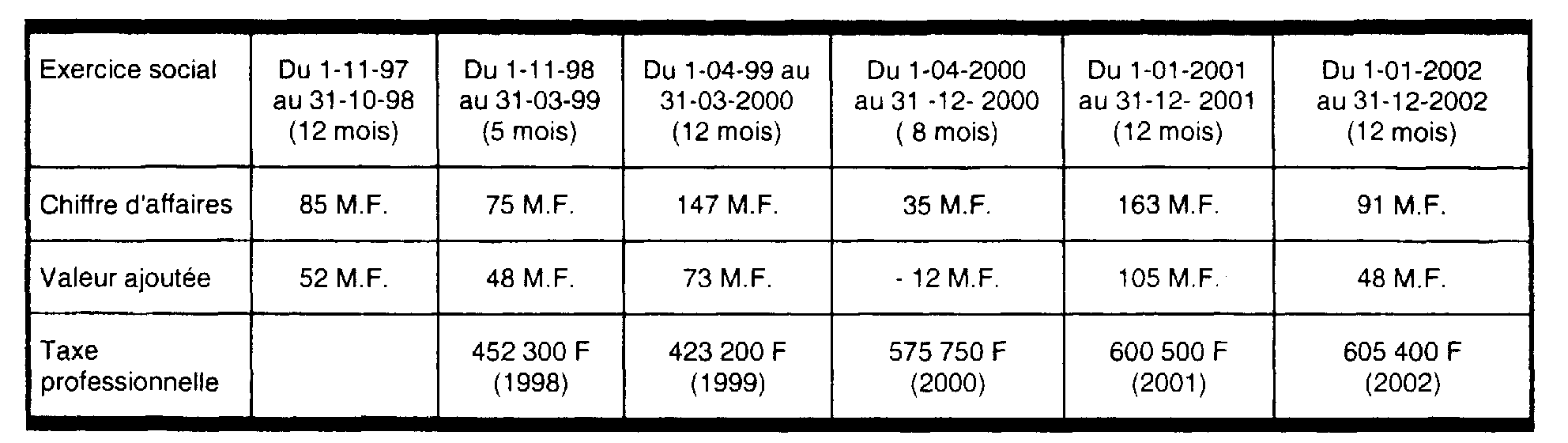

Pour la société E, les montants respectifs de chiffre d'affaires réalisé, de valeur ajoutée produite et de cotisation de taxe professionnelle s'établissent de la façon suivante :

I. Au titre de 1999

A. DETERMINATION PROVISOIRE AU 15 DECEMBRE 1999

Au 15 décembre 1999 ( date limite de paiement de l'acompte), la société ne connaît pas encore l'ensemble des informations chiffre d'affaires et valeur ajoutée pour 1999, elle peut donc se référer aux éléments de la période de référence antérieure pour déterminer si elle est ou non redevable d'un acompte au titre de la cotisation minimale. Au cours de l'année 1998, un exercice de 12 mois est clos. Il convient de retenir les éléments relatifs à cet exercice.

- Détermination du chiffre d'affaires : 85 MF (soit plus de 50 MF).

- Détermination de la valeur ajoutée (N -1) : 52 MF

- Détermination du seuil de cotisation minimale au titre de 1999 en retenant le taux d'imposition pour 1999.

52 MF × 1 % = 520 000 F.

- Détermination de l'acompte au titre de la cotisation minimale payable avant le 15 décembre 1999 :

(520 000 - 423 200) × 100 % = 96 800 F

B. LIQUIDATION DEFINITIVE AVANT LE 1ER MAI 2000

La société n'a pas clos d'exercice de 12 mois en 1999. Il convient de retenir la valeur ajoutée et le chiffre d'affaires réalisés au cours de l'année civile 1999 en fonction des résultats des exercices couvrant cette période.

- Réalisation d'un chiffre d'affaires de plus de 50 MF sur l'année civile 1999 :

Chiffre d'affaires = (75 × 3/5) + (147 × 9/12) = 155,25 MF.

- Détermination de la valeur ajoutée sur l'année civile 1999 :

Valeur ajoutée = ( 48 × 3/5) + (73 × 9/12) = 83,55 MF.

- Détermination du seuil de cotisation minimale :

83,55 MF × 1 % = 835 500 F.

- Détermination de la cotisation minimale effectivement due :

(835 500- 423 200 ) × 100 % = 412 300 F.

- Détermination du solde à payer avant le 1er mai 2000 :

412 300- 96 800 = 315 500 F.

II. Au titre de 2000

A. DETERMINATION PROVISOIRE AU 15 DECEMBRE 2000

Au 15 décembre 2000, la société dispose déjà des éléments nécessaires à la liquidation définitive de sa cotisation minimale puisqu'elle a clôturé un exercice de 12 mois au cours de cette année. Elle doit donc procéder à ce calcul à partir de la valeur ajoutée et du chiffre d'affaires réalisés au cours de l'exercice de 12 mois clos en l'an 2000.

- Détermination du chiffre d'affaires : 147 MF (soit plus de 50 MF).

- Détermination de la valeur ajoutée : 73 MF

- Détermination du seuil de cotisation minimale en retenant le taux d'imposition pour 2000

73 MF × 1,2 % = 876 000 F

- Détermination de l'acompte au titre de la cotisation minimale :

(876 000- 575 750 ) × 100 % = 300 250 F

B. LIQUIDATION DEFINITIVE AVANT LE 1ER MAI 2001

Dans la mesure où la société a déjà définitivement liquidé et soldé sa cotisation minimale à partir des éléments de calcul de l'année 1999, aucun solde n'est dû. Elle devra donc uniquement déposer à titre définitif sa déclaration n° 1328 TP sauf si cela a déjà été fait lors du paiement de l'acompte (cf n° 27 ).

III. Au titre de 2001

A. DETERMINATION PROVISOIRE AU 15 DECEMBRE 2001

La société ne connaît pas encore les données afférentes à l'exercice clos au 31/12/2001. Elle doit donc se référer aux éléments de la période de référence antérieure pour savoir si elle est ou non passible de la cotisation minimale et, si oui, redevable d'un acompte. Si aucun exercice de 12 mois n'est clos au cours de l'année antérieure il convient de retenir l'année civile 2000. Au cas particulier, un exercice de 12 mois a été clôturé au cours de l'année 2000, il convient de retenir les éléments s'y rapportant.

- Détermination du chiffre d'affaires : 147 MF (soit plus de 50 MF).

- Détermination de la valeur ajoutée : valeur ajoutée = 73 MF

- Détermination du seuil de cotisation minimale en retenant le taux applicable à l'année 2001

73 MF × 1,5 % = 1 095 000 F

- Détermination de l'acompte au titre de la cotisation minimale :

(1 095 000- 600 500) × 100% = 494 500 F

B. LIQUIDATION DEFINITIVE AVANT LE 1ER MAI 2002

La société a clos un exercice de 12 mois au cours de l'année 2001 qui coïncide avec l'année civile. Il convient de retenir la valeur ajoutée et le chiffre d'affaires réalisés au cours de cet exercice.

- Détermination du chiffre d'affaires : 163 M.F. (soit plus de 50 MF).

- Détermination de la valeur ajoutée sur l'année civile : = 105 MF

- Détermination du seuil de cotisation minimale :

105 MF × 1,5 % = 1 575 000 F

- Détermination de la cotisation minimale effectivement due :

(1 575 000 - 600 500) = 974 500 F.

- Détermination du solde à payer avant le 1er mai 2002 :

974 500 - 494 500 = 480 000 F

IV. Au titre de 2002

A. DETERMINATION PROVISOIRE AU 15 DECEMBRE 2002

La société ne connaît pas encore les données afférentes à l'exercice clos au 31 décembre 2002. Elle doit donc se référer aux éléments de la période de référence antérieure pour déterminer si elle est ou non passible de la cotisation minimale et, si oui, redevable d'un acompte. Au cas particulier, un exercice de 12 mois coïncidant avec l'année civile a été clôturé au cours de l'année 2001, il convient de retenir les éléments s'y rapportant.

- Détermination du chiffre d'affaires : 163 MF (soit plus de 50 MF).

- Détermination de la valeur ajoutée : 105 MF

- Détermination du seuil de cotisation minimale = 105 MF × 1,5 % = 1 575 000 F

- Détermination de l'acompte au titre de la cotisation minimale :

(1 575 000 - 605 400) × 100 % = 969 600 F.

Toutefois, au 15 décembre, la société connaît approximativement le montant de sa valeur ajoutée au titre de 2002. Elle l'estime à un maximum de 60 MF ce qui est nettement inférieur au montant de la valeur ajoutée de l'année précédente qui sert de base au calcul de l'acompte. Elle peut donc sous sa responsabilité réduire à due concurrence le montant de son acompte (n° 34 ). On obtient :

60 MF × 1,5 % = 900 000 F.

Détermination de l'acompte au titre de la cotisation minimale :

(900 000- 605 400) × 100 % = 294 600 F.

B. LIQUIDATION DEFINITIVE AVANT LE 1ER MAI 2003

La société a également clos un exercice de 12 mois au cours de l'année 2002 qui coïncide avec l'année civile. Il convient de retenir la valeur ajoutée et le chiffre d'affaires réalisés au cours de cet exercice.

- Détermination du chiffre d'affaires : 91 MF (soit plus de 50 MF).

- Détermination de la valeur ajoutée sur l'année civile = 48 MF

- Détermination du seuil de cotisation minimale : 48 MF × 1,5 % = 720 000 F

- Détermination de la cotisation minimale effectivement due : (720 000 - 605 400) = 114 600F.

- Détermination du montant à restituer à l'entreprise : 294 600 - 114 600 = 180 000 F.

Ce montant réduit des autres impôts directs restant dus par l'entreprise est restitué dans les trente jours du dépôt de la déclaration (cf. n° 36 ).

1 Les imprimés 1328 TP AC sont disponibles au centre départemental d'assiette de la Direction des Services Fiscaux dont dépend le principal établissement de l'entreprise.

2 L'attention est appelée sur le fait que la valeur ajoutée couvrant l'année civile 1998 n'est en fait retenue éventuellement que pour le calcul de l'acompte dû au titre de la cotisation minimale. En effet, pour la cotisation minimale due au titre de 1998, il convenait de retenir la valeur ajoutée produite au cours de l'année précédant celle de l'imposition soit 1997 ou l'exercice de 12 mois clos au cours de cette année. A compter de 1999, il faut désormais retenir la valeur ajoutée produite au cours de l'exercice de 12 mois clos au cours de l'année d'imposition ou, à défaut, au cours de l'année civile au titre de laquelle l'imposition est établie

3 Cet imprimé est disponible au centre départemental d'assiette de la Direction des Services Fiscaux dont dépend le principal établissement de l'entreprise.