B.O.I. N° 120 du 13 JUILLET 2005

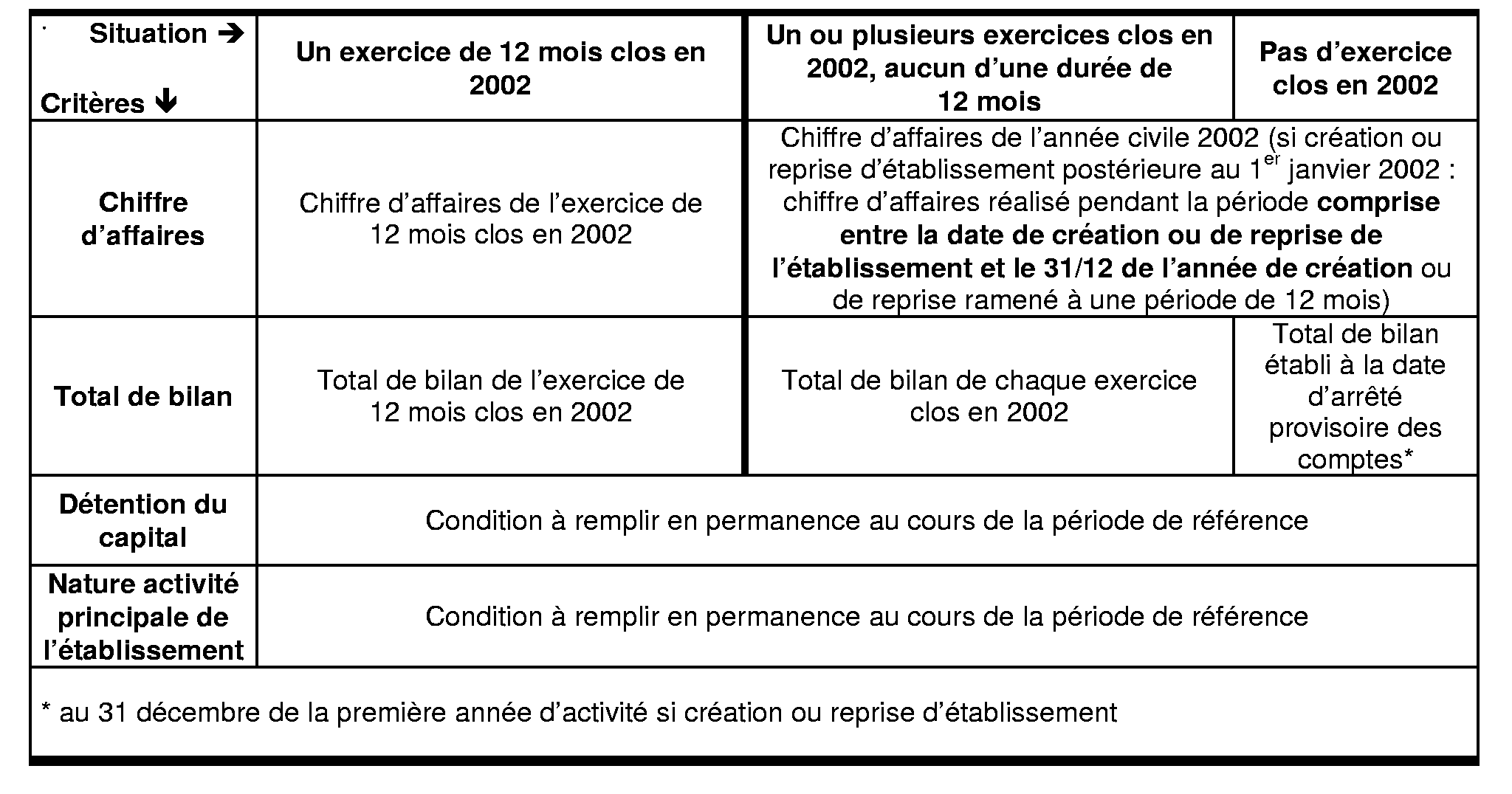

Annexe 1

Périodes retenues pour l'appréciation des conditions relatives aux plafonds de chiffre d'affaires, de total de bilan, à la détention du capital et à la nature de l'activité principale de l'établissement

Annexe 2

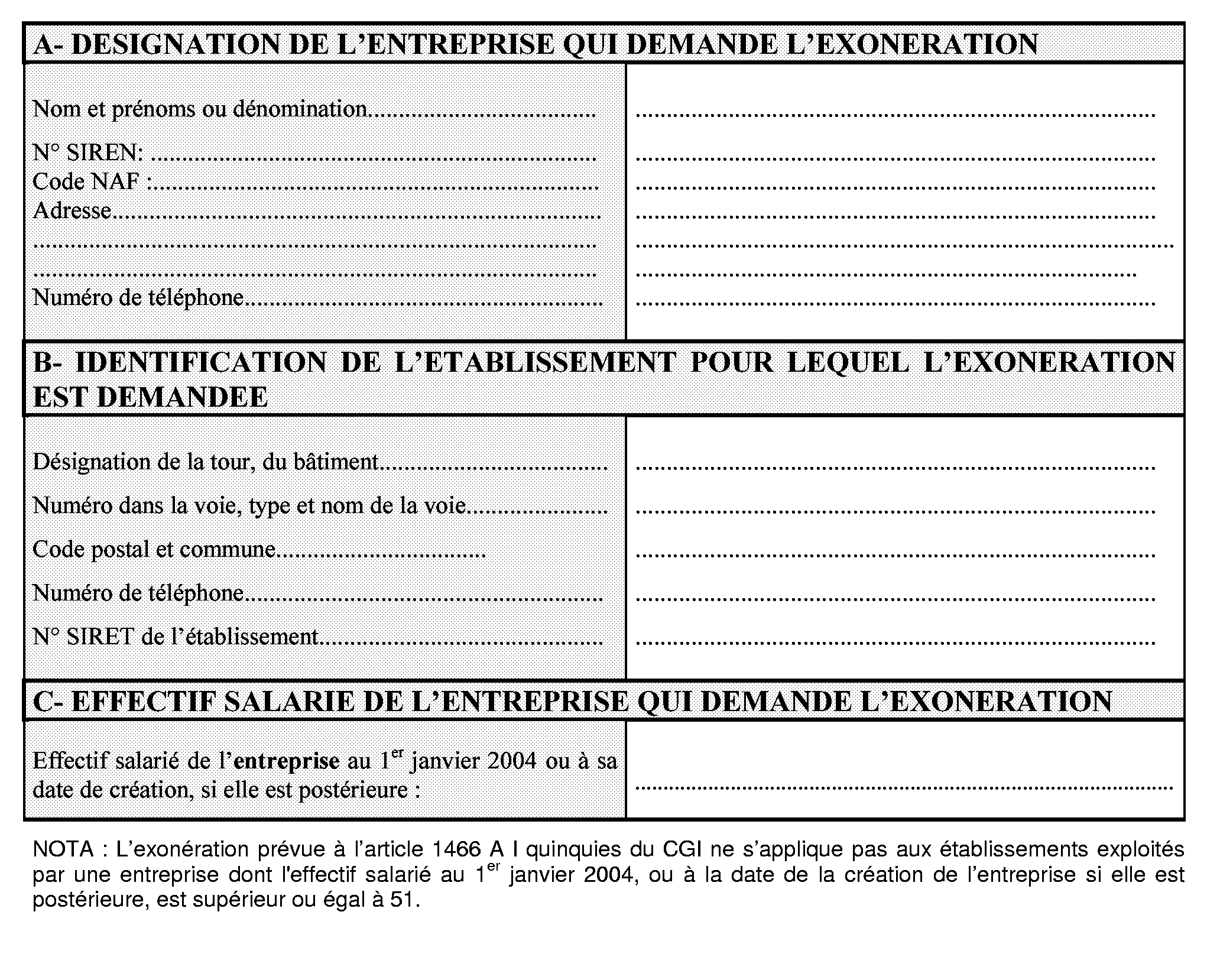

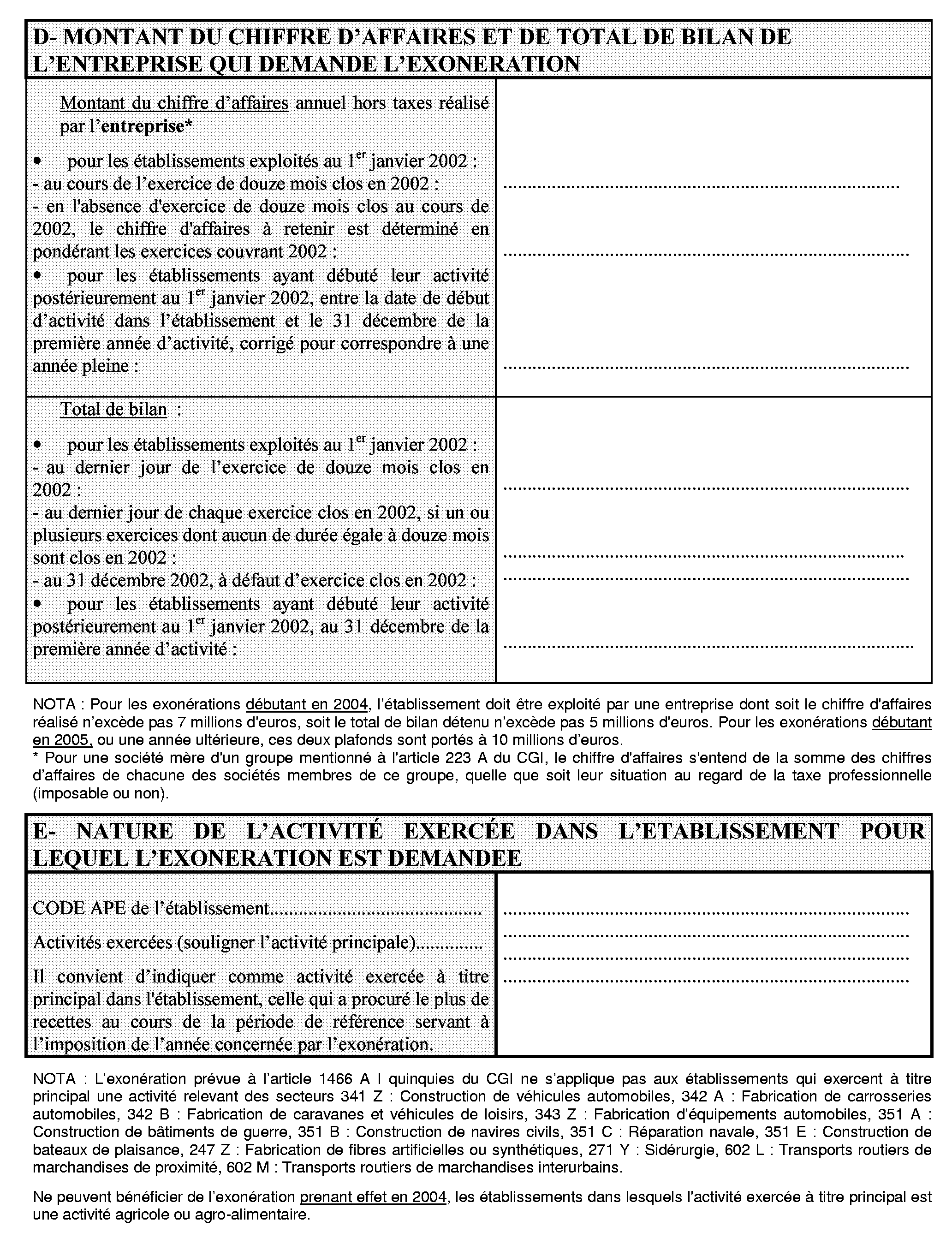

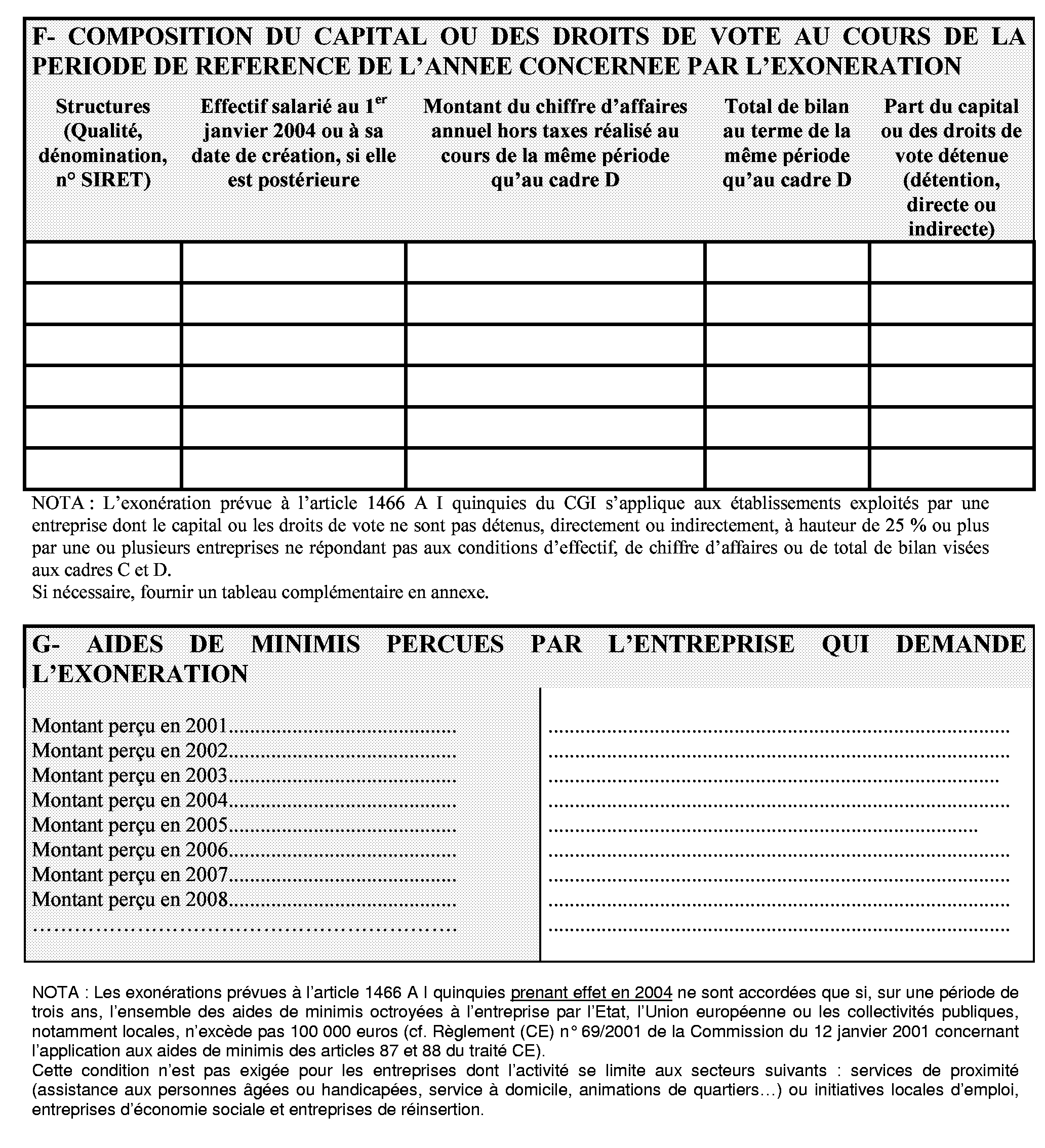

Questionnaire-type relatif aux conditions à remplir pour bénéficier de l'exonération de taxe professionnelle prévue dans les zones franches urbaines de seconde génération par l'article 1466 A I quinquies du code général des impôts

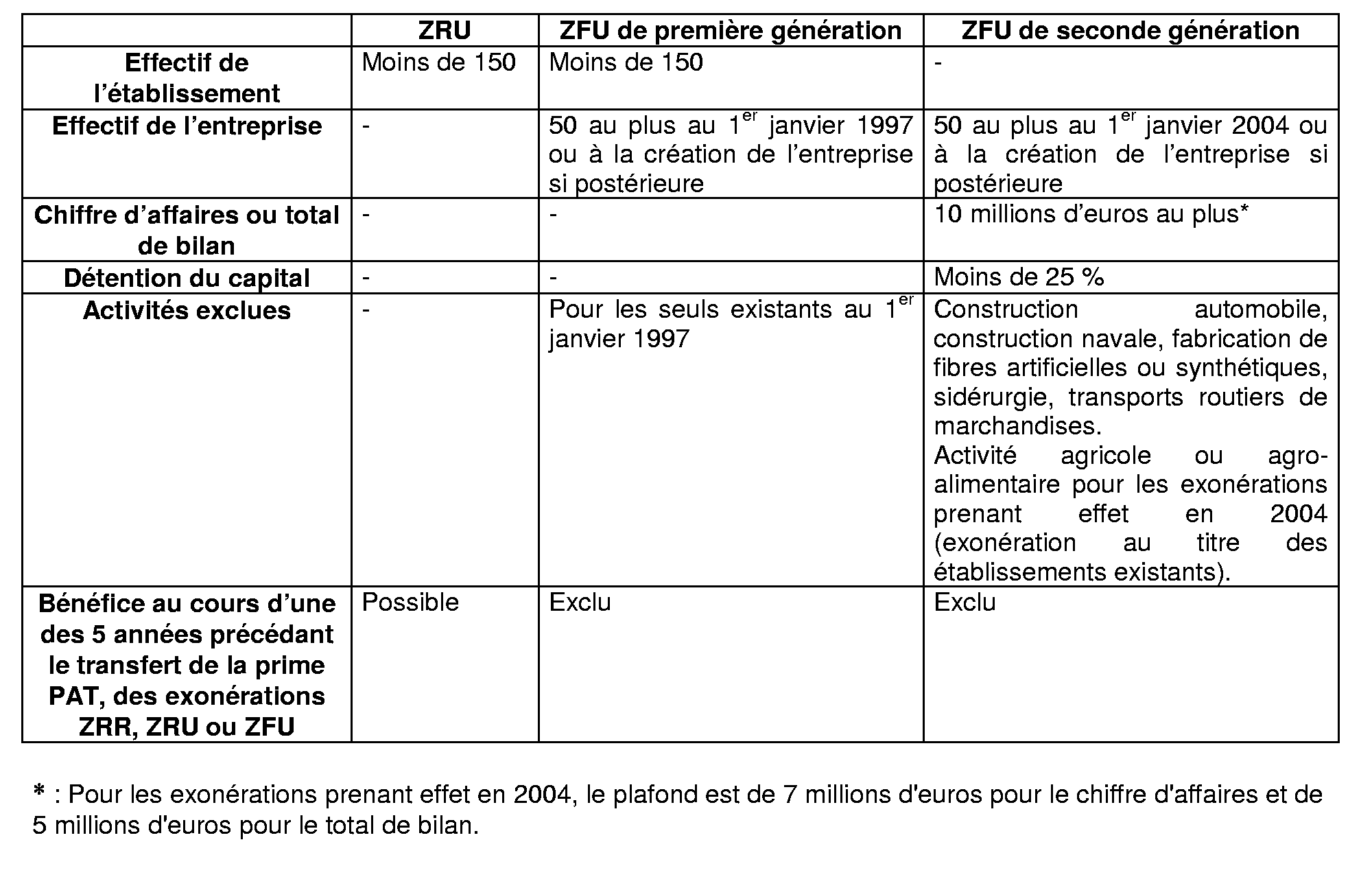

Annexe 3

Conditions requises pour le bénéfice des exonérations de taxe professionnelle prévues en ZRU et en ZFU

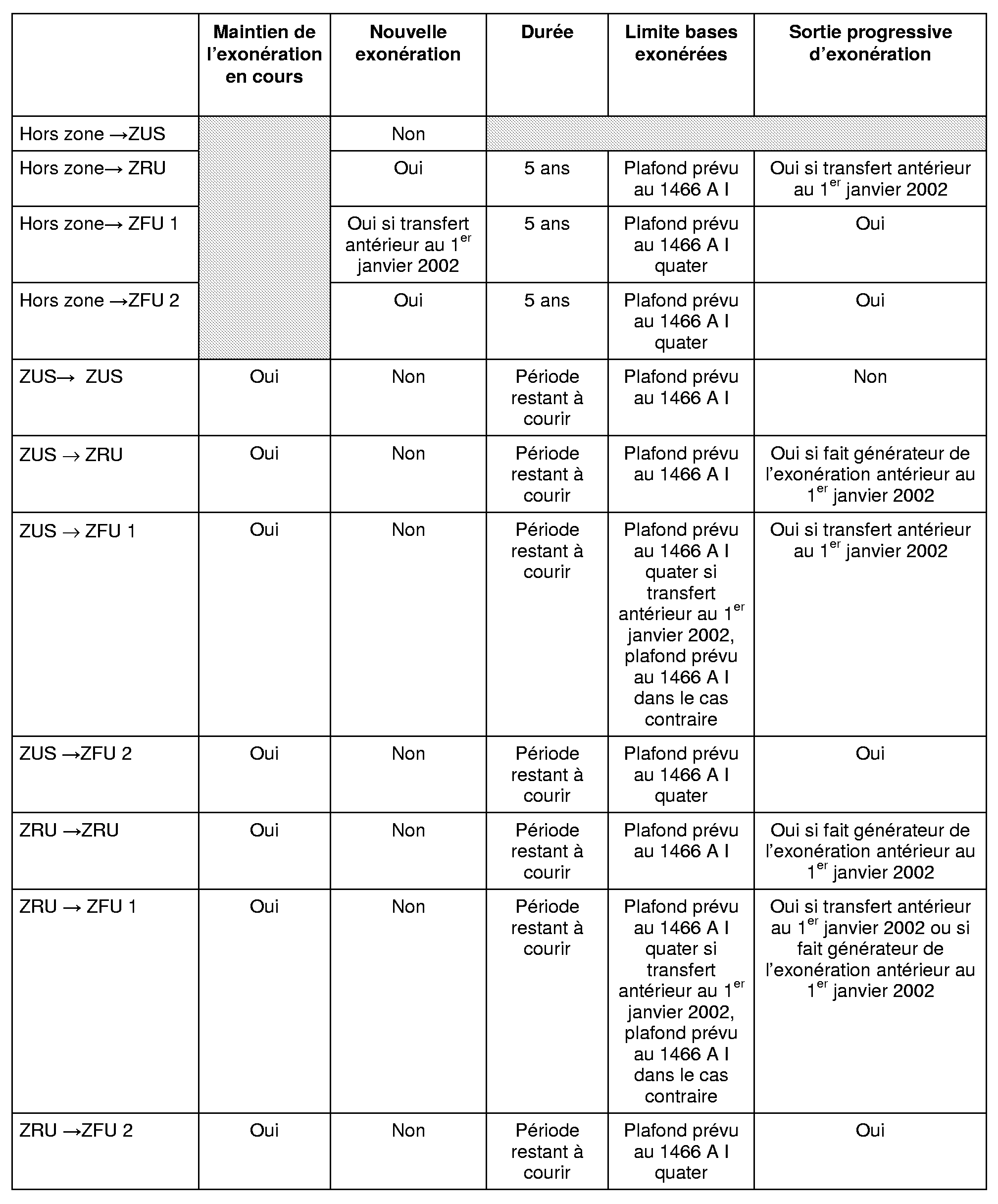

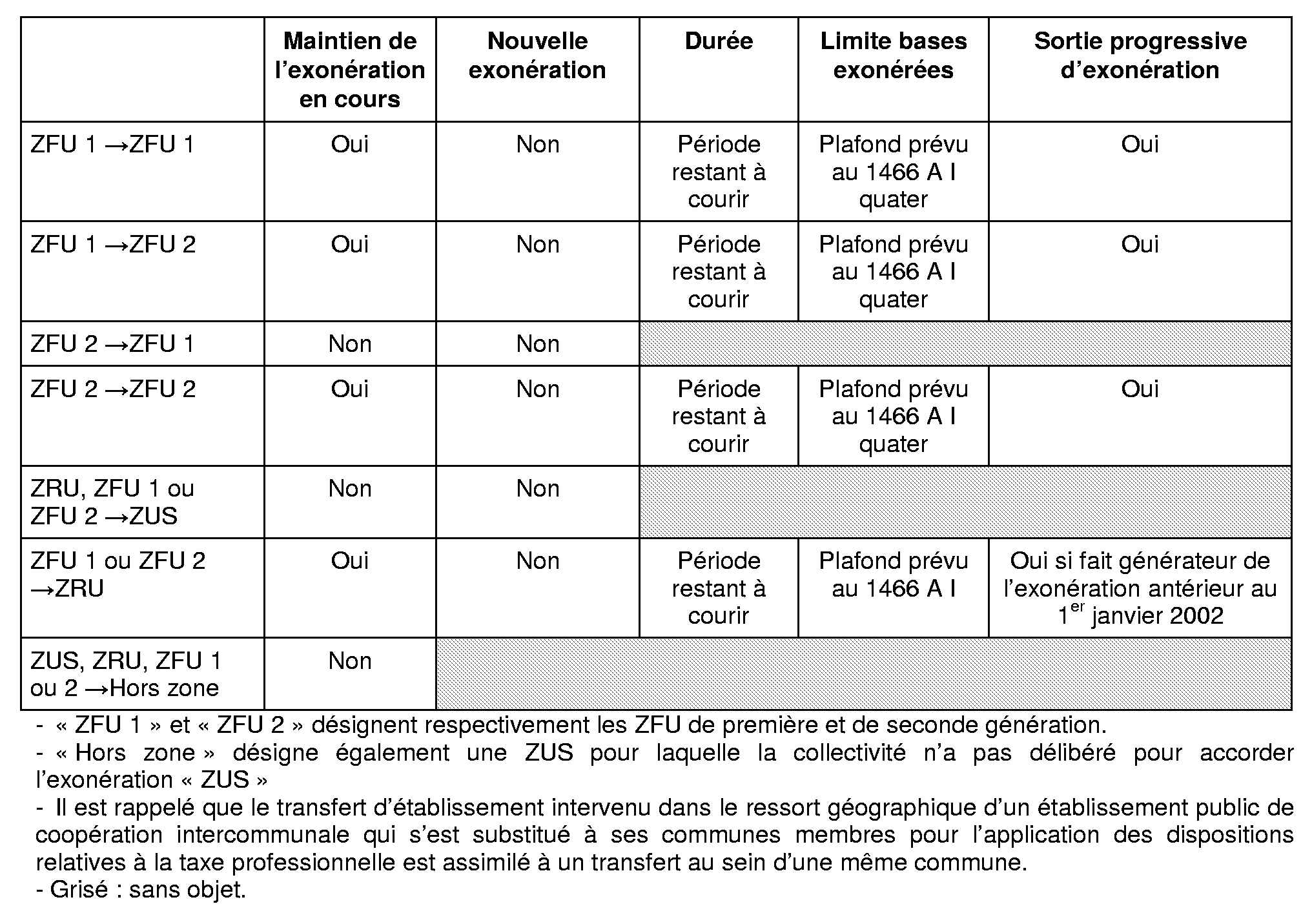

Annexe 4

Transferts d'établissement au sein d'une même commune : tableau récapitulatif

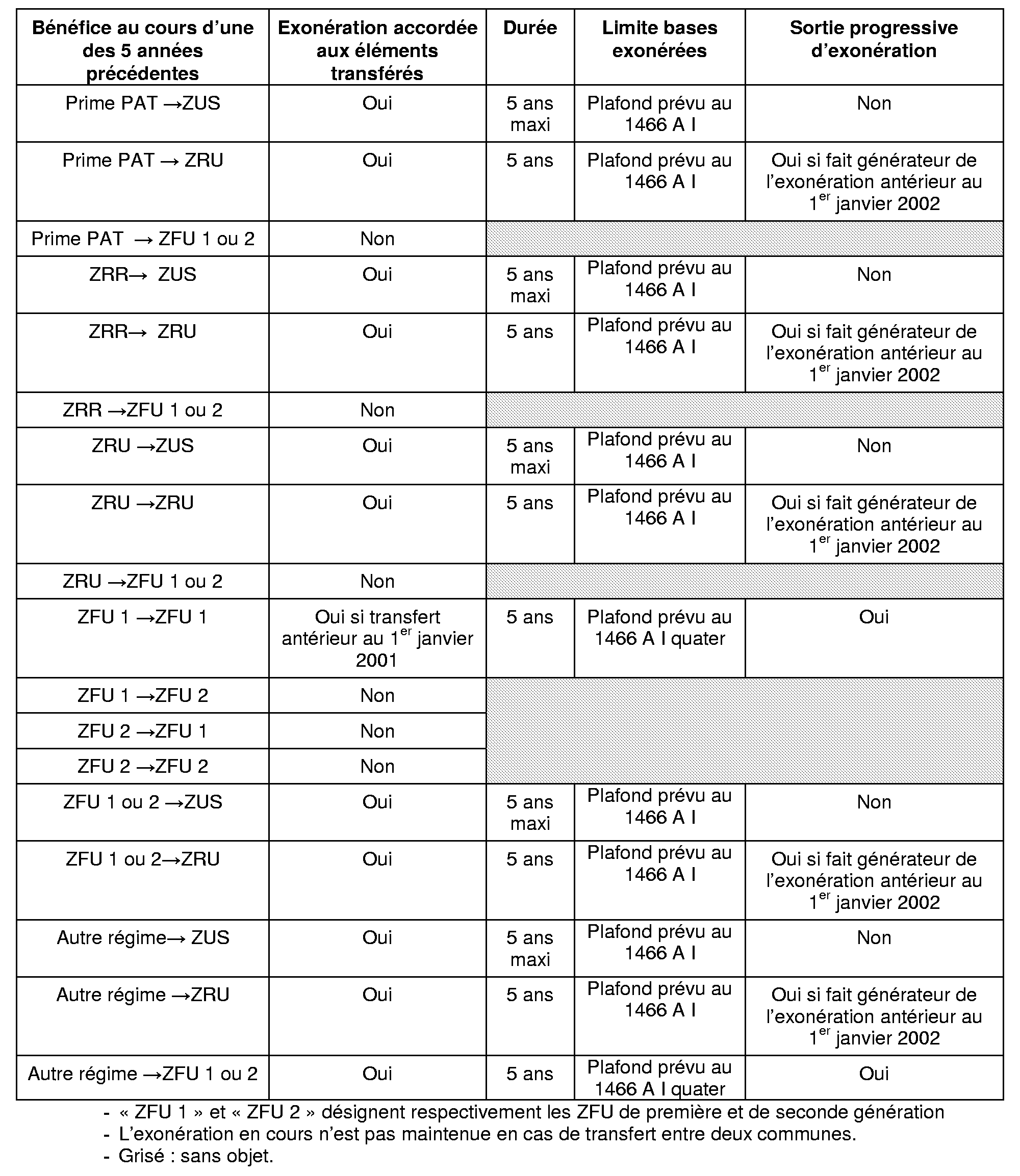

Annexe 5

Transferts entre deux communes (hors transfert au sein d'un même EPCI substitué à ses communes membres pour l'application des dispositions relatives à la taxe professionnelle) : tableau récapitulatif

Annexe 6

Exemple d'ordre d'imputation de l'abattement et d'une exonération en cas de cumul

Un établissement qui se crée dans une ZRU en 1997 bénéficie de cinq ans d'exonération de 1998 à 2002 inclus, au titre du dispositif prévu à l'article 1466 A I ter.

La base exonérée en 2002 est de 120 000 €.

Cet établissement a réalisé une extension en 2002 pour un montant de 100 000 € en base et sollicite, au titre de 2004 et des années suivantes, l'exonération prévue à l'article 1465 dans le cadre de l'aménagement du territoire.

Les collectivités concernées ont pris une délibération pour instituer cette exonération au taux de 100 % pour trois ans et ne se sont pas opposées à l'application de l'abattement dégressif prévu à l'article 1466 A I ter.

Cependant, en 2003, la base d'imposition de l'établissement est de 60 000 €, suite à la cession d'immobilisations intervenue en 2001.

Par suite, au titre de 2003, l'abattement de 72 000 € (correspondant à 60 % de 120 000) auquel l'établissement a droit est limité de façon à ce que la base d'imposition ne soit pas réduite de plus de 60 % de son montant. Cet établissement bénéficie donc d'un abattement de 36 000 € (soit 60% de 60 000).

Pour 2004, la base d'imposition avant exonération et abattement est de 160 000 €. L'entreprise bénéficie pour cet établissement à la fois, pour la première année, de l'exonération totale sur la base de 100 000 € dans le cadre de l'aménagement du territoire et, au titre de la deuxième année, de l'abattement dégressif.

Elle bénéficie donc, au titre de l'extension d'établissement, de l'exonération prévue à l'article 1465, à hauteur de 100 000 € en base, mais l'abattement théorique de 48 000 € (soit 40 % de 120 000) est limité de façon à ce que la base d'imposition de 2004, après application de l'exonération au titre de l'article 1465, ne soit pas réduite de plus de 40 % de son montant. L'abattement maximum est donc de :

40 % x (160 000 - 100 000), soit 24 000 €.

La base d'imposition au titre de 2004 est donc de 160 000 - (100 000 + 24 000) soit 36 000 €.

En 2005, la base d'imposition avant exonération et abattement est de 110 000 €, suite à une nouvelle cession d'immobilisations intervenue en 2003.

Cet établissement bénéficie, au titre de l'extension réalisée en 2002, de l'exonération prévue à l'article 1465, à hauteur de 50 000 € (110 000 - 60 000) en base, mais l'abattement de 24 000 € (soit 20 % de 120 000) est limité de façon à ce que la base d'imposition de 2005, après application de l'exonération au titre de l'article 1465, ne soit pas réduite de plus de 20 % de son montant. L'abattement maximum est donc de :

20 % x (110 000 - 50 000), soit 12 000 €.

En 2006, la base d'imposition est de 110 000 €.

Cet établissement bénéficie, au titre de l'extension, de l'exonération prévue à l'article 1465, à hauteur de 50 000 € en base.

A compter de 2007, cet établissement est imposé dans les conditions de droit commun.

Annexe 7

Exemple de cumul de sorties progressives

Un établissement existant au 1 er janvier 1997 en ZFU réalise une extension en 2001.

La base exonérée en 2001 (dernière année de la première période d'exonération) s'élève à 120 000 € avant l'abattement général à la base de 16 %.

La base exonérée en 2007 (dernière année de la seconde période d'exonération au titre de l'extension réalisée en 2001) s'élève à 100 000 € avant l'abattement général à la base de 16 %.

En 2008, la base d'imposition de l'établissement est de 150 000 €, suite à une cession d'immobilisations intervenue en 2006. La base de l'établissement ne subit pas d'autre évolution.

L'entreprise exploitant l'établ issement a un effectif de 4 salariés en 1999 et de 6 en 2005.

L'établissement bénéficie

- en 2002, d'un abattement de 72 000 € (60% de 120 000 €) ;

- de 2003 à 2006, d'une exonération de 100 000 € en base et d'un abattement de 72 000 € (60% de 120 000 €) ;

- en 2007, d'une exonération de 100 000 € en base et d'un abattement de 48 000 € (40% de 120 000 €) ;

- en 2008, l'abattement de 108 000 €, somme de l'abattement relatif à la 7 è année de la sortie progressive de la première période d'exonération [48 000 € (40% de 120 000 €)] et de l'abattement relatif à la 1 ère année de la sortie progressive de la seconde période d'exonération [60 000 € (60 % de 100 000)], auquel l'établissement a droit est limité de façon à ce que la base d'imposition ne soit pas réduite de plus de 60 % de son montant. Cet établissement bénéficie donc d'un abattement de 90 000 € (soit 60% de 150 000) ;

- en 2009, l'abattement de 64 000 €, somme de l'abattement relatif à la 8 è année de la sortie progressive de la première période d'exonération [24 000 € (20% de 120 000 €)] et de l'abattement relatif à la 2 nde année de la sortie progressive de la seconde période d'exonération [40 000 € (40 % de 100 000 € )] auquel l'établissement a droit est limité de façon à ce que la base d'imposition ne soit pas réduite de plus de 40 % de son montant. Cet établissement bénéficie donc d'un abattement de 60 000 € (soit 40% de 150 000) ;

- en 2010, l'abattement de 44 000 €, somme de l'abattement relatif à la 9 è année de la sortie progressive de la première période d'exonération [24 000 € (20 % de 120 000 €)] et de l'abattement relatif à la 3 è année de la sortie progressive de la seconde période d'exonération [20 000 € (20% de 100 000 € )] auquel l'établissement a droit est limité de façon à ce que la base d'imposition ne soit pas réduite de plus de 20 % de son montant. Cet établissement bénéficie donc d'un abattement de 30 000 € (soit 20% de 150 000).

Annexe 8

Décret n° 2004-219 du 12 mars 2004 fixant le périmètre des ZFU de seconde génération

ANNEXE 9

Décret n° 2005-557 du 27 mai 2005 modifiant le périmètre des ZFU de seconde génération

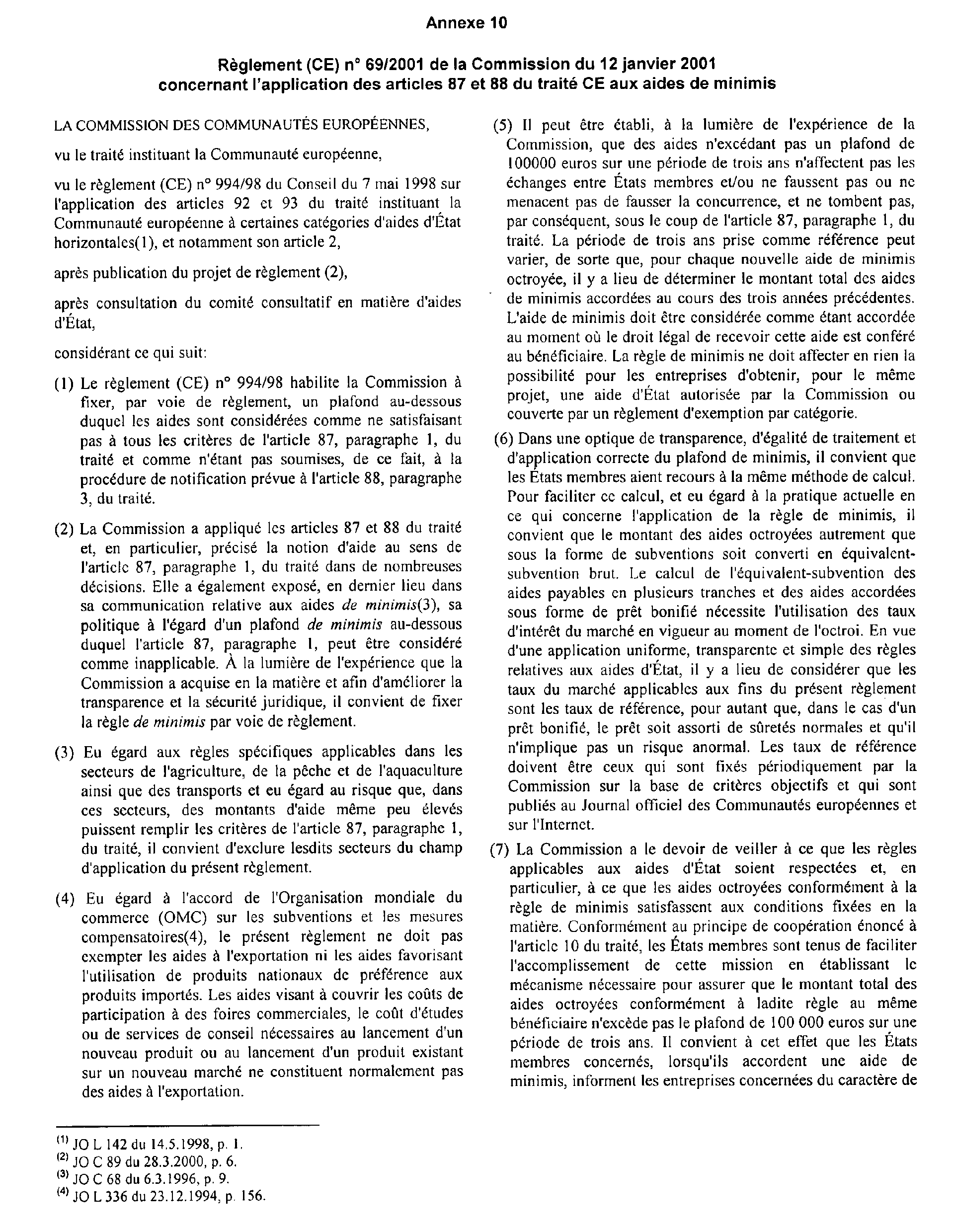

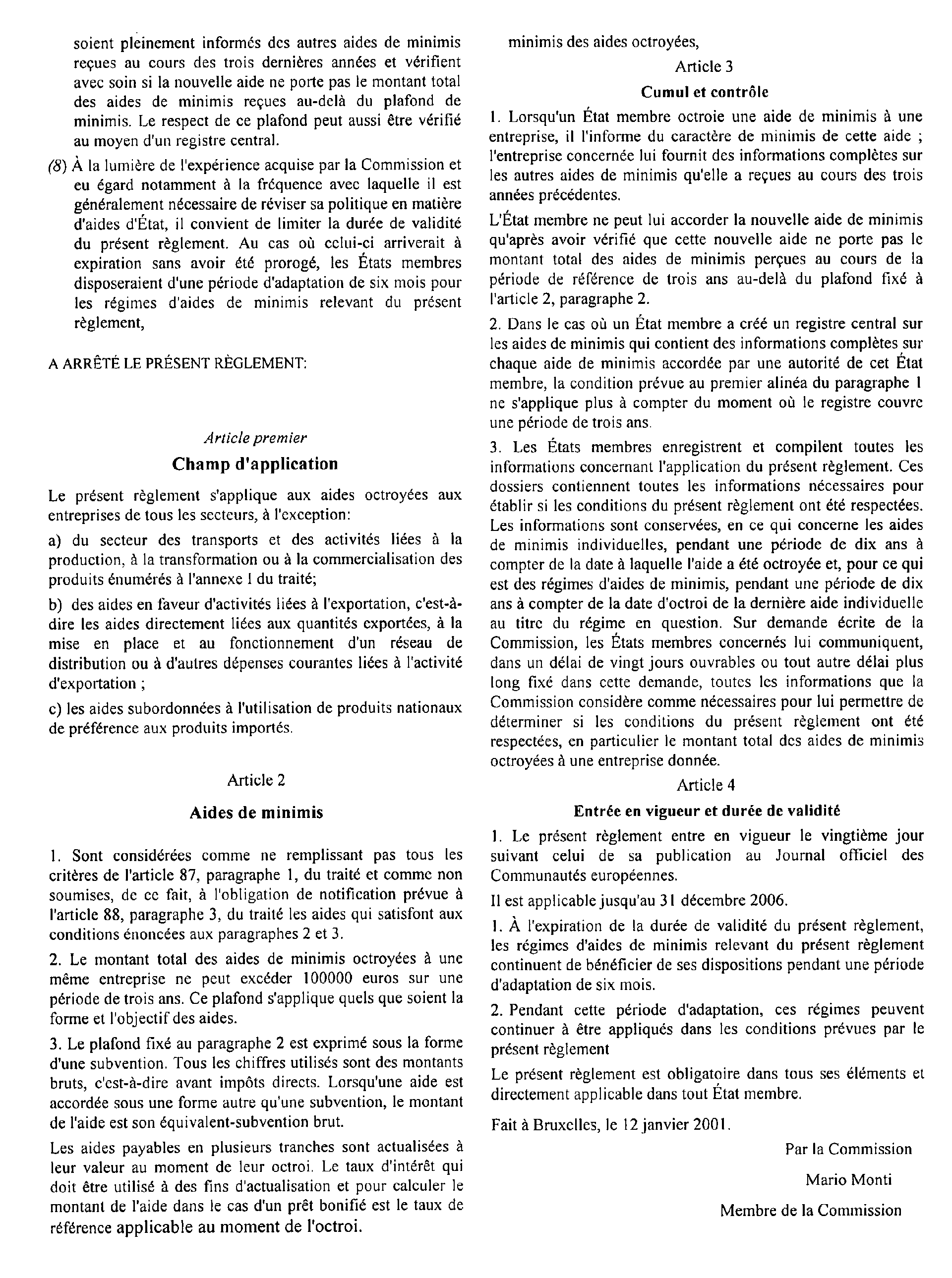

Annexe 10

Règlement (CE) n° 69/2001 de la Commission du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides de minimis

1 L'exonération prévue à l'article 1466 A I quater est réservée aux entreprises qui emploient au plus 50 salariés au 1 er janvier 1997 ou à la date de leur création si elle est postérieure.

2 La Commission européenne a autorisé cette réouverture des droits le 30 avril 2003.

3 La Commission européenne a autorisé ce régime le 16 décembre 2003.

4 Ainsi que le transfert jusqu'au 31 décembre 2001 vers une ZFU de 1 ère génération.

5 Sous la réserve précisée au n° 35 .

6 Sous la réserve précisée au n° 35 .

7 Montant pour 2005, revalorisé, chaque année, en fonction de la variation des prix constatée par l'INSEE pour l'année de référence.

8 Compte tenu du principe selon lequel deux périodes d'exonération ne peuvent courir simultanément (art. 1466 A, II, a).

9 Il s'agit des conditions relatives à l'importance de l'effectif salarié, au montant du chiffre d'affaires ou de total de bilan et à la composition de la détention du capital ainsi qu'au caractère nouveau de l'activité exercée.

10 Art. L. 322-4-6 du code du travail.

11 z : montant de base exonérée au titre de l'extension dans la limite du plafond applicable en 2006.

12 Les délibérations s'opposant à l'application des trois ans d'abattement pour les établissements qui arrivaient au terme de la période d'exonération en 2002 (c'est-à-dire à compter de 2003) devaient intervenir avant le 1 er juillet 2002.