B.O.I. N° 35 du 24 FEVRIER 2006

Section 2 :

Faculté pour les collectivités territoriales et leurs établissements publics de coopération intercommunale dotés d'une fiscalité propre de s'opposer à l'exonération prévue à l'article 1465 A

57.L'exonération prévue à l'article 1465 A est de droit, mais peut être supprimée par délibération des collectivités territoriales et de leurs établissements publics de coopération intercommunale (EPCI) dotés d'une fiscalité propre.

A. AUTORITÉS COMPÉTENTES POUR PRENDRE LES DÉLIBÉRATIONS

58.Il s'agit :

- des conseils municipaux, pour les impositions de taxe professionnelle perçues au profit des communes et des EPCI non dotés d'une fiscalité propre dont elles sont membres ;

- des organes délibérants des EPCI dotés d'une fiscalité propre, pour la part de taxe professionnelle qui leur revient, dans les conditions prévues dans le B.O.I. 6 IDL n° 112 du 16 juin 2000 ;

- des conseils généraux, pour les impositions perçues au profit des départements et, le cas échéant, des établissements visés aux articles 1607 bis à 1609 F ;

- des conseils régionaux, pour les impositions perçues au profit des régions et pour la taxe spéciale d'équipement additionnelle à la taxe professionnelle perçue au profit de la région Ile-de-France.

B. DATE ET PORTÉE DE LA DÉLIBÉRATION

59.Cette délibération doit être prise dans les conditions prévues à l'article 1639 A bis : elle doit donc, en principe, intervenir avant le 1 er octobre d'une année pour être applicable dès l'année suivante.

60.Les délibérations supprimant cette exonération ont une portée générale et concernent toutes les opérations éligibles visées au premier alinéa (décentralisation, création, extension, reprise et reconversion) et au deuxième alinéa (création et reprise d'activité artisanale, commerciale, non commerciale) de l'article 1465 A. Elles ne peuvent limiter la suppression de l'exonération à certaines catégories d'opérations.

Si elles ne sont pas limitées dans le temps, les délibérations demeurent valables tant qu'elles n'ont pas été modifiées ou rapportées dans les mêmes conditions.

61.Cependant, pour supprimer l'exonération, dès l'imposition 2005, des seules créations et reprises d'activités commerciales ou non commerciales ainsi que des reprises d'activités artisanales, les collectivités territoriales et leurs EPCI dotés d'une fiscalité propre devaient avoir délibéré en ce sens dans un délai de soixante jours suivant la publication de la loi relative au développement des territoires ruraux, soit au plus tard le 25 avril 2005. Ces délibérations s'appliqueront alors à de telles opérations intervenues postérieurement au 1 er janvier 2004.

62.Pour supprimer l'exonération, dès l'imposition 2006, de l'ensemble des opérations visées à l'article 1465 A, les collectivités territoriales et leurs groupements dotés d'une fiscalité propre doivent avoir délibéré en ce sens avant le 1 er octobre 2005. Ces délibérations s'appliqueront alors à toutes les opérations intervenues postérieurement au 1 er janvier 2005.

A défaut de délibération prise avant le 1 er octobre 2005 pour s'opposer à l'exonération, celle-ci s'applique de plein droit à compter de 2006.

Section 3 :

Compensations versées aux collectivités

63.La perte de recettes résultant de l'exonération des créations et reprises d'activités commerciales ou non commerciales et des reprises d'activités artisanales fait l'objet d'une compensation aux collectivités territoriales et à leurs groupements dotés d'une fiscalité propre, ainsi qu'aux fonds départementaux de péréquation de la taxe professionnelle.

64.Le mode de calcul de la compensation des pertes de recettes est identique à celui prévu pour l'actuelle compensation résultant de l'exonération des créations d'activités artisanales.

65.Il est rappelé que les bases exonérées servant au calcul des compensations sont, le cas échéant, diminuées de la réduction prévue en faveur des artisans qui emploient au plus trois salariés.

66.Le montant de la compensation est notifié aux collectivités territoriales et aux établissements publics de coopération intercommunale dotés d'une fiscalité propre en même temps que les bases prévisionnelles imposables à leur profit.

BOI liés : 6 E-4-96 , 6 E-1-97 , 6 E-9-98 .

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

Annexe 1

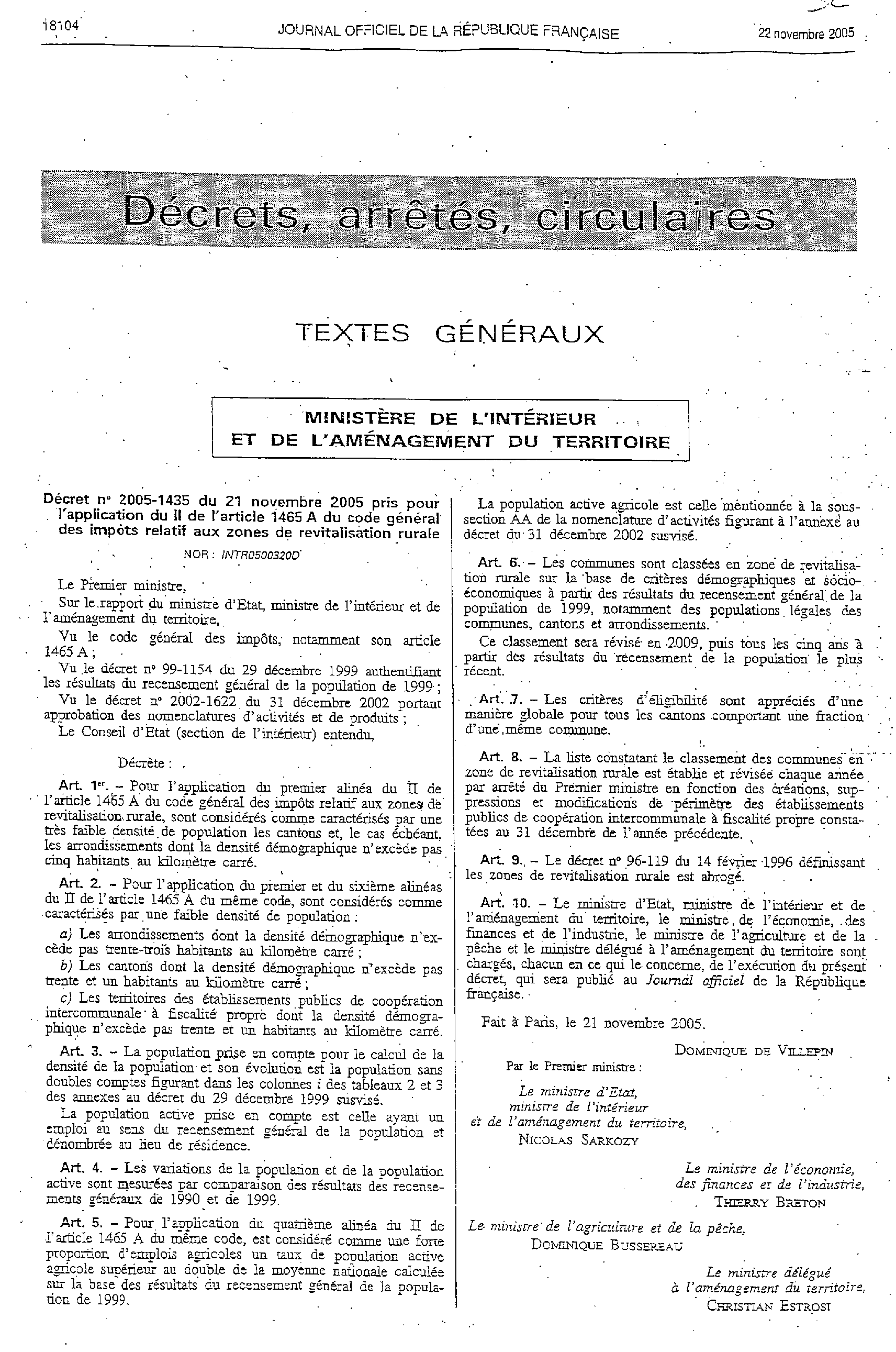

Décret n° 2005-1435 du 21 novembre 2005 pris pour l'application du II de l'article 1465 A du code général des impôts relatif aux zones de revitalisation rurale

Annexe 2

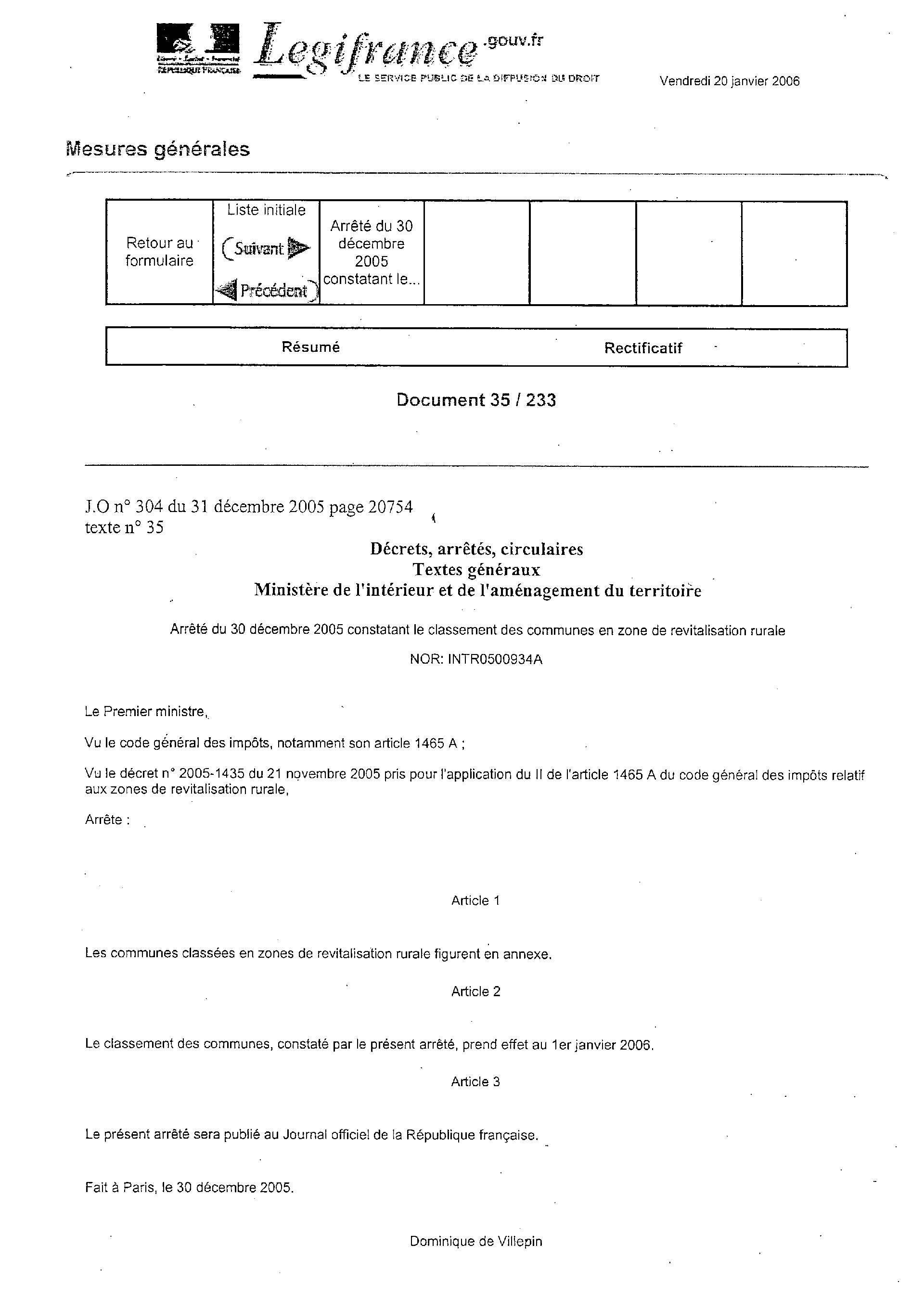

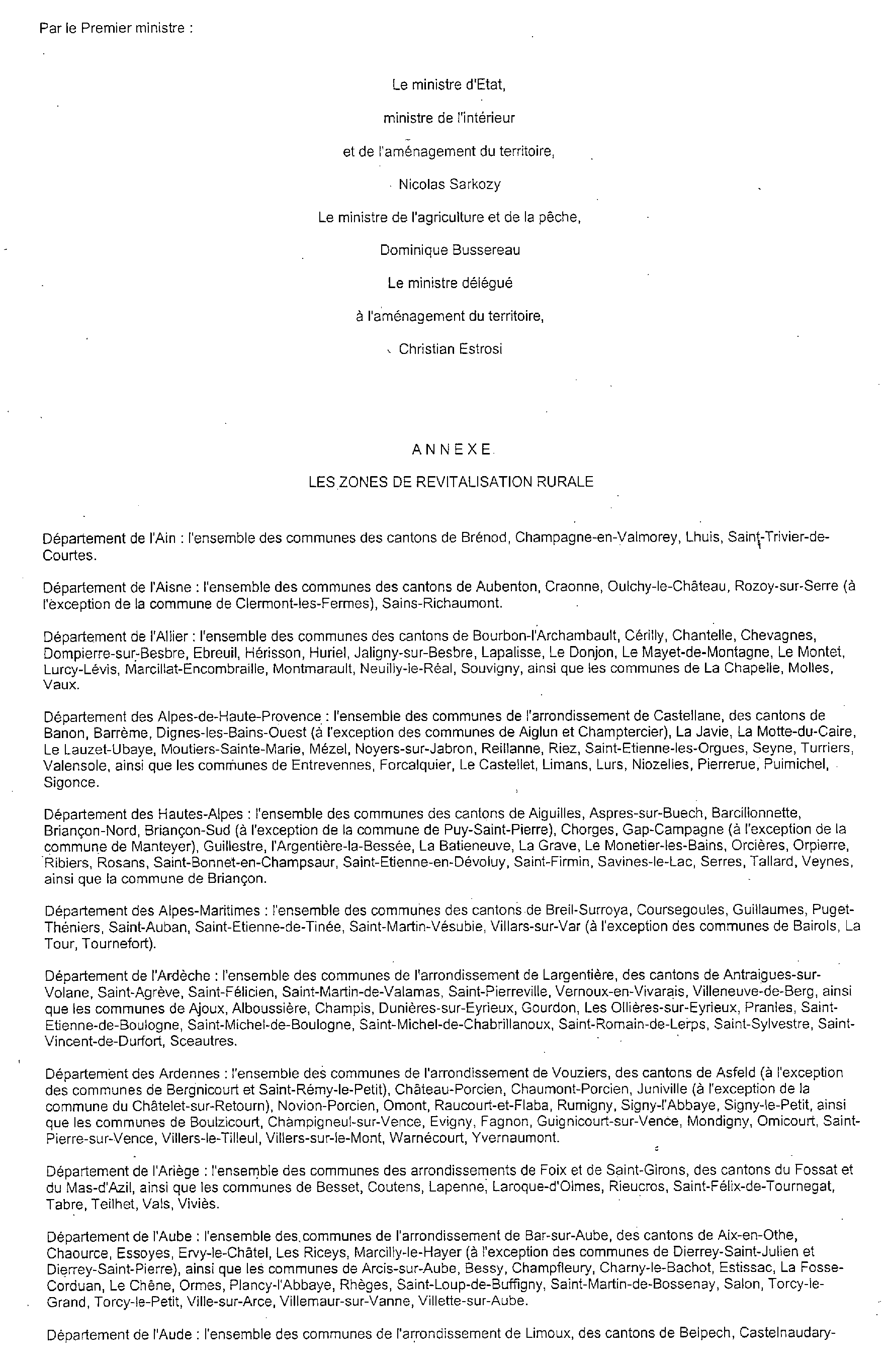

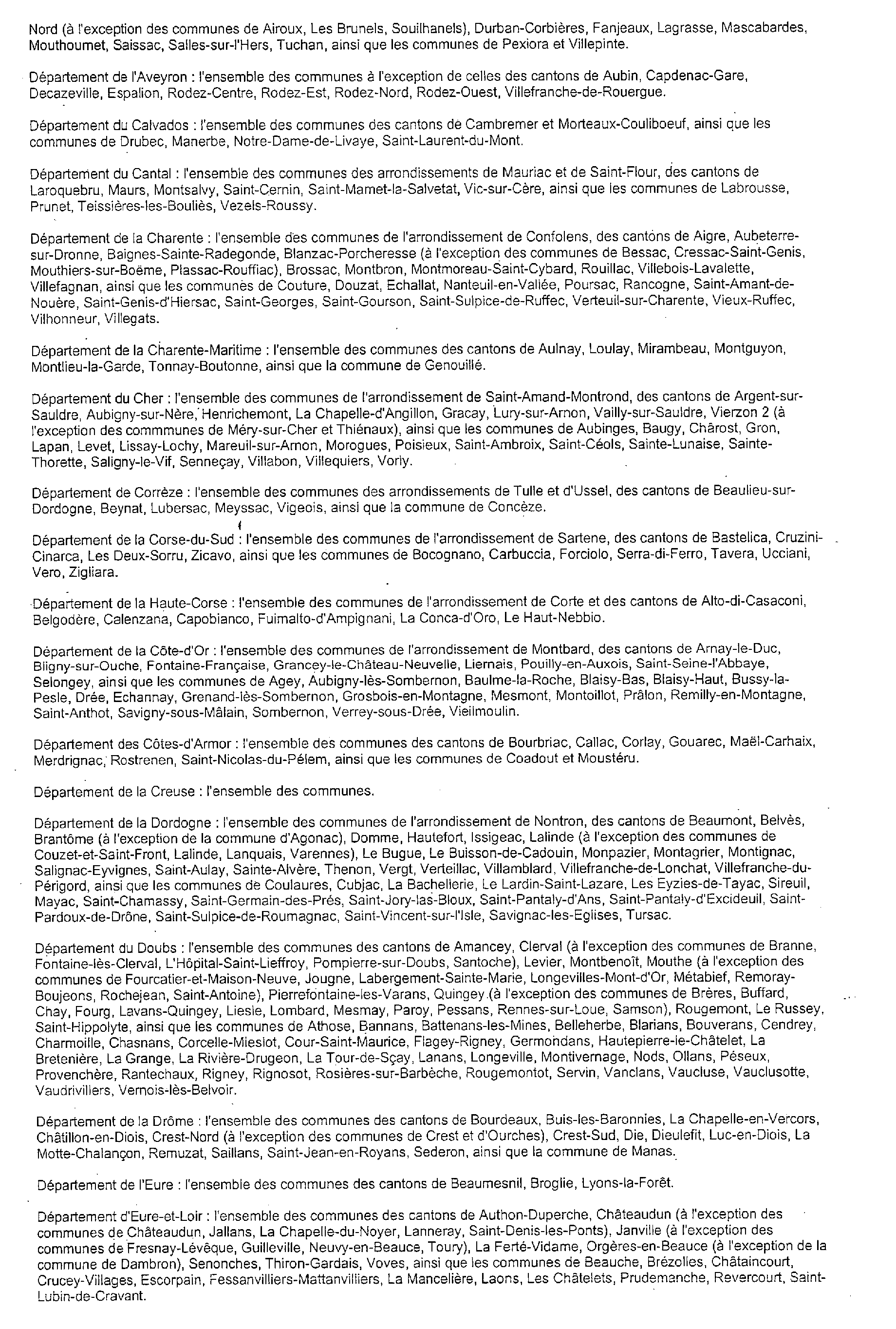

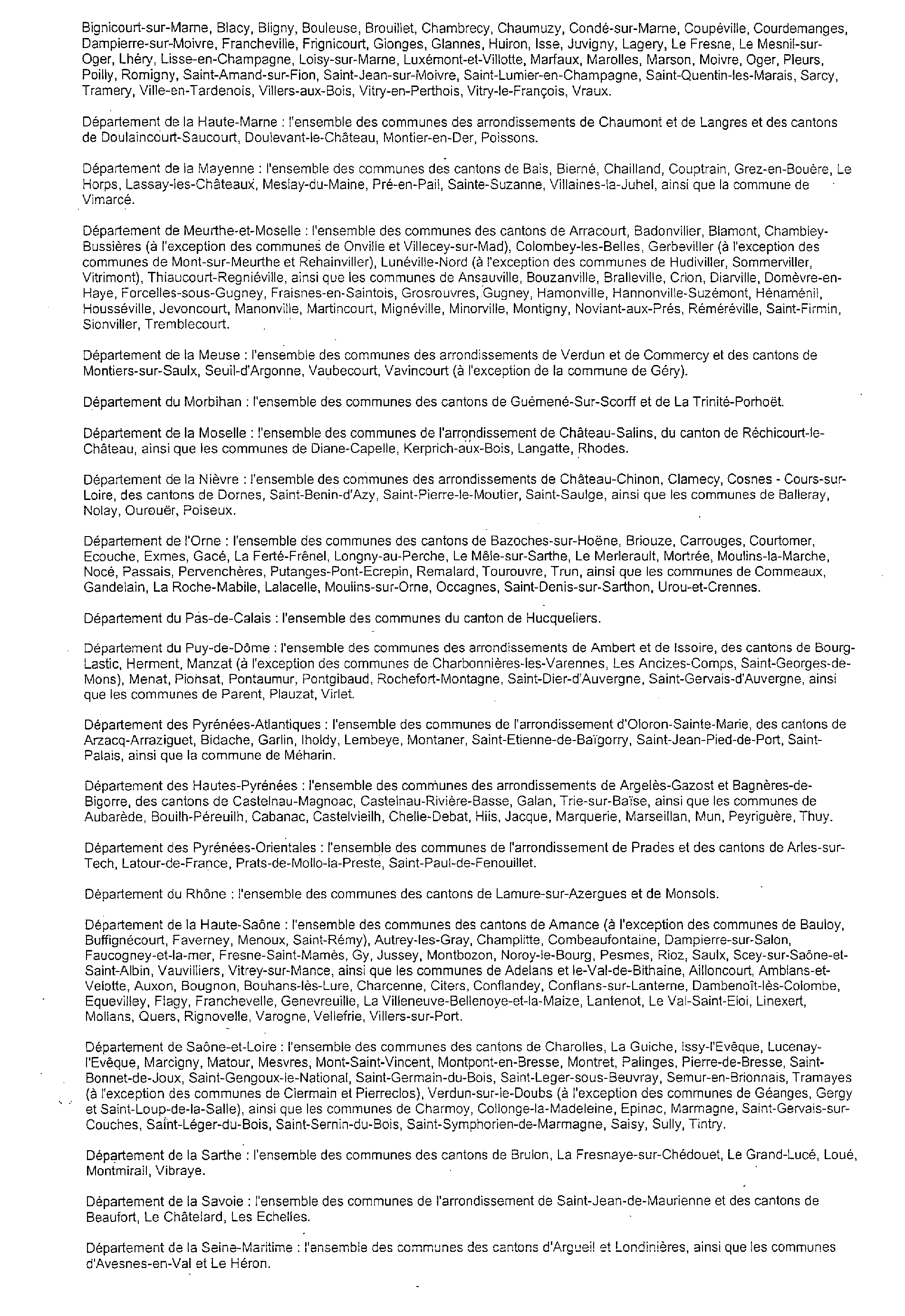

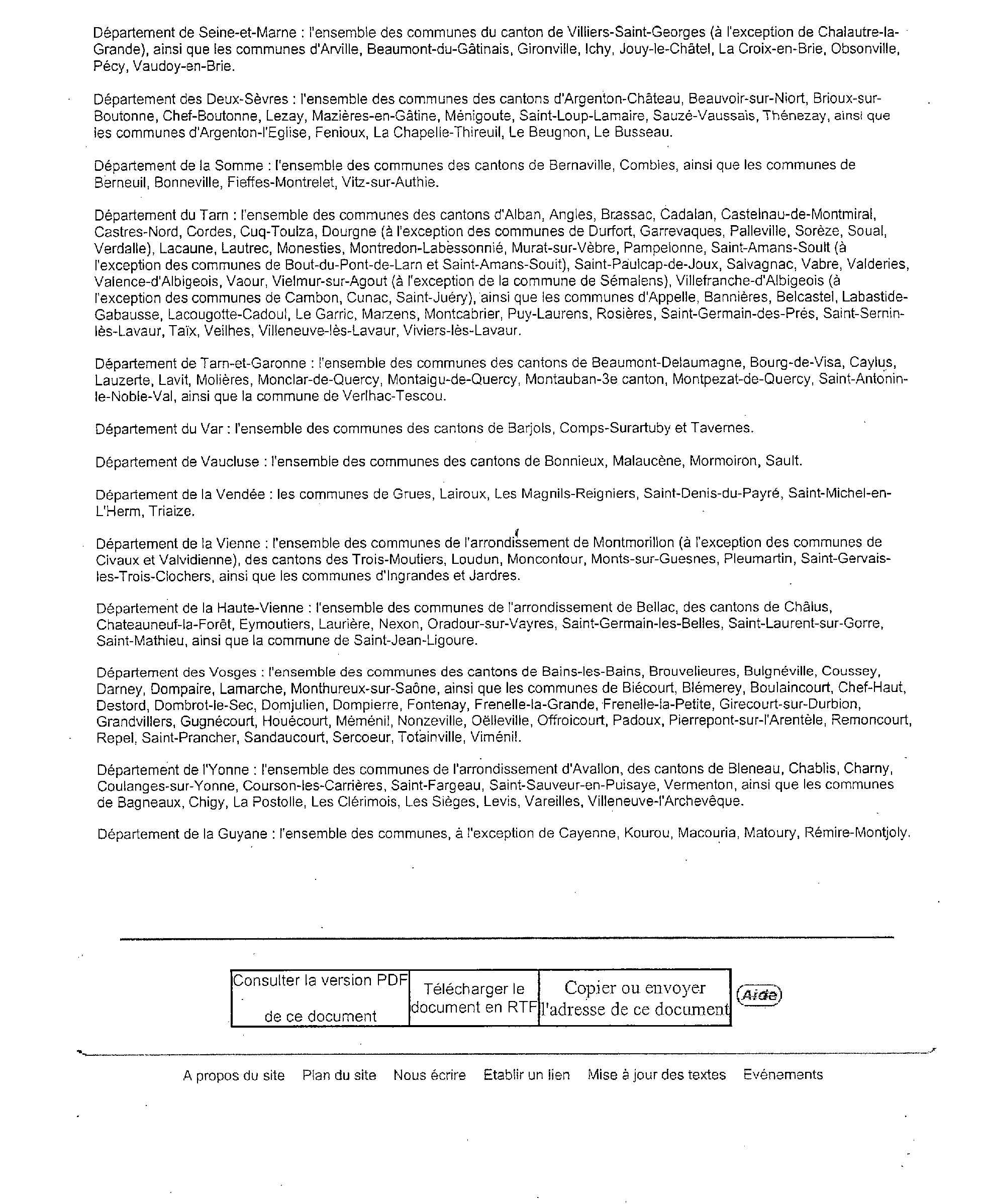

Arrêté du 30 décembre 2005 constatant le classement des communes en zone de revitalisation rurale au titre de 2006

Annexe 3

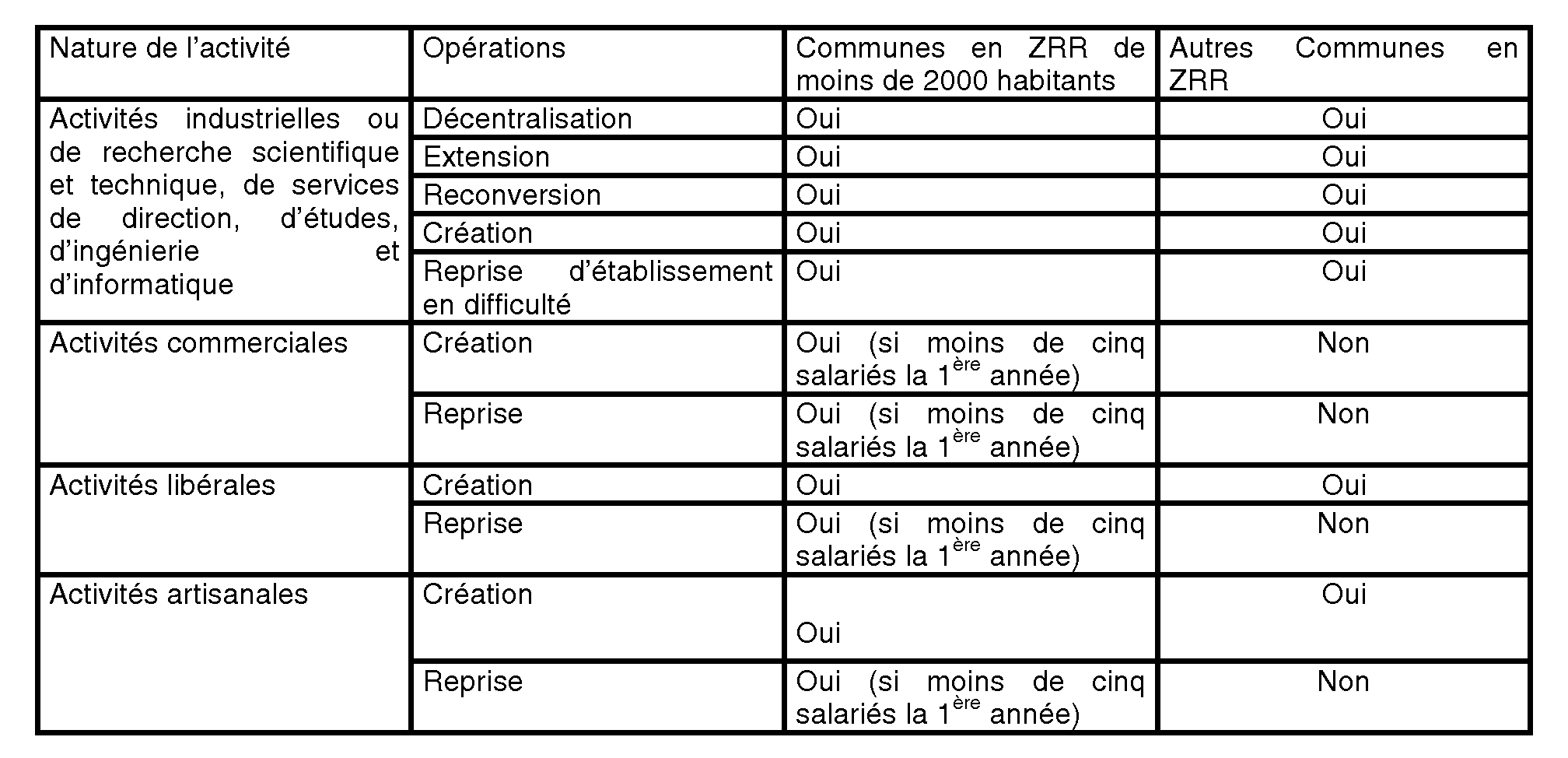

Tableau récapitulatif

Nota : Ce tableau ne se substitue pas aux développements de l'instruction.

1 Article 62 de la loi n° 2005-1720 du 30 décembre 2005 de finances rectificative pour 2005.

2 Effectuer principalement des travaux de fabrication, de transformation, de réparation ou des prestations de services et avoir une rémunération du travail qui représente plus de 50 % du chiffre d'affaires global.

3 Articulation de l'exonération de l'article 1465 A avec d'autres mesures en faveur des artisans (articles 1452-1° et 1468).