B.O.I. N° 67 du 14 AVRIL 2006

TITRE 3 :

ENTREE EN VIGUEUR

87.L'exonération prévue par l'article 1466 D est susceptible de s'appliquer à compter des impositions établies au titre de l'année 2004 (année de référence 2003 en cas de création ou reprise d'établissement intervenues en 2003 ; année de référence 2002 dans les autres cas).

88.L'exonération prévue par l'article 1466 E est susceptible de s'appliquer à compter des impositions établies au titre de l'année 2006 (année de référence 2005 en cas de création ou reprise d'établissement intervenues en 2005 ; année de référence 2004 dans les autres cas) dans l'hypothèse d'une délimitation des zones intervenant avant le 1 er janvier 2007.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe I

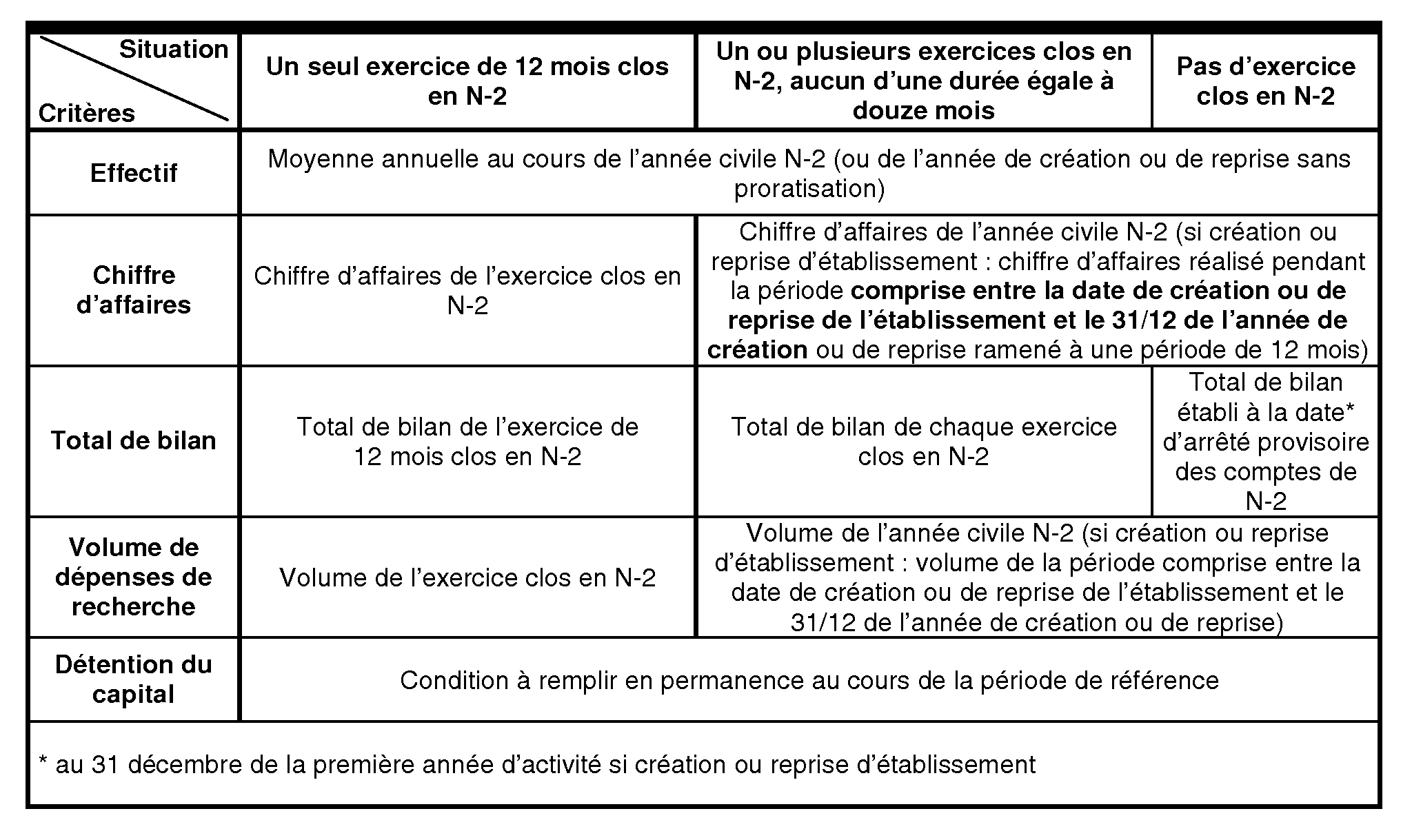

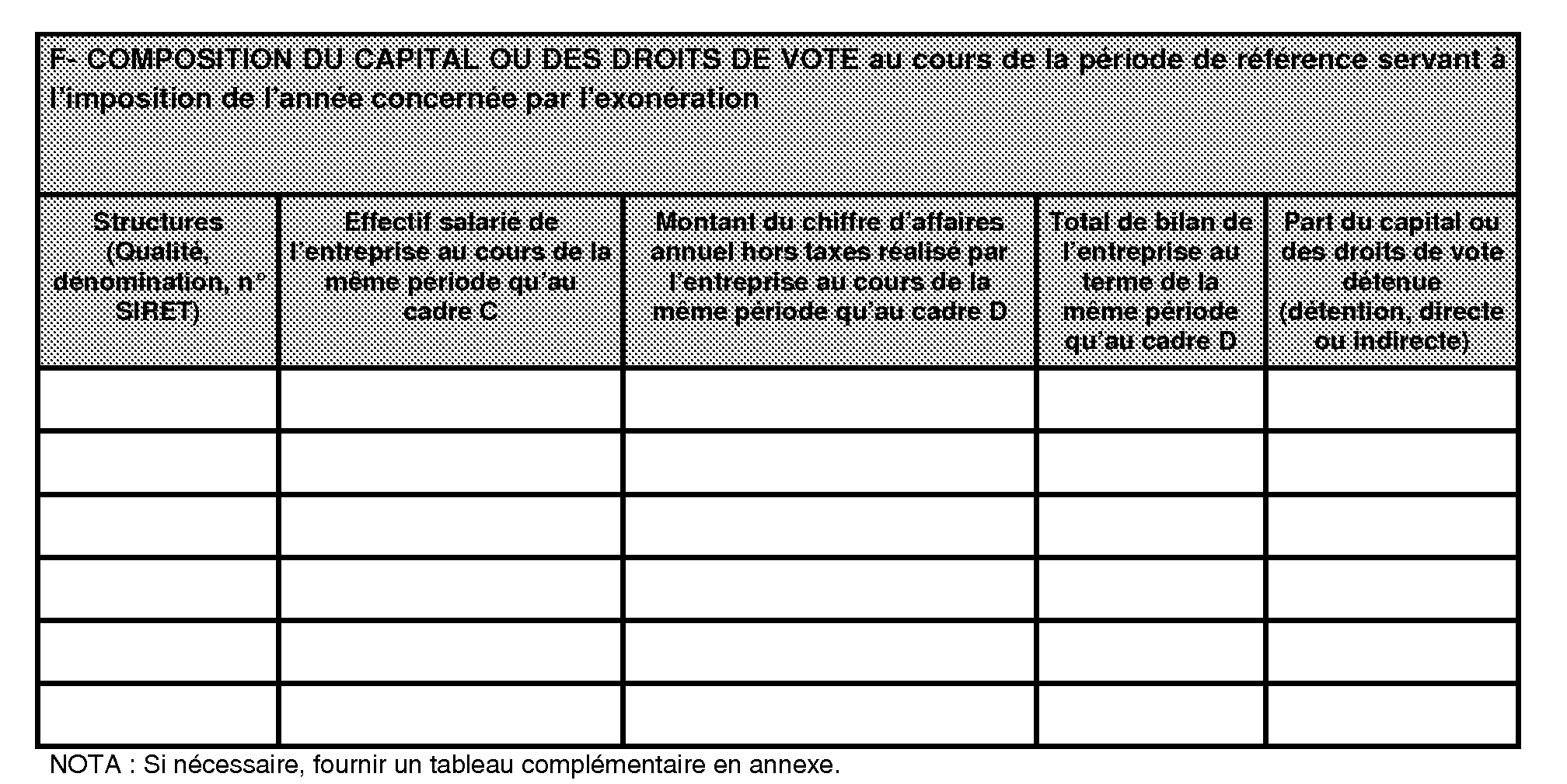

JEI : Appréciation des critères relatifs à l'effectif, au montant du chiffre d'affaires ou de total de bilan, au volume de dépenses de recherche et à la composition de la détention du capital

Annexe II

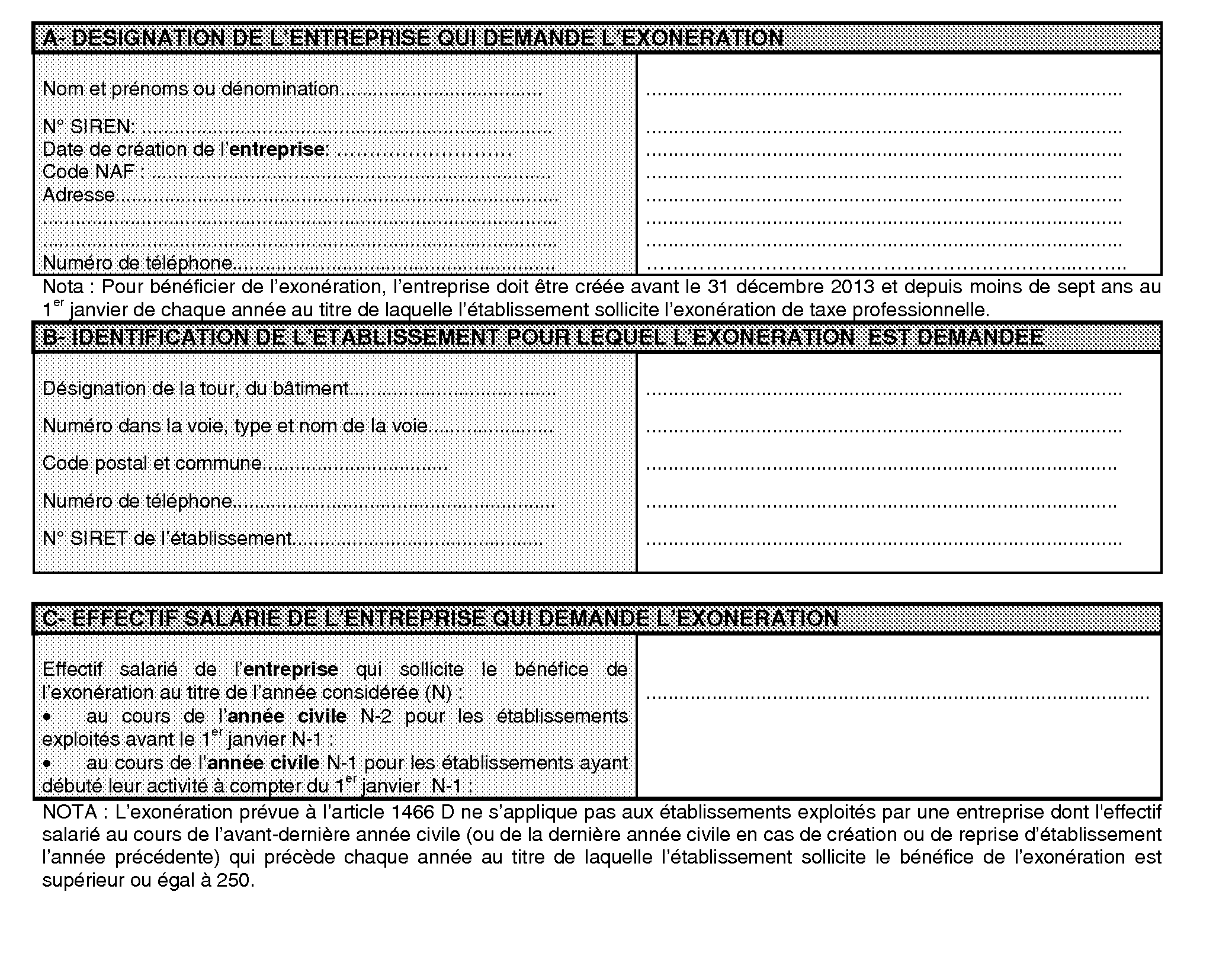

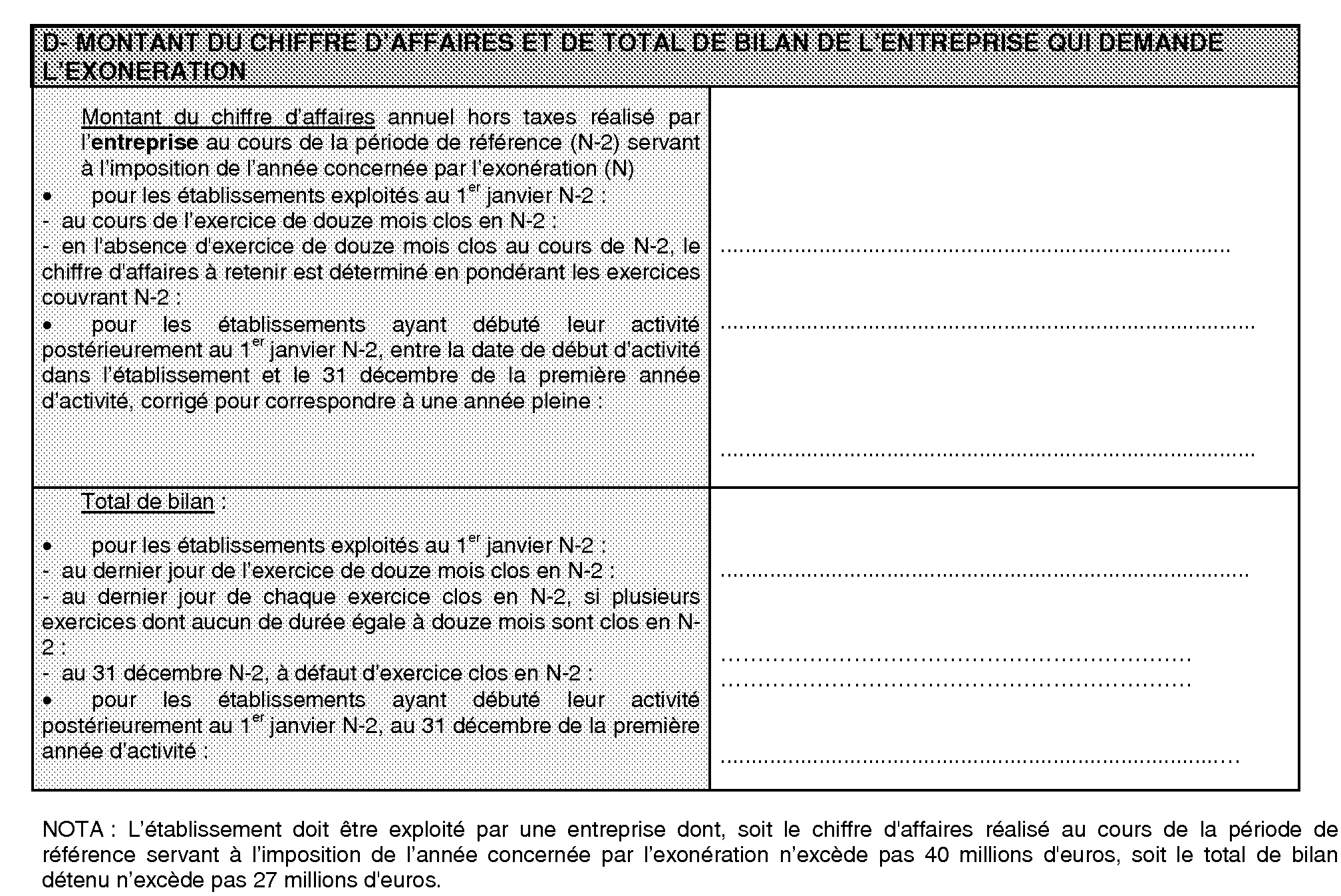

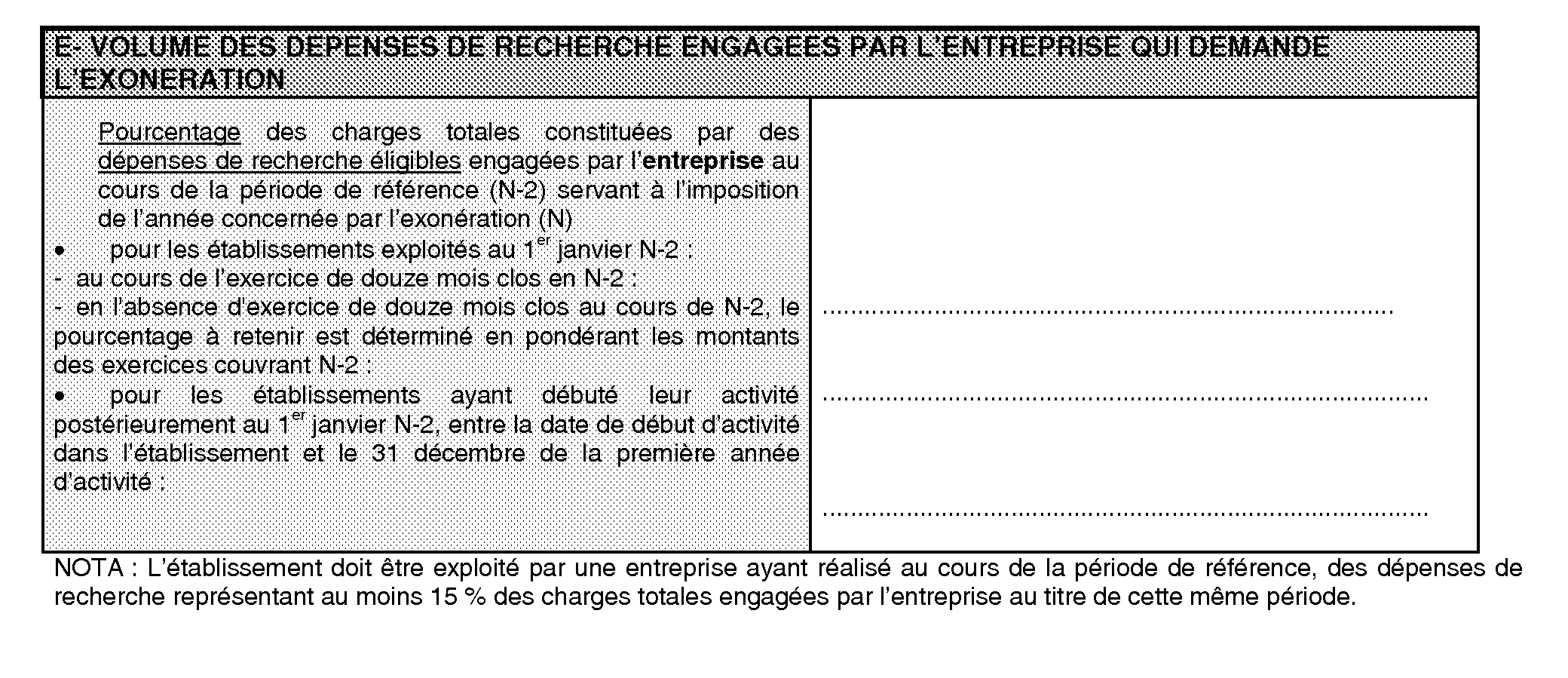

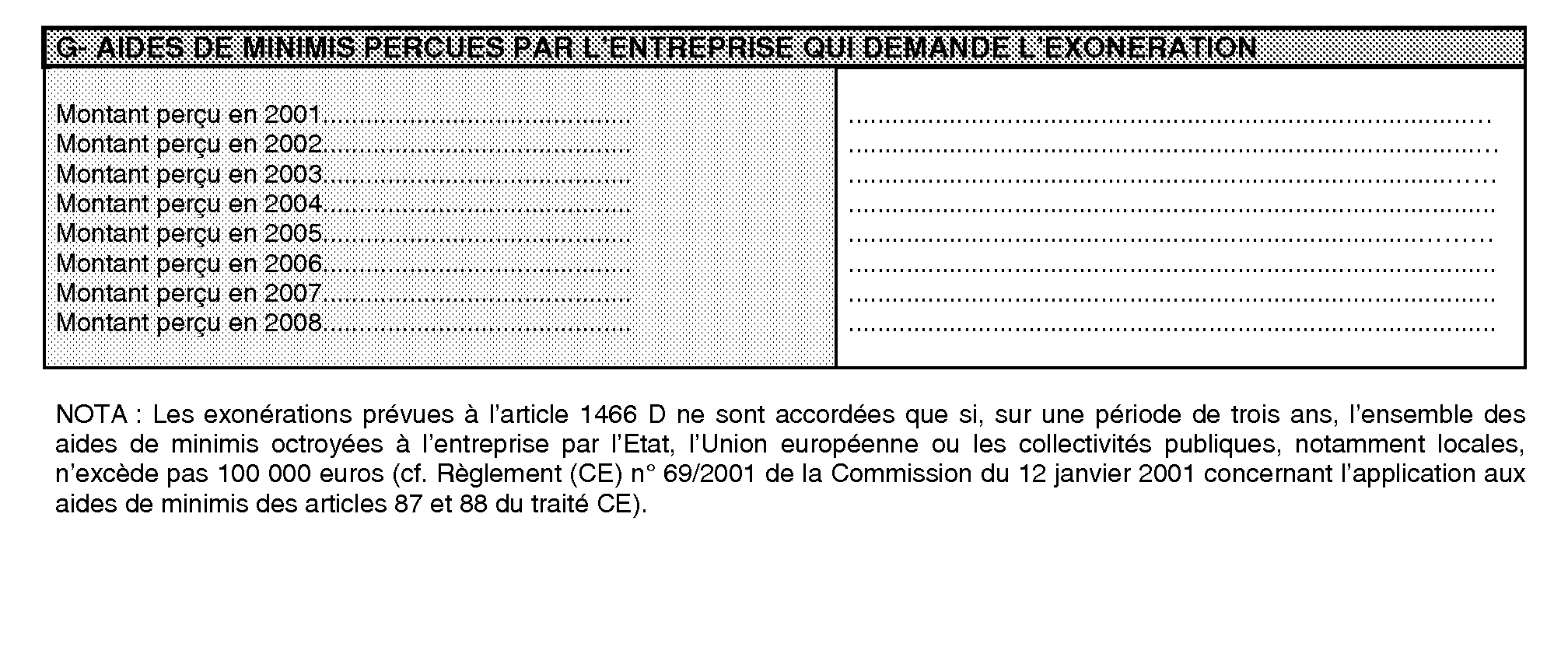

Questionnaire-type relatif aux conditions à remplir pour bénéficier de l'exonération de taxe professionnelle prévue en faveur des jeunes entreprises innovantes par l'article 1466 D du code général des impôts

Annexe III

Article 24 de la loi de finances pour 2005

I. - 1. a) Les pôles de compétitivité sont constitués par le regroupement sur un même territoire d'entreprises, d'établissements d'enseignement supérieur et d'organismes de recherche publics ou privés qui ont vocation à travailler en synergie pour mettre en oeuvre des projets de développement économique pour l'innovation.

b) La désignation des pôles de compétitivité est effectuée par un comité interministériel, après avis d'un groupe de personnalités qualifiées, sur la base des critères suivants :

- les moyens de recherche et de développement susceptibles d'être mobilisés dans le ou les domaines d'activité retenus ;

- les perspectives économiques et d'innovation ;

- les perspectives et les modalités de coopération entre les entreprises, les organismes publics ou privés et les collectivités territoriales et leurs établissements publics de coopération intercommunale dotés d'une fiscalité propre.

La désignation d'un pôle de compétitivité peut être assortie de la désignation par le comité d'une zone de recherche et de développement regroupant l'essentiel des moyens de recherche et de développement.

Un décret en Conseil d'Etat fixe les modalités d'application de ces dispositions.

2. a) Les projets de recherche et de développement menés dans le cadre des pôles de compétitivité mentionnés au 1 associent plusieurs entreprises et au moins l'un des partenaires suivants : laboratoires publics ou privés, établissements d'enseignement supérieur, organismes concourant aux transferts de technologies. Ces projets sont susceptibles de développer l'activité des entreprises concernées ou de favoriser l'émergence de nouvelles entreprises innovantes.

Ces projets décrivent les travaux de recherche et de développement incombant à chacun des partenaires et précisent les moyens mobilisés pour la réalisation de ces travaux, ainsi que le pôle de compétitivité auquel ils se rattachent.

b) Les projets de recherche et de développement sont agréés par les services de l'Etat en fonction des critères suivants :

- nature de la recherche et du développement prévus ;

- modalités de coopération entre les entreprises et les organismes publics ou privés mentionnés au 1 ;

- complémentarité avec les activités économiques du pôle de compétitivité ;

- impact en termes de développement ou de maintien des implantations des entreprises ;

- réalité des débouchés économiques ;

- impact sur l'attractivité du territoire du pôle de compétitivité ;

- complémentarité avec d'autres pôles de compétitivité ;

- qualité de l'évaluation prévisionnelle des coûts ;

- viabilité économique et financière ;

- implication, notamment financière, des collectivités territoriales et de leurs établissements publics de coopération intercommunale dotés d'une fiscalité propre.

3. Les projets de recherche et de développement ne peuvent être présentés après le 31 décembre 2007.

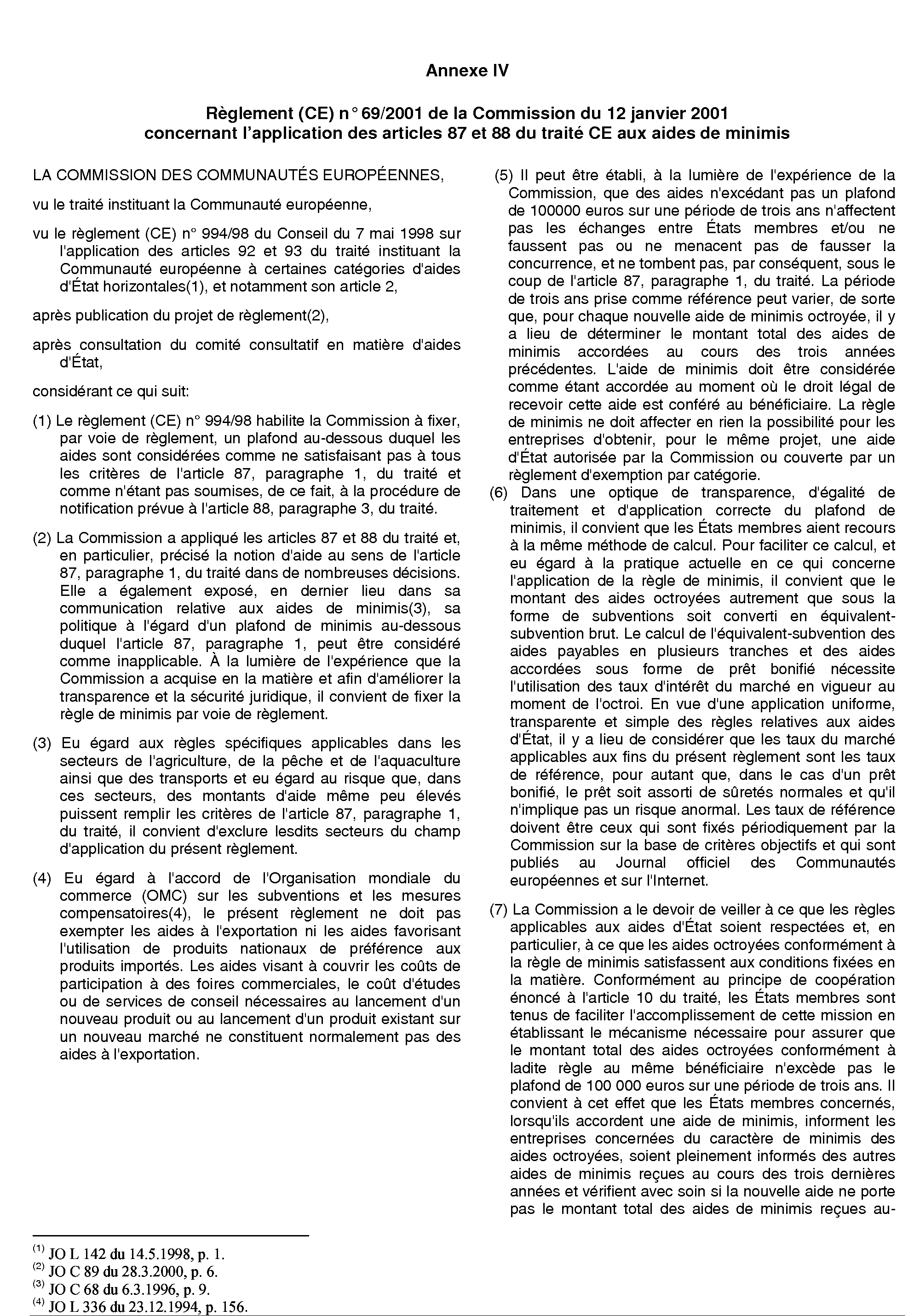

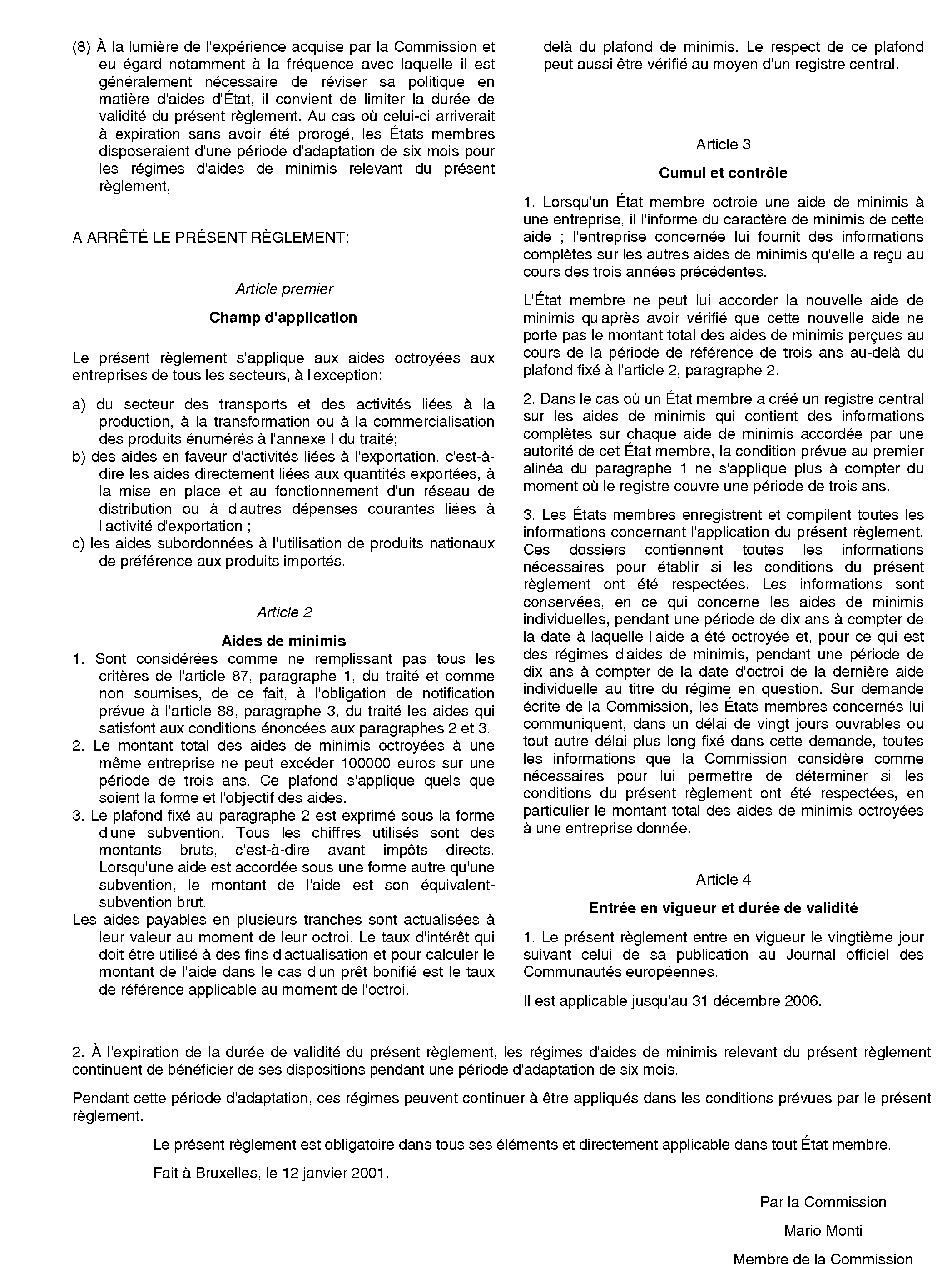

Annexe IV

Règlement (CE) n° 69/2001 de la Commission du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides de minimis

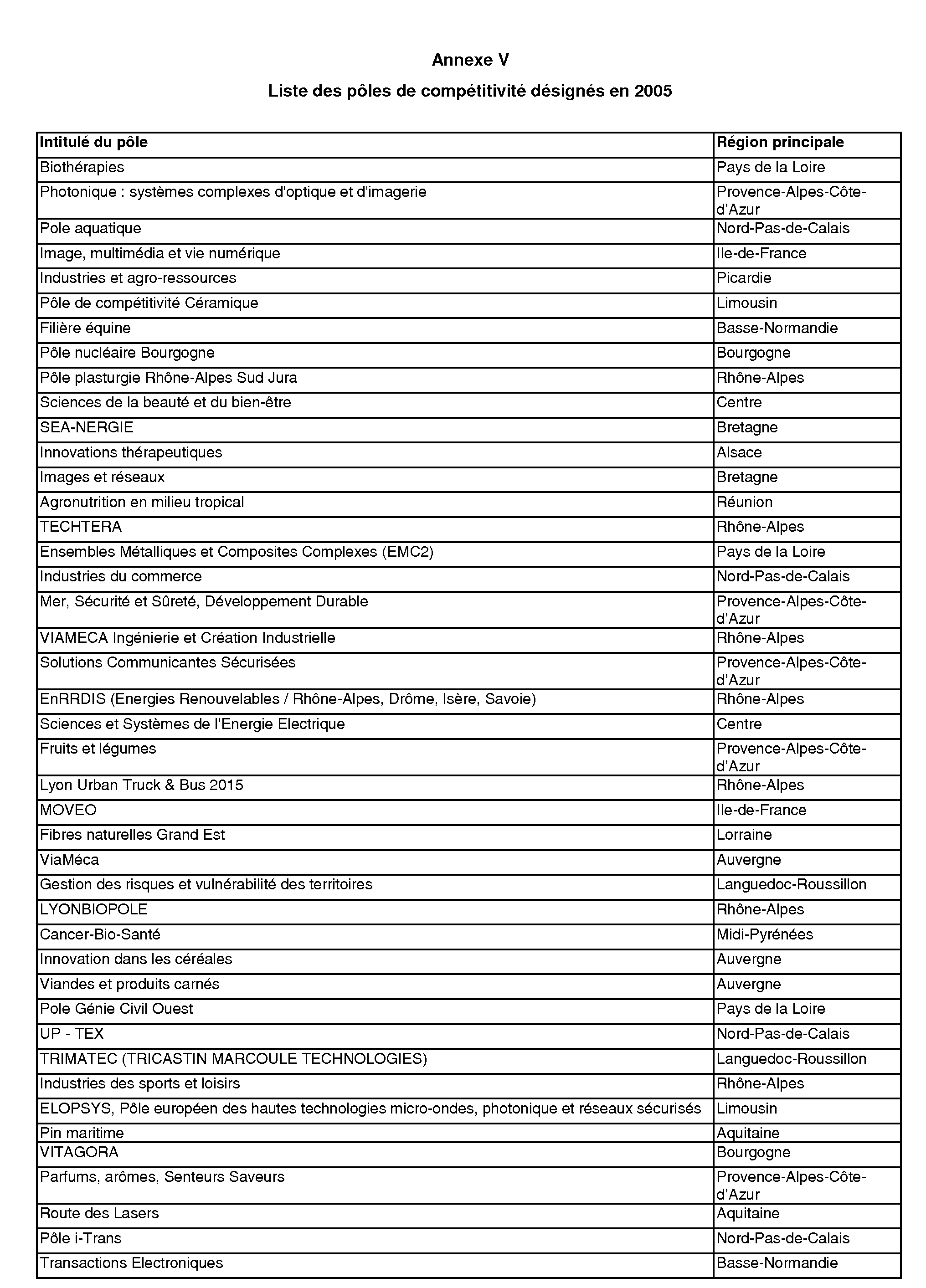

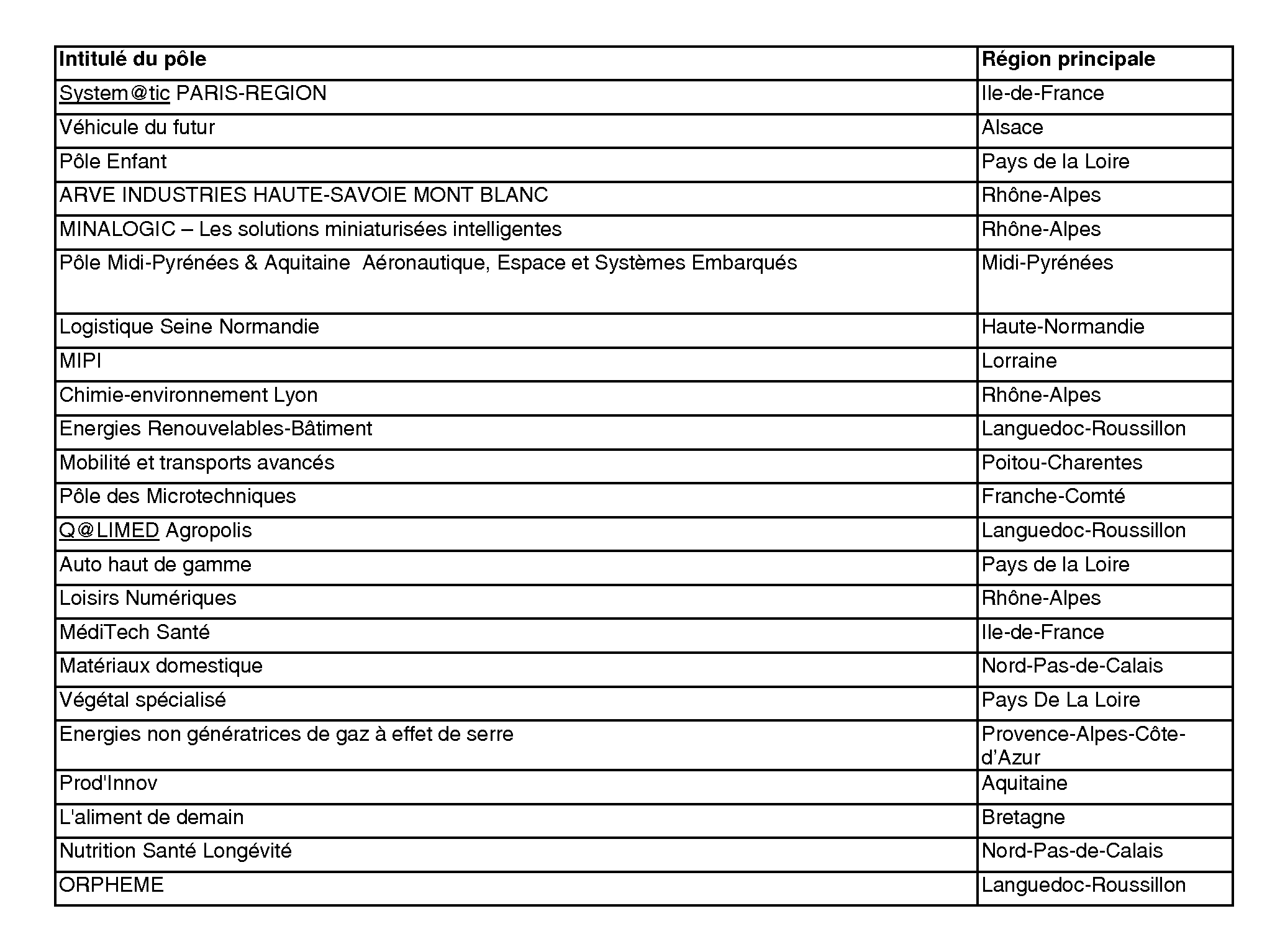

Annexe V

Liste des pôles de compétitivité désignés en 2005

1 Il est toutefois rappelé que l'exonération prévue à l'article 1464 B reste liée à l'exonération prévue à l'article 44 sexies ou 44 septies.