B.O.I. N° 48 du 30 MARS 2007

ANNEXE 2 :

Décret n° 2007-132 du 30 janvier 2007 relatif aux modalités de calcul de la prise en charge du dégrèvement prévu par l'article 1647 B sexies du code général des impôts.

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment son article 1647 B sexies ;

Vu la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006, notamment son article 85 ;

Vu l'avis du comité des finances locales en date du 24 octobre 2006,

Décrète :

Art. 1 er .- La fraction des réductions et dégrèvements mentionnée au 1° du A du III de l'article 85 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 déduite du produit mentionné au même 1° est égale à la somme des produits, calculés pour chaque établissement, obtenus en multipliant :

1° La somme des réductions et dégrèvements dont a fait l'objet la cotisation de taxe professionnelle conformément au premier alinéa du I bis de l'article 1647 B sexies du code général des impôts ;

2° Par le rapport entre :

a. la somme des taux de référence mentionnés au B du III de l'article 85 précité ;

b. et la somme des taux d'imposition appliqués aux bases d'imposition de l'établissement.

Art.2. - La fraction des réductions et dégrèvements visée au deuxième alinéa du 1 du C du III de l'article 85 précité venant en diminution du produit mentionné au même alinéa est égale au produit, calculé pour la part de la cotisation de taxe professionnelle revenant à chaque collectivité territoriale et établissement public de coopération intercommunale doté d'une fiscalité propre, de :

1° La somme des réductions et dégrèvements dont a fait l'objet la cotisation de taxe professionnelle conformément au premier alinéa du I bis de l'article 1647 B sexies du code général des impôts ;

2° Multipliée par le rapport entre :

a. la différence entre le taux d'imposition de la collectivité territoriale ou de l'établissement public de coopération intercommunale doté d'une fiscalité propre et le taux de référence de la même collectivité ou du même établissement mentionné au B du III de l'article 85 précité ;

b. et la somme des taux d'imposition appliqués aux bases d'imposition de l'établissement.

Art. 3. - Lorsque l'entreprise bénéficie du dégrèvement prévu à l'article 1647 bis du code général des impôts, celui-ci est pris en compte pour l'application de l'article 1er et de l'article 2 au prorata des cotisations dues au titre de chaque établissement.

Art. 4. - Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

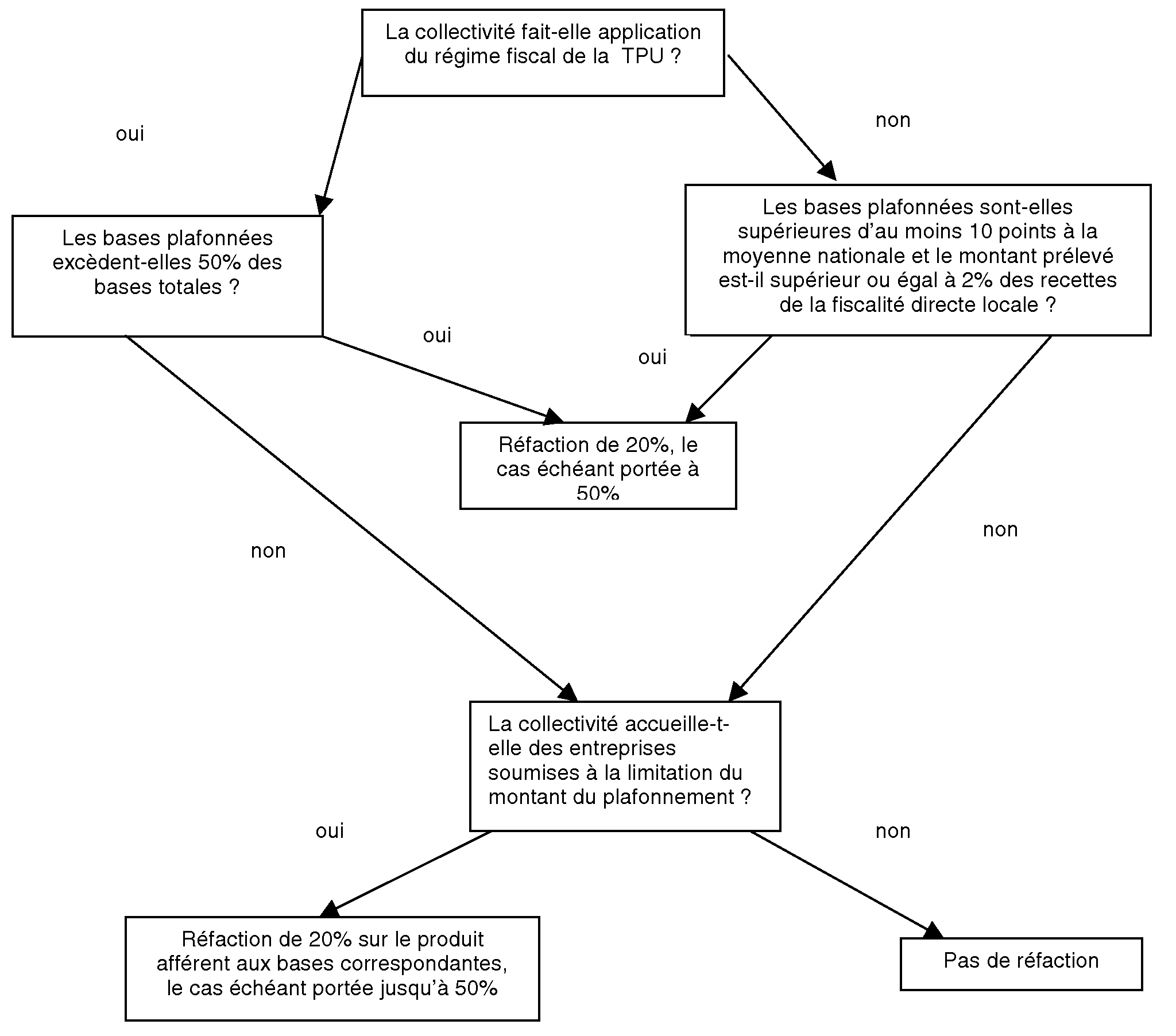

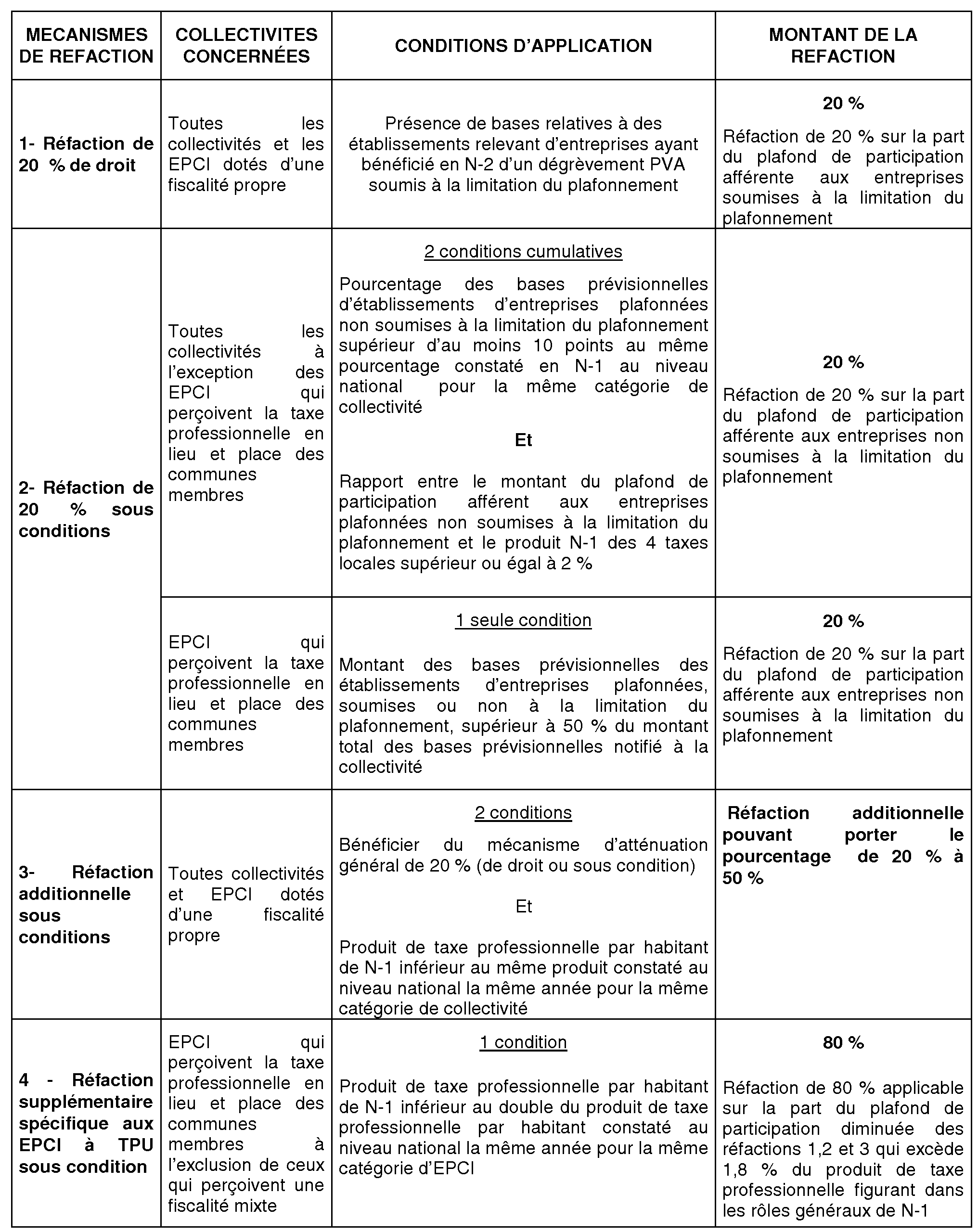

ANNEXE 3 : Présentation schématique des mécanismes d'atténuation de la participation des collectivités territoriales et de leurs EPCI

Une réfaction de 80 % peut également s'appliquer sur la part de la participation des EPCI à taxe professionnelle unique qui excède 1,8 % du produit de taxe professionnelle figurant dans les rôles généraux de l'année précédant celle de l'imposition.

ANNEXE 3 BIS :

Tableau récapitulatif des mécanismes d'atténuation du plafond de participation

ANNEXE 4 : Modalités pratiques de prélèvement auprès des collectivités territoriales et des EPCI : calendrier récapitulatif

Soit N, l'année d'imposition :

ANNEXE 5 :

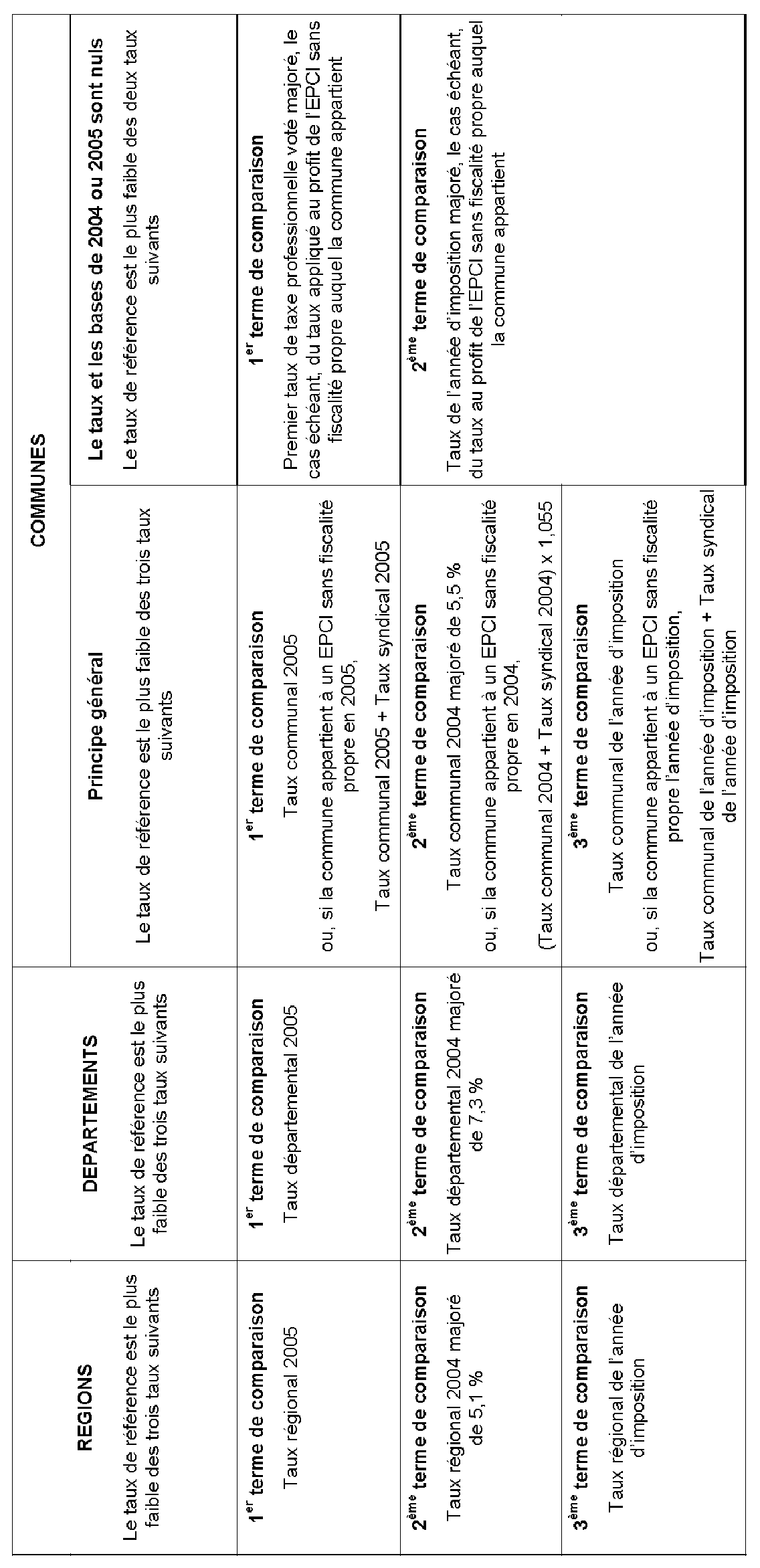

Taux de référence des communes, des départements et des régions

ANNEXE 6 :

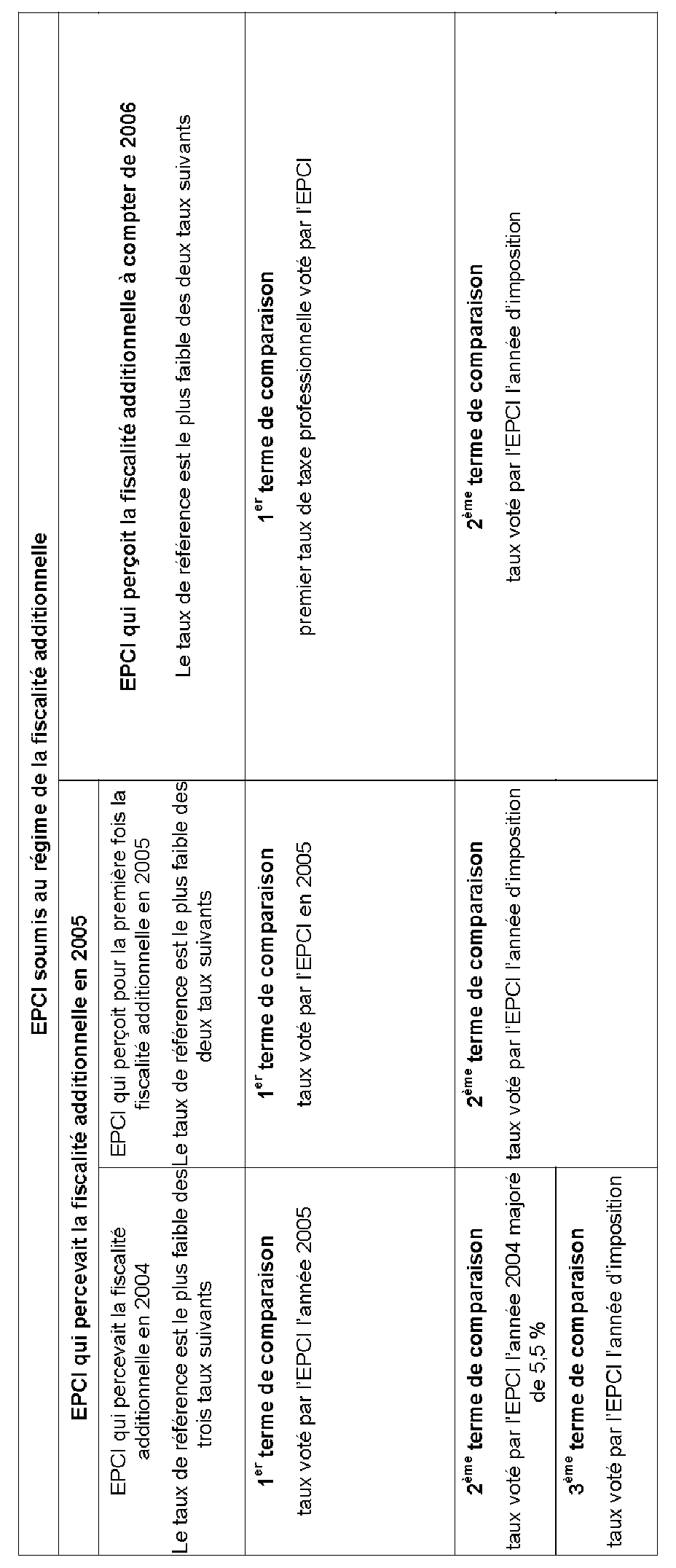

Taux de référence des EPCI soumis au régime de la fiscalité additionnelle

ANNEXE 7 :

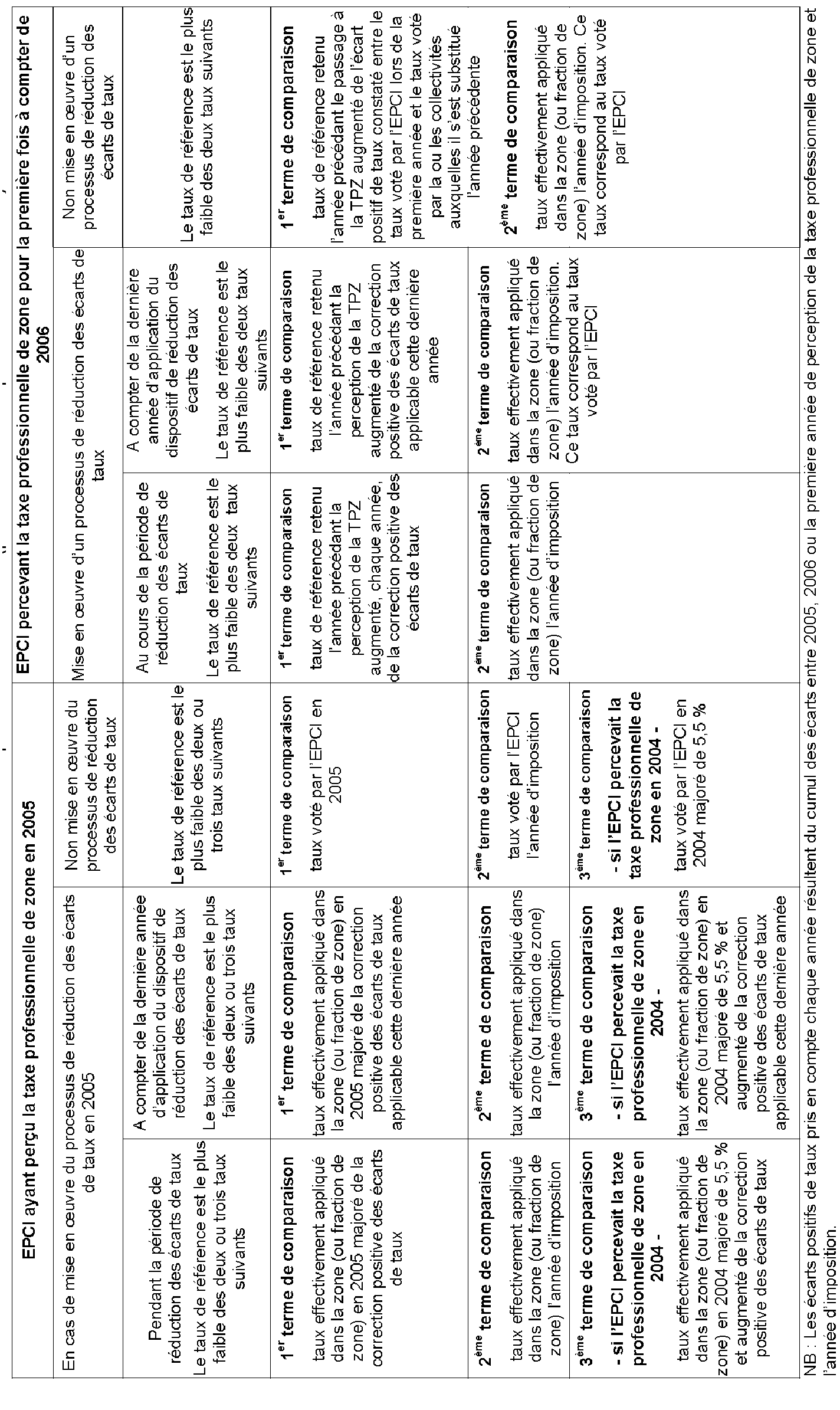

Taux de référence des EPCI à taxe professionnelle de zone (pour le taux de taxe professionnelle de zone)

ANNEXE 8 :

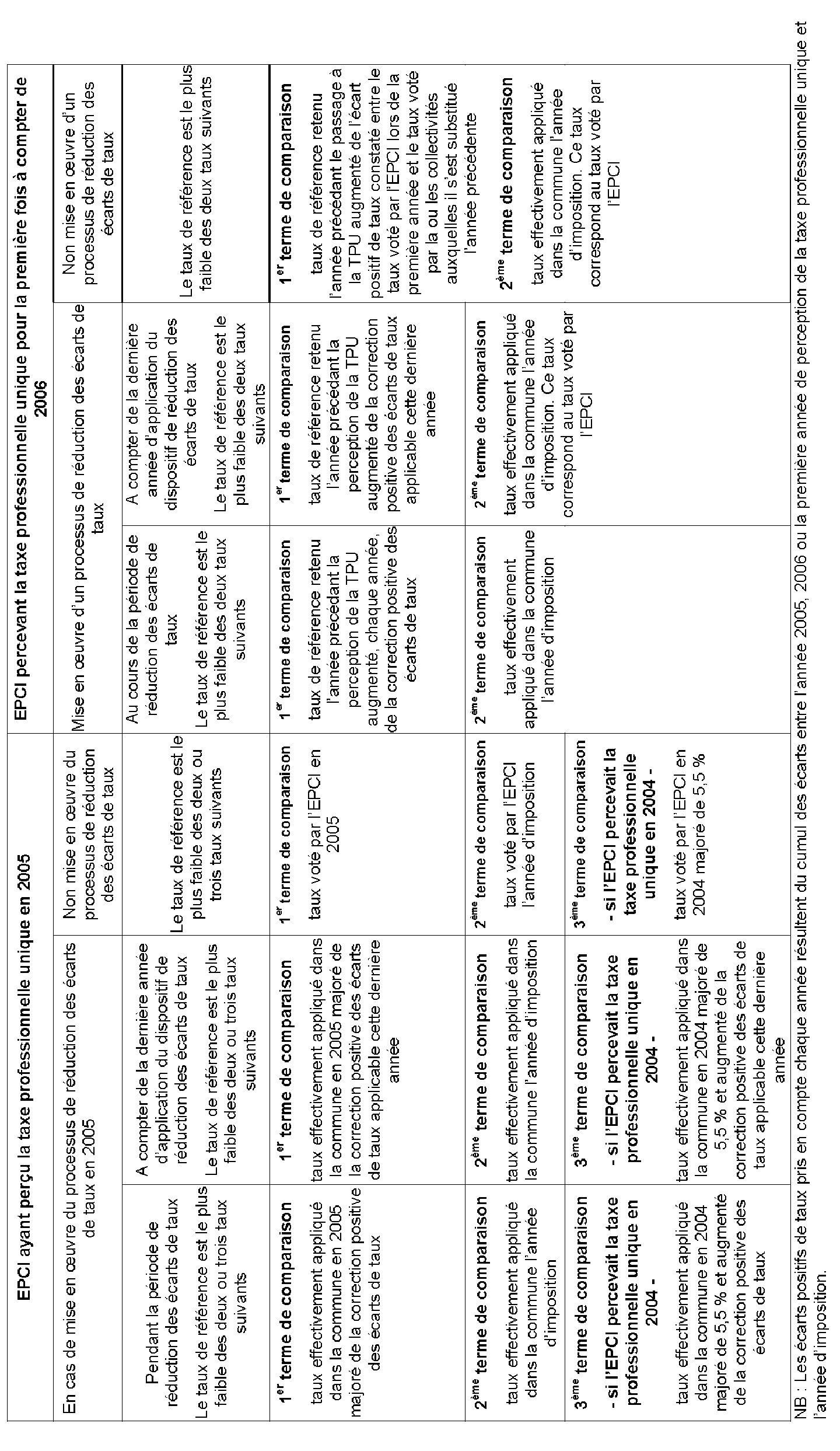

Taux de référence des EPCI à taxe professionnelle unique

ANNEXE 9 : Détermination du taux de référence pour les communes membres d'un EPCI sans fiscalité propre

A - SITUATION D'UNE COMMUNE MEMBRE D'UN EPCI SANS FISCALITÉ PROPRE EN 2005

1 ère hypothèse : la commune est membre d'un EPCI sans fiscalité propre en 2004, 2005 et l'année d'imposition

Le taux de référence est égal, pour l'année d'imposition, à 8,97 %.

Conséquence au regard de la participation des collectivités : la participation de la commune au coût du dégrèvement de la taxe professionnelle au titre du plafonnement en fonction de la valeur ajoutée est calculée, pour l'année d'imposition, sur la base du différentiel positif de taux entre 9,5 % et 8,97 %, soit 0,53 %.

2 ème hypothèse : la commune est membre d'un EPCI sans fiscalité propre en 2004 et 2005. En revanche, pour l'année d'imposition, la commune a cessé d'appartenir à l'EPCI sans fiscalité propre

Le taux de référence est égal, pour l'année d'imposition, à 8,9 %.

Conséquence au regard de la participation des collectivités : dès lors que le taux de référence est égal au taux de l'année d'imposition, aucune participation au coût du plafonnement n'est demandée à la commune.

B - SITUATION D'UNE COMMUNE MEMBRE D'UN EPCI SANS FISCALITÉ PROPRE À COMPTER DE 2006

Le taux de référence est égal, pour l'année d'imposition, à 8,4 %.

Conséquence au regard de la participation des collectivités : la participation de la commune au coût du dégrèvement de la taxe professionnelle au titre du plafonnement en fonction de la valeur ajoutée est calculée, pour l'année d'imposition, sur la base du différentiel positif de taux entre 8,7 % et 8,4 %, soit 0,3 %.

ANNEXE 10 : Détermination du taux de référence afférent à un EPCI qui perçoit la fiscalité additionnelle en 2005

Soit une communauté de communes, constituée en 2002, entre trois communes A, B et C qui perçoit la fiscalité additionnelle. La commune A est membre d'un syndicat de communes.

A. DONNÉES

B - DÉTERMINATION DES TAUX DE RÉFÉRENCE RETENUS AU TITRE DE 2007

1 - Taux de référence communaux

2 - Taux de référence intercommunal

C - CONSEQUENCES AU REGARD DE LA PARTICIPATION DES COLLECTIVITES TERRITORIALES

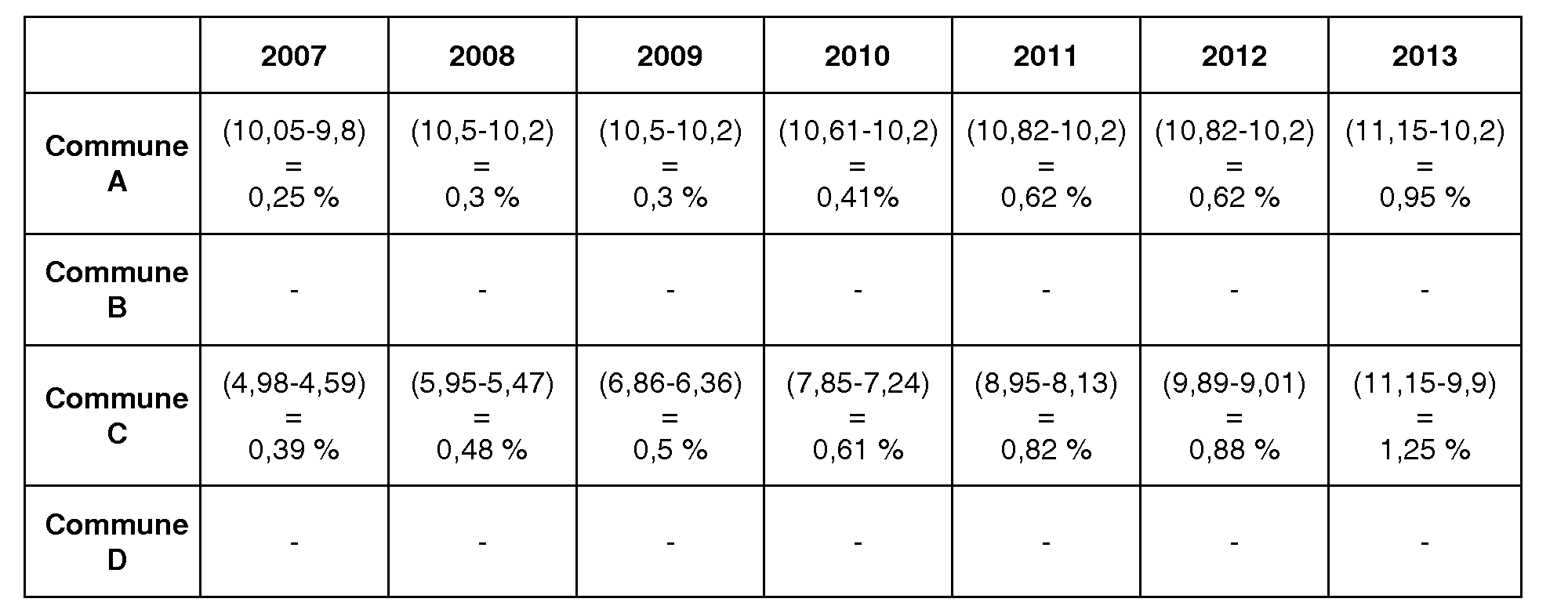

Pour 2007, la participation des communes A, B et C au coût du dégrèvement de la taxe professionnelle au titre du plafonnement en fonction de la valeur ajoutée est calculée sur la base des différentiels positifs de taux suivants :

- commune A : aucune participation, dès lors que le taux de référence est égal au taux de l'année d'imposition ;

- commune B : 13 % - 12,5 % = 0,5 % ;

- commune C : 16,32 % - 16,25 % = 0,07 %.

La participation de la communauté de communes au coût du dégrèvement de la taxe professionnelle au titre du plafonnement en fonction de la valeur ajoutée est calculée sur la base de 0,1 % correspondant à la différence positive entre le taux de l'année d'imposition (7,5 %) et le taux de référence (7,4 %).

ANNEXE 11 : Détermination du taux de référence afférent à un EPCI à taxe professionnelle unique en cours d'intégration fiscale progressive en 2005

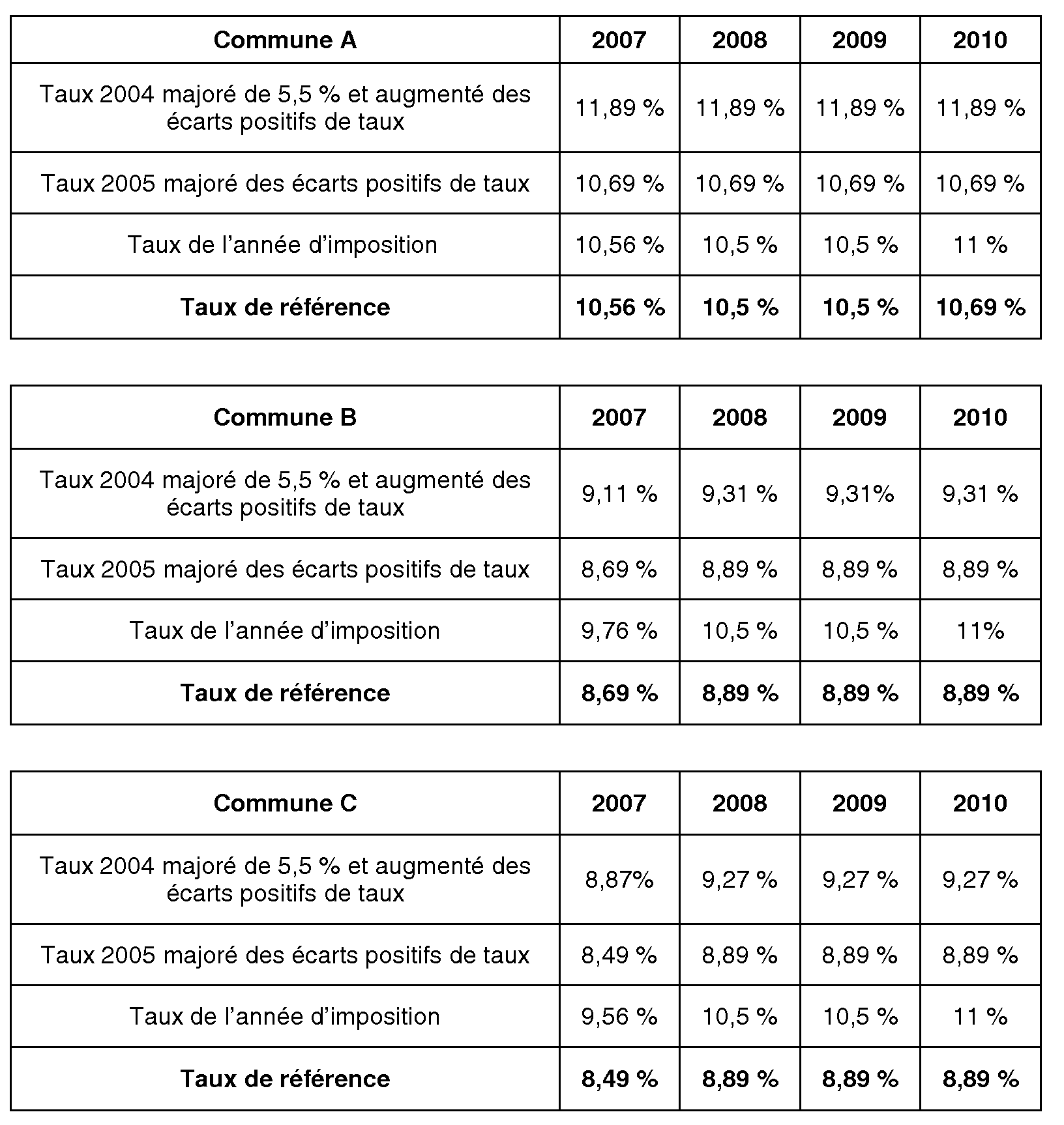

Une communauté d'agglomération regroupant les communes A, B et C est créée en 2003 et vote pour la première fois, en 2004, son taux de taxe professionnelle fixé à 9 %.

A- DONNÉES

1. Taux votés par les communes en 2003

2. Taux votés par la communauté d'agglomération

3. Ecarts de taux

Compte tenu de l'écart existant entre le taux communal le plus faible et le taux communal le plus élevé en 2003, la durée de l'unification est de 5 ans. La dernière année de réduction des écarts de taux est 2008.

L'écart de taux à réduire chaque année s'établit à -0,6 pour la commune A, +0,2 pour la commune B et +0,4 pour la commune C. Il en résulte la situation suivante pour les années 2004 à 2008 :

4. Taux effectivement appliqué dans chaque commune

Ces taux sont ceux résultant de la prise en compte des écarts de taux et du taux correctif uniforme.

B. DETERMINATION DES TAUX DE REFERENCE

C - CONSÉQUENCES AU REGARD DE LA PARTICIPATION DES COLLECTIVITÉS

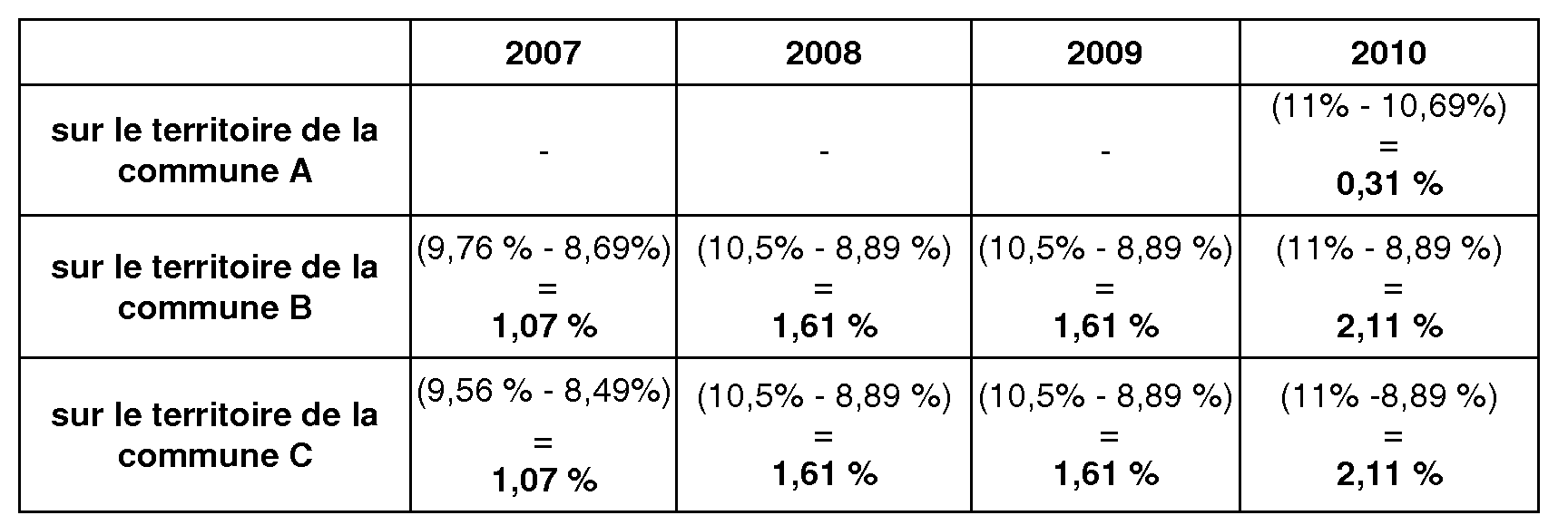

La participation de la communauté d'agglomération au coût du dégrèvement de la taxe professionnelle au titre du plafonnement en fonction de la valeur ajoutée est calculée, pour les années 2007 à 2010, sur la base des différentiels positifs de taux suivants :

ANNEXE 12 : Détermination du taux de référence afférent à un EPCI qui perçoit la taxe professionnelle unique en 2008, issu d'un EPCI à fiscalité additionnelle sans changement de périmètre

On suppose que la communauté de communes visée à l'annexe 10 se transforme sans modification de périmètre en une communauté d'agglomération, avec date d'effet au 1 er janvier 2008.

A - DONNEES

En 2008, l'EPCI vote un taux de 22,2% .

Compte tenu du rapport constaté entre la commune la moins imposée et la commune la plus imposée (11,95/16,32 = 73,22 ), la durée d'unification est de 3 ans.

La situation est donc la suivante :

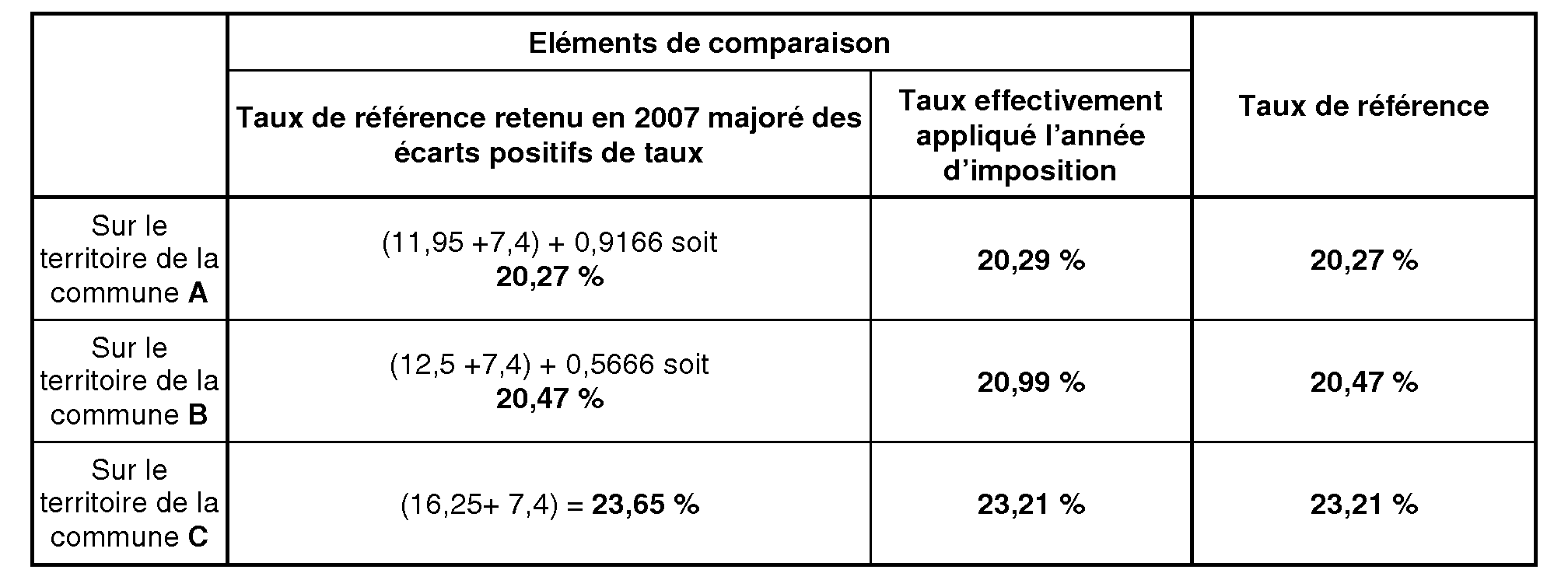

B - DÉTERMINATION DU TAUX DE RÉFÉRENCE POUR 2008

C - CONSÉQUENCES AU REGARD DE LA PARTICIPATION DES COLLECTIVITÉS

Pour 2008, la participation de la communauté d'agglomération au coût du dégrèvement de la taxe professionnelle au titre du plafonnement en fonction de la valeur ajoutée est calculée sur la base des différentiels de taux suivants :

- sur le territoire de la commune A : 20,29 % - 20,27 % = 0,02 % ;

- sur le territoire de la commune B : 20,99 % - 20,47 % = 0,52 % ;

- sur le territoire de la commune C : aucune participation, dès lors que le taux de référence est égal au taux de l'année d'imposition.

ANNEXE 13 : Détermination du taux de référence afférent à une communauté de communes à taxe professionnelle de zone (en cours d'intégration fiscale progressive) ayant opté pour la taxe professionnelle unique en 2007

Une communauté de communes, constituée en mars 2004, entre trois communes A, B et C a créé le 17 avril 2004 une zone d'activités économiques qui s'étend sur une partie des communes A et B.

En 2007, cette communauté de communes opte pour le régime de la taxe professionnelle unique.

A. DONNEES

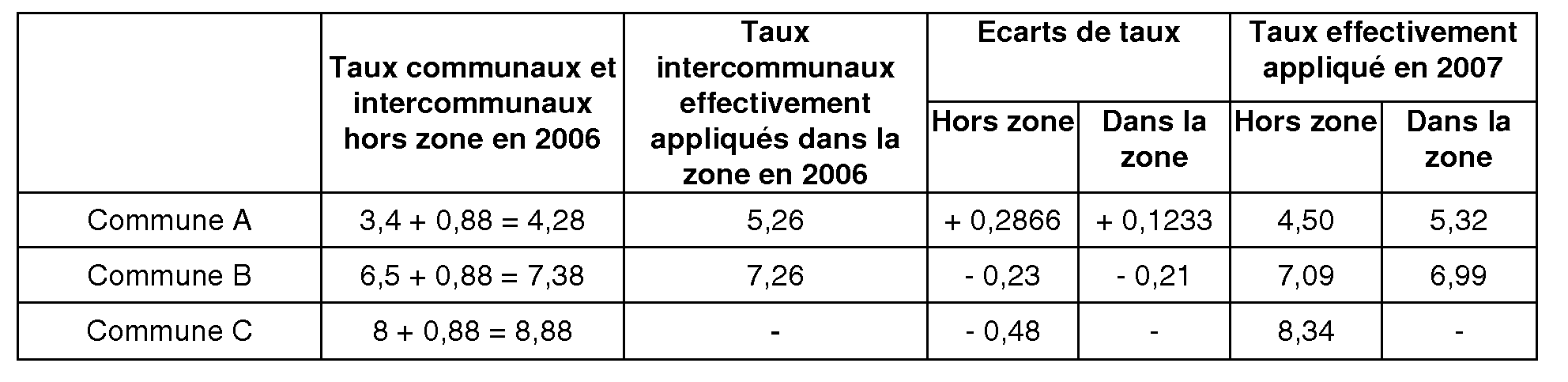

1. Situation de 2004 à 2006

La communauté de communes vote un taux de zone de 5,5 % pour 2005 et de 5,78 % pour 2006.

Conformément au 1° du II de l'article 1609 quinquies C du code général des impôts, la communauté de communes opte pour l'unification progressive des taux de taxe professionnelle à l'intérieur de la zone. La période d'unification est de 6 ans. Les écarts de taux à réduire annuellement sur le territoire des communes A et B sont respectivement de +0,25 et de - 0,25.

2. Situation à compter de 2007

En 2007, la communauté de communes vote un taux de taxe professionnelle unique de 6,5 %.

Compte tenu de l'écart constaté en 2006 entre la commune la moins imposée et la commune la plus imposée (4,4 / 9,4 = 46,80 %), la durée d'unification est de 6 ans.

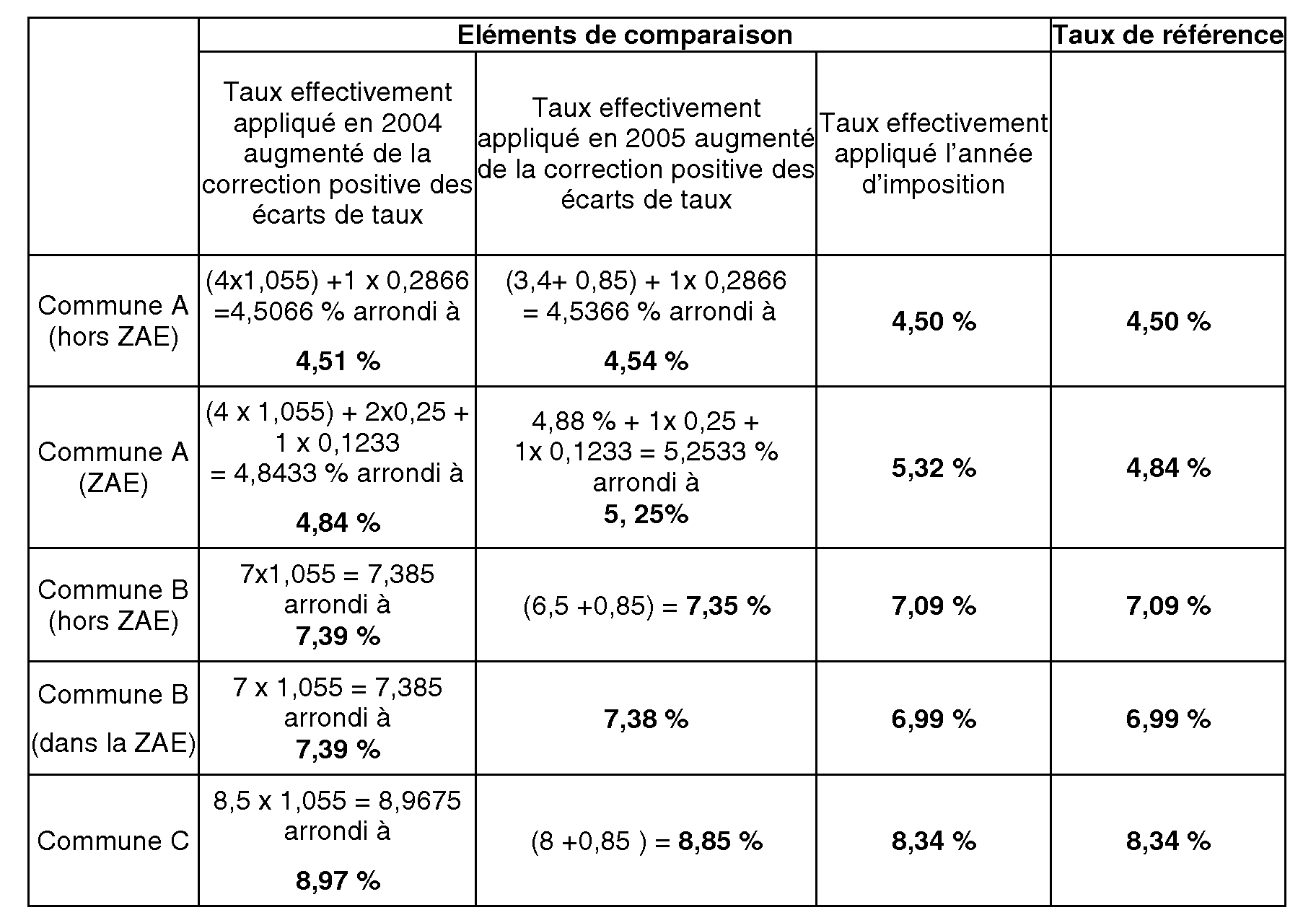

B. DETERMINATION DU TAUX DE REFERENCE pour 2007

C. CONSEQUENCES AU REGARD DE LA PARTICIPATION DE L'EPCI

La participation de la communauté de communes au coût du dégrèvement de la taxe professionnelle au titre du plafonnement en fonction de la valeur ajoutée est calculée, pour 2007, sur la base des différentiels positifs de taux suivants :

ANNEXE 14 : Détermination du taux de référence dans une commune rattachée à un EPCI à taxe professionnelle unique

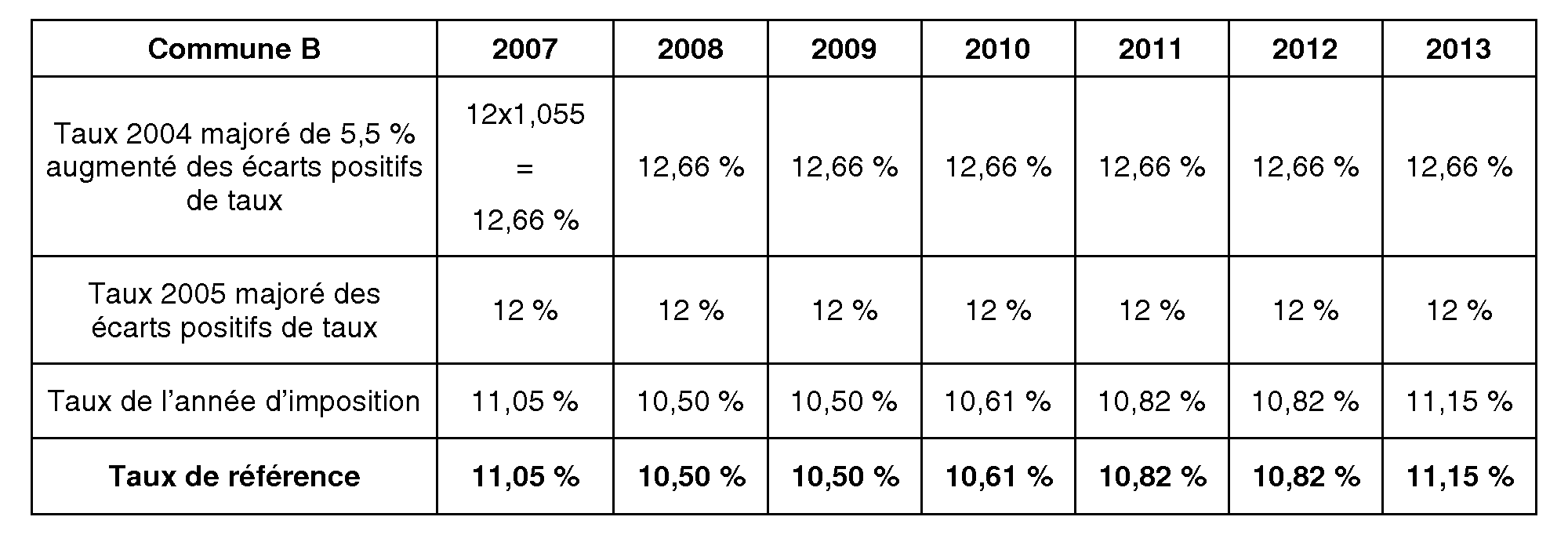

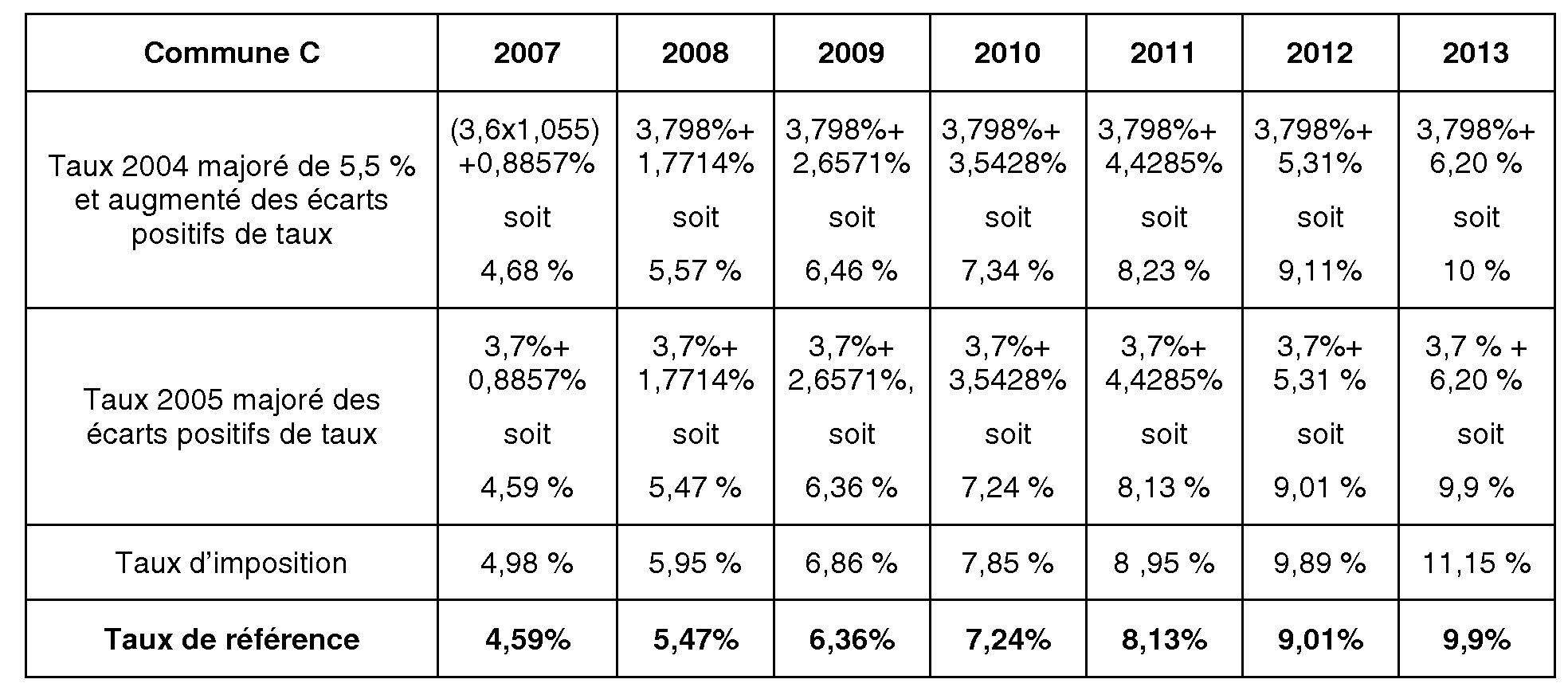

Une communauté de communes, constituée en 2005 entre les communes A et B, perçoit la taxe professionnelle unique à compter du 1 er janvier 2006.

Par arrêté préfectoral du 12 septembre 2006, les communes C et D sont rattachées à la communauté de communes. Il est fait application des dispositions prévues au I de l'article 1638 quater du code général des impôts.

A - DONNEES

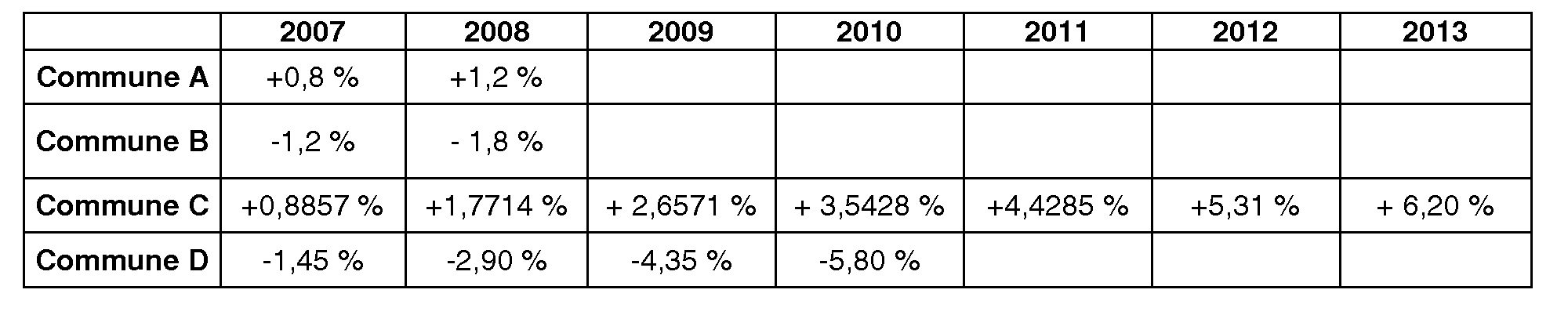

I. Pour les années 2004 à 2006

1 . Le taux de taxe professionnelle de la commune A (la moins imposée) étant égal à 75 % du taux de la commune B (la plus imposée), la période retenue pour l'unification des taux est donc de 3 ans et s'applique en 2006, 2007 et 2008. L'écart de taux à réduire annuellement est fixé à + 0,4 % pour la commune A et à -0,6 % pour la commune B .

2. Pour les communes C et D, le taux de taxe professionnelle voté par la commune en 2006 est rapproché progressivement à compter de 2007 du taux de taxe professionnelle voté par l'EPCI en 2006. La durée d'intégration est de 7 ans pour la commune C (4 / 10,20 = 39,21 %) soit de 2007 à 2013 et de 4 ans pour la commune D (10,20 / 16 = 63,75 %) soit de 2007 à 2010.

Les écarts de taux à réduire annuellement sur le territoire des communes C et D sont les suivants :

- sur la commune C : [(10,20-4) / 7] x 100 = +0,8857 %

- sur la commune D : [(10,20-16) / 4] x 100 = -1,45 %

II. Pour les années 2007 à 2013

1 . Taux voté par la communauté de communes

2. Ecarts de taux applicables

3. Taux effectivement appliqué sur le territoire des communes

B - DÉTERMINATION DES TAUX DE RÉFÉRENCE

Les modalités de détermination du taux de référence diffèrent selon que les établissements d'entreprises plafonnées sont situés sur le territoire des communes A et B ou sur le territoire des communes C et D.

1. Sur le territoire des communes A et B :

On retient les principes applicables pour les EPCI qui perçoivent la taxe professionnelle unique pour la première fois en 2006.

2. Sur le territoire des communes C et D :

On retient les principes applicables pour les EPCI qui font application des dispositions du I de l'article 1638 quater du CGI pour la première fois en 2007.

D. CONSÉQUENCES AU REGARD DE LA PARTICIPATION DE LA COMMUNAUTE DE COMMUNES

1 L'année d'imposition correspond à l'année au titre de laquelle le plafonnement des cotisations est demandé.

2 Jusqu'aux impositions établies au titre de 2006, le taux de la taxe spéciale d'équipement perçue au profit des établissements publics fonciers visés aux articles 1607 bis, 1607 ter, 1608, 1609 à 1609 F retenu pour le calcul de la cotisation éligible au dégrèvement de la taxe professionnelle au titre du plafonnement en fonction de la valeur ajoutée était celui appliqué au titre de 1995 ou le taux de l'année d'imposition, si ce dernier est inférieur (cf. BOI 6 E- 7-96 ).

3 Y compris le cas d'EPCI à fiscalité additionnelle issus de la fusion d'EPCI dont l'un au moins est à fiscalité additionnelle.

4 Y compris le cas d'un EPCI issu de la transformation d'un EPCI sans fiscalité propre.

5 Le produit de référence est égal à la somme des produits obtenus, pour chaque taxe, en multipliant le taux moyen pondéré par les bases nettes imposables au profit de l'EPCI au titre de la première année de perception de la fiscalité additionnelle.

6 C'est-à-dire deux tiers des communes représentant la moitié de la population ou la moitié des communes représentant les deux tiers de la population. Cette majorité doit nécessairement comprendre toute commune dont la population est au moins égale au quart de la population totale dans une communauté de communes ou, dans une communauté urbaine, la commune la plus peuplée.

7 Il s'agit des transferts de compétences constatés par arrêtés préfectoraux intervenus en 2004, 2005 et 2006

8 Ce taux peut s'entendre du taux effectivement appliqué lorsque les EPCI préexistants faisaient application d'un dispositif de réduction des écarts de taux.

9 Article 39 de la loi n° 2005-781 du 13 juillet 2005 de programme fixant les orientations de la politique énergétique et article 1609 quinquies C du CGI

10 Les écarts positifs de taux sont soit ceux résultant de la mise en oeuvre d'un dispositif d'unification des taux sur le territoire de l'EPCI issu de la fusion, soit ceux constatés entre le taux voté par l'EPCI issu de la fusion la première année de perception de la taxe professionnelle et le taux effectivement appliqué dans la commune l'année précédente.

11 Les dispositions relatives aux EPCI à taxe professionnelle de zone s'appliquent également pour les EPCI qui perçoivent en lieu et place de leurs communes membres la taxe professionnelle afférente aux éoliennes terrestres.