B.O.I. N° 48 du 30 MARS 2007

B - COTISATION AU TAUX DE REFERENCE

25.La cotisation au taux de référence mentionnée au n° 23 est égale à la somme des bases servant au calcul de la taxe professionnelle établie au titre de l'année d'imposition au profit de chaque collectivité territoriale et EPCI par le taux de référence de chaque collectivité et EPCI, augmentée, lorsqu'ils sont acquittés par l'entreprise au titre de l'année d'imposition :

- des frais de gestion de la fiscalité directe locale ;

- de la cotisation nationale de péréquation prévue à l'article 1648 D ;

- de la taxe spéciale d'équipement visée aux articles 1607 bis à 1609 F.

En outre, la cotisation au taux de référence inclut l'intégralité du produit de l'assiette du prélèvement opéré au profit du fonds départemental de péréquation de la taxe professionnelle (FDPTP) par le taux de l'année d'imposition de la commune ou de l'EPCI (cf. n° 46 ).

26.La part Etat du PVA obtenue conformément au n° 23 est augmentée, le cas échéant, d'une fraction du montant du PVA normalement à la charge des collectivités territoriales mais revenant en définitive à l'Etat lorsque celui-ci est supérieur au montant du plafond de participation (cf. n° 113 ).

I. Bases retenues pour le calcul de la cotisation à plafonner

27.Les bases nettes imposables correspondent aux bases établies dans le cadre des impositions initiales ainsi qu'à celles résultant de rehaussements opérés dans le cadre de l'émission de rôles manuels primitifs ou de rôles supplémentaires établis au cours de la même année que celle de l'imposition.

28.En outre, ces bases s'entendent des bases effectivement imposées au profit des collectivités territoriales et de leurs EPCI.

29.Ne sont donc pas prises en compte pour le calcul de la part Etat du PVA les bases d'imposition des entreprises bénéficiant :

- soit d'une mesure d'exonération temporaire de taxe professionnelle (articles 1464 B à 1464 G et 1465 à 1466 E) ;

- soit d'une mesure d'exonération permanente de taxe professionnelle accordée de plein droit ou sur délibération des collectivités territoriales (articles 1449 à 1464 A, 1464 H, 1469-3° bis et 1518 A).

30.Par ailleurs, les bases nettes imposables sont diminuées de l'ensemble des réductions dont elles peuvent faire l'objet. Ces dernières s'entendent, à la date de publication de l'instruction :

- de l'abattement fixe (art. 1469-4°) et de l'abattement dégressif (art. 1469 B) sur les équipements et biens mobiliers ;

- de la réduction pour création d'établissement (art. 1478-II, 3 ème alinéa) ;

- de la réduction appliquée aux activités saisonnières (art. 1478-V) ;

- des réductions de base appliquées au profit des artisans, patrons bateliers, coopératives agricoles et assimilées (art. 1468) ;

- de la réduction de la valeur locative du matériel agricole affecté à des travaux saisonniers (art. 1469-3° ter : art. 1469-3° bis antérieurement à la loi de finances rectificative pour 2003) ;

- des réductions en faveur des aéroports, usines nucléaires, installations antipollution, matériels destinés à économiser l'énergie (art. 1518 A) ;

- des réductions applicables aux entreprises de transports internationaux (art. 1471) ;

- des écrêtements de base (art. 1472 A) ;

- de l'abattement général de 16% (art. 1472 A bis) ;

- de l'abattement de 25% applicable en Corse (art. 1472 A ter) ;

- de l'abattement en faveur des diffuseurs de presse (art. 1469 A quater).

II. Détermination du taux de référence

31.Le taux de référence à prendre en compte diffère en fonction de la catégorie à laquelle la collectivité ou l'EPCI appartient ainsi que de l'évolution des taux effectivement votés par ces mêmes collectivités et EPCI.

32.Les modalités de détermination du taux de référence sont présentées dans le chapitre 2 de la présente instruction.

C - FRACTION DES DEGREVEMENTS ET REDUCTIONS VENANT EN DEDUCTION DE LA COTISATION AU TAUX DE REFERENCE

33.Afin que les parts Etat et collectivités territoriales du PVA soient déterminées en fonction de la cotisation effectivement acquittée, les dégrèvements obtenus doivent venir en déduction des parts Etat et des collectivités territoriales du PVA selon les modalités fixées par le décret n° 2007-132 du 30 janvier 2007 relatif aux modalités de calcul de la prise en charge du dégrèvement prévu par l'article 1647 B sexies du code général des impôts.

34.S'agissant de la part Etat, l'ensemble des dégrèvements et réductions dont a fait l'objet la cotisation de taxe professionnelle vient en déduction de la cotisation au taux de référence. Les réductions s'entendent de celles mentionnées au n° 30 .

35.En ce qui concerne les dégrèvements, ceux-ci s'imputent pour un montant égal à leur montant réellement accordé multiplié par le rapport entre la somme des taux de référence mentionnés au chapitre 2 de la présente instruction et le taux global d'imposition appliqué aux bases de l'établissement.

I. Dégrèvements accordés à chaque établissement

36.Les dégrèvements accordés au niveau de chaque établissement à prendre en compte doivent s'entendre des dégrèvements accordés sur demande effectuée dans les conditions prévues à l'article 1477 et mentionnés aux articles 1647 C bis à 1647 C quinquies, ainsi que ceux de ces dégrèvements consécutifs à des demandes gracieuses ou des réclamations contentieuses qui sont octroyés à un ou plusieurs établissements de l'entreprise.

Ainsi, le dégrèvement en faveur des entreprises disposant de véhicules routiers, d'autocars ou de bateaux destinés au transport fluvial (art. 1647 C) ne vient pas en diminution de la cotisation au taux de référence.

37.La somme de ces dégrèvements s'impute sur la cotisation au taux de référence à hauteur de leur montant réel, sous déduction le cas échéant de la part afférente à la taxe pour frais de chambres de commerce et d'industrie et à la taxe pour frais de chambres des métiers et de l'artisanat, constaté au titre de l'année d'imposition et multiplié par le rapport entre le taux de référence global constaté dans la commune et le taux d'imposition global de l'année précitée constaté dans cette même commune.

II. Taux d'imposition global

38.Le taux d'imposition global dans la commune pris en compte pour le calcul de la part Etat du PVA est celui défini au IV de l'article 1648 D, auquel il convient de rajouter celui de l'éventuelle cotisation nationale de péréquation (CNP) prévue au I de ce même article.

39.Le taux d'imposition global utilisé pour le calcul de la part Etat du PVA se distingue de celui utilisé pour le DIN en ce qu'il intègre le taux de la CNP. Le coût du dégrèvement correspondant à cette dernière est intégralement pris en charge par l'Etat.

40.Le taux défini au IV de l'article 1648 D est celui décrit au BOI 6 E-9-04 n° 30 , auquel il convient de se reporter.

41.Pour le calcul de la part Etat du PVA, le taux de référence global s'entend de la somme des taux de référence des collectivités territoriales et des EPCI applicables aux bases nettes d'imposition d'une entreprise et définis au chapitre 2 de la présente instruction auxquels il convient d'ajouter le taux de la taxe spéciale d'équipement (TSE) prévue par les articles 1607 bis, 1607 ter, 1608, 1609 à 1609 F et le taux de la cotisation nationale de péréquation.

III. Modalités de prise en compte du dégrèvement pour réduction des bases d'imposition (DRA)

42.Le DRA prévu par l'article 1647 bis étant accordé au niveau de l'entreprise et non pas de l'établissement, l'imputation sur la cotisation au taux de référence s'opère selon des modalités différentes de celles applicables aux dégrèvements accordés sur demande effectuée dans les conditions prévues à l'article 1477.

En effet, ce n'est pas le dégrèvement affecté du rapport entre le taux de référence et le taux global d'imposition qui vient en déduction mais une fraction du dégrèvement représentative de la part de l'établissement dans le dégrèvement.

43.La « répartition » du DRA entre établissements est opérée au prorata des cotisations nettes de chaque établissement.

IV. Exemples

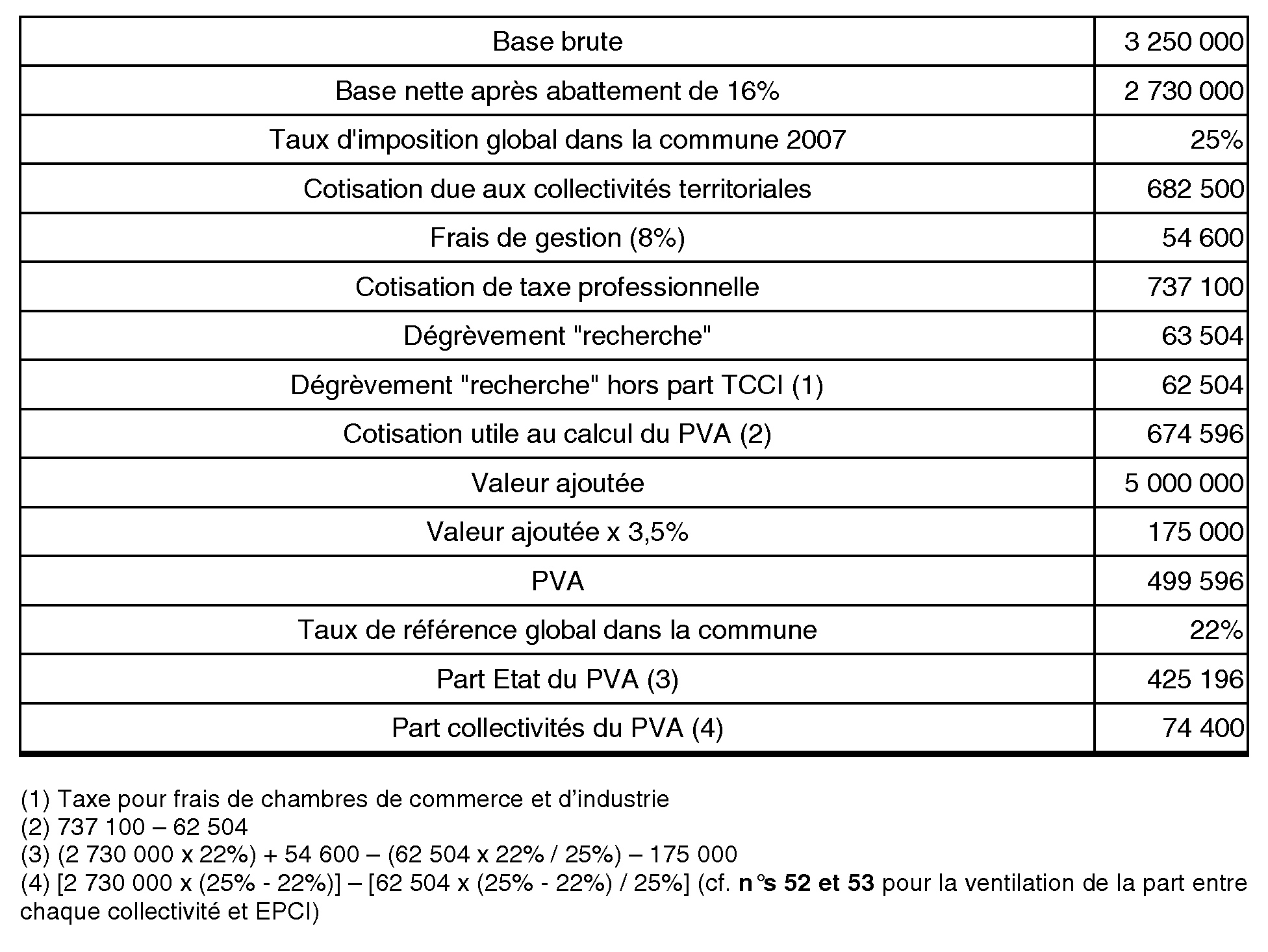

44. Exemple 1 : Soit une entreprise qui dispose d'un établissement unique. Cette entreprise, qui bénéficie du dégrèvement « recherche », demande le bénéfice du PVA au titre de l'année 2007. Ses éléments d'imposition au titre de 2007 et la répartition du PVA entre l'Etat et les collectivités territoriales sont les suivants (en €) :

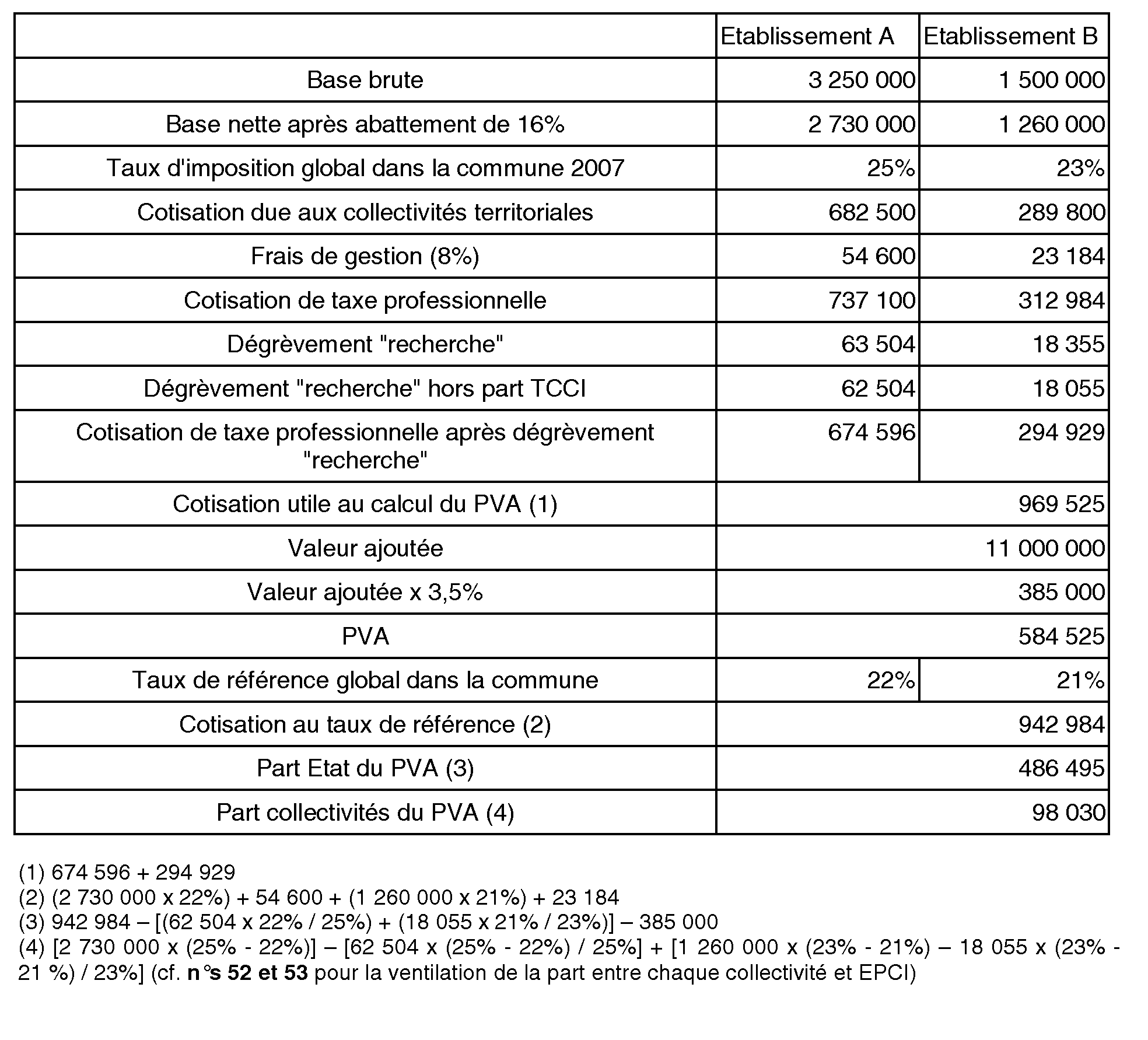

45. Exemple 2 : Soit une entreprise qui dispose de 2 établissements situés dans 2 communes différentes. Cette entreprise, qui bénéficie du dégrèvement « recherche », demande le bénéfice du PVA au titre de l'année 2007. Ses éléments d'imposition au titre de 2007 et la répartition du PVA entre l'Etat et les collectivités territoriales sont les suivants (en €) :

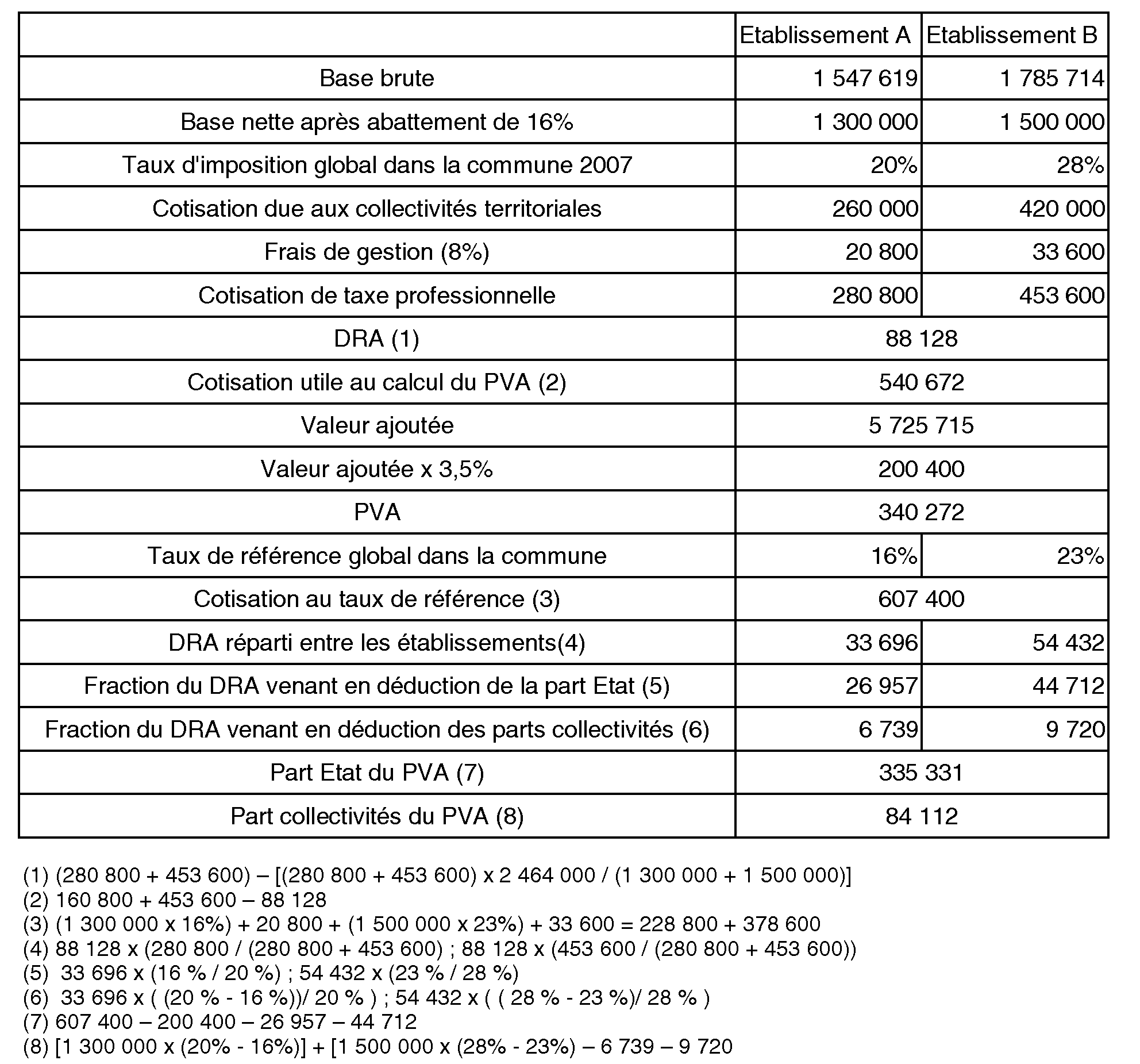

Exemple 3 : Soit une entreprise qui dispose de 2 établissements situés dans 2 communes différentes. Cette entreprise demande le bénéfice du PVA et du dégrèvement pour réduction des bases d'imposition (DRA) au titre de l'année 2007 (bases nettes imposables totales au titre de l'année 2008 : 2 464 000 €). Ses éléments d'imposition au titre de 2007 et la répartition du PVA entre l'Etat et les collectivités territoriales sont les suivants (en €) :

D - CAS PARTICULIER : PRELEVEMENT OPERE AU PROFIT DU FONDS DEPARTEMENTAL DE PEREQUATION DE LA TAXE PROFESSIONNELLE (FDPTP)

46.Lorsque, dans une commune ou dans un EPCI, les bases imposables d'un établissement font l'objet d'un prélèvement au profit d'un FDPTP, la cotisation au taux de référence inclut l'intégralité du produit de l'assiette du prélèvement opéré au profit du FDPTP par la différence entre le taux de l'année d'imposition de la commune ou de l'EPCI et le taux de référence de ces derniers. La part de la cotisation donnant droit au PVA et alimentant le FDPTP est donc dans son intégralité prise en charge par l'Etat.

47.La participation des collectivités territoriales et de leurs EPCI au financement du PVA est donc totalement neutre pour le calcul du montant du prélèvement opéré au profit du FDPTP.

48.Toutefois, la cotisation au taux de référence ne fait pas l'objet des corrections prévues au n° 46 lorsque les communautés d'agglomération, les communautés urbaines soumises au régime fiscal de la taxe professionnelle unique font l'objet du prélèvement au profit du FDPTP dans les conditions prévues au b du 2 du I ter de l'article 1648 A (cf. BOI 6 IDL n° 112 du 16 juin 2000 § 277 à 280). La cotisation au taux de référence ne fait pas non plus l'objet de corrections lorsque les communautés de communes à taxe professionnelle unique issues, à compter de la date de publication de la loi n° 99-586 du 12 juillet 1999, de la transformation d'un district créé avant le 8 février 1992 font l'objet d'un prélèvement en application du c du 2 du I ter de l'article 1648 A.

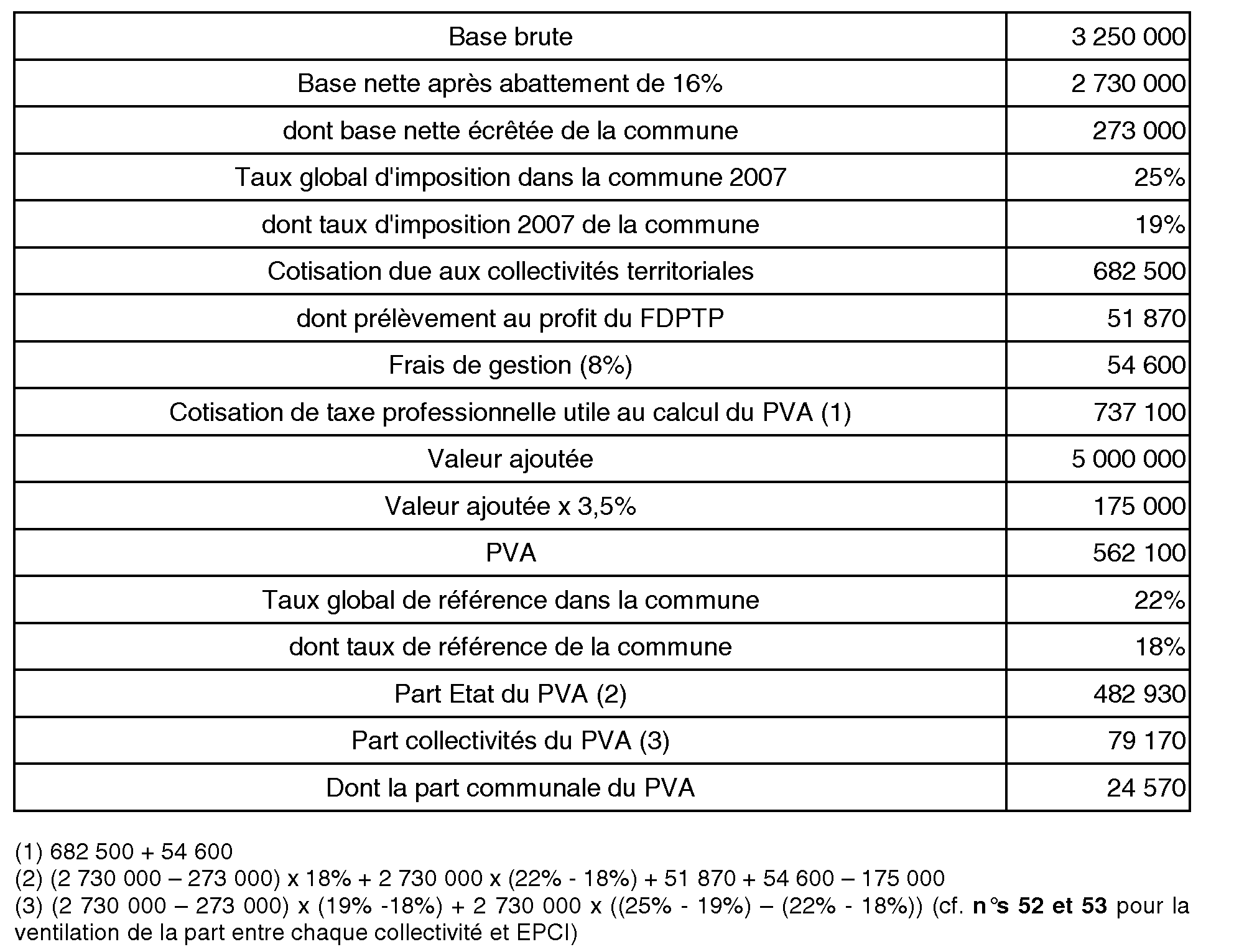

Exemple : Soit une entreprise qui dispose d'un établissement unique sur le territoire d'une commune isolée et demande le bénéfice du PVA au titre de l'année 2007. Ses éléments d'imposition au titre de 2007 et la répartition du PVA entre l'Etat et les collectivités territoriales sont les suivants (en €) :