B.O.I. N° 9 DU 2 FÉVRIER 2012

BULLETIN OFFICIEL DES IMPÔTS

6 E-1-12

N° 9 DU 2 FÉVRIER 2012

INSTRUCTION DU 27 JANVIER 2012

CONTRIBUTION ECONOMIQUE TERRITORIALE. COTISATION FONCIERE DES ENTREPRISES. DEGREVEMENT TEMPORAIRE (ARTICLE 21 DE LA LOI N° 2011-900 DU 29 JUILLET 2011 DE FINANCES RECTIFICATIVE POUR 2011).

(C.G.I., art. 1647 B sexies, 1647 C quinquies B et 1647 C quinquies C)

NOR : ECE L 12 10008 J

Bureau B 2

|

PRESENTATION

Le II de l'article 21 de la loi n° 2011-900 du 29 juillet 2011 de finances rectificative pour 2011 institue, pour les impositions établies au titre des années 2010 et 2011, un dégrèvement temporaire de cotisation foncière des entreprises (CFE) en faveur de certains contribuables ayant subi des hausses de cotisation au profit des syndicats de communes. Ce dégrèvement, codifié à l'article 1647 C quinquies C du code général des impôts, est susceptible de bénéficier uniquement, sous certaines conditions, aux entreprises dont la part de la CFE due au titre de l'année 2010 émise au profit d'un syndicat de communes a augmenté par rapport à la part de taxe professionnelle (TP) qui aurait été émise au profit de ce même syndicat au titre de 2010 en l'absence de réforme de la TP. La présente instruction a pour objet de commenter cette nouvelle disposition. • |

||||

|

INTRODUCTION

1.Le II de l'article 21 de la loi n° 2011-900 du 29 juillet 2011 de finances rectificative pour 2011 institue, pour les impositions établies au titre des années 2010 et 2011, un dégrèvement temporaire de cotisation foncière des entreprises, codifié à l'article 1647 C quinquies C du code général des impôts, en faveur de certains contribuables ayant subi des hausses de cotisation au profit des syndicats de communes.

Ce dégrèvement est égal à la différence, lorsqu'elle est positive, entre, d'une part, le montant de la cotisation foncière des entreprises émis au profit des syndicats de communes, dû au titre de l'année 2010, et, d'autre part, le montant de taxe professionnelle émis au profit des syndicats de communes qui aurait été dû au titre de l'année 2010 en l'absence de réforme de la taxe professionnelle.

Le nouveau dégrèvement est accordé sur demande des redevables.

2.La présente instruction a pour objet de commenter les conditions d'application de ce dégrèvement.

Par souci de simplification, la taxe professionnelle, la contribution économique territoriale, la cotisation foncière des entreprises et la cotisation sur la valeur ajoutée des entreprises sont respectivement désignées par les sigles « TP », « CET », « CFE » et « CVAE » dans le corps de l'instruction. Sauf mention contraire, les articles cités sont ceux du code général des impôts.

TITRE 1 :

CHAMP D'APPLICATION DU DEGREVEMENT TEMPORAIRE

3.Le dégrèvement temporaire est susceptible de bénéficier à toutes les personnes physiques ou morales, ainsi qu'aux sociétés non dotées de la personnalité morale, assujetties à la CFE et qui satisfont aux conditions posées aux n os 4 à 7 ci-après.

4.Le dégrèvement temporaire ne concerne que les entreprises effectivement redevables, même partiellement, de la CFE au titre de l'année d'imposition 2010.

Ainsi, les entreprises qui, au titre de l'année d'imposition 2010, sont placées en totalité hors du champ d'application de cet impôt ou qui en sont totalement exonérées, de plein droit ou de manière facultative, ne peuvent pas bénéficier du dégrèvement temporaire, ni au titre de 2010, ni au titre de 2011, même si elles sont redevables de la CFE au titre de cette dernière année.

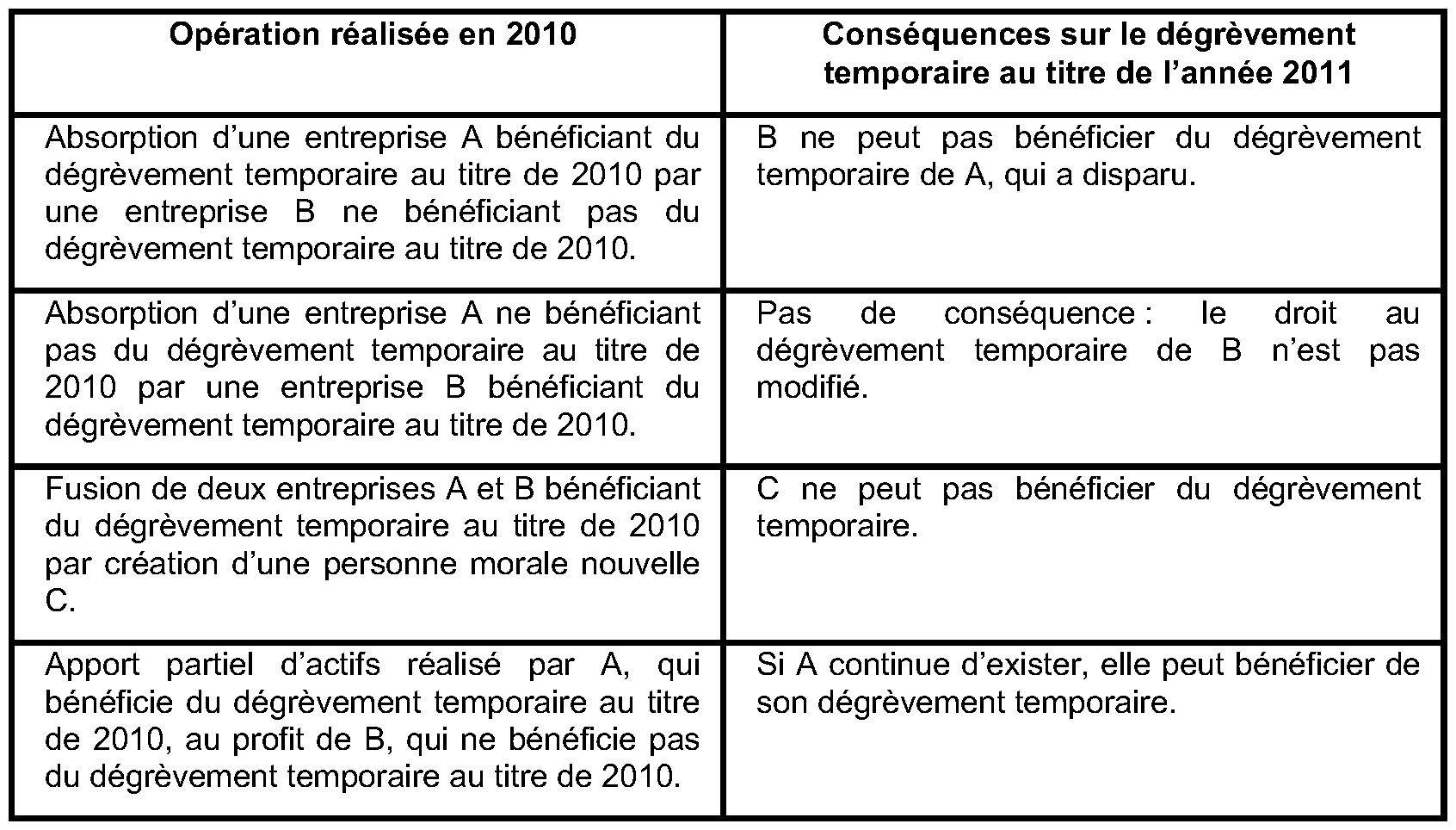

5.Le dégrèvement temporaire ne peut être « transmis » en cas de restructurations. Le principe selon lequel seules les entreprises redevables en 2010 de la CFE bénéficient du dégrèvement temporaire trouve les conséquences suivantes en cas de restructuration réalisée en 2010 :

6.

De plus, seules sont susceptibles de bénéficier du dégrèvement temporaire les entreprises dont la somme de la CET, des taxes pour frais de chambres de commerce et d'industrie et pour frais de chambres de métiers et de l'artisanat et de l'imposition forfaitaire sur les entreprises de réseaux (IFER) due au titre de l'année 2010 est supérieure à la somme des cotisations de TP et des taxes pour frais de chambres de commerce et d'industrie et pour frais de chambres de métiers et de l'artisanat qui auraient été dues au titre de 2010 en application du code général des impôts en vigueur au 31 décembre 2009, à l'exception des coefficients forfaitaires déterminés en application de l'article 1518 bis qui sont, dans tous les cas, ceux fixés au titre de 2010.

Les modalités de détermination de ces deux sommes sont énoncées aux n os 11 à 23 de l'instruction 6 E-4-11 du 10 mai 2011 (BOI du 18 mai 2011), auxquels il convient de se reporter.

7.Il est précisé :

- que la première somme, prévue aux n os 11 à 14 de l'instruction 6 E-4-11 , est déterminée sans tenir compte du dégrèvement temporaire objet de la présente instruction, ni du dégrèvement transitoire prévu à l'article 1647 C quinquies B ;

- que, à l'inverse de ce qui est effectué pour la détermination du dégrèvement transitoire prévu à l'article 1647 C quinquies B, la seconde somme, obtenue conformément aux n os 15 à 23 de l'instruction 6 E-4-11 , n'a pas à être majorée de 10 % ;

- qu'une entreprise est susceptible de bénéficier du dégrèvement temporaire dès que la différence entre ces deux sommes est positive, quel que soit son montant.

TITRE 2 :

MODALITES D'APPLICATION DU DEGREVEMENT TEMPORAIRE

A. PRINCIPES

8.Le dégrèvement temporaire est égal à la différence positive entre les deux termes suivants :

- d'une part, les cotisations de CFE réelles émises au profit des syndicats de communes dues au titre de l'année 2010 (ces cotisations sont dénommées dans la suite de l'instruction « cotisations syndicales réelles 2010 ») ;

- d'autre part, les cotisations émises au profit des syndicats de communes qui auraient été dues au titre de 2010 en application du code général des impôts en vigueur au 31 décembre 2009 (ces cotisations sont dénommées dans la suite de l'instruction « cotisations syndicales théoriques 2010 »).

9.Le dégrèvement temporaire ne peut être accordé que si la différence entre ces deux termes est positive.

Cette différence n'est calculée qu'une seule fois ; ainsi, le montant retenu pour le dégrèvement temporaire au titre de l'année 2011 est celui retenu pour le dégrèvement temporaire au titre de l'année 2010 (voir cependant infra les n os 13 et 20 ).

B. CALCUL DU DEGREVEMENT TEMPORAIRE

10.Le dégrèvement temporaire est égal à la différence positive entre les cotisations syndicales réelles 2010 et les cotisations syndicales théoriques 2010.

I. Cotisations retenues pour le calcul de la différence

1. Premier terme de la différence

11.Les cotisations syndicales réelles 2010 s'entendent de celles que l'entreprise doit effectivement acquitter au titre de 2010 et sur lesquelles le dégrèvement accordé au titre de la même année est susceptible de s'imputer (cf. n° 18 ).

Il doit être tenu compte, pour déterminer le montant de ces cotisations, des frais de dégrèvement, d'assiette et de recouvrement (dénommés par la suite « frais de gestion ») ainsi que de l'ensemble des dégrèvements et des crédits d'impôt, à l'exception du dégrèvement transitoire prévu à l'article 1647 C quinquies B.

Les frais de gestion, dégrèvements et crédits d'impôt ne sont pris en compte que pour leur seule part se rapportant aux cotisations de CFE émises au profit des syndicats de communes (cf. 3° du n° 12 ci-après).

12.En pratique, le montant des cotisations syndicales réelles 2010 est déterminé comme suit :

1° Pour chaque avis d'imposition à la CFE mis en recouvrement au titre de l'année 2010 est calculé le montant de la cotisation syndicale réelle brute par l'application au montant des bases nettes taxables figurant dans la colonne « syndicats de communes » du taux syndical fixé au titre de l'année 2010 et mentionné dans la même colonne.

Exemple : Le montant des bases nettes figurant dans la colonne « syndicats de communes » de l'avis d'imposition à la CFE 2010 d'un établissement est égal à 1 995 euros et le taux syndical mentionné dans la même colonne est de 10 % ; le montant de la cotisation syndicale réelle brute de cet établissement s'élève à : 1 995 x 10 % = 199,50 euros arrondis à 200 euros.

2° Au montant de la cotisation syndicale réelle brute ainsi calculé sont ensuite ajoutés les frais de gestion y afférents ; le taux de ces frais de gestion est de 8 %, conformément aux dispositions de l'article 1641.

Suite de l'exemple : Le montant de la cotisation syndicale réelle brute après prise en compte des frais de gestion s'élève à : 200 + (200 x 8 %) = 216 euros.

3° Enfin, sont pris en compte, le cas échéant, les dégrèvements et crédits d'impôt obtenus par l'entreprise, à l'exception du dégrèvement transitoire prévu à l'article 1647 C quinquies B, pour leur part relative à la cotisation syndicale réelle brute majorée des frais de gestion.

Fin de l'exemple : L'établissement a fait l'objet d'une fermeture définitive le 30 septembre 2010 et l'entreprise a obtenu en conséquence un dégrèvement prorata temporis des trois douzièmes du montant de la CFE due au titre de 2010 relative à cet établissement ; aucun autre dégrèvement ou crédit d'impôt n'a été obtenu par l'entreprise au titre de 2010 ; le montant de la cotisation syndicale réelle nette de cet établissement est donc égal à : 216 – (216 x 3 / 12) = 162 euros.

Précisions : En cas de dégrèvement calculé au niveau d'un établissement, la cotisation syndicale réelle brute de cet établissement, majorée des frais de gestion, est diminuée d'un montant égal à celui du dégrèvement multiplié par le rapport existant entre le montant de la cotisation syndicale réelle brute de l'établissement, majorée des frais de gestion, et le montant total de la CFE de l'établissement, également majorée des frais de gestion (voir la fin de l'exemple précédent). En cas de dégrèvement calculé au niveau d'une entreprise, la cotisation syndicale réelle brute de cette entreprise, majorée des frais de gestion, est diminuée d'un montant égal à celui du dégrèvement multiplié par le rapport existant entre le montant de la cotisation syndicale réelle brute de l'entreprise, majorée des frais de gestion, et le montant total de la CFE de l'entreprise, également majorée des frais de gestion (voir l'exemple ci-après).

Exemple : Une entreprise est imposée à la CFE au lieu des deux établissements (A et B) qu'elle exploite. Au titre de 2010, le montant de la CFE de l'établissement A est égal, frais de gestion inclus, à 1 500 euros dont 300 euros sont émis au profit d'un syndicat de communes. Au titre de 2010, la CFE de l'établissement B, frais de gestion inclus, s'élève à 900 euros et ne comprend aucune part émise au profit d'un syndicat de communes. L'entreprise bénéficie, au titre de 2010, d'un plafonnement en fonction de la valeur ajoutée (PVA) égal à 600 euros. Le montant de la cotisation syndicale réelle nette de l'établissement A est égal à : 300 – (600 x 300 / (1 500 + 900)) = 225 euros.

13.Les cotisations syndicales réelles à prendre en compte sont minorées ou majorées des éventuels correctifs (par exemple, un rôle supplémentaire de CFE) établis au titre de l'année 2010. Le dégrèvement temporaire peut donc être minoré en cas de diminution de ces cotisations ; à l'inverse, à la demande du redevable, le dégrèvement temporaire peut être majoré en cas d'augmentation de ces cotisations.

2. Second terme de la différence

14.Les cotisations syndicales théoriques 2010 sont celles qui auraient été dues au titre de 2010 si la législation applicable en 2009 avait été maintenue, à l'exception toutefois des coefficients forfaitaires déterminés en application de l'article 1518 bis qui sont ceux fixés au titre de 2010.

Il est tenu compte, pour déterminer le montant de ces cotisations, des frais de gestion ainsi que de l'ensemble des dégrèvements et des crédits d'impôt prévus par la législation applicable en 2009, pour leur seule part se rapportant aux cotisations de TP qui auraient été émises au profit des syndicats de communes.

Il est également tenu compte, selon les mêmes modalités, des exonérations, réductions et abattements de TP.

Précision : les diminutions d'abattement ou d'exonération qu'auraient connues les entreprises en 2010 si la législation applicable en 2009 avait été maintenue doivent être prises en compte (voir notamment les dispositifs prévus par les articles 1464 A à 1464 C, 1465 à 1465 B, 1466 A et 1478 dans leur rédaction en vigueur au 31 décembre 2009).

Pour davantage de précisions, il est renvoyé aux n os 18 à 21 de l'instruction 6 E-4-11 .

15.En pratique, le montant des cotisations syndicales théoriques 2010 est déterminé de la même façon que le montant des cotisations syndicales réelles 2010 (cf. n° 12 ), en utilisant cependant non pas les données des avis d'imposition de CFE 2010, mais les données des fiches de calcul TP jointes à ces avis. Le taux des frais de gestion afférents aux cotisations syndicales théoriques est de 8 %, conformément aux dispositions de l'article 1641 dans sa rédaction en vigueur au 31 décembre 2009.