B.O.I. N° 36 du 22 février 1993

ANNEXE 2

FIXATION DES TAUX D'IMPOSITION PAR UNE COMMUNAUTE DE COMMUNES AYANT INSTITUE UNE TAXE PROFESSIONNELLE DE ZONE (II DE L'ARTICLE 1609 QUINQUIES C DU CODE GENERAL DES IMPOTS)

I - DONNEES

Une communauté de communes est constituée en mars 1993 entre trois communes (A, B et C) ; elle crée, avant le 1 er juillet 1993, une zone d'activités économiques qui s'étend sur une partie des communes A et B.

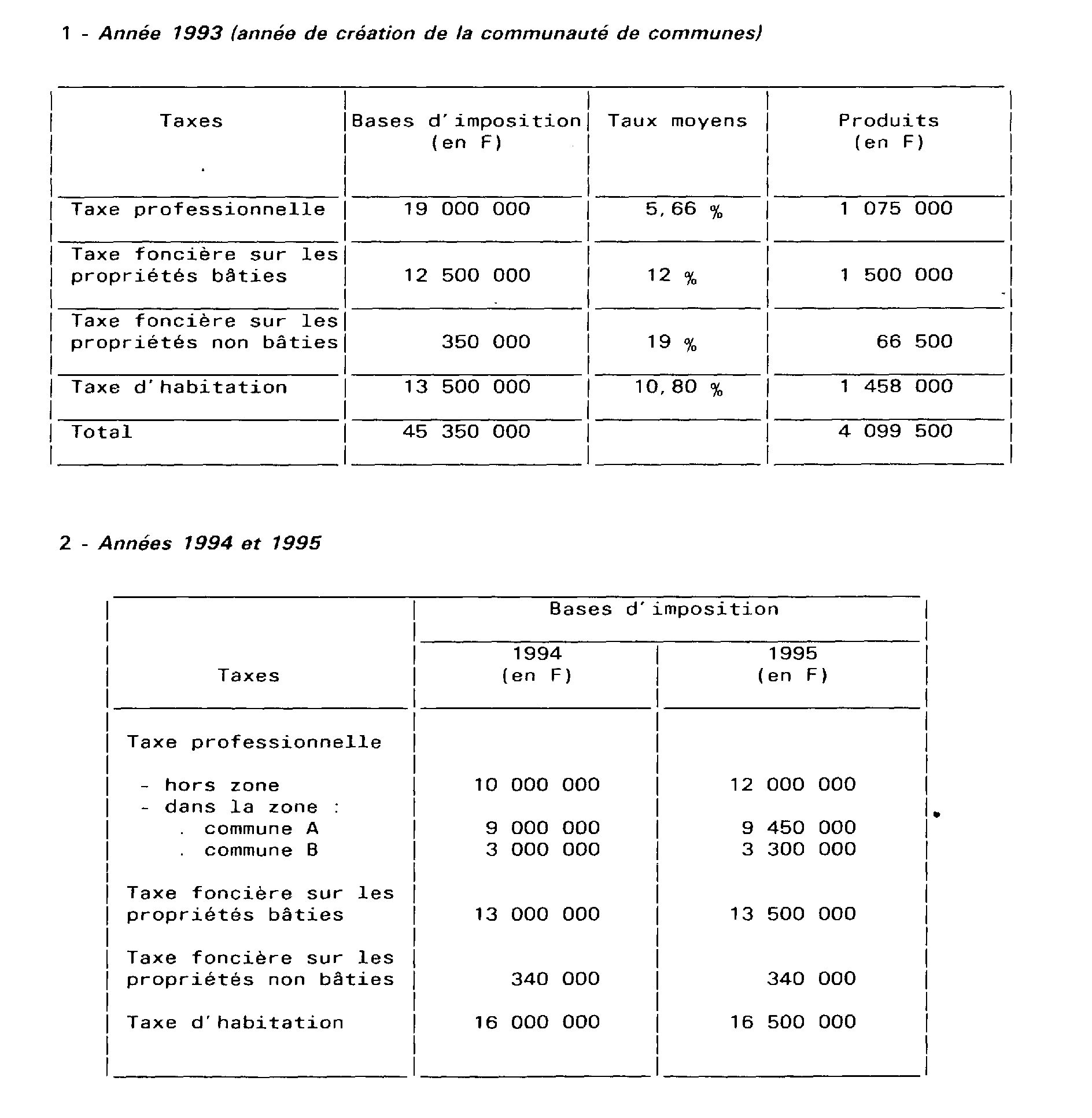

A - DONNEES RELATIVES AUX QUATRE TAXES DIRECTES LOCALES PERCUES PAR L'ENSEMBLE DES COMMUNES MEMBRES (A, B et C)

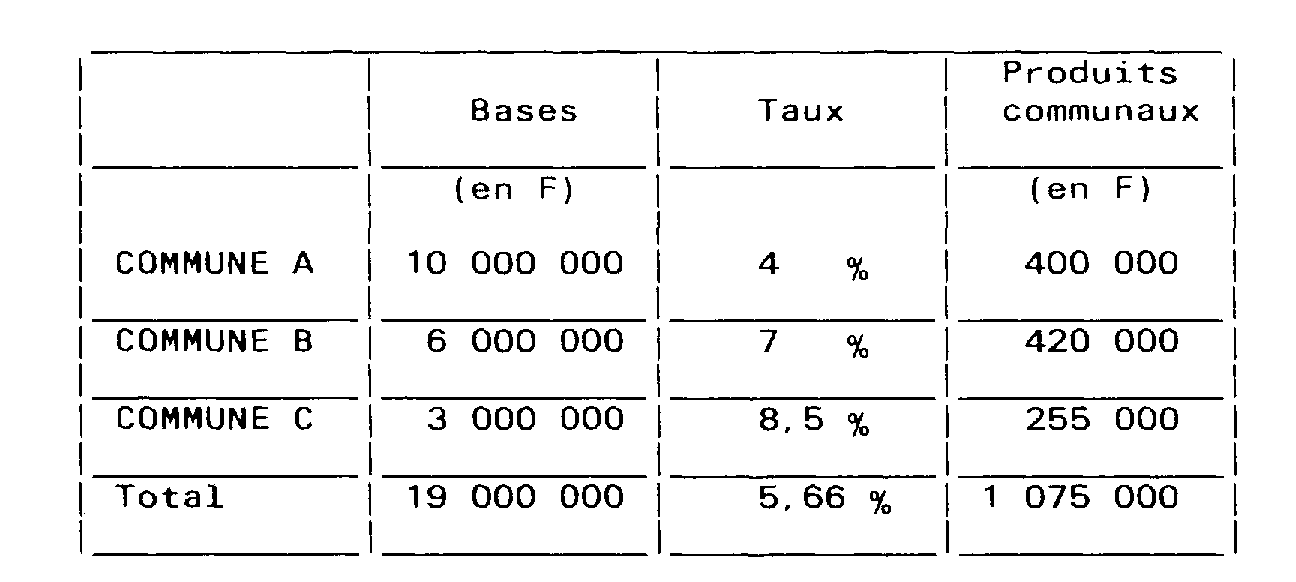

B - DONNEES RELATIVES A LA TAXE PROFESSIONNELLE PERCUE PAR LES COMMUNES MEMBRES L'ANNEE DE CREATION DE LA COMMUNAUTE DE COMMUNES (1993)

II - SEQUENCE DES OPERATIONS

A - FIXATION DES TAUX D'IMPOSITION DE LA COMMUNAUTE DE COMMUNES POUR L'ANNEE 1994

1 - Fiscalité additionnelle de la communauté de communes

Il convient de se reporter sur ce point à l'instruction n° 49 du 10 mars 1988 et à son annexe VI.

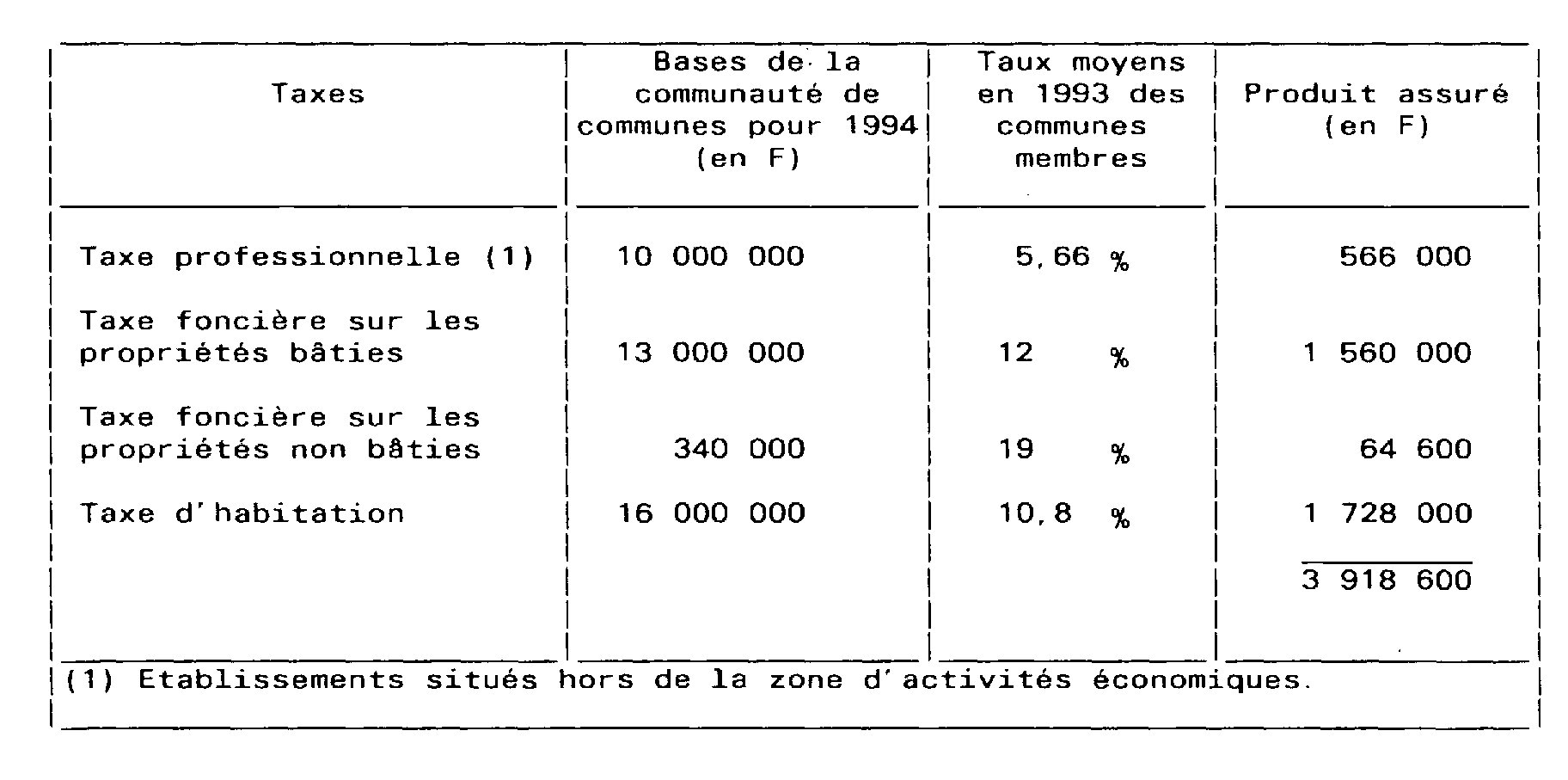

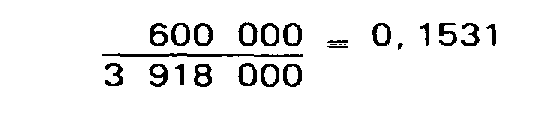

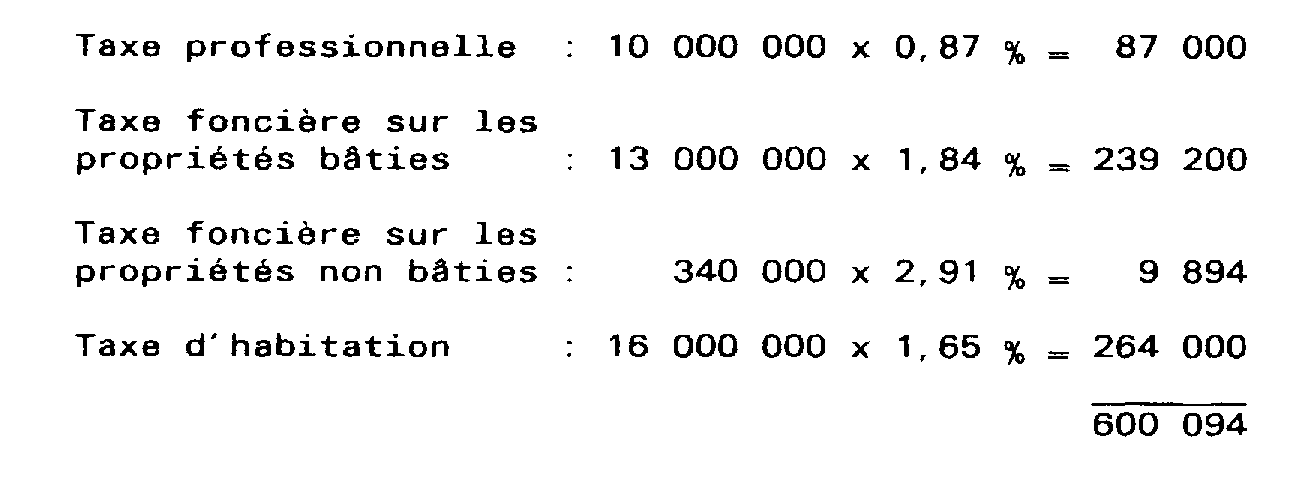

Le produit assuré de la communauté de communes (hors taxe professionnelle relative à la zone d'activités économiques) s'établit comme suit :

Le produit attendu par la communauté de communes de sa fiscalité additionnelle s'élève à 600 000 F.

Pour obtenir le produit attendu, il faut donc appliquer aux taux moyens communaux un coefficient de :

* Taux de la fiscalité additionnelle communautaire pour 1994 :

Taxe professionnelle : 5,66 % x 0,1531 = 0,87 %

Taxe foncière sur les propriétés bâties : 12 % x 0,1531 = 1,84 %

Taxe foncière sur les propriétés non bâties : 19 % x 0,1531 = 2,91 %

Taxe d'habitation : 10,80 % x 0,1531 = 1,65 %.

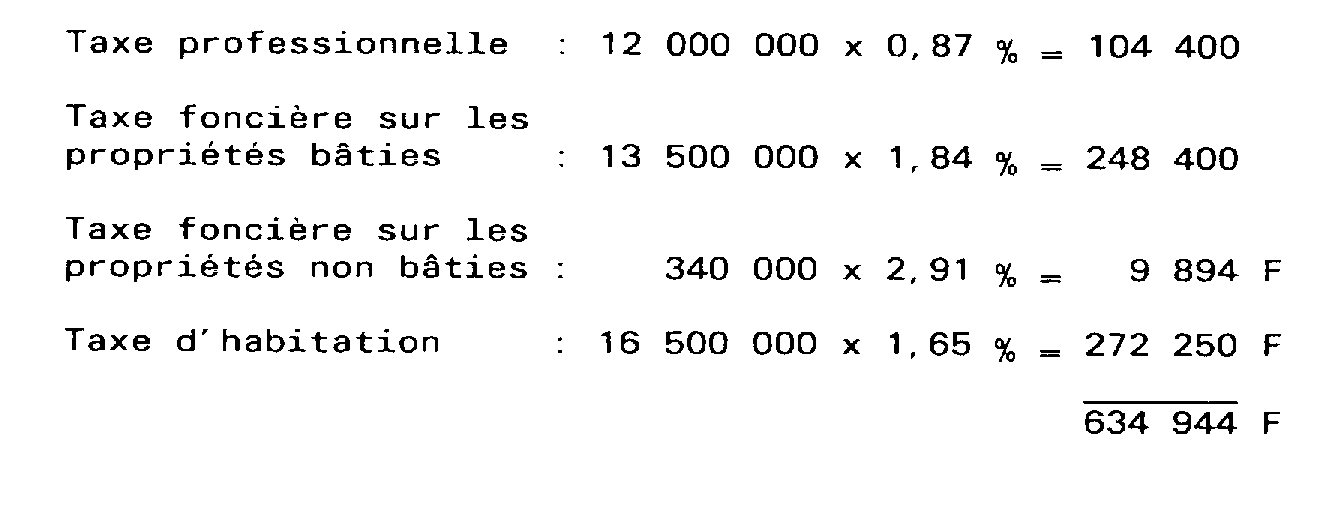

* Vérification du produit attendu :

2 - Taxe professionnelle afférente à la zone d'activités économiques

a) Détermination du taux de taxe professionnelle communautaire applicable dans la zone

Le taux moyen pondéré de taxe professionnelle en 1993, de l'ensemble des communes membres de la communauté de communes, est de 5,66 % (cf ci-dessus).

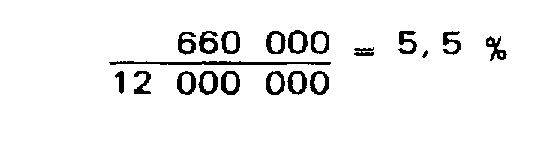

Le taux maximum de taxe professionnelle que peut fixer la communauté de communes pour la zone d'activités économiques en 1994 est de : 5,66 %, soit une produit maximum de : 12 000 000 x 5,66 % = 679 200 F.

La communauté de communes fixe le produit attendu de la taxe professionnelle dans la zone d'activités à 660 000 F. Elle doit en conséquence arrêter son taux de taxe professionnelle à :

b) Unification progressive des taux de taxe professionnelle dans la zone d'activités

Conformément au 1 du II de l'article 1609 quinquies C du code général des impôts, la communauté de communes opte pour l'unification progressive des taux de taxe professionnelle à l'intérieur de la zone.

* Période d'unification des taux

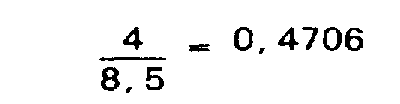

L'écart constaté en 1993 entre le taux de la commune la moins imposée (commune A dont le taux est de 4 %) et le taux de la commune la plus imposée (commune C, bien que située hors zone, et dont le taux de taxe professionnelle est de 8,5 %), cet écart est égal à :

La durée d'unification est donc de 6 ans.

* Réduction annuelle des écarts de taux

* Rapprochement des taux pour 1994

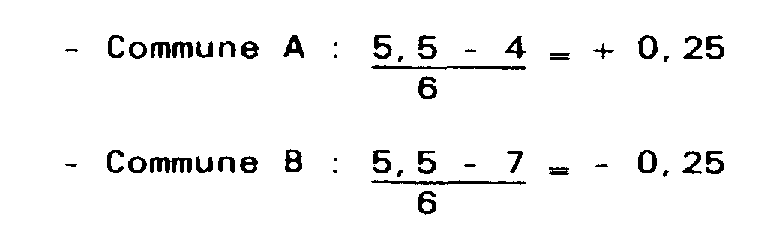

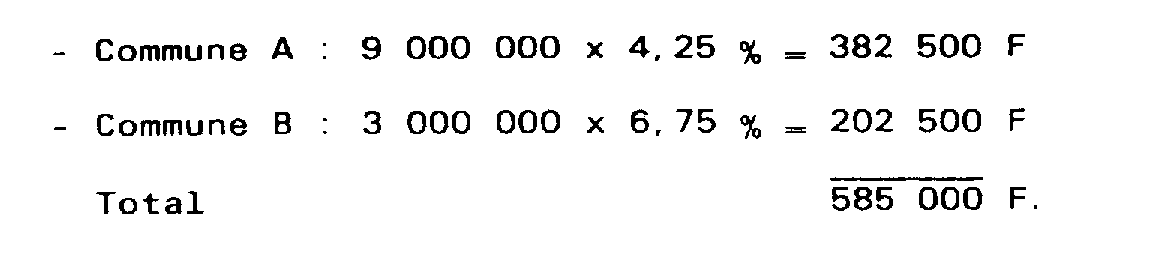

- Commune A : 4 + 0,25 = 4,25 %

- Commune B : 7 - 0,2 = 6,75 %.

* Correction des taux rapprochés

• Produit « assuré » :

• Correction applicable aux taux rapprochés

c) Taux de taxe professionnelle communautaire applicables dans chaque commune d'implantation de la zone

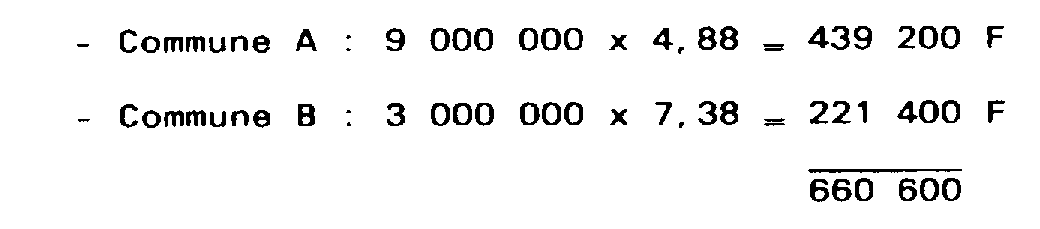

- Commune A : 4,25 + 0,625 = 4,875, arrondi à 4,88

- Commune B : 6,75 + 0,625 = 7,375, arrondi à 7,38.

d) Vérification du produit attendu de taxe professionnelle dans la zone d'activités économiques

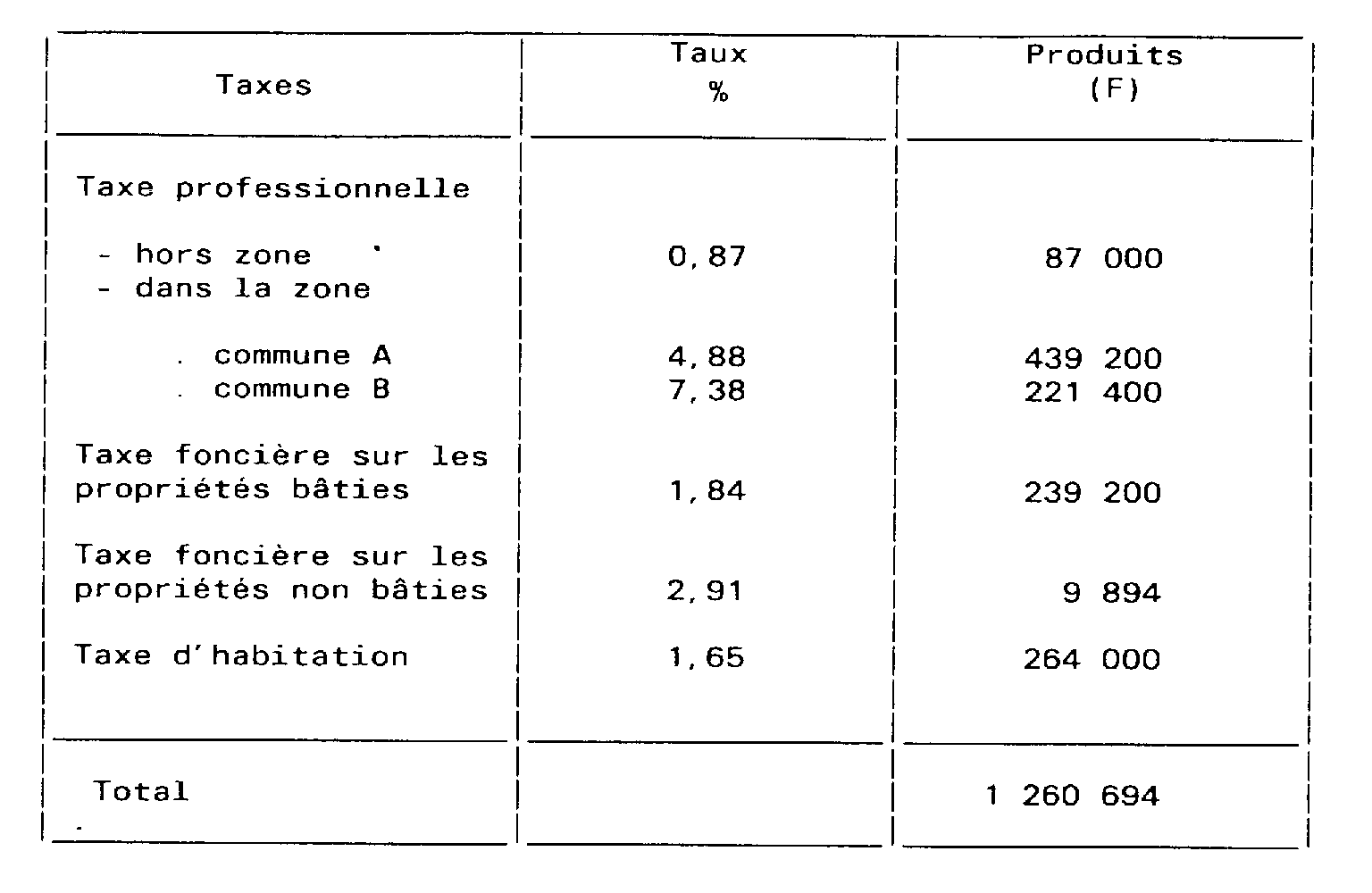

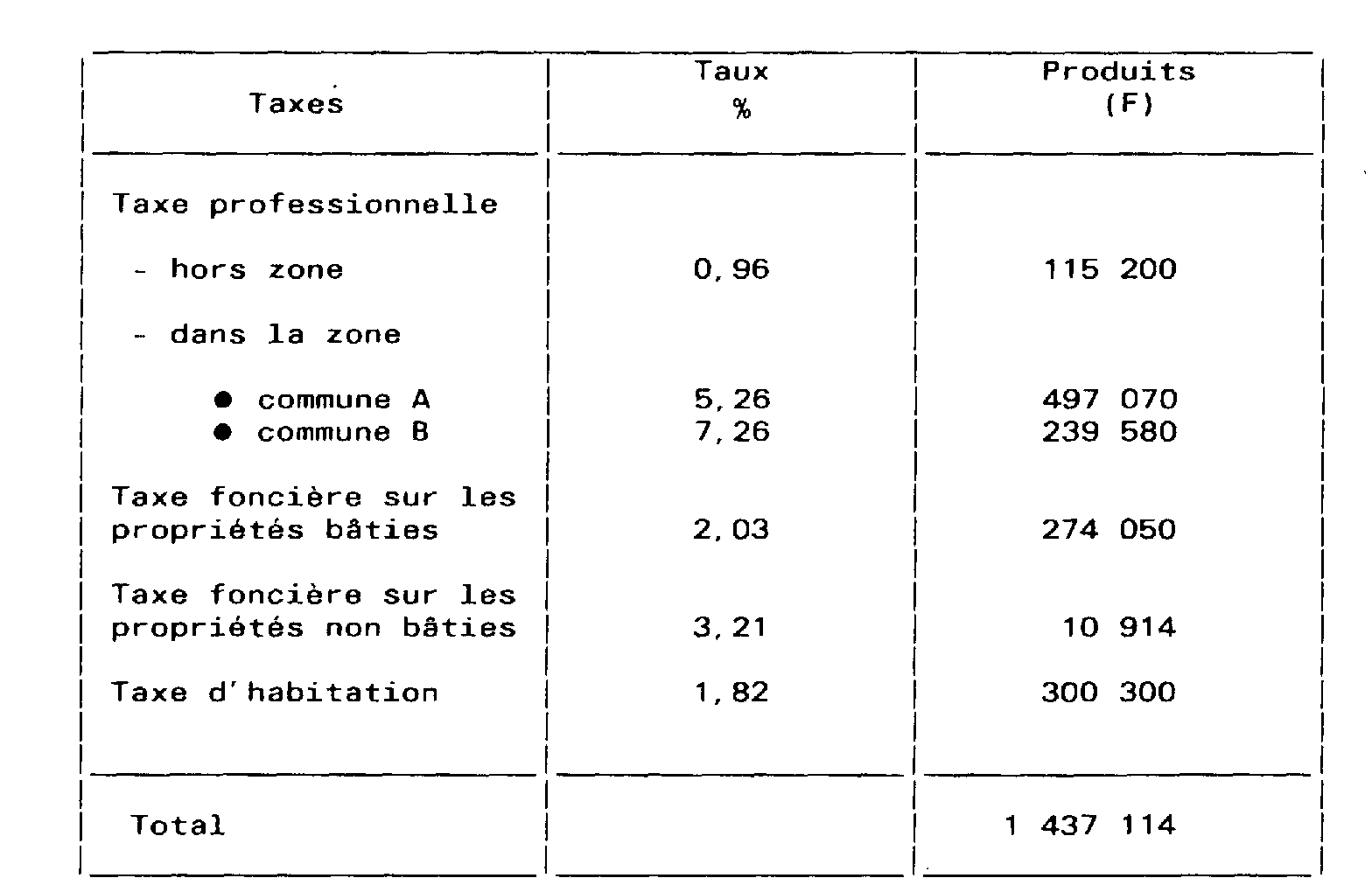

3 - Taux et produits des impositions de la communauté de communes pour 1994

Le tableau ci-après retrace les taux et le produit fiscal attendu par la communauté de communes.

B - FIXATION DES TAUX D'IMPOSITION POUR L'ANNEE 1995

1 - Fiscalité additionnelle de la communauté de communes

- Produit assuré de cette fiscalité :

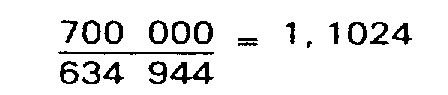

- Le produit attendu de la fiscalité additionnelle est de 700 000 F.

En supposant que la communauté de communes opte pour une variation proportionnelle des taux, pour obtenir le produit attendu, il faut donc appliquer aux taux de l'année précédente un coefficient de :

* Taux de la fiscalité additionnelle communautaire pour 1995 :

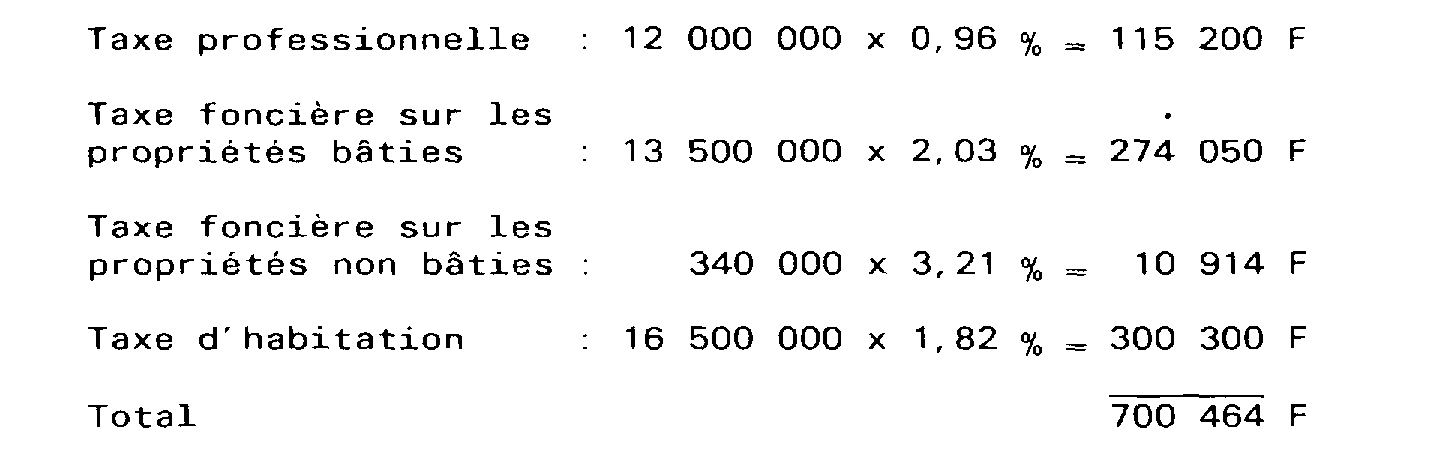

Taxe professionnelle : 0,87 % x 1,1024 = 0,96 %

Taxe foncière sur les propriétés bâties : 1,84 % x 1,1024 = 2,03 %

Taxe foncière sur les propriétés non bâties : 2,91 % x 1,1024 = 3,21 %

Taxe d'habitation : 1,65 % x 1,1024 = 1,82 %.

* Vérification du produit attendu :

2 - Taxe professionnelle afférente à la zone d'activités économiques

a) Détermination du taux de taxe professionnelle communautaire applicable dans la zone

En supposant que le respect du lien entre les taux prévu au I de l'article 1636 B sexies du code général des impôts autorise une augmentation du taux de taxe professionnelle communautairede 1,05, le taux maximum de taxe professionnelle pour 1995 est de : 5,5 x 1,05 = 5,775 % arrondi à 5,78.

La communauté de communes retient ce taux qui correspond à un produit attendu de : 12 750 000 x 5,78 % = 736 950 F.

b) Calcul des taux de taxe professionnelle applicables dans chaque commune d'implantation de la zone

* Rapprochement des taux pour 1995

- Commune A : 4 + (0,25 x 2) = 4,5 %

- Commune B : 7 - (0,25 x 2) = 6,5 %.

* Correction des taux rapprochés

- Produit « assuré » :

- Correction applicable aux taux rapprochés

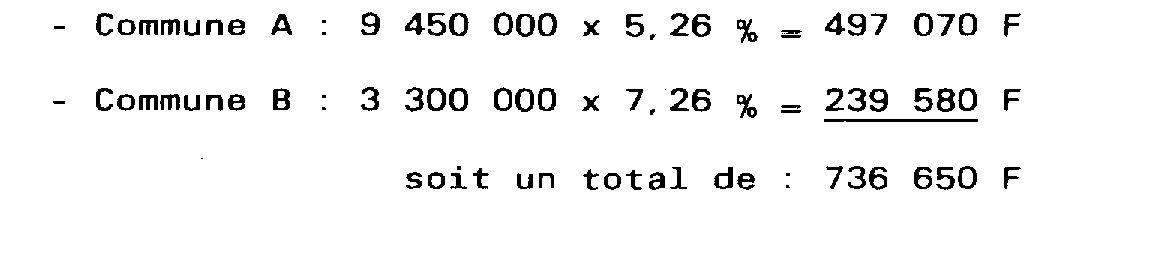

Taux de taxe professionnelle communautaire applicables dans chaque commune d'implantation de la zone :

- Commune A : 4,5 + 0,7623 = 5,2623, arrondi 5,26 %.

- Commune B : 6,5 + 0,7623 = 7,2623, arrondi à 7,26 %.

Vérification du produit de taxe professionnelle attendu dans la zone :

3 - Taux et produits des impositions de la communauté de communes pour 1995

c) Fixation des taux d'imposition pour les années suivantes dans la zone d'activités

Pour les années suivantes, les modalités de fixation des taux, en matière de fiscalité additionnelle et de taxe professionnelle pour la zone d'activités économiques, n'appellent pas d'observations supplémentaires.

Les taux seront déterminés dans les mêmes conditions que pour 1995.

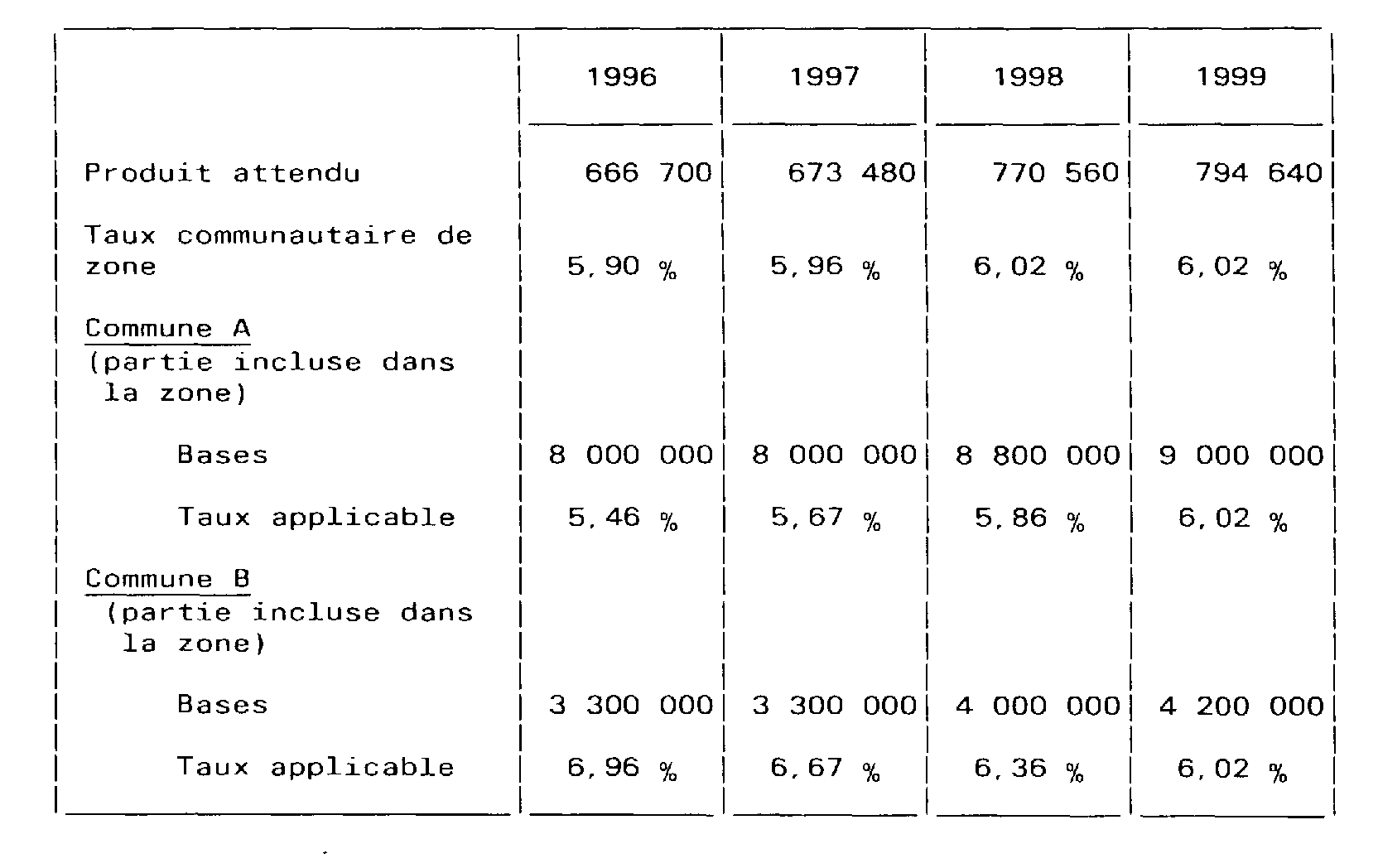

Compte tenu de l'application du lien entre les taux, de l'évolution des bases d'imposition et du produit attendu, ainsi que de l'unification progressive des taux au sein de la zone, les taux de taxe professionnelle dans la zone d'activités économiques évolueront de la façon suivante pour les années 1996 à 1999 :

1 Lorsque les communes relèvent de plusieurs départements, les communautés sont créées par arrêté conjoint des représentants de l'Etat intéressés.

2 Dans le cas contraire, les communautés de communes sont créées par arrêté conjoint des représentants de l'Etat intéressés.

3 ces mesures sont tirées du dispositif existant pour les syndicats de communes mais la loi du 6 février 1992 n'a pas appliqué aux communautés de communes les dispositions permettant, dans certains cas, à une commune de se retirer d'un syndicat sans l'accord de celui-ci.

4 Dans cette procédure. les organes dirigeants du district ou du syndicat préexistant n'ont semble-t-il pas à intervenir, à la différence des cas dans lesquels il y a transformation de groupements préexistant en communautés de villes ou communautés de communes.

5 La loi du 6 février 1992 a modifié parallèlement le seuil de population nécessaire pour constituer une communauté urbaine ; celui-ci est ramené de 50 000 habitants à 20 000 habitants, il est donc aligné sur celui des communautés de villes.

6 Pour les délibérations relatives aux taux d'imposition (cf. chapitre III).

7 Les communautés de villes ne perçoivent que la taxe professionnelle d'agglomération.

8 La délibération prévue à l'article 1464 B s'applique toujours aux opérations réalisées à compter du 1 er janvier de l'année où elle est prise (cf. DB 6-E-1391, § 22 ).

9 contrairement au taux moyen pondéré des trois taxes retenu pour le lien entre les taux qui englobe le produit des impositions perçues au profit des groupements.

10 Pour la compensation accordée au titre de 1993, il conviendra de retenir la moyenne des bases de taxe professionnelle constatée en 1992 pour les districts à fiscalité propre.

11 Pour la compensation accordée au titre de 1993, il conviendra de retenir la moyenne des bases de taxe professionnelle constatée en 1992 pour les districts à fiscalité propre.