B.O.I. N° 36 du 22 février 1993

SECTION II -

COMMUNAUTES DE COMMUNES

SOUS-SECTION I :

DETERMINATION DES BASES IMPOSABLES AU PROFIT DES COMMUNAUTES DE COMMUNES

95L'existence, dans le ressort des communautés de communes et des groupements de communes faisant application du II de l'article 1609 quinquies C du code général des impôts, d'une zone d'activités dans laquelle des bases de taxe professionnelle sont taxées à un taux différent de celui voté par la communauté de communes pour la partie de son territoire non compris dans cette zone (cf. ci-après : Fixation des taux d'imposition) emporte plusieurs conséquences.

1 - en ce qui concerne les redevables de la taxe professionnelle

a/

96Les redevables de la taxe professionnelle sont tenus de déclarer, dans chaque commune, l'ensemble des éléments d'imposition à cette taxe qui y sont situés. Dès lors en effet que ces éléments sont imposés à un même taux, il n'est pas nécessaire d'exiger une déclaration par établissement.

Cette règle est désormais remise en cause lorsqu'une communauté de communes ou un groupement de communes fait application du II de l'article 1609 quinquies C du code général des impôts.

Dans ce cas en effet, les éléments d'imposition à la taxe professionnelle, bien que situés dans une même commune, ne sont pas taxés à un même taux.

En conséquence, les redevables de la taxe professionnelle qui, dans les communes d'implantation de la zone, exploitent plusieurs établissements situés les uns dans la zone, les autres hors de la zone, doivent désormais souscrire, dans une même commune, deux déclarations :

- l'une afférente aux éléments d'imposition situés dans la zone d'activités ;

- l'autre comportant les éléments d'imposition situés hors de la zone.

b/

97Les installations d'un même contribuable situées dans une même commune peuvent désormais constituer deux établissements exceptionnels au regard de la péréquation départementale de la taxe professionnelle (cf. ci-après).

c/

Lorsqu'un redevable de la taxe professionnelle bénéficie dans une commune d'implantation de la zone d'un écrêtement des bases d'imposition par rapport à la patente (art. 1472 du code général des impôts), il convient de répartir cet écrêtement entre l'établissement situé dans la zone et celui situé hors de la zone, au prorata des bases brutes de chacun de ces établissements pour la première année d'application de la taxe professionnelle de zone.

2 - en ce qui concerne les communautés de communes et les groupements faisant application du II de l'article 1609 quinquies C

98Les services fiscaux devront désormais notifier distinctement :

- d'une part, les bases de la taxe professionnelle des entreprises situées dans la zone d'activités :

- d'autre part, les bases de la taxe professionnelle des entreprises situées hors de la zone d'activités.

Ces bases sont déterminées, distinctement, en fonction des délibérations prises par la communauté qui peuvent être différentes, dans leur nature et leurs modalités, selon qu'elles se rapportent ou non à la zone.

Les bases de taxe professionnelle imposables au profit de la communauté de communes sont taxées distinctement, selon qu'ellès se rapportent à des éléments situés hors de la zone ou dans la zone et donnent lieu, pour une même entreprise, à des avis d'imposition distincts.

SOUS-SECTION II :

PEREQUATION DEPARTEMENTALE DE LA TAXE PROFFESSIONNELLE

I - ETABLISSEMENTS EXCEPTIONNELS SITUES DANS UNE ZONE D'ACTIVITES ECONOMIQUES OU IL EST FAIT APPLICATION DU II DE L'ARTICLE 1609 QUINQUIES C DU CODE GENERAL DES IMPOTS

Les commentaires ci-après sont valables non seulement pour les communautés de communes mais également pour les groupements (districts à fiscalité propre ou communautés urbaines) ayant opté pour une taxe professionnelle de zone.

Conformément à l'article 95 de la loi relative à l'administration territoriale de la République, lorsque les bases d'imposition d'un établissement implanté dans la zone d'activités économiques, rapportées au nombre d'habitants de la commune sur le territoire de laquelle est situé l'établissement, excédent deux fois la moyenne nationale des bases communales de taxe professionnelle par habitant, il est perçu directement un prélèvement assis sur les bases de taxe professionnelle de la communauté de communes, au profit du fonds départemental de péréquation de taxe professionnelle.

Les modalités d'application de cette péréquation dans la zone d'activités sont identiques à celles exposées ci-dessus pour les communautés de villes, étant précisé que :

- l'établissement s'entend de l'ensemble des installations utilisées par un assujetti dans la partie de la zone ressortissant d'une même commune, soit que ces installations soient établies à un même endroit, soit qu'elles soient affectées à la même activité ou à des activités connexes ou complémentaires ;

- la règle du butoir de 80 % limitant l'assiette du prélèvement pour les établissements créés avant 1976 n'est pas applicable ;

- le taux de taxe professionnelle à retenir pour le calcul du prélèvement est celui appliqué au profit de la communauté de communes ou du groupement, au titre de l'année considérée, dans la zone, ou partie de zone, où se trouve situé l'établissement ; en cas d'unification progressive des taux de taxe professionnelle au sein de la zone, ce taux peut être différent de celui voté par la communauté de communes pour la zone.

II - ETABLISSEMENTS EXCEPTIONNELS SITUES HORS D'UNE ZONE D'ACTIVITES

100Conformément à l'article 120 de la loi déjà citée (codifié au I quater de l'article 1648 A du code général des impôts), la péréquation départementale de taxe professionnelle concerne également les communautés de communes, et les districts créés après la promulgation de la loi du 6 février 1992.

Il n'y a pas lieu, à cet égard, de distinguer selon que la communauté de communes est créée ex nihilo ou résulte de la transformation d'un groupement préexistant ou d'une substitution à un groupement préexistant.

101Une communauté urbaine constituée postérieurement à la promulgation de la loi précitée n'entre pas en revanche dans le champ d'application de la mesure.

Hors des zones d'activités, la péréquation départementale s'applique aux communautés de communes dans les même conditions que pour les communes (cf. BO DGI 6 E-2-80), étant observé que :

- la règle du butoir de 80 % limitant l'assiette du prélèvement pour les établissements créés avant 1976 n'est pas applicable :

- le taux de taxe professionnelle à retenir pour le calcul du prélèvement est celui appliqué, au titre de l'année considérée, par la communauté de communes hors de la zone d'activités, ou le district.

SOUS-SECTION III :

PEREQUATION DEPARTEMENTALE DE LA TAXE PROFESSIONNELLE DES MAGASINS DE GRANDE SURFACE

102L'article 1648 AA du code général des impôts prévoit une péréquation intercommunale de la taxe professionnelle acquittée par les commerces de détail dont la création ou l'extension est subordonnée à une autorisation de la commission départementale d'urbanisme commercial.

103 1 - La communauté de communes ne perçoit qu'une fiscalité additionnelle

La péréquation prévue par l'article 1648 AA du code général des impôts ne porte que sur les bases communales de taxe professionnelle.

Dès lors, les bases de taxe professionnelle des magasins de grande surface imposées au profit d'une communauté de communes ne sont pas concernées par cette péréquation.

104 2 - La communauté de communes a institué une taxe professionnelle de zone

Bien que la communauté de communes soit substituée aux communes pour la perception de la taxe professionnelle dans la zone d'activités, les bases de taxe professionnelle de la zone sont des bases imposées au profit de la communauté ; elles ne sont donc pas soumises à la péréquation départementale des bases communales de la taxe professionnelle.

Ces principes sont applicables à tous les groupements faisant application du régime prévu au II de l'article 1609 quinquies C.

CHAPITRE III -

FIXATION DES TAUX D'IMPOSITION

SECTION I -

COMMUNAUTES DE VILLES

105Les communautés de villes sont substituées aux communes membres pour l'application des dispositions relatives à la taxe professionnelle (article 1609 nonies C du code général des impôts).

Elles sont donc appelées à en voter le taux et à en percevoir le produit.

SOUS-SECTION I :

FIXATION DU TAUX DE LA TAXE PROFESSIONNELLE

I - DISPOSITIONS PERMANENTES

L'article 1609 nonies C du code général des impôts prévoit qu'une communauté de villes vote le taux de la taxe professionnelle dans les conditions prévues au II de l'article 1636 B decies, c'est-à-dire dans les limites définies au I de l'article 1636 B sexies et à l'article 1636 B septies du code précité.

A - PLAFONNEMENT DU TAUX DE LA TAXE PROFESSIONNELLE

106Conformément à l'article 1636 B septies du code général des impôts, le taux de taxe professionnelle voté par la communauté de villes ne peut comme pour les communes, excéder deux fois le taux moyen de cette taxe, constaté l'année précédente au niveau national, pour l'ensemble des communes.

B - APPLICATION DU LIEN ENTRE LE TAUX DE TAXE PROFESSIONNELLE ET LE TAUX MOYEN DES TROIS AUTRES TAXES

107Conformément au b du 1 de l'article 1636 B sexies du code général des impôts auquel renvoie l'article 1636 B decies, la variation du taux de la taxe professionnelle est liée à celle des taux des autres taxes.

Le taux de taxe professionnelle des communautés de villes est déterminé selon les mêmes modalités que celui des syndicats d'agglomération nouvelle (cf instruction n° 49 du 10 mars 1988, § 170 à 176).

Le taux de la taxe professionnelle ne peut augmenter dans une proportion supérieure à l'augmentation du taux moyen pondéré de la taxe d'habitation ou, si elle est inférieure, à celle du taux moyen pondéré de taxe d'habitation et des taxes foncières constatées pour l'ensemble des communes membres de la communauté, l'année précédant celle au titre de laquelle la communauté vote son taux de taxe professionnelle.

Il doit être diminué dans une proportion au moins égale, soit à la diminution du taux moyen pondéré de la taxe d'habitation ou à celle du taux moyen pondéré de la taxe d'habitation et des taxes foncières constatées l'année précédente pour l'ensemble des communes membres, soit à la plus importante de ces diminutions lorsque ces deux taux sont en baisse.

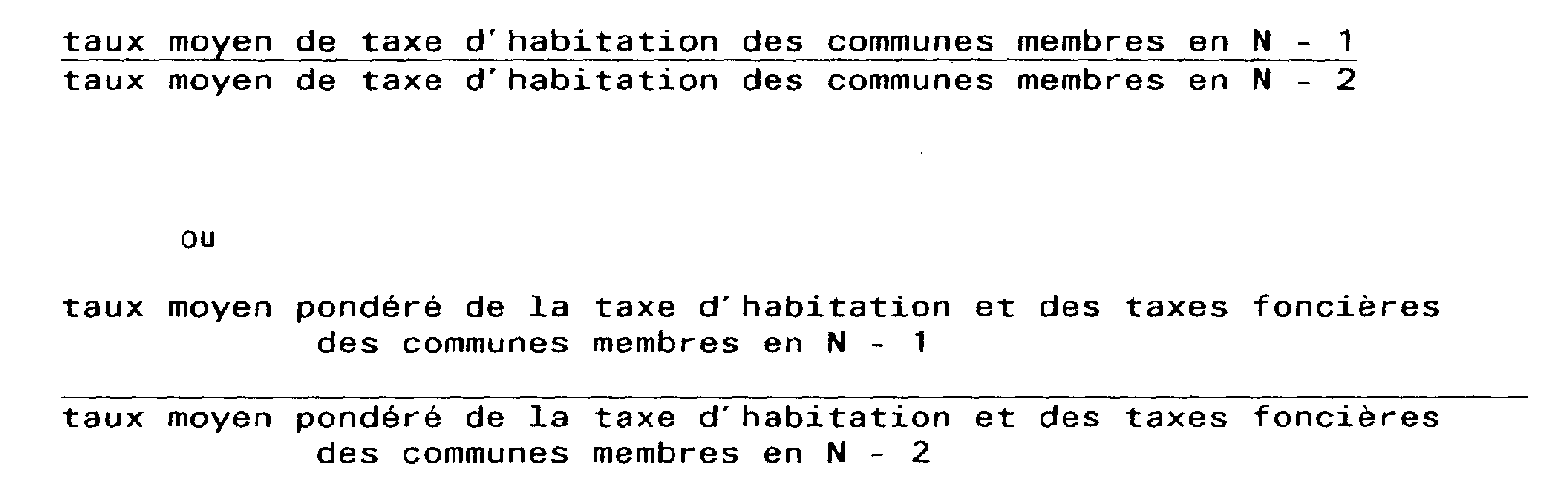

Sous réserve du plafonnement ou de l'utilisation de la majoration spéciale, le taux maximum de taxe professionnelle que peut voter la communauté de villes au titre d'une année N est donc égal au taux de taxe professionnelle qu'elle a voté au titre de l'année N - 1, multiplié par le plus faible des deux rapports suivants :

Le taux moyen de taxe d'habitation est égal au rapport, exprimé en pourcentage, entre :

- d'une part, l'ensemble des produits de taxe d'habitation compris dans les rôles généraux et perçus au profit des communes membres de la communauté de villes et, le cas échéant, des groupements auxquels elles appartiennent ;

- et, d'autre part, les bases nettes d'imposition communales correspondantes.

Le taux moyen pondéré de la taxe d'habitation et des taxes foncières est égal au rapport, exprimé en pourcentage, entre :

- d'une part, la somme des produits de ces trois taxes compris dans les rôles généraux et perçus au profit des communes membres, et, le cas échéant, des groupements auxquels elles appartiennent.

- et d'autre part, la somme des bases nettes communales correspondantes.

C - EXCEPTIONS A LA REGLE DU LIEN ENTRE LES TAUX

108 1 - Diminution du taux de la taxe d'habitation et des taxes foncières des communes membres sans application du lien entre les taux

Le 2 du I de l'article 1636 B sexies du code général des impôts autorise les collectivités locales à diminuer dans certains cas le taux de la taxe d'habitation et les taux des taxes foncières sans avoir à diminuer parallèlement le taux de la taxe professionnelle. Mais ces dispositions ne doivent pas, par elles-mêmes, permettre d'augmenter le taux de la taxe professionnelle.

Ces dispositions ont été commentées dans les instructions n° 49 du 2 mars 1989.et 56 du 12 mars 1990.

Elles sont susceptibles, comme pour les syndicats d'agglomération nouvelle (cf § 37 de l'instruction n° 49 du 2 mars 1989), de s'appliquer à la variation du taux de la taxe d'habitation et à celle du taux moyen pondéré des trois taxes prises en compte pour la détermination du taux de taxe professionnelle de la communauté de villes.

Il convient donc, le cas échéant, de corriger la somme des produits de taxe d'habitation et/ou la somme des produits des trois taxes perçus l'année précédente par les communes membres et qui sont retenus pour calculer la variation du taux de la taxe d'habitation et celle du taux moyen pondéré des trois taxes de l'ensemble des communes membres. Ces sommes doivent être majorées du produit correspondant aux diminutions de taux opérées, la même année, par les communes membres, en application du 2 du I de l'article 1636 B sexies du code général des impôts.

Il n'y a pas lieu en revanche d'effectuer cette correction pour déterminer l'augmentation possible du taux de la taxe professionnelle (cf annexe II de l'instruction n° 49 du 2 mars 1989).

2 - Utilisation de la majoration spéciale

109Les communautés de villes peuvent, comme les départements et les communes, faire application de la majoration spéciale du taux de taxe professionnelle prévue au 3 de l'article 1636 B sexies lorsque :

- le taux de taxe professionnelle voté par la communauté de villes pour l'année d'imposition est inférieur au taux moyen constaté pour cette taxe, l'année précédente, au plan national, pour l'ensemble des communes ;

- le taux moyen pondéré des trois autres taxes (taxe d'habitation et taxes foncières) constaté l'année précédente pour l'ensemble des communes membres de la communauté de villes est supérieur au taux moyen constaté cette même année au plan national pour l'ensemble des communes.

Le taux moyen pondéré des trois taxes retenu pour l'application de la majoration spéciale est déterminé, abstraction faite des impositions perçues dans les communes membres au profit des groupements à contribution fiscalisée auxquels elles appartiennent 9 .

Sous réserve de ces observations, le calcul du taux de la majoration spéciale doit être effectué pour les communautés de villes, dans les conditions habituelles (cf instruction n° 49 du 10 mars 1988 § 116 à 128).