B.O.I. N° 178 du 27 OCTOBRE 2005

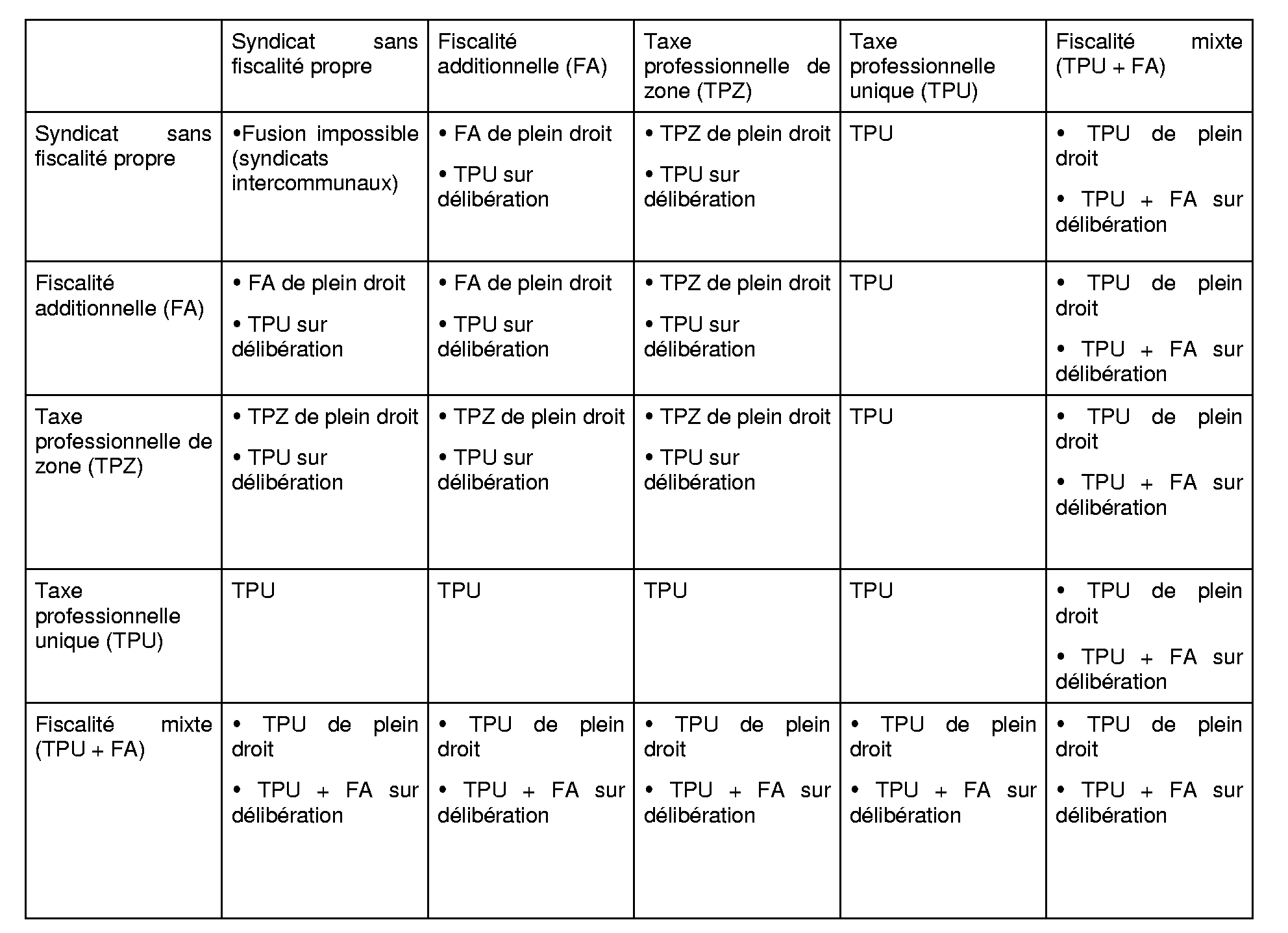

ANNEXE I : REGIME FISCAL APPLICABLE AUX EPCI ISSUS D'UNE FUSION

ANNEXE II : FIXATION DES TAUX ADDITIONNELS D'UN EPCI ISSU D'UNE FUSION AU TITRE DE LA 1 ère ANNEE SUIVANT CELLE DE LA FUSION

I. Données

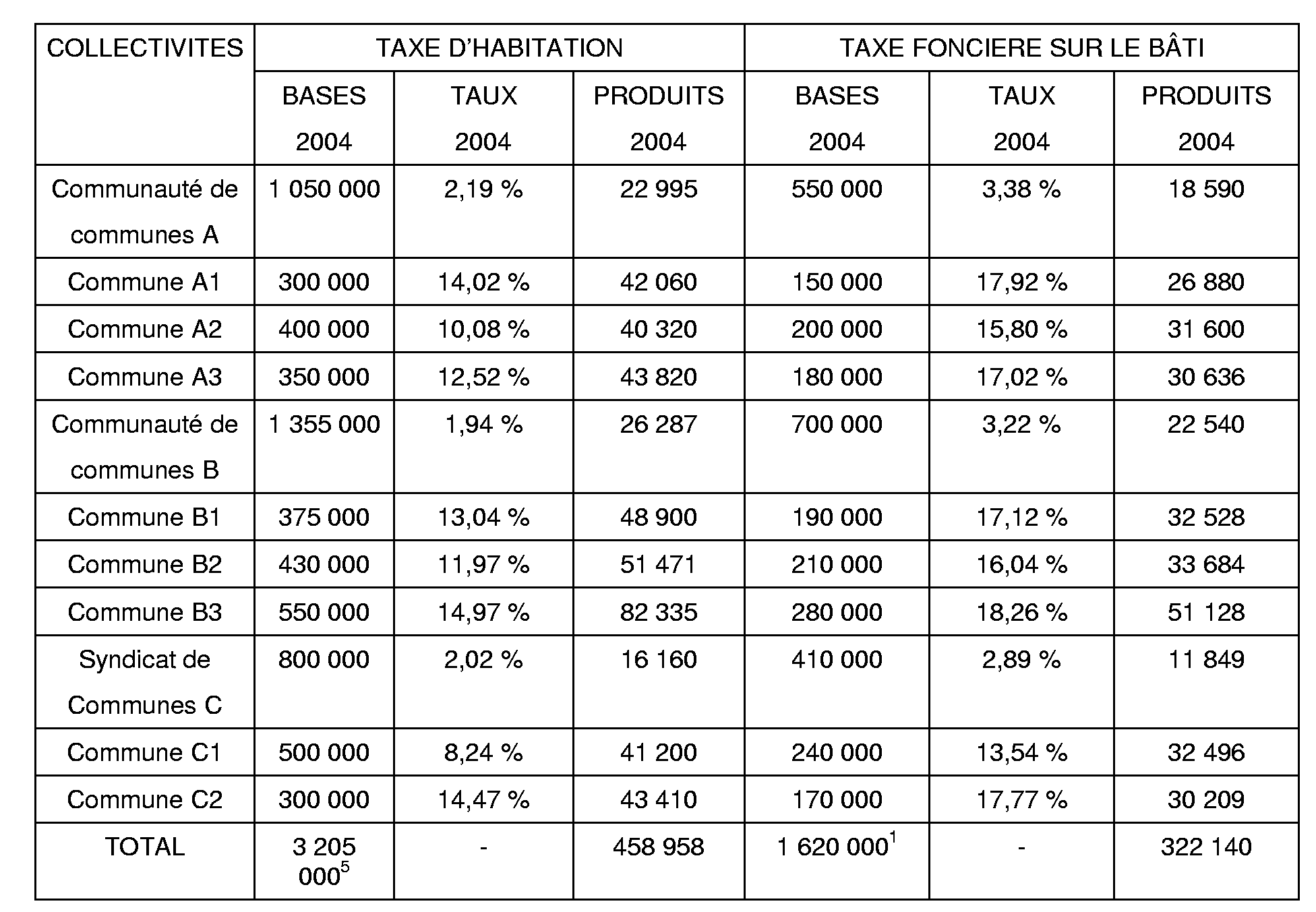

Par arrêté préfectoral du 25 novembre 2004, les deux communautés de communes A et B soumises au régime de la fiscalité additionnelle et le syndicat de communes sans fiscalité propre C fusionnent.

Les communautés de communes A et B comprennent chacune trois communes respectivement désignées A1, A2, A3 et B1, B2 et B3. Le syndicat de communes C comprend deux communes C1 et C2.

L'EPCI issu de la fusion est une communauté de communes. Celle-ci n'a pas opté, au titre de 2005, pour le régime de la taxe professionnelle unique. Au titre de la première année suivant celle de la fusion, elle est donc soumise de plein droit au régime de la fiscalité additionnelle. 5

Les taux d'imposition de l'EPCI issu de la fusion peuvent être déterminés, au titre de la première année suivant celle de la fusion, selon l'une des méthodes ci-après.

II. Détermination des taux d'imposition

A. Méthode visée au I de l'article 1636 B sexies du CGI

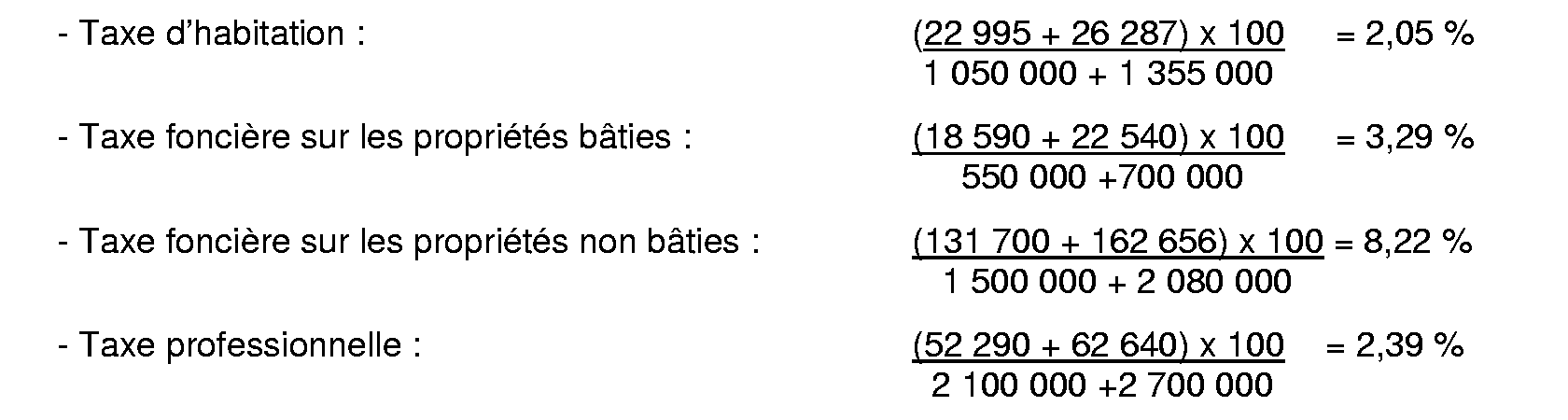

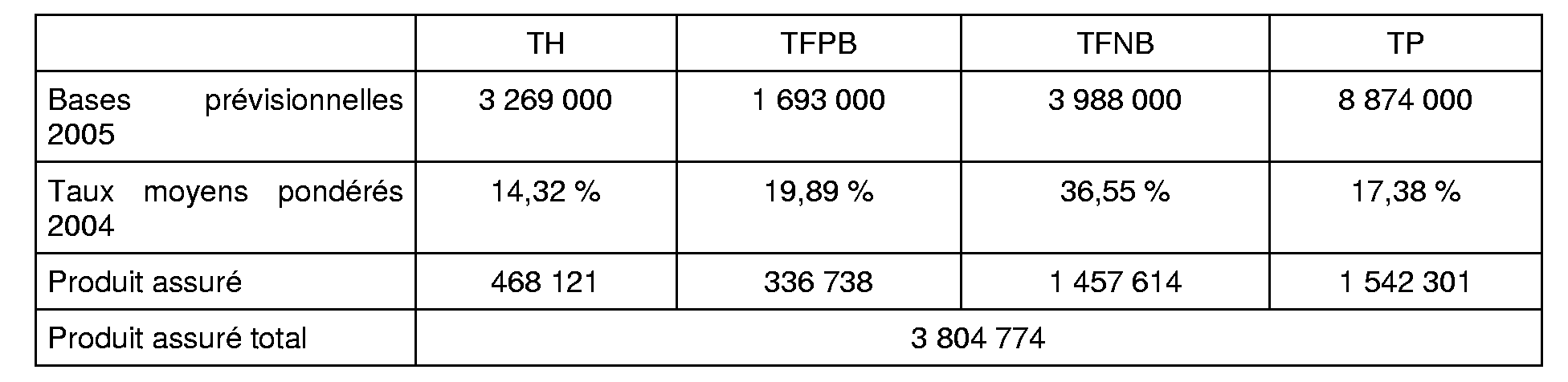

1. Calcul des taux moyens pondérés de fiscalité additionnelle des EPCI à fiscalité additionnelle au titre de l'année de la fusion

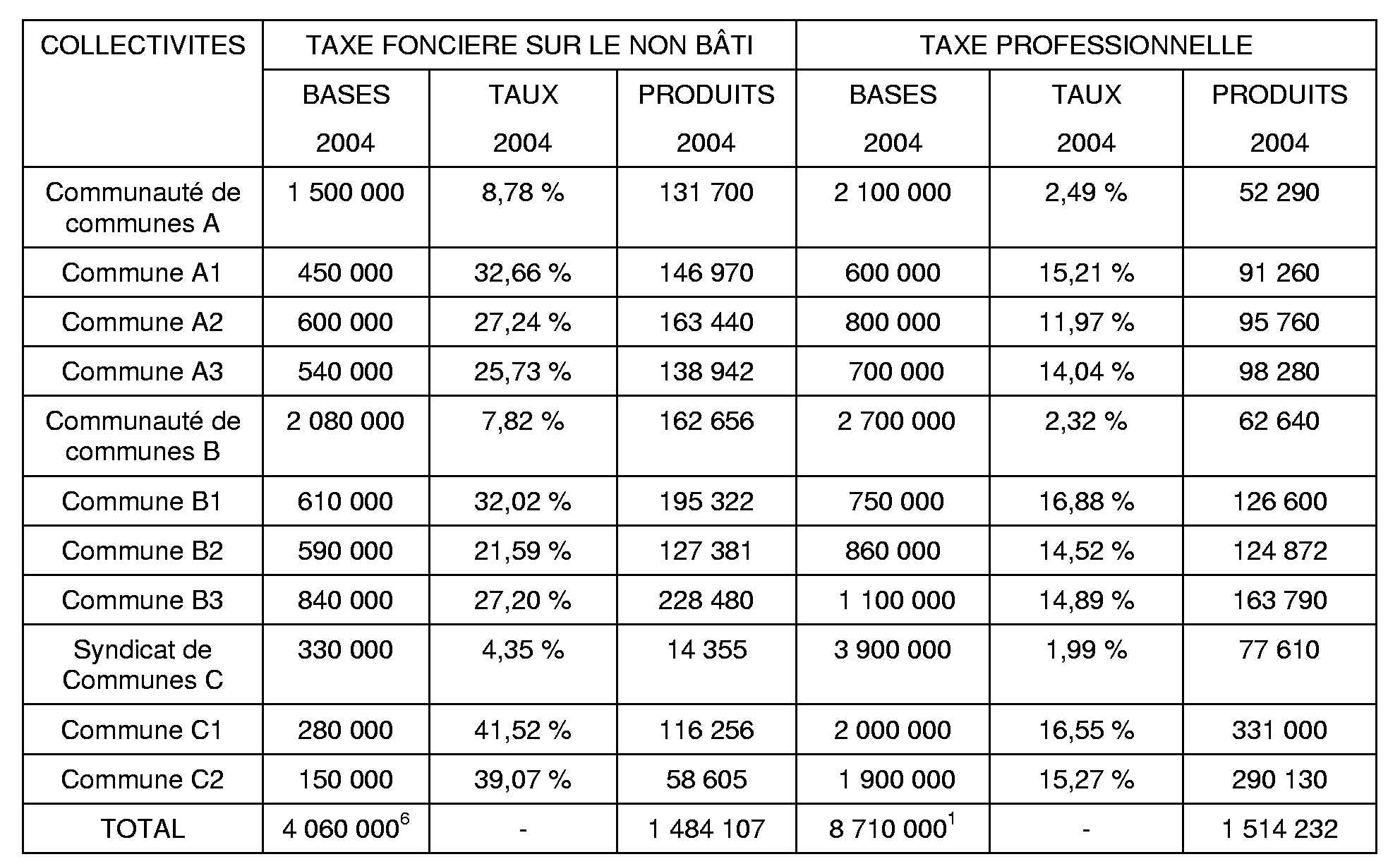

Pour le calcul de ces taux additionnels au titre de 2004, il est tenu compte pour chaque taxe des bases et des produits compris dans les rôles généraux établis pour cette même année au profit des communautés de communes A et B.

2. Détermination du produit assuré et fixation des taux de fiscalité additionnelle de l'EPCI issu de la fusion au titre de 2005

Le produit assuré à l'EPCI correspondant à son produit attendu, celui-ci décide de maintenir les taux moyens ainsi constatés.

B. Méthode visée au II de l'article 1636 B sexies du CGI (cf. création ex-nihilo d'un EPCI à fiscalité additionnelle)

La séquence des opérations est la suivante :

1. Calcul des taux moyens pondérés au titre de l'année de la fusion

2. Calcul du produit assuré

3. Calcul des taux additionnels de l'EPCI

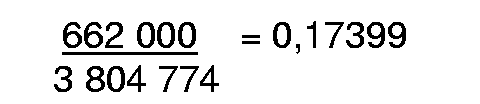

Au titre de la première année suivant celle de la fusion, le produit attendu de l'EPCI est égal à 662 000 €.

Le coefficient de variation proportionnelle à appliquer à chacun des taux moyens pondérés précédemment calculés est le suivant :

Dès lors, les taux de fiscalité additionnelle de l'EPCI issu de la fusion sont les suivants :

ANNEXE III : FIXATION DU TAUX DE TAXE PROFESSIONNELLE DE ZONE D'UN EPCI ISSU D'UNE FUSION AU TITRE DE LA 1 ère ANNEE SUIVANT CELLE DE LA FUSION

I. Données

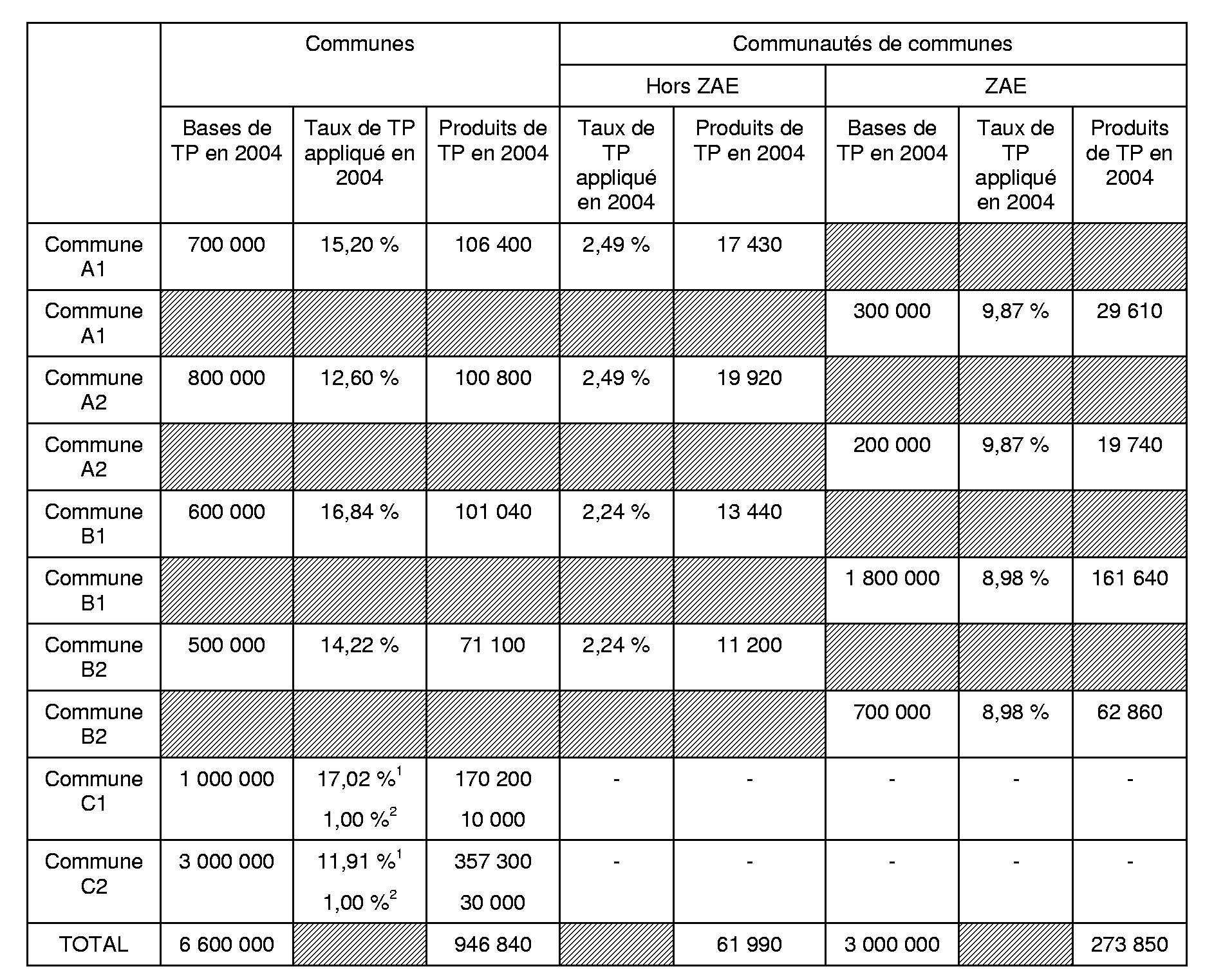

Par arrêté préfectoral du 15 décembre 2004, il est procédé à la fusion des deux communautés de communes A et B soumises au régime de la taxe professionnelle de zone et du syndicat de communes C.

Les communautés de communes A et B comprennent chacune deux communes respectivement désignées A1, A2 et B1, B2. Le syndicat de communes C comprend deux communes C1 et C2.

L'EPCI issu de la fusion est une communauté de communes. Celle-ci n'a pas opté, au titre de 2005, pour le régime de la taxe professionnelle unique. Au titre de la première année suivant celle de la fusion, elle est donc soumise de plein droit au régime de la taxe professionnelle de zone.

Les modalités de fixation des taux de fiscalité additionnelle d'un EPCI à taxe professionnelle de zone issu d'une fusion étant analogues à celles applicables pour les EPCI issus d'une fusion soumis au régime de la fiscalité additionnelle (cf. annexe II), seule la mise en oeuvre des dispositions afférentes à la taxe professionnelle de zone est ici envisagée. 7 8

II. Détermination du taux maximum de taxe professionnelle au titre de la première année suivant celle de la fusion

Le taux maximum de taxe professionnelle de zone applicable l'année suivant celle de la fusion correspond, soit au taux moyen pondéré constaté l'année précédente dans les communes membres, soit au plus important des taux de taxe professionnelle de zone constaté cette même année si ce dernier est supérieur au taux moyen pondéré.

1. Calcul du taux moyen pondéré de taxe professionnelle

Le taux moyen pondéré de taxe professionnelle constaté l'année de la fusion dans les communes membres est égal à :

2. Taux maximum de taxe professionnelle de zone

Le taux moyen pondéré calculé (13,36 %) est supérieur au plus élevé des taux de taxe professionnelle de zone appliqués au titre de l'année de la fusion (9,87 %). Dès lors, le taux maximum de taxe professionnelle de zone applicable l'année suivant celle de la fusion est égal au taux moyen pondéré soit 13,36 %.

Il est rappelé que le taux de taxe professionnelle de zone voté dans la limite de 13,36 % par la communauté de communes issue de la fusion peut être immédiatement appliqué sur tout le périmètre de la ZAE. Cependant, de manière facultative, cet EPCI peut mettre en oeuvre un mécanisme d'unification progressive des taux de taxe professionnelle de zone.

ANNEXE IV : RETRAIT D'UNE COMMUNE D'UNE COMMUNAUTE DE COMMUNES OU D'UNE COMMUNAUTE D'AGGLOMERATION SOUMISE AU REGIME DE LA TAXE PROFESSIONNELLE UNIQUE

I. Données

Par arrêté préfectoral du 15 décembre 2004, la commune A, membre de la communauté de communes Y soumise au régime de la taxe professionnelle unique, est autorisée par le représentant de l'Etat dans le département à se retirer de cet EPCI pour adhérer à un autre EPCI à fiscalité propre.

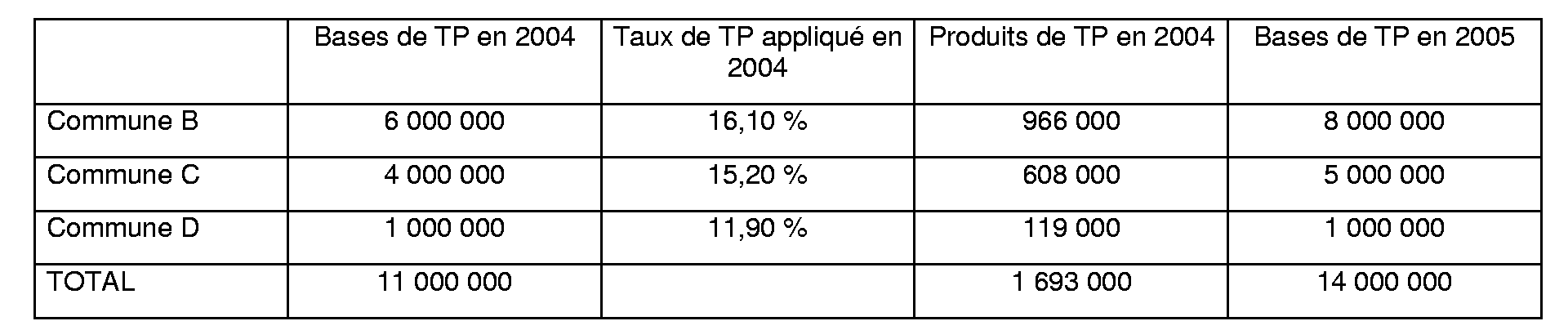

Au titre de 2004, la communauté de communes était composée de la commune précitée ainsi que de trois autres communes B, C et D. Elle n'avait pas, au titre de cette même année, achevé son processus d'unification des taux dont le terme était prévu pour 2006.

Au titre de 2005, la communauté de communes décide de voter son taux de taxe professionnelle unique dans la limite du taux moyen pondéré de taxe professionnelle de ses communes membres, exclusion faite la commune qui s'est retirée.

II. Séquence des opérations

A. Fixation des taux en 2005

1. Détermination du taux maximum de taxe professionnelle

Au titre de l'année du retrait de la commune, soit 2004, le taux moyen pondéré de taxe professionnelle de l'EPCI, commune A exclue, s'établit à :

La communauté de communes ne peut donc voter, au titre de 2005, un taux de taxe professionnelle supérieur à 15,39 %.

Par une délibération prise le 31 mars 2005, elle décide de fixer son taux à 15,30 % pour l'année 2005.

2. Détermination de la durée d'unification des taux de taxe professionnelle

La commune la moins imposée, au titre de 2004, était la commune D avec un taux de 11,90 %.

La commune la plus imposée, au titre de 2004, était la commune B avec un taux de 16,10 %.

La période d'unification des taux est donc de trois ans pour les trois communes restant membres de la communauté de communes Y et s'achèvera donc en 2007.

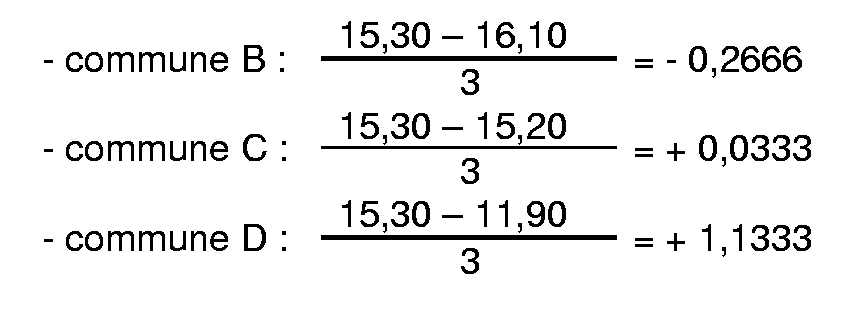

3. Détermination de la réduction annuelle des écarts

4. Calcul des taux de taxe professionnelle applicables dans chaque commune

a) Réduction des écarts de taux

- commune B : 16,10 - 0,2666 = 15,8334 %

- commune C : 15,20 + 0,0333 = 15,2333 %

- commune D : 11,90 + 1,1333 = 13,0333 %

b) Calcul du taux correctif uniforme

- Produit attendu par l'EPCI :

→ Somme des bases taxées au profit de l'EPCI x Taux voté par l'EPCI

→ 14 000 000 x 15,30 % = 2 142 000

- Produit « assuré » à l'EPCI :

- Taux correctif uniforme :

c) Taux applicables dans chaque commune

- Commune B : 15,8334 - 0,1190 = 15,71 %

- Commune C : 15,2333 - 0,1190 = 15,11 %

- Commune D : 13,0333 - 0,1190 = 12,91 %

d) Vérification du produit attendu

La différence de 1 100 € (2 142 000 - 2 140 900) résulte des arrondis pratiqués sur les taux.

B. Détermination des taux communaux avant application des taux correctifs uniformes de 2006 à 2007

Le tableau ci-après présente les taux applicables sur le territoire de chacune des communes avant prise en compte de la correction liée à l'évolution de la pression fiscale décidée par l'EPCI et l'évolution des bases. Il est réalisé en appliquant aux taux de 2004 les formules suivantes :

- Commune B : 16,10 - (0,2666 x a )

- Commune C : 15,20 + (0,0333 x a )

- Commune D : 11,90 + (1,1333 x a )

La variable a correspond à l'année de rapprochement considérée.

1 Pour 2005, cette option a pu intervenir jusqu'au 31 janvier 2005.

2 Pour 2005, cette option a pu intervenir jusqu'au 31 janvier 2005.

3 Il n'est cependant pas possible pour l'EPCI de supprimer totalement cette période d'harmonisation des taux, celle-ci pouvant au minimum être réduite à deux années.

4 Il n'est cependant pas possible pour l'EPCI de supprimer totalement cette période d'harmonisation des taux, celle-ci pouvant au minimum être réduite à deux années.

5 Ce chiffre qui servira au calcul du taux moyen de référence est obtenu en tenant compte uniquement des bases communales.

6 Ce chiffre qui servira au calcul du taux moyen de référence est obtenu en tenant compte uniquement des bases communales.

7 Taux communal

8 Taux syndical