B.O.I. N° 178 du 27 OCTOBRE 2005

SECTION IV :

DÉLIBÉRATIONS AUTRES QUE CELLES RELATIVES AUX TAUX D'IMPOSITION

A. DÉLIBÉRATIONS APPLICABLES EN MATIÈRE DE TAXE D'ENLÈVEMENT DES ORDURES MÉNAGÈRES (TEOM)

72.Conformément au III de l'article 1639 A bis du CGI, l'EPCI ou le syndicat mixte issus d'une fusion peuvent prendre les délibérations afférentes à la TEOM jusqu'au 15 janvier de l'année qui suit celle de la fusion.

73.Cette date butoir concerne toutes les délibérations relatives à la TEOM : institution de la taxe, régime d'exonération et réduction de la taxe prévus aux II et III de l'article 1521 du CGI, délimitation des zones de perception pour service rendu, délimitation des zones d'harmonisation progressive des taux prévues par le III de l'article 1636 B sexies du même code et, le cas échéant, plafonnement des bases prévu à l'article 1522 du CGI.

74.La décision d'instituer ou non la taxe emporte des conséquences sur le régime applicable en matière de TEOM au titre de la première année suivant celle de la fusion.

I. PRINCIPE

1) L'EPCI ou le syndicat mixte issus de la fusion délibèrent pour instituer la TEOM au plus tard le 15 janvier de l'année suivant celle de la fusion

75.Cette délibération est applicable au titre de la première année suivant celle de la fusion et des années suivantes.

76.Dès lors que l'EPCI ou le syndicat mixte issus de la fusion ont institué la taxe, les délibérations afférentes à la TEOM prises par les syndicats mixtes ou les EPCI préexistants ainsi que, le cas échéant, par des communes isolées, deviennent caduques.

77.Il appartient à l'EPCI ou au syndicat mixte de prendre, le cas échéant, des délibérations relatives aux diverses dispositions applicables en matière de TEOM sur délibération.

78. Exemple : Par arrêté préfectoral du 6 décembre 2005, une communauté de communes et une communauté d'agglomération qui ont toutes deux institué la TEOM fusionnent. Au titre de 2005, la communauté de communes avait délimité une zone tenant compte de l'importance du service rendu sur laquelle un taux particulier de TEOM était appliqué.

Le 10 janvier 2006, la communauté d'agglomération issue de la fusion des deux EPCI précités adopte une délibération instituant la TEOM.

Dès lors, au titre de 2006, la TEOM est établie à un taux unique au profit de la communauté d'agglomération sur l'ensemble de son périmètre. En effet, la communauté d'agglomération n'ayant pas institué de zonage pour service rendu à la date du 15 janvier 2006, le zonage qui préexistait sur une partie du territoire de la communauté de communes n'est plus applicable en 2006.

2) L'EPCI ou le syndicat mixte issus de la fusion ne délibèrent pas pour instituer la TEOM avant le 15 janvier de l'année suivant celle de la fusion

79.Dans ce cas, le régime en vigueur en matière de TEOM dans les EPCI ou les syndicats mixtes préexistants est maintenu au sein de l'EPCI ou du syndicat mixte issu de la fusion au titre de la seule année suivant celle de la fusion. Il en est de même, le cas échéant, sur le territoire des communes isolées incluses dans le périmètre de l'EPCI issu de la fusion.

80.Il en résulte que les délibérations afférentes à la TEOM autres que celles portant sur l'institution de la taxe, demeurent également applicables au titre de la première année suivant celle de la fusion.

81.La situation est donc la suivante :

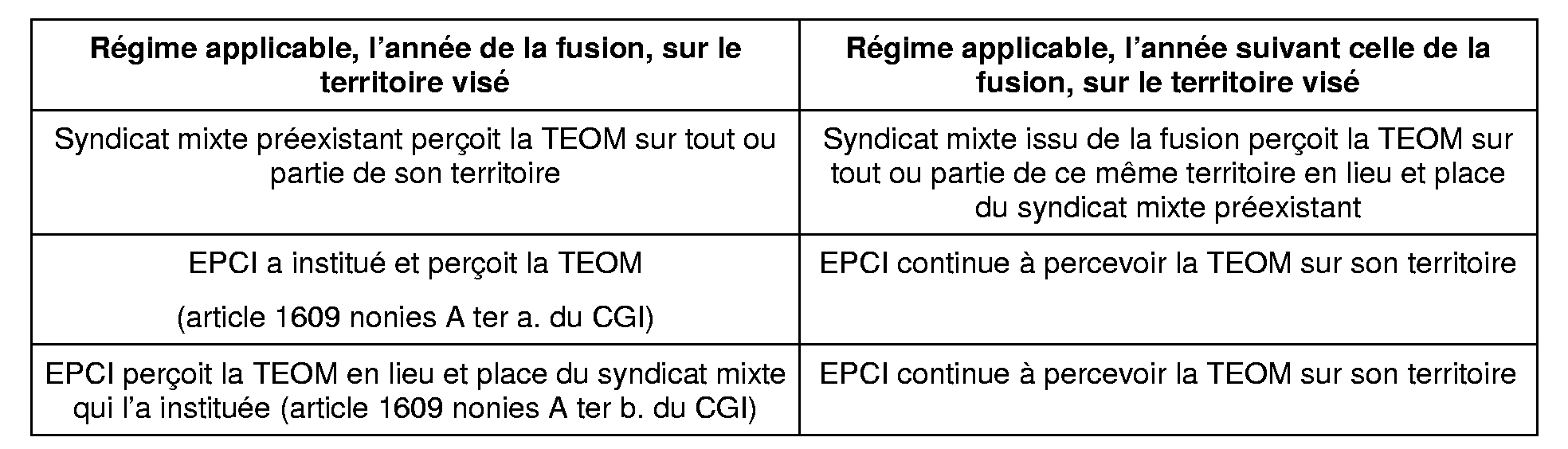

- si un EPCI ou un syndicat mixte préexistant avait institué la taxe, sa délibération reste applicable, et c'est l'EPCI issu de la fusion qui fixe le taux et perçoit le produit de la taxe au titre de l'année qui suit celle de la fusion ;

- si une commune membre du nouvel EPCI issu de la fusion avait institué la taxe d'enlèvement des ordures ménagères, sa délibération reste applicable et elle fixe le taux et perçoit le produit de la taxe au titre de l'année qui suit celle de la création du nouvel EPCI.

82.En revanche, il appartient à l'EPCI issu de la fusion de délibérer avant le 15 octobre de la première année suivant celle la fusion pour instituer la taxe et définir le régime qu'il entend appliquer (exonérations, plafonnement de la taxe, zonage pour service rendu, mécanisme de lissage de taux) à compter de la deuxième année qui suit celle de la fusion sur son territoire. A défaut, l'ensemble des délibérations afférentes à la TEOM ne sera plus applicable sur le territoire de l'EPCI ou du syndicat mixte issu de la fusion.

83. Exemple : Par arrêté préfectoral du 15 décembre 2004, les communautés de communes A, B et C fusionnent. La commune isolée D, membre d'aucun des EPCI précités, est incluse dans le périmètre de la communauté de communes issue de la fusion.

Au titre de 2004, les communautés de communes A et B ainsi que la commune D avaient institué la TEOM. Pour sa part, la communauté de communes C n'avait pas institué cette taxe.

Au titre de 2005, la communauté de communes issue de la fusion n'a pas adopté de délibération visant à instituer la TEOM. Dès lors, pour 2005, le régime applicable en matière de TEOM est celui qui existait l'année précédente.

Sur le territoire de la commune D et des communautés de communes A et B, la TEOM est donc maintenue. Le produit de la taxe est perçu sur le territoire de la commune D par cette commune alors que sur le territoire des EPCI préexistants A et B, la taxe est établie au profit de la communauté de communes issue de la fusion.

Sur la communauté de communes préexistante C, aucun mode de financement du service d'enlèvement et de traitement des ordures ménagères n'existe.

Pour bénéficier de la TEOM sur l'ensemble de son territoire à compter de 2006, la communauté de communes issue de la fusion doit délibérer pour instituer la taxe avant le 15 octobre 2005.

II. CAS PARTICULIER DES EPCI PRÉEXISTANTS FAISANT APPLICATION DES DISPOSITIONS DE L'ARTICLE 1609 NONIES A TER DU CGI

84.Conformément au a de l'article 1609 nonies A ter du CGI, dès lors qu'un syndicat mixte n'a pas institué la TEOM avant le 1 er juillet d'une année, ses EPCI membres peuvent, par une délibération prise avant le 15 octobre de cette même année, instituer cette taxe sur l'ensemble de leur périmètre à compter de l'année suivante (cf. BOI 6 F-4-02 ). Dans cette même hypothèse, en application du II de l'article 1520 du même code, les communes membres dusyndicat mixte ont également la possibilité, par une délibération prise avant le 15 octobre d'une année, d'instituer et de percevoir la taxe sur leur périmètre à compter de l'année suivante (cf. BOI 6 A-1-05, § 79 à 85 ).

85.Par ailleurs, en application du b de l'article 1609 nonies A ter du CGI, par une délibération prise avant le 15 octobre d'une année, un EPCI membre d'un syndicat mixte peut décider de percevoir, à compter de l'année suivante, la TEOM en lieu et place du syndicat mixte qui l'a précédemment instituée (cf. BOI 6 F-3-01 ).

1) Le syndicat mixte issu de la fusion délibère pour instituer la TEOM au plus tard le 15 janvier de l'année suivant celle de la fusion

86.Dans cette hypothèse et quelle que soit la situation préexistante au sein des EPCI membres des syndicats mixtes faisant l'objet de la fusion, le syndicat mixte perçoit la taxe sur l'ensemble de son territoire à compter de la première année suivant celle de la fusion.

87.En effet, au titre de la première année suivant celle de la fusion, les EPCI membres du syndicat mixte issu de la fusion ne peuvent délibérer pour instituer et percevoir la taxe puisque celle-ci a été instituée à son profit par le syndicat mixte issu de la fusion.

88.De même, ces EPCI ne peuvent percevoir la taxe en lieu et place de ce syndicat mixte, dès lors que la délibération requise devait être prise au plus tard le 15 octobre de l'année précédente.

89. Exemple : Le syndicat mixte A est composé de l'EPCI A1 et de la commune A2. Au titre de 2004, le syndicat mixte n'a pas institué la TEOM. Cette taxe a été instituée aussi bien par l'EPCI A1 que par la commune A2.

Le syndicat mixte B est notamment composé de l'EPCI B1. Au titre de 2004, le syndicat mixte a institué la TEOM. Cependant, l'EPCI B1 a délibéré pour percevoir la taxe en lieu et place du syndicat mixte.

Par arrêté préfectoral du 18 décembre 2004, il est procédé à la fusion des deux syndicats mixtes A et B.

Par une délibération en date du 8 janvier 2005, le syndicat mixte C issu de la fusion institue la TEOM à compter de 2005.

Au titre de 2005, le syndicat mixte C perçoit la taxe sur l'intégralité de son territoire sans que l'EPCI B1 puisse délibérer pour bénéficier, au titre de cette même année, du produit de la taxe.

Au titre de 2006, cet EPCI a de nouveau la possibilité de percevoir la taxe en lieu et place du syndicat mixte qui l'a instituée sous réserve de délibérer en ce sens avant le 15 octobre 2005.

2) Le syndicat mixte issu de la fusion ne délibère pas pour instituer la TEOM avant le 15 janvier de l'année suivant celle de la fusion

90.En cas d'absence de délibération, le régime applicable en matière de TEOM sur le territoire des syndicats mixtes ayant fait l'objet de la fusion est maintenu la première année suivant celle de la fusion.

91.Dès lors, lorsqu'il était fait application sur le territoire des syndicats mixtes préexistants des dispositions du a ou du b l'article 1609 nonies A ter du CGI, le régime applicable en matière de TEOM au sein du syndicat mixte issu de la fusion, au titre de la première année suivant celle de la fusion, diffère selon les dispositions en vigueur l'année précédente dans ses EPCI et communes membres.

92.En revanche, il appartient au syndicat mixte issu de la fusion de délibérer avant 1 er juillet de la première année suivant celle de la fusion pour instituer TEOM à compter de l'année suivante.

Dès lors que le syndicat mixte délibère en ce sens avant le 1 er juillet de la première année suivant celle de la fusion, les EPCI à fiscalité propre membres du syndicat peuvent prendre, conformément au b. de l'article 1609 nonies A ter du code général des impôts, une délibération avant le 15 octobre de la même année pour percevoir la taxe en lieu et place du syndicat (cf. BOI 6 F-3-01 ).

En l'absence de délibération du syndicat mixte visant à instituer la TEOM avant le 1 er juillet de la première année suivant celle de la fusion :

- les EPCI à fiscalité propre membres du syndicat mixte peuvent prendre une délibération avant le 15 octobre de la même année pour instituer la TEOM sur leur périmètre à compter de l'année suivante conformément au a. de l'article 1609 nonies A ter du CGI (cf. BOI 6 F-4-02 ) ;

- les communes membres du syndicat mixte peuvent prendre une délibération avant le 15 octobre de la même année pour instituer la TEOM sur leur périmètre à compter de l'année suivante conformément au II de l'article 1520 du CGI (cf. BOI 6 A-1-05, § 79 à 85 ).

93. Nota : L'attention est appelée sur la nécessité d'une étroite coordination entre syndicat mixte et EPCI quant aux délibérations à prendre.

B. DELIBERATIONS APPLICABLES EN MATIERE DE TAXE PROFESSIONNELLE

94.Conformément au IV de l'article 1639 A ter du CGI, les délibérations afférentes à la taxe professionnelle doivent, sous réserve des dispositions prévues par l'article 1466 du CGI, être prises avant le 1 er octobre de l'année de la fusion pour être applicables à compter de l'année suivante sur l'ensemble du territoire. Cette mesure permet ainsi l'application des mêmes régimes d'exonération pour les impositions établies au profit de l'EPCI issu de la fusion.

95.A défaut, les délibérations adoptées antérieurement par chaque établissement public de coopération intercommunale préexistant sont maintenues selon les cas, soit pour leur durée et leur quotité, soit pour la première année suivant celle de la fusion.

I. DÉLIBÉRATIONS CONCERNÉES

96.Les délibérations que peuvent prendre les EPCI en matière de taxe professionnelle portent sur les exonérations ou abattements prévus aux articles suivants du code général des impôts :

- article 1459-3° : suppression de l'exonération de droit en faveur des loueurs de gîtes ruraux ou de certains locaux meublés ;

- article 1464 : exonération des caisses de crédit municipal ;

- article 1464 A : exonération des entreprises de spectacle et de certains cinémas ;

- article 1464 B : exonération de deux à cinq ans des entreprises nouvelles à compter de l'année suivant celle de leur création ;

- article 1464 D : exonération de deux à cinq ans des médecins et auxiliaires médicaux à compter de l'année qui suit celle de leur établissement ou de leur regroupement à titre libéral dans une commune de moins de 2 000 habitants ou dans une zone de revitalisation rurale et des vétérinaires investis du mandat sanitaire prévu à l'article L. 221-11 du code rural ;

- article 1464 E : exonération pour moitié et pendant dix ans de la valeur locative des installations de désulfuration du gazole et du fioul lourd ;

- article 1464 F : exonération de cinq ans de la valeur locative des installations de stockage de gaz liquéfié faisant l'objet d'un transfert ;

- article 1464 G : exonération au titre de 2001 à 2006 de la valeur locative des outillages, équipements et installations spécifiques de manutention portuaire ;

- article 1464 H : exonération des activités des établissements publics administratifs d'enseignement supérieur ou de recherche gérées par des services d'activités industrielles et commerciales ;

- article 1465 : exonération de cinq ans des entreprises procédant à des décentralisations, extensions, créations d'activités industrielles, de recherche scientifique et technique ou de services de direction, d'études, d'ingénierie et d'informatique ainsi que des reconversions dans le même type d'activités et des reprises d'établissements en difficulté exerçant le même type d'activités dans les zones éligibles à la prime d'aménagement du territoire (PAT) et dans les territoires ruraux de développement prioritaire (TRDP) ;

- article 1465 A : suppression de l'exonération de droit de cinq ans en faveur de certaines opérations réalisées dans les zones de revitalisation rurale (ZRR) ;

- article 1465 B : exonération de cinq ans des PME pour les opérations visées à l'article 1465 réalisées dans les zones éligibles à la PAT pour les seules activités tertiaires ;

- article 1466 A I : exonération de cinq ans des créations ou extensions d'établissement réalisées dans les zones urbaines sensibles (ZUS) ;

- article 1466 A I ter, I quater et I quinquies : suppression de l'exonération de droit de cinq an s en faveur de certains établissements dans les zones de redynamisation urbaine (ZRU) et dans les zones franches urbaines (ZFU) ;

- article 1466 B : suppression de l'exonération de droit accordée en Corse en faveur de certains établissements ;

- article 1466 B bis : suppression de l'abattement de droit accordé en Corse à l'issue de la période d'exonération prévue à l'article 1466 B ;

- article 1466 C : suppression de l'exonération de droit de la valeur locative des immobilisations corporelles afférentes aux créations d'établissement et aux augmentations de bases de ces immobilisations, réalisées en Corse par les petites et moyennes entreprises à compter du 1 er janvier 2002 ;

- article 1466 D : exonération de sept ans en faveur de certaines jeunes entreprises innovan tes (JEI) réalisant des projets de recherche et de développement ;

- article 1466 E : exonération de cinq ans des établissements d'entreprises participant à un projet de recherche et de développement validé à compter du 1 er janvier 2005 et implantés dans une zone de recherche et de développement d'un pôle de compétitivité ;

- article 1469 A quater : abattement applicable sur la base d'imposition des diffuseurs de presse écrite ;

- article 1518 A : exonération portée à 100% pour la valeur locative des installations destinées à la lutte contre la pollution des eaux et de l'atmosphère et achevées à compter du 1 er janvier 1992 ;

- article 1647 D : détermination du logement de référence à retenir pour le calcul de la cotisation minimum de taxe professionnelle.