B.O.I. N° 205 du 15 DECEMBRE 2005

B. MODALITES DE FIXATION DES TAUX

1. Principe

14.A compter de 2005, les communes, les départements et les EPCI à fiscalité propre peuvent diminuer leur taux de taxe professionnelle, par rapport à l'année précédente, dans une proportion au moins égale à la moitié, soit de la diminution du taux de taxe d'habitation ou de celle du taux moyen pondéré de la taxe d'habitation et des taxes foncières, soit de la plus importante de ces diminutions lorsque ces deux taux sont en baisse (article 1636 B sexies I-4. b du code général des impôts).

15. Exemple : Soit une commune qui décide de baisser son taux de taxe d'habitation de 10 %. Il est supposé que cette diminution ne conduit pas à une diminution plus importante du taux moyen pondéré de la taxe d'habitation et des taxes foncières. Dans ce cas, la commune est tenue de baisser son taux de taxe professionnelle dans une proportion au moins égale à 5 %.

2. Articulation avec la règle de déliaison à la baisse prévue au 2 du I de l'article 1636 B sexies du CGI

16.Les dispositions du premier alinéa de l'article 1636 B sexies I-2 du code général des impôts permettent de baisser le taux de taxe d'habitation et/ou les taux des taxes foncières sans avoir à diminuer parallèlement le taux de taxe professionnelle ou celui de la taxe foncière sur les propriétés non bâties. Cette mesure est applicable lorsque le ou les taux qui font l'objet de la diminution sont supérieurs, à la fois, au taux moyen national de la taxe et au taux de taxe professionnelle et ne sont pas ramenés à un niveau inférieur au plus élevé des deux seuils (instruction du 2 mars 1989).

17.De même, les dispositions du deuxième alinéa de l'article 1636 B sexies I-2 du code général des impôts permettent de baisser le taux de la taxe d'habitation en franchise des règles de lien, lorsque d'une part, le taux de taxe d'habitation de la collectivité est, à la fois, supérieur au taux moyen national de la taxe constaté l'année précédente pour les collectivités de même nature mais inférieur au taux de taxe professionnelle de la collectivité et d'autre part, le taux de taxe professionnelle de la collectivité de l'année précédente est inférieur au taux moyen national de cette taxe constaté la même année pour les collectivités de même nature. Dans ce cas, le taux de taxe d'habitation peut être diminué en franchise de la règle de lien à la baisse jusqu'au niveau du taux moyen national de cette taxe (BOI 6 I.D.L. n° 111 du 13 juin 1997).

18.Ces dispositions conduisent à maintenir la règle de lien à la baisse dans les cas suivants :

- s'agissant du dispositif prévu au premier alinéa de l'article 1636 B sexies I-2 du code général des impôts, diminution du taux de taxe d'habitation ou d'un des taux de taxes foncières en-dessous de la moyenne nationale ou en-dessous du taux de taxe professionnelle si celui-ci est supérieur ; diminution de l'un de ces taux alors qu'il est déjà inférieur à l'un des seuils ou aux deux seuils ;

- s'agissant du dispositif prévu au deuxième alinéa de l'article 1636 B sexies I-2 du code général des impôts, lorsque le taux de taxe d'habitation est abaissé en-dessous de la moyenne nationale.

19.Il est rappelé que dans ces cas, la diminution à prendre en compte pour l'application de la règle de lien entre les taux doit être appréciée non par rapport au taux de l'année précédente mais par rapport au taux qui sert de seuil.

20.Lorsque la règle de lien à la baisse est applicable, aucun dispositif n'interdit à la collectivité territoriale ou à l'EPCI à fiscalité propre de faire application du nouveau dispositif de déliaison à la baisse instituée par la loi de finances pour 2005. Il en résulte qu'il peut être fait application de manière simultanée du mécanisme préexistant de déliaison à la baisse prévu au 2 du I de l'article 1636 B sexies du CGI et du nouveau mécanisme de déliaison à la baisse codifié au b du 4 du I du même article.

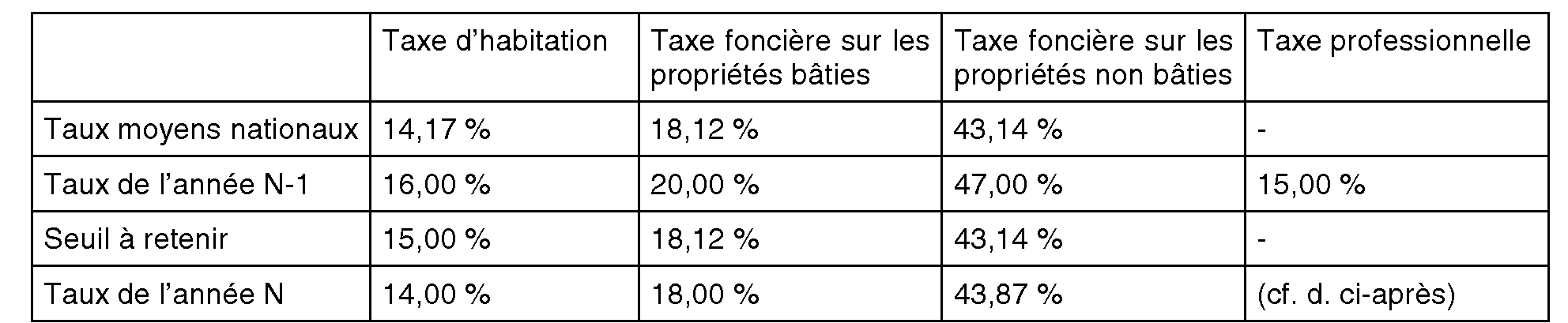

21. Exemple : Soit une commune qui se caractérise par les éléments suivants :

Compte tenu du niveau de ses taux, cette commune décide d'appliquer simultanément la déliaison prévue au premier alinéa de l'article 1636 B sexies I-2 du code général des impôts et le dispositif prévu au 2° de l'article 103 de la loi de finances pour 2005.

a) Fixation du taux de taxe d'habitation

Le taux de taxe d'habitation est ramené de 16 % à 14 %, soit en-dessous du seuil de 15 %.

Conformément au premier alinéa de l'article 1636 B sexies I-2 du code général des impôts, la baisse du taux de taxe d'habitation de 16% à 15 % n'a pas lieu d'être prise en compte pour l'application de la règle de lien, seule doit être retenue la baisse du taux de 15% à 14 %.

Le coefficient de variation de la taxe d'habitation à considérer est donc égal à 0,9333 (14,00 /15,00), si la commune se borne à appliquer le dispositif prévu au premier alinéa de l'article 1636 B sexies I-2 du code général des impôts. La commune décide d'appliquer le mécanisme selon lequel la diminution du taux de taxe d'habitation est prise en compte à raison d'au moins la moitié. Dans ce cas, le coefficient de variation de la taxe d'habitation à prendre en compte est au moins égal à 0,9666 [1 - (1 - 0,9333) /2 ].

b) Fixation du taux de taxe foncière sur les propriétés non bâties

Le taux de la taxe foncière sur les propriétés non bâties doit diminuer dans une proportion au moins égale à la diminution du taux de taxe d'habitation. La commune décide de retenir cette diminution (coefficient de 0,9333).

Le taux de la taxe foncière sur les propriétés non bâties est donc de 47 % x 0,9333 = 43,87 %.

Le nouveau taux de cette taxe est supérieur au taux moyen national (43,14 %) qui est le taux de référence le plus élevé. Dès lors et en application du premier alinéa de l'article 1636 B sexies I-2 du code général des impôts, il n'est pas tenu compte de cette diminution pour l'application du lien entre le taux de taxe professionnelle et le taux moyen pondéré des trois taxes. Le coefficient de variation corrigé du taux de taxe foncière sur les propriétés non bâties est donc de 1.

c) Fixation du taux de taxe foncière sur les propriétés bâties

La commune décide de ramener son taux de taxe foncière sur les propriétés bâties à 18,00 %, soit un niveau inférieur au seuil du taux moyen national de cette taxe qui est le taux de référence le plus élevé. Dès lors, la variation du taux de taxe foncière sur les propriétés bâties à prendre en compte pour l'application du lien à la baisse entre le taux de taxe professionnelle et le taux moyen pondéré des trois taxes ménages, conformément au premier alinéa de l'article 1636 B sexies I-2 du code général des impôts, est égal à (18,00 / 18,12) et non (18,00 / 20,00).

d) Fixation du taux de taxe professionnelle

Conformément à la règle de lien, le taux de taxe professionnelle doit être réduit dans une proportion au moins égale à la variation corrigée du taux de taxe d'habitation (0,9333) ou plus si la diminution corrigée du taux moyen pondéré des trois taxes ménages est plus importante.

En application de la nouvelle règle de déliaison à la baisse instituée par la loi de finances pour 2005, la commune peut également choisir de diminuer son taux de taxe professionnelle dans une proportion moindre, au moins égale à la moitié de la variation corrigée du taux de taxe d'habitation (0,9666) ou à la moitié de la diminution corrigée du taux moyen pondéré des trois taxes ménages si cette dernière est plus importante.

3. Conséquences au regard de l'application de la majoration spéciale de taxe professionnelle prévue au 3 du I de l'article 1636 B sexies du code général des impôts

22.La majoration spéciale de taxe professionnelle est applicable par les communes et les départements 2 , lorsque deux conditions sont remplies :

- le taux de taxe professionnelle, pour l'année d'imposition, est inférieur au taux moyen constaté pour cette taxe, l'année précédente, dans l'ensemble des collectivités de même nature ;

- le taux moyen pondéré des trois autres taxes était supérieur, l'année précédente, dans la collectivité considérée, au taux moyen pondéré de ces taxes constaté cette même année pour l'ensemble des collectivités de même nature.

23.Dans cette situation, le taux de taxe professionnelle peut alors être majoré dans la limite de 5 % du taux moyen national de taxe professionnelle de l'année précédente dans l'ensemble des collectivités de même nature sans que cela puisse avoir pour effet d'élever le taux de taxe professionnelle au-dessus de cette moyenne.

24.La commune ou le département peut, au titre d'une même année, faire usage du nouveau dispositif de déliaison à la baisse et appliquer la majoration spéciale du taux de taxe professionnelle.

25.Un exemple figure en annexe I.

C. CONSEQUENCES SUR LA FIXATION DES TAUX DES ANNÉES SUIVANT LA MISE EN OEUVRE DU DISPOSITIF DE DÉLIAISON À LA BAISSE

26.Les modalités de fixation des taux pour les années suivant celle de la mise en oeuvre du dispositif prévu au 2° de l'article 103 de la loi de finances pour 2005 sont identiques à celles en vigueur en cas d'application des mécanismes prévus aux premier et deuxième alinéas du 2 du I de l'article 1636 B sexies du code général des impôts (cf. instructions n° 49 du 10 mars 1989, n° 38 à 45 et n° 111 du 13 juin 1997, n° 32 à 39).

1. Principe

27.Lorsqu'au titre d'une année donnée, une collectivité territoriale ou un EPCI à fiscalité additionnelle fait application du 2° de l'article 103 de la loi de finances pour 2005, cette collectivité ou EPCI ne peut augmenter ses taux d'imposition dans les conditions de droit commun qu'au terme d'un délai de trois ans.

2. Conséquences

28.Au cours des trois années suivant celle de l'application du 2° de l'article 103 de la loi de finances pour 2005, la collectivité territoriale ou l'EPCI dispose, au choix, de plusieurs solutions pour déterminer ses taux d'imposition :

29.a. Nouvelle application du dispositif prévu au 2° de l'article 103 de la loi de finances pour 2005 ou, si les conditions sont satisfaites, mise en oeuvre des mécanismes de diminution sans lien des taux de taxe d'habitation ou de taxes foncières conformément aux premier et deuxième alinéas du 2. du I. de l'article 1636 B sexies du CGI.

30.Toutefois, dans le cas où, au titre d'une de ces trois années, la collectivité a augmenté ses taux dans les conditions visées au d. ci-après, elle ne peut faire à nouveau application, au titre des trois années suivantes, des dispositions du b du 4. du I. de l'article 1636 B sexies du CGI et des premier et deuxième alinéas du 2. du I. de l'article 1636 B sexies du même code.

31.b. Diminution du taux de taxe professionnelle en faisant application du lien à la baisse avec une variation proportionnelle ou différenciée ;

32.c. Maintien des taux d'imposition ;

33.d. Augmentation des taux d'imposition.

34.Dans ce cas, la variation du taux de taxe d'habitation et la variation du taux moyen pondéré de la taxe d'habitation et des taxes foncières prises en compte pour l'application du lien entre les taux sont réduites de moitié conformément au quatrième alinéa du 2. du I. de l'article 1636 B sexies du CGI. La collectivité ou l'EPCI ne peut donc dans cette situation faire application de la méthode dite de la variation proportionnelle et les taux de chacune des quatre taxes doivent obligatoirement être augmentés de manière différenciée.

35.En outre, au cours des trois années suivant cette augmentation des taux, la collectivité ou l'EPCI ne peut recourir ni au mécanisme prévu au 2° de l'article 103 de la loi de finances pour 2005 , ni aux dispositifs dérogatoires à la règle de lien prévus aux premier et deuxième alinéas du 2. du I. de l'article 1636 B sexies du CGI.

Exemples :

36.- premier cas :

Année N : diminution du taux de taxe professionnelle dans les conditions du 2° de l'article 103 de la loi de finances pour 2005 ;

Année N+1 : nouvelle diminution du taux de taxe professionnelle dans les conditions du 2° de l'article 103 de la loi de finances pour 2005 ;

Année N+2 : reconduction du taux de taxe professionnelle ;

Année N+3 : augmentation du taux de taxe professionnelle dans les conditions prévues au d. ci-dessus.

Au titre de N+4, N+5 et N+6, la collectivité ne peut de nouveau appliquer les dispositions du 2° de l'article 103 de la loi de finances pour 2005. Elle ne peut non plus mettre en oeuvre les dispositions prévues aux premier et deuxième alinéas du 2. du I. de l'article 1636 B sexies du CGI.

A compter de N+7, ces trois dispositifs peuvent à nouveau être utilisés par la collectivité.

37.- second cas :

Année N : diminution du taux de taxe professionnelle (2° de l'article 103 de la loi de finances 2005) ;

Année N+1 : diminution du taux de taxe professionnelle dans les conditions prévues au 2 ème alinéa de l'article 1636 B sexies I-2 du CGI ;

Année N+2 : reconduction du taux de taxe professionnelle de N+1 ;

Année N+3 : reconduction du taux de taxe professionnelle de N+2 ;

Année N+4 : augmentation du taux de taxe professionnelle dans les conditions prévues au d. ci-dessus.

Ce n'est qu'en N+8 que la collectivité pourra faire application à nouveau des dispositifs de diminution des taux en franchise de lien prévus au 2° de l'article 103 de la loi de finances pour 2005 et aux 1 er et 2 ème alinéas de l'article 1636 B sexies I-2 du CGI.