B.O.I. N° 170 du 4 septembre 1991

BULLETIN OFFICIEL DES IMPÔTS

6 B-2-91

N° 170 du 4 septembre 1991

6 C.D. / 16 ( B 512 )

Instruction du 23 août 1991

Taxe foncière sur les propriétés non bâties Propriétés classées dans la catégorie des prés, prairies naturelles, herbages et pâturages Dégrèvement de 45 % sur la cotisation perçue au profit du département et de la région

Article 6 de la loi de finances pour 1991 (n° 90-1168 du 29 décembre 1990)

NOR : BUD F 91 10075J

[S.L.F. - Bureau B 3]

Afin de remédier aux difficultés exceptionnelles rencontrées par le secteur de l'élevage, l'article 6 de la loi de finances pour 1991 (n° 90-1168 du 29 décembre 1990) (cf. BOI 6 A-1-91 ) institue un dégrèvement de 45 % sur la cotisation de taxe foncière sur les propriétés non bâties perçue, au titre de 1991, au profit du département et de la région sur les propriétés non bâties classées dans la catégorie des prés, prairies naturelles, herbages et pâturages.

La présente instruction a pour objet de commenter cette disposition.

I - CONDITION D'OCTROI DU DEGREVEMENT

Entrent dans le champ d'application du dégrèvement prévu à l'article 6 de la loi de finances pour 1991 les propriétés non bâties classées dans la deuxième catégorie de propriétés prévue à l'article 18 de l'instruction ministérielle du 31 décembre 1908 c'est-à-dire celle des « prés et prairies naturels, herbages et pâturages ».

Compte tenu de son objet cette mesure a été étendue aux propriétés classées dans la sixième catégorie prévue à l'article 18 précité, c'est-à-dire aux landes et propriétés assimilées.

II - MODALITES DE CALCUL DU DEGREVEMENT

Le dégrèvement est égal à 45 % de la fraction de la cotisation de taxe foncière sur les propriétés non bâties correspondant exclusivement à la part départementale et à la part régionale de la taxe 1 ainsi qu'aux frais de gestion de la fiscalité directe locale prélevés au profit de l'Etat sur ces parts 2 .

La loi prévoit que le dégrèvement n'est pas accordé s'il est inférieur à 50 frs. Compte tenu des règles d'arrondissement prévues à l'article 1657 du code général des impôts, le montant à partir duquel la fraction de cotisation peut faire l'objet d'un dégrèvement est de 110 frs.

III - MODALITES D'APPLICATION

A - BENEFICIAIRE DU DEGREVEMENT

Conformément aux principes qui régissent les taxes foncières, le dégrèvement ne peut être accordé qu'au débiteur légal de l'impôt défini à l'article 1400 du code général des impôts, c'est-à-dire le propriétaire des parcelles concernées ou, le cas échéant, l'usufruitier ou l'emphytéote.

Toutefois, aux termes de l'article 6 de la loi de finances pour 1991, le montant du dégrèvement bénéficie au fermier dans les conditions prévues à l'article 1 er de la loi n° 57-1260 du 12 décembre 1957. Les dispositions de ce dernier article sont également applicables en cas de métayage (« colonat partiaire ») : le montant du dégrèvement bénéficie au métayer et au propriétaire dans la proportion fixée au bail pour le partage des fruits.

Bien entendu l'article 1° de la loi du 12 décembre 1957 est sans portée fiscale et l'Administration n'a pas à connaître des difficultés auxquelles pourrait donner lieu son application. Elle doit se borner à assurer l'information des preneurs et des bailleurs sur les dégrèvements prononcés.

B - MODALITES DU DEGREVEMENT

Le dégrèvement est en principe accordé d'office : les contribuables concernés n'ont pas à en réclamer le bénéfice.

Toutefois ceux qui recevraient un avis d'imposition ne comportant pas le dégrèvement doivent adresser une réclamation au centre des impôts fonciers compétent.

IV - ENTREE EN VIGUEUR

Le dégrèvement est applicable aux impositions établies au titre de 1991.

Le Directeur,

Chef du Service de la Législation Fiscale,

M. TALY

•

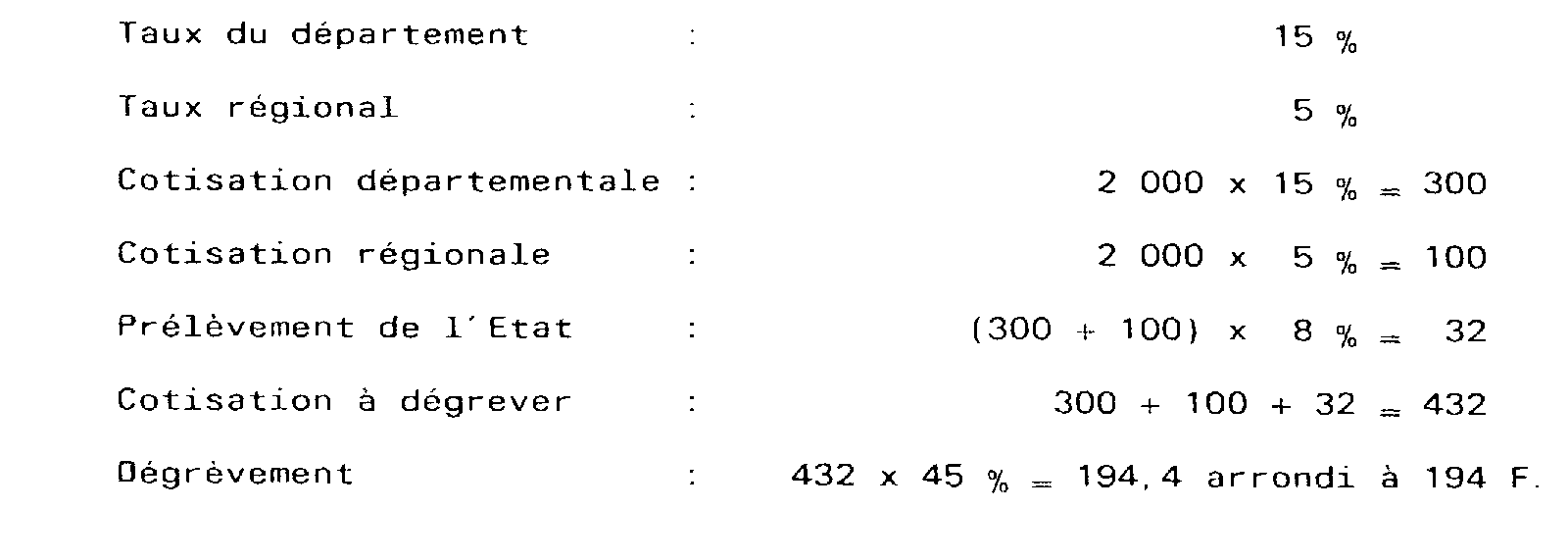

ANNEXE 1 :

CALCUL DU DEGREVEMENT

Exemple :

Un redevable possède une propriété classée en nature de prés dans la commune A.

Base d'imposition à la taxe foncière sur les propriétés non bâties de la ou des parcelles correspondantes : 2 000 Frs (arrondi à la dizaine de F inférieure) au titre de 1991.

1 Le dégrèvement s'applique également à la taxe spéciale d'équipement additionnelle à la taxe foncière sur les propriétés non bâties perçue au profit de la région Ile-de-France ; il ne s'applique pas en revanche à la fraction des taxes spéciales d'équipement perçues sur les redevables de la taxe foncière sur les propriétés non bâties au profit des établissements publics de la Basse-Seine et de la métropole lorraine.

2 Cf. exemple en annexe 1.