B.O.I. N° 107 du 27 JUIN 2006

Section 4 :

Modalités de compensation

26.L'article 13 de la loi de finances pour 2006 prévoit que l'exonération de 20 % des parts communale et intercommunale de taxe foncière sur les propriétés non bâties en faveur des terres agricoles fait l'objet d'une compensation par l'Etat aux communes et aux établissements publics de coopération intercommunale (EPCI) à fiscalité propre.

A. PRINCIPES APPLICABLES

27.En 2006, cette compensation est égale, pour chaque commune ou EPCI à fiscalité propre, au produit obtenu en multipliant :

- le montant des bases résultant de l'exonération en faveur des terrains agricoles constaté en 2006 ;

- par le taux de la taxe foncière sur les propriétés non bâties voté au titre de l'année 2005.

28.A compter de 2007, la compensation évolue chaque année d'un coefficient égal au taux de croissance de la dotation globale de fonctionnement.

29.Pour les communes qui appartiennent à un EPCI sans fiscalité propre, le taux voté par la commune est majoré du taux appliqué au profit de l'EPCI.

30.Pour les communes qui sont membres d'un EPCI à fiscalité additionnelle soumis, pour la première fois en 2006, aux dispositions de l'article 1609 nonies C du code général des impôts (EPCI à taxe professionnelle unique ou à fiscalité mixte), le taux appliqué en 2005 dans la commune est majoré du taux voté en 2005 par l'EPCI ; lorsque l'EPCI est soumis aux dispositions précitées à compter de 2007, les communes susvisées perçoivent la part de la compensation qui était allouée antérieurement à l'EPCI en contrepartie de la perte de recettes constatée sur leur territoire. Dans ces cas, l'EPCI ne bénéficie pas de la compensation lorsqu'il fait application des dispositions du II de l'article 1609 nonies C du code général des impôts (fiscalité mixte).

31.Pour les EPCI issus d'une fusion soumis au régime de la fiscalité additionnelle, ils perçoivent les compensations en lieu et place des EPCI préexistants.

B. CAS PARTICULIER DE LA BASE D'IMPOSITION DES TERRAINS CONSTRUCTIBLES

32.La base servant au calcul de la compensation versée en contrepartie des pertes de recettes consécutives à l'exonération partielle de 20 % des parts communale et intercommunale de taxe foncière sur les propriétés non bâties est celle retenue avant application de la majoration prévue par l'article 1396 du code général des impôts.

Section 5 :

Entrée en vigueur

33.L'exonération de taxe foncière sur les propriétés non bâties prévue par l'article 1394 B bis du code général des impôts s'applique aux impositions établies au titre de 2006 et des années suivantes.

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

Annexe : Tableau récapitulatif des modalités d'application de l'exonération de taxe foncière sur les propriétés non bâties prévue par l'article 1394 B bis du code général des impôts

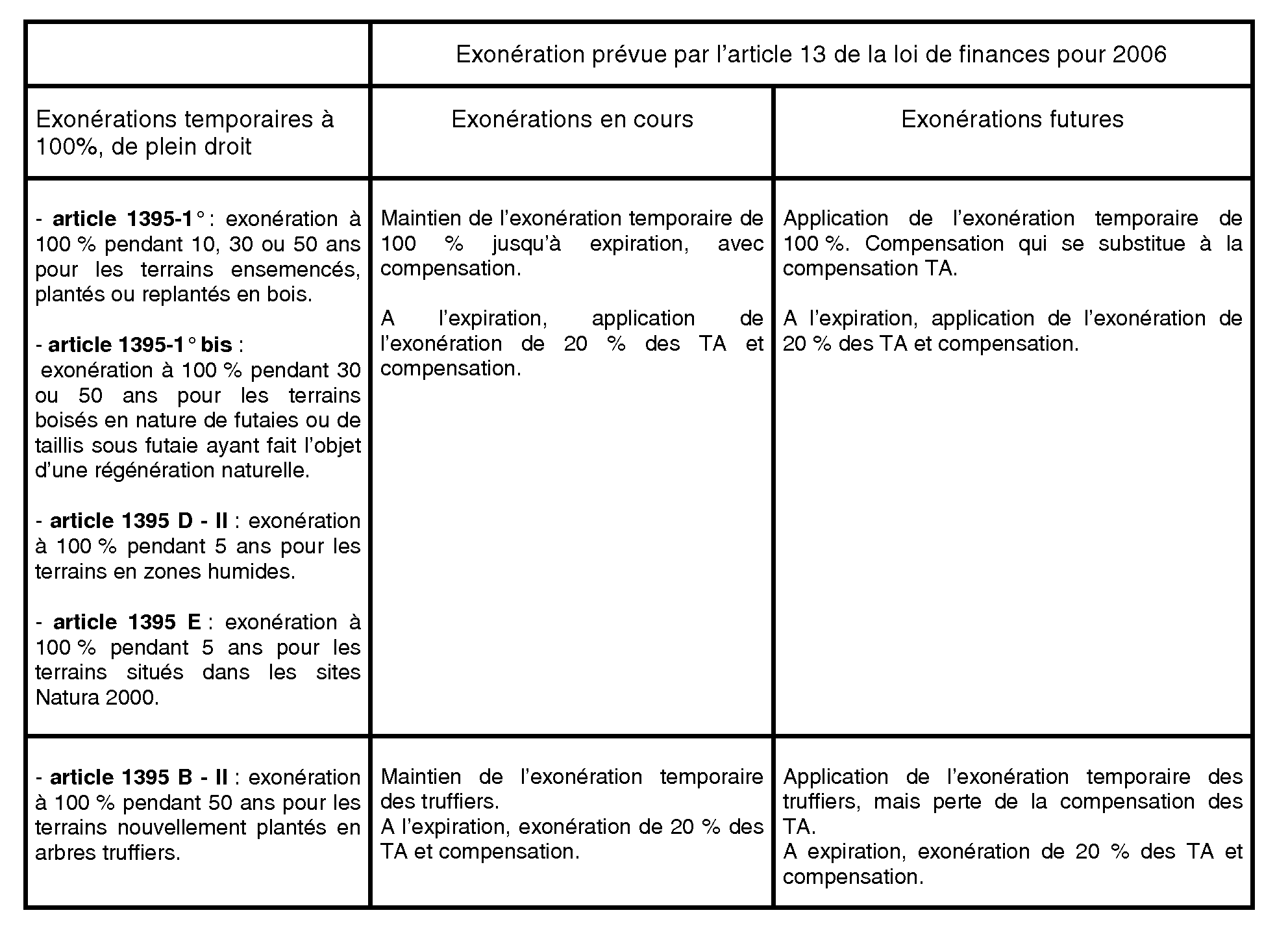

I. ARTICULATION ENTRE L'EXONERATION DES TERRES AGRICOLES (TA) DE 20 % ET LES EXONERATIONS TEMPORAIRES DE PLEIN DROIT

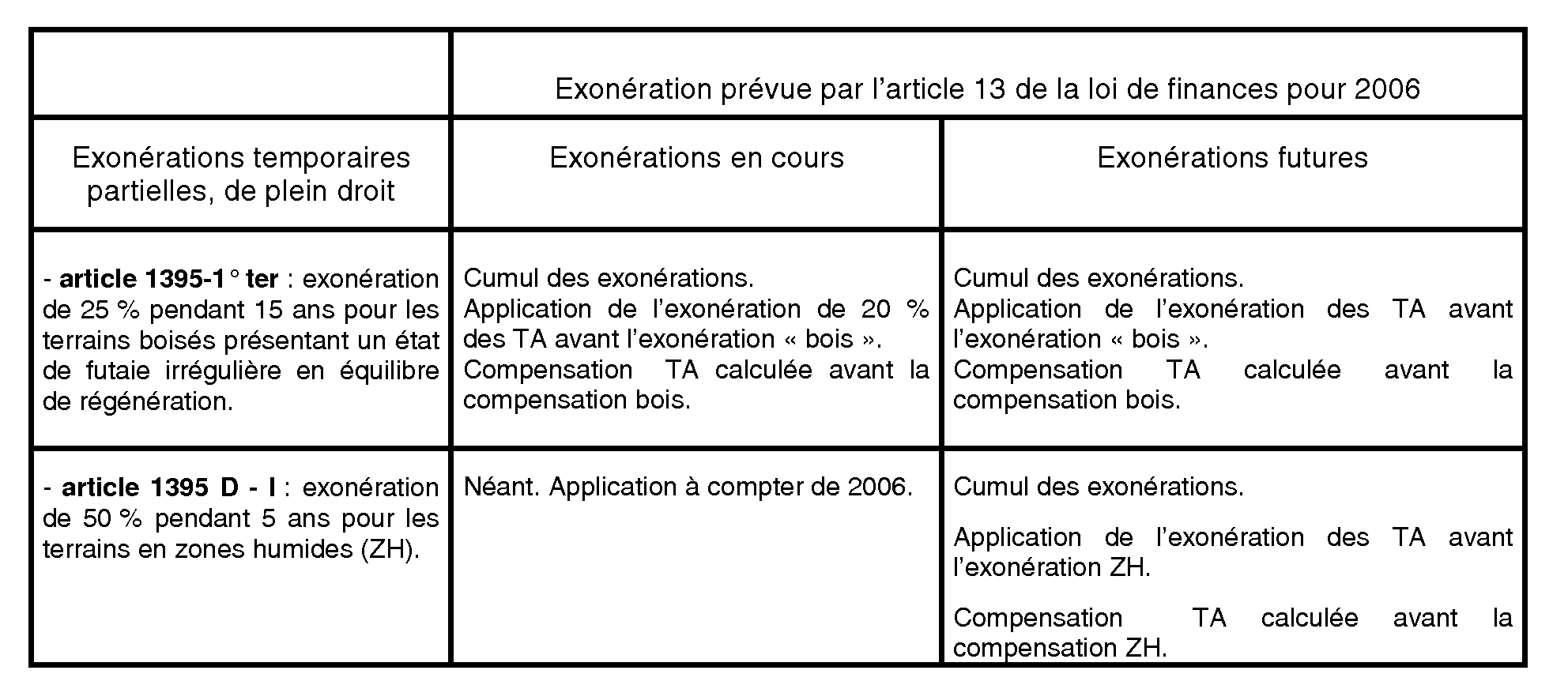

II. ARTICULATION ENTRE L'EXONERATION DES TERRES AGRICOLES (TA) DE 20 % ET LES AUTRES EXONERATIONS PARTIELLES DE PLEIN DROIT

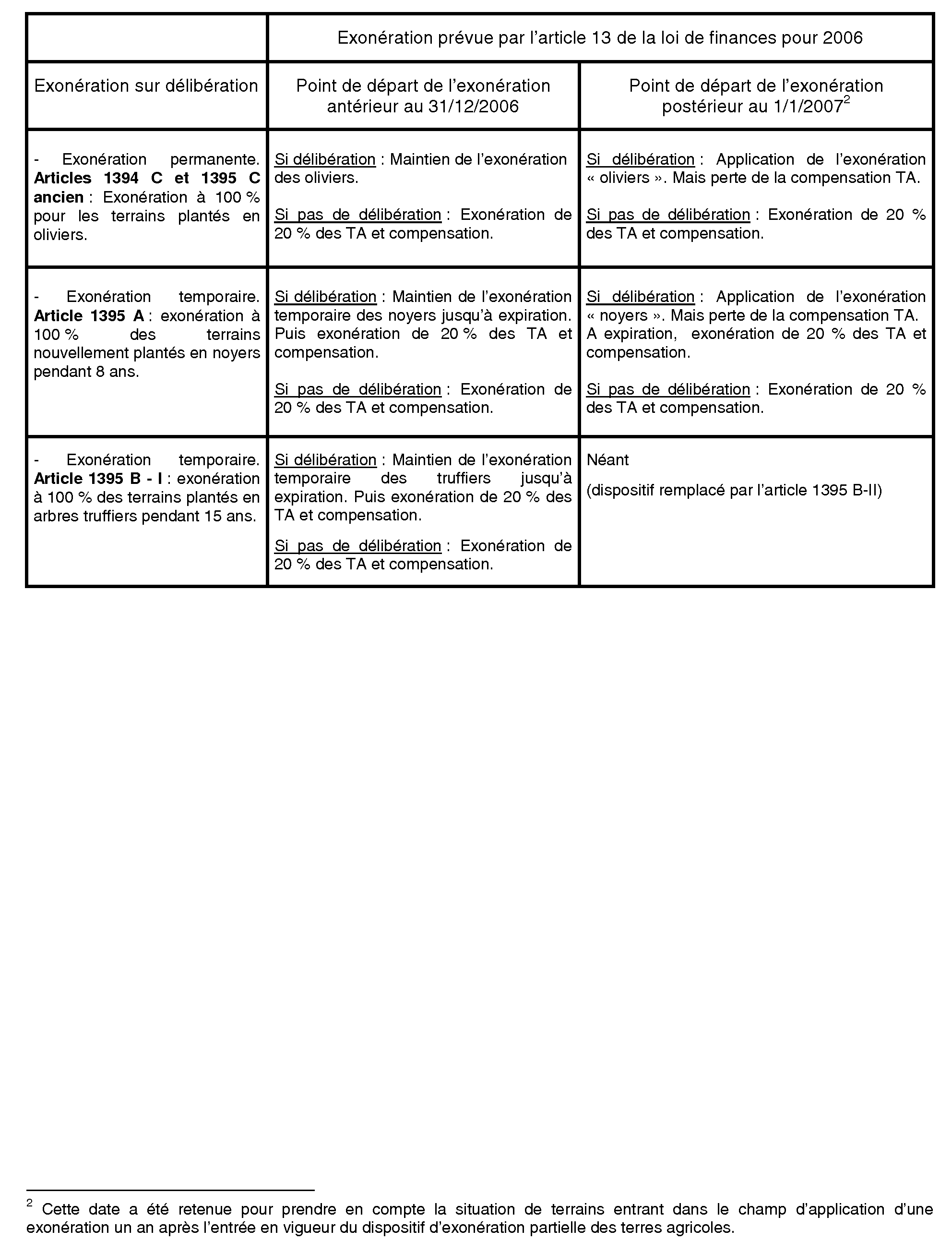

III. ARTICULATION ENTRE L'EXONERATION DES TERRES AGRICOLES (TA) DE 20 % ET LES EXONERATIONS TOTALES PRISES SUR DELIBERATION

1 Hors taxe pour frais de chambres d'agriculture et cotisation perçue au profit des caisses d'assurance accidents agricoles dans les départements d'Alsace-Moselle.