B.O.I. N° 77 DU 4 AOÛT 2009

Section 3 :

Obligations déclaratives et prise en compte des revenus exonérés pour la détermination du revenu fiscal de référence

30.Conformément au 1 de l'article 170, le contribuable doit mentionner le montant des revenus exonérés en application de l'article 155 B sur sa déclaration d'ensemble des revenus n° 2042 afin que ce revenu soit pris en compte pour, notamment, la détermination du revenu fiscal de référence en application du IV de l'article 1417.

31.En ce qui concerne les obligations déclaratives correspondant à chacune des catégories de revenus bénéficiant de l'exonération de 50 %, il est renvoyé à l'instruction administrative à paraître dans la série 5 F.

Section 4 :

Entrée en vigueur

32.Le régime spécial d'imposition des personnes non salariées « impatriées » est applicable aux personnes dont la prise de fonctions en France est intervenue à compter du 1 er janvier 2008 et sous réserve de l'obtention d'un agrément préalable.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

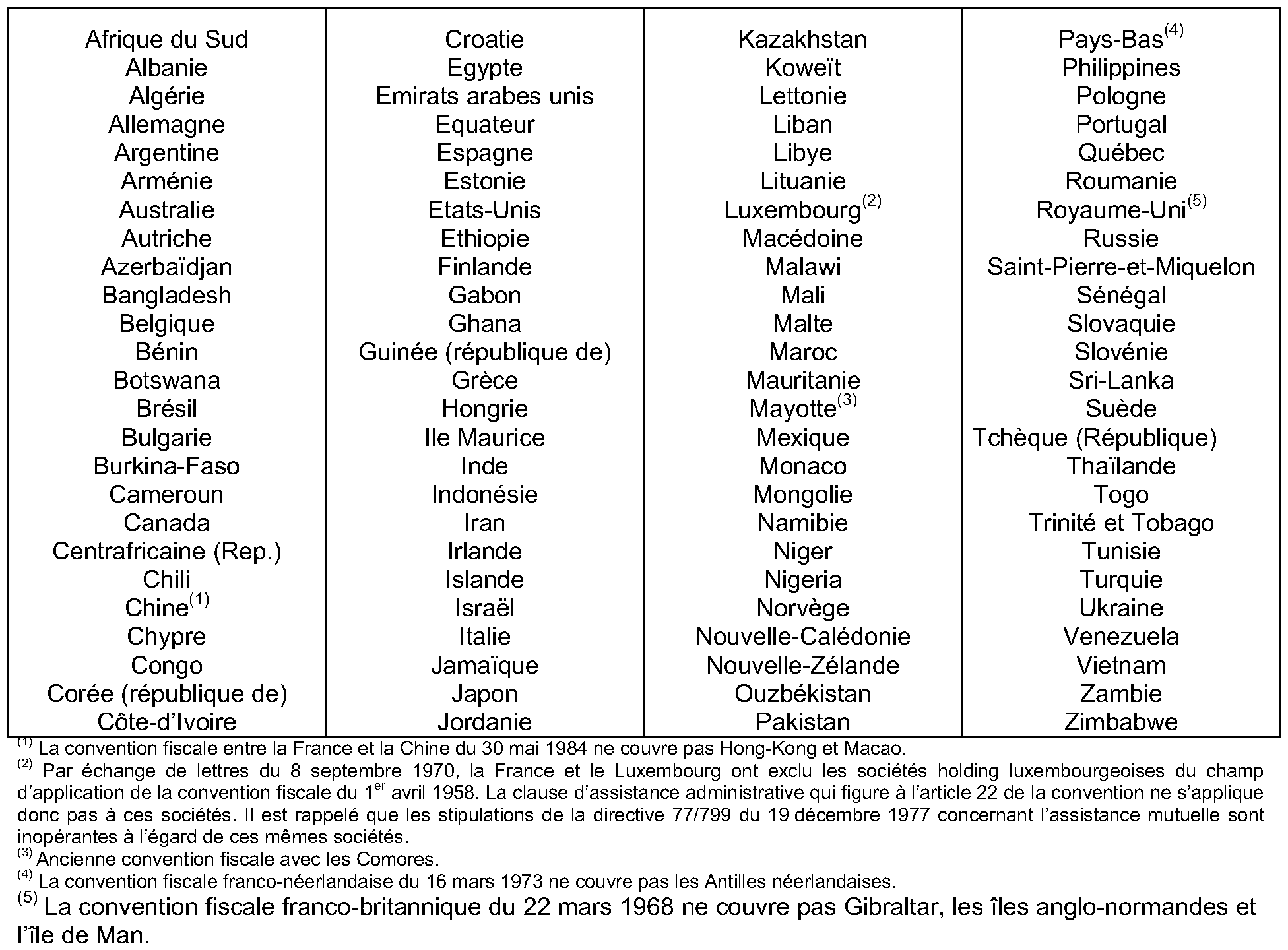

Annexe

Liste des Etats ou territoires ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative pour l'application du II de l'article 155 B du CGI

(liste à jour au 1 er janvier 2009)

1 Décret n° 2009-389 du 7 avril 2009 portant incorporation au code général des impôts de divers textes modifiant et complétant certaines dispositions de ce code.

2 Seul ce dernier article est cité dans la suite de l'instruction.

3 La liste des Etats ou territoires ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative pour l'application du II de l'article 155 B est fournie en annexe (liste à jour au 1 er janvier 2009).

4 Sauf mention contraire et sous réserve des spécificités propres aux salariés et dirigeants.

5 Il conviendra de se référer à la documentation administrative 4 F 111 , 5 G 112 ou 5 E 10 pour plus de précisions sur la catégorie dans laquelle doivent être imposés les différents revenus perçus.

6 Pour plus de précisions sur cette notion, il conviendra de se reporter à l'instruction administrative 4 B-2-07 du 20 mars 2007, paragraphes 35 à 46.

7 Pour plus de précisions sur la notion d'exercice à titre principal de l'activité, il conviendra de se reporter à la documentation administrative 7 S 3313, paragraphes 1 à 3 .

8 Pour plus de précisions sur les activités de recherche et de développement expérimental, il convient de se reporter à la documentation administrative 4 A 4112 du 9 mars 2001, paragraphes 1 à 7.

9 Si le paiement est assuré par une personne établie hors de France dans un Etat ou territoire ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale (voir la liste des Etats et territoires concernés en annexe).

10 Dans les Etats ou territoires visés supra (note de bas de page 9).

11 Sauf mention contraire et sous réserve des spécificités propres aux salariés et dirigeants.