B.O.I. N° 39 DU 7 AVRIL 2009

BULLETIN OFFICIEL DES IMPÔTS

5 C-2-09

N° 39 DU 7 AVRIL 2009

IMPOT SUR LE REVENU. IMPOSITION DES GAINS NETS DE CESSION REALISES PAR LES DIRIGEANTS DE SOCIETES LORS DE LEUR DEPART A LA RETRAITE. AMENAGEMENT DES CONDITIONS D'APPLICATION DU DISPOSITIF TRANSITOIRE PREVU A L'ARTICLE 150-0 D TER DU CODE GEN ERAL D ES IMPOTS. COMMENTAIRES DES II ET III DE L'ARTICLE 38 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2008 (LOI N° 2008-1443 DU 30 DECEMBRE 2008)

(C.G.I., art. 150-0 D ter)

NOR : ECE L 09 20677 J

Bureau C 2

|

PRESENTATION

L'article 29 de la loi de finances rectificative pour 2005 a institué un mécanisme d'abattement pour durée de détention, codifié à l'article 150-0 D bis du code général des impôts (CGI), qui est applicable, sous certaines conditions, aux gains nets réalisés depuis le 1 er janvier 2006 par les particuliers lors de la cession de titres ou droits de sociétés européennes. Cet abattement est égal à un tiers par année de détention des titres ou droits cédés et s'applique dès la fin de la sixième année, ce qui conduit à une exonération totale des plus-values réalisées lors de la cession de titres ou droits détenus depuis plus de huit ans. Pour l'application de ce dispositif général, la durée de détention est décomptée à partir du 1 er janvier de l'année d'acquisition des titres ou droits ou à compter du 1 er janvier 2006 si les titres ou droits cédés ont été acquis avant cette date, de sorte que les premiers effets de l'abattement pour durée de détention n'interviendront que pour les cessions réalisées à compter de 2012, avec un plein effet (exonération totale) à compter de 2014. Par exception, cet abattement pour durée de détention est toutefois d'application immédiate pour les gains nets réalisés, du 1 er janvier 2006 au 31 décembre 2013, par les dirigeants de petites et moyennes entreprises (PME) européennes à l'occasion de leur départ à la retraite, sous réserve du respect de certaines conditions prévues à l'article 150-0 D ter du CGI (dispositif transitoire). Ainsi, entre autres conditions, la cession doit porter sur la totalité des titres ou droits détenus par le cédant (cession totale) ou, dans certaines conditions, sur une partie seulement de ceux-ci (cession partielle) et, dans l'année suivant ou précédant cette cession, le cédant doit cesser toute fonction dans la société et faire valoir ses droits à la retraite. Afin de favoriser les cessions échelonnées des titres ou droits de leur société par les dirigeants partant à la retraite, le II de l'article 38 de la loi de finances rectificative pour 2008 : - porte d'une année à deux années le délai dont dispose le dirigeant cédant pour céder les titres ou droits de sa société, cesser toute fonction dans ladite société et faire valoir ses droits à la retraite ; - corrélativement, aménage les conditions de remise en cause de l'abattement pour durée de détention lorsque, dans ce délai de deux ans, le dirigeant n'a pas cédé totalement (ou partiellement) les titres ou droits de sa société, n'a pas cessé ses fonctions dans ladite société ou n'a pas fait valoir ses droits à la retraite. La présente instruction commente ces nouvelles dispositions, qui s'appliquent aux cessions réalisées à compter du 1 er janvier 2009 (III de l'article 38 de la loi de finances rectificative pour 2008). • |

||||

|

INTRODUCTION

1. Remarque liminaire : dans la présente instruction, le code général des impôts est désigné par le sigle CGI.

Dispositions de la loi de finances rectificative pour 2005

2.Institué par l'article 29 de la loi de finances rectificative pour 2005, l'abattement pour durée de détention prévu à l'article 150-0 D bis du CGI est applicable, pour le calcul de l'impôt sur le revenu, aux gains nets réalisés par les particuliers lors de la cession de titres ou droits de certaines sociétés européennes détenus depuis plus de six ans.

3.L'abattement pour durée de détention est égal à :

- un tiers, si les titres ou droits cédés sont détenus depuis plus de six ans et jusqu'à sept ans ;

- deux tiers, si les titres ou droits cédés sont détenus depuis plus de sept ans et jusqu'à huit ans ;

- 100 %, si les titres ou droits cédés sont détenus depuis plus de huit ans.

Pour l'application de ce dispositif général , la durée de détention des titres ou droits cédés est décomptée à partir du 1 er janvier de l'année de leur acquisition ou à partir du 1 er janvier 2006 s'ils ont été acquis antérieurement à cette date, de sorte que les premiers effets de l'abattement pour durée de détention n'interviendront que pour les cessions réalisées en 2012, avec un plein effet (exonération totale) à compter de 2014.

4.Sont concernées par ce dispositif général, les cessions de titres ou droits de sociétés :

- passibles de l'impôt sur les sociétés ou d'un impôt équivalent ou soumises sur option à cet impôt (a du 2° du II de l'article 150-0 D bis du CGI) ;

- ayant, de manière continue pendant les cinq années précédant la cession, exercé une activité commerciale, industrielle, artisanale, libérale, agricole ou financière, à l'exclusion de la gestion de leur propre patrimoine mobilier ou immobilier, ou ayant pour objet social exclusif de détenir des participations dans des sociétés exerçant les activités précitées (b du 2° du II de l'article 150-0 D bis du CGI) ;

- et dont le siège social est situé dans un Etat membre de la Communauté européenne ou dans un autre Etat partie à l'accord sur l'Espace économique européen (EEE) ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale 1 (c du 2° du II de l'article 150-0 D bis du CGI).

5.Par exception, l'article 150-0 D ter du CGI prévoit, sous certaines conditions, l'application immédiate de l'abattement pour durée de détention aux gains nets réalisés du 1 er janvier 2006 au 31 décembre 2013 lors de la cession de titres ou droits de petites et moyennes entreprises (PME) par leurs dirigeants à l'occasion de leur départ à la retraite.

6.Le bénéfice de ce dispositif transitoire est subordonné au respect des conditions suivantes tenant au cédant et à la société dont les titres ou droits sont cédés (I de l'article 150-0 D ter du CGI).

Le cédant doit de manière continue pendant les cinq années précédant la cession :

- avoir exercé, au sein de la société dont les titres ou droits sont cédés, une fonction de direction dont la rémunération représente plus de la moitié de ses revenus professionnels ;

- avoir détenu seul ou avec des membres de sa famille une participation substantielle dans la société, soit 25 % au moins des droits de vote ou des droits dans les bénéfices sociaux de celle-ci.

La société dont les titres ou droits sont cédés doit :

- avoir employé moins de 250 salariés au 31 décembre de l'une des trois années précédant celle de la cession ;

- avoir réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros ou avoir un total de bilan inférieur à 43 millions d'euros, à la clôture de l'un des trois derniers exercices précédant la cession. Si cette société établit des comptes consolidés, les conditions d'effectif et de chiffre d'affaires ou de total de bilan précitées sont appréciées sur la base de ces comptes (article 74-0 Q de l'annexe II au CGI) ;

- ne pas avoir son capital ou ses droits de vote détenus à hauteur de 25 % ou plus par une ou plusieurs entreprises ne répondant pas aux conditions précitées.

Lorsque les titres ou droits sont cédés à une entreprise, le cédant ne doit pas détenir, directement ou indirectement, pendant les trois années suivant la cession, plus de 1 % des droits de vote ou des droits dans les bénéfices sociaux de l'entreprise cessionnaire (4° du I et IV de l'article 150-0 D ter du CGI).

7.En outre, pour bénéficier du dispositif transitoire, le cédant doit, dans le délai d'une année suivant ou précédant la cession (délai apprécié de date à date) :

- céder l'intégralité des titres ou droits de la société qu'il détient ou plus de la moitié des droits de vote ou, en cas de détention du seul usufruit, plus de la moitié des droits dans les bénéfices sociaux de la société (1° du I de l'article 150-0 D ter du CGI). Lorsque les cessions sont échelonnées dans le temps, qu'elles soient réalisées au profit d'un ou de plusieurs cessionnaires, il est tenu compte, pour l'appréciation de cette condition de cession totale (ou, le cas échéant, partielle), de l'ensemble des cessions réalisées dans le délai d'un an précité (cf. BOI 5 C-1-07, n° 112 à 113 ) ;

- et cesser toute fonction dans la société et faire valoir ses droits à la retraite (c du 2° du I de l'article 150-0 D ter du CGI). Pour l'application de cette condition, il a été admis (BOI 5 C-1-07, n° 150 ) que le départ à la retraite et la cessation des fonctions interviennent indifféremment, l'un antérieurement à la cession, l'autre postérieurement à celle-ci, pourvu qu'il ne s'écoule pas un délai supérieur à douze mois (apprécié de date à date) entre les deux événements (cessation des fonctions et départ à la retraite, ou inversement).

8.Les conditions d'application du dispositif général et du dispositif transitoire sont commentées dans l'instruction administrative du 22 janvier 2007 publiée au bulletin officiel des impôts (BOI) sous la référence 5 C-1-07 .

Situation nouvelle

9.Le II de l'article 38 de la loi de finances rectificative pour 2008 2 a aménagé certaines des conditions d'application de ce dispositif transitoire :

- en portant d'une année à deux années le délai dont dispose le dirigeant pour céder l'intégralité des titres ou droits de sa société (ou, le cas échéant, la majeure partie des droits de vote ou des droits dans les bénéfices sociaux), cesser toute fonction dans la société et faire valoir ses droits à la retraite ;

- et corrélativement, en modifiant les conditions de remise en cause de l'abattement pour durée de détention, lorsqu'au terme de ce délai de deux ans le cédant n'a pas respecté la condition de cession totale (ou, le cas échéant, partielle) des titres ou droits de sa société, n'a pas cessé toute fonction dans ladite société ou n'a pas fait valoir ses droits à la retraite.

10.Ces nouvelles dispositions sont applicables aux cessions réalisées à compter du 1 er janvier 2009 (III de l'article 38 de la loi de finances rectificative pour 2008).

Section 1 :

Allongement du délai dans lequel le dirigeant doit céder les titres ou droits de sa société, y cesser toute fonction et faire valoir ses droits à la retraite

A. CONDITIONS D'APPLICATION

11.Conformément au c du 2° du I de l'article 150-0 D ter du CGI, dans sa rédaction issue du II de l'article 38 de la loi de finances rectificative pour 2008, le cédant doit cesser toute fonction dans la société dont les titres ou droits sont cédés et faire valoir ses droits à la retraite :

- soit dans les deux années suivant la cession ;

- soit dans les deux années précédant la cession. Dans cette situation, les deux événements (cessation des fonctions et départ à la retraite) doivent en principe être intervenus à la date de la cession.

Remarque : l'allongement d'une année du délai dont dispose le dirigeant pour céder les titres ou droits de sa société, y cesser toute fonction et faire valoir ses droits à la retraite ne modifie pas les conditions générales d'application du dispositif tenant à la cessation de toute fonction dans la société et au départ à la retraite, telles qu'elles sont commentées dans l'instruction administrative publiée au BOI 5 C-1-07, n° 151 à 162 .

12.Pour l'application de ces nouvelles dispositions, le délai de deux années s'entend des vingt-quatre mois consécutifs suivant ou précédant la date de la cession (délai apprécié de date à date). Ainsi :

- si la cession intervient antérieurement à la cessation des fonctions et au départ à la retraite, il ne doit pas s'écouler un délai supérieur à 24 mois entre la date de la cession et la date du dernier de ces deux événements (cessation des fonctions ou départ à la retraite) ;

- si la cession intervient postérieurement à la cessation des fonctions et au départ à la retraite, il ne doit pas s'écouler un délai supérieur à 24 mois entre le premier de ces événements (cessation des fonctions ou départ à la retraite) et la date de la cession, ces deux événements devant en outre être intervenus à la date de la cession.

13. Exemple : un actionnaire qui cède l'intégralité de ses actions d'une PME le 15 avril 2009 devra :

- soit avoir cessé toute fonction dans la société et avoir fait valoir ses droits à la retraite à partir du 15 avril 2007, ces deux événements devant être intervenus à la date de la cession ;

- soit cesser toute fonction dans la société et faire valoir ses droits à la retraite au plus tard le 15 avril 2011.

14. Remarques :

1) Il est admis que le départ à la retraite et la cessation des fonctions interviennent indifféremment, l'un avant la cession et l'autre après la cession, sous réserve toutefois qu'il ne s'écoule pas un délai supérieur à vingt-quatre mois (apprécié de date à date) entre les deux événements (cessation des fonctions et départ à la retraite, ou inversement).

2) La circonstance que les conditions permettant l'ouverture des droits à la retraite (notamment en ce qui concerne le nombre de trimestres validés) ou celles relatives à l'âge légal pour faire valoir ses droits à la retraite, n'aient été réunies qu'après la cession est sans incidence pour l'application de l'abattement pour durée de détention, dès lors que le délai légal de vingt-quatre mois entre la cession et l'entrée en jouissance des droits à la retraite est bien respecté.

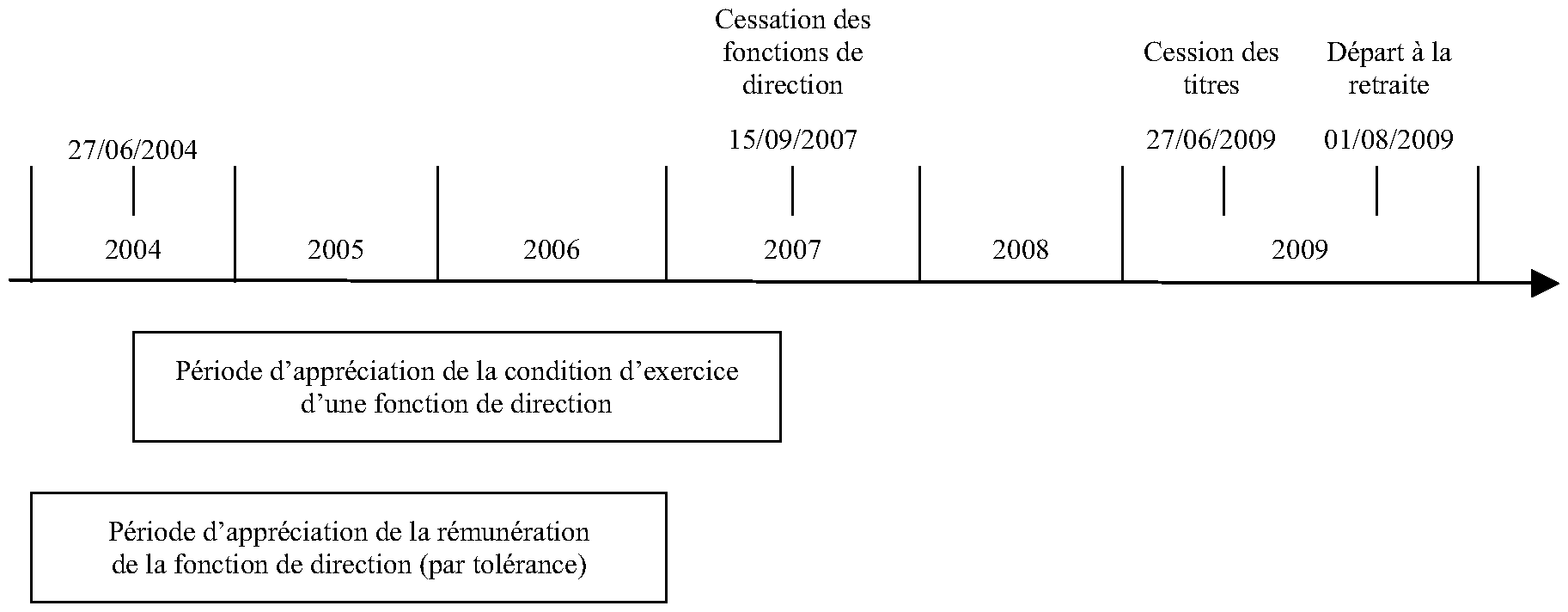

3) Lorsque, antérieurement à la cession des titres ou droits (dans le délai maximum de vingt-quatre mois précédant la cession), le cédant ne respecte plus la condition tenant à l'exercice, de manière continue pendant les cinq années précédant la cession, d'une fonction de direction dont la rémunération a représenté plus de la moitié de ses revenus professionnels (a du 2° du I de l'article 150-0 D ter du CGI), parce qu'il a cessé ses fonctions de direction dans la société et/ou est entré en jouissance de ses droits à la retraite, il est admis, pour apprécier ladite condition, de ne pas tenir compte de la période comprise entre la date de cessation des fonctions et/ou du départ à la retraite (premier de ces deux événements) et la date de la cession. En outre, pour l'appréciation du rapport de 50 % 3 , il est admis de ne pas tenir compte des rémunérations perçues du 1 er janvier de l'année de cessation des fonctions de direction et/ou du départ à la retraite (le premier de ces deux événements) jusqu'au 31 décembre de l'année précédant celle de la cession 4 .

Exemple : un dirigeant cède l'intégralité des titres de sa PME le 27 juin 2009. Il a cessé toute fonction dans cette société le 15 septembre 2007 et fera valoir ses droits à la retraite le 1 er août 2009. Dans cette situation, il est admis que les rémunérations à prendre en compte pour apprécier le rapport de 50 % soient celles perçues au titre de la fonction de direction au cours des années civiles 2004 à 2006.

15. Cas particuliers :

1) En cas de décès du cédant dans les deux années suivant la cession (délai apprécié de date à date), la condition tenant au départ à la retraite est réputée remplie, dès lors que le cédant a atteint l'âge légal pour entrer en jouissance de ses droits à la retraite à la date du décès, ou aurait atteint cet âge légal dans les vingt-quatre mois suivant la cession (délai apprécié de date à date).

2) En cas de cession totale de titres ou droits d'une société par un dirigeant atteint d'une invalidité correspondant au classement dans la deuxième ou troisième catégorie d'invalidité prévue à l'article L. 341-4 du code de la sécurité sociale, le gain net de cession peut bénéficier de l'abattement pour durée de détention, même si le cédant n'a pas atteint, à la date de la cession, l'âge légal pour faire valoir ses droits à la retraite, dès lors que toutes les autres conditions prévues à l'article 150-0 D ter du CGI sont remplies et que cette cession intervient dans les vingt-quatre mois qui suivent la date à laquelle a été délivrée au cédant la carte d'invalidité prévue à l'article L. 241-3 du code de l'action sociale et des familles ou, à défaut d'une telle carte, le justificatif du classement en invalidité dans la deuxième catégorie prévue à l'article L. 341-4 du code de la sécurité sociale 5 .

3) En cas de cession totale des titres ou droits d'une société par un dirigeant percevant l'allocation de cessation anticipée d'activité des travailleurs de l'amiante (« allocation de préretraite amiante »), instituée par l'article 41 de la loi de financement de la sécurité sociale pour 1999, il est admis que le gain net de cession bénéficie de l'abattement pour durée de détention, même si le cédant n'a pas atteint, à la date de la cession, l'âge légal pour faire valoir ses droits à la retraite, dès lors que toutes les autres conditions prévues à l'article 150-0 D ter du CGI sont remplies et à la condition que la cession des titres ou droits intervienne dans les vingt-quatre mois - douze mois pour les cessions intervenues avant le 1 er janvier 2009 - qui suivent la date à laquelle la caisse régionale d'assurance maladie a notifié au cédant sa décision de lui verser l'allocation de préretraite amiante (réponse ministérielle à la question écrite n° 27078 posée par M. Christian Hutin, député, JO Assemblée nationale du 25 novembre 2008, page 10208).