B.O.I. N° 39 DU 7 AVRIL 2009

B. CONSEQUENCES DE L'ALLONGEMENT DU DELAI AU REGARD DES CESSIONS ECHELONNEES DANS LE TEMPS

16.Dans l'hypothèse où les cessions seraient échelonnées dans le temps, qu'elles soient réalisées au profit d'un ou de plusieurs cessionnaires, plusieurs cessions peuvent être cumulativement prises en compte pour l'appréciation de la condition de cession totale (ou, le cas échéant, partielle) prévue au 1° du I de l'article 150-0 D ter du CGI.

17.Dans cette situation, peuvent être prises en compte :

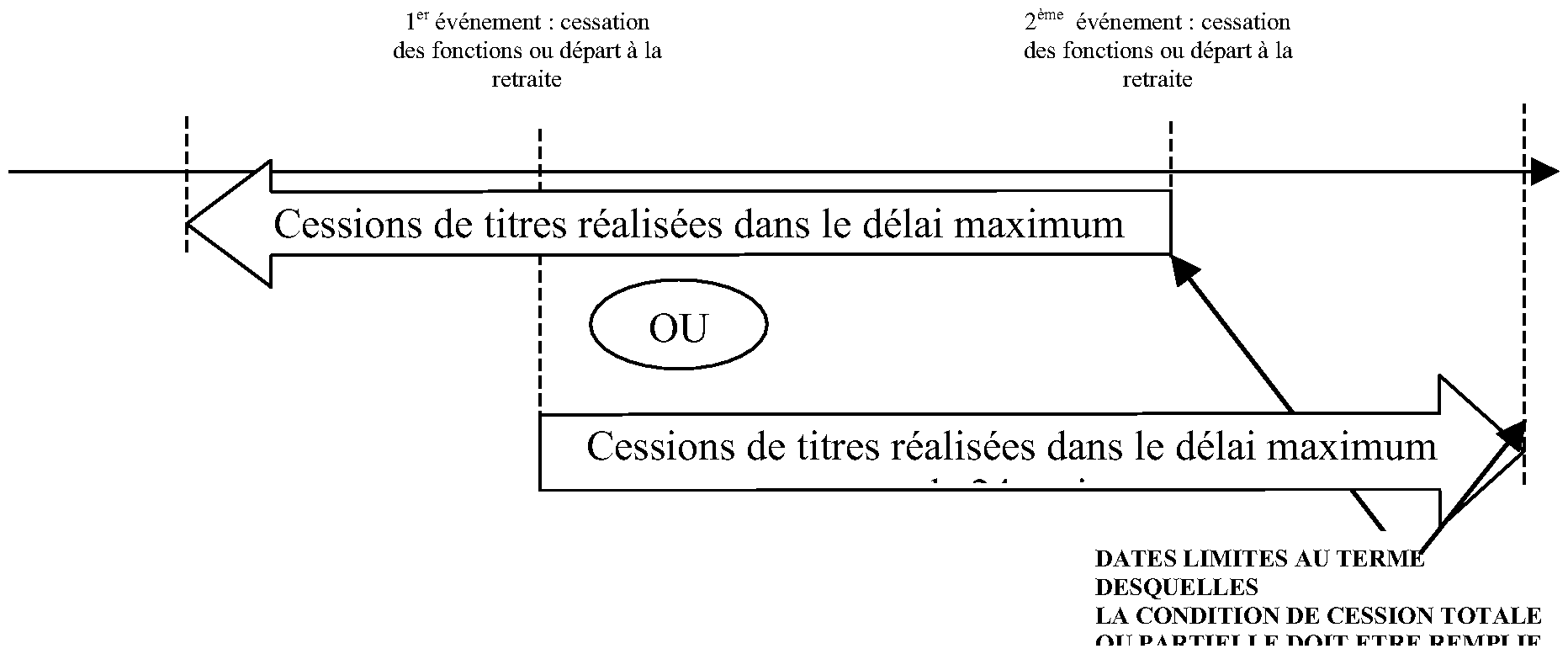

- soit toutes les cessions intervenues dans les vingt-quatre mois précédant la cessation des fonctions ou le départ à la retraite (dernier de ces deux événements) ;

- soit toutes les cessions intervenues dans les vingt-quatre mois suivant la cessation des fonctions ou le départ à la retraite (premier de ces deux événements).

18.En revanche, on ne peut pas cumuler les cessions réalisées antérieurement et postérieurement à l'un de ces événements.

Ainsi, en cas de cessions échelonnées, réalisées antérieurement ou postérieurement à la cessation des fonctions ou au départ à la retraite, la condition de cession totale (ou, le cas échéant, partielle), prévue au 1° du I de l'article 150-0 D ter du CGI s'apprécie alternativement :

- soit pendant la période de 24 mois précédant le dernier de ces deux événements (cessation des fonctions ou départ à la retraite) ;

- soit pendant la période de 24 mois suivant le premier des deux événements précités.

En aucun cas, ces périodes ne peuvent être cumulées pour l'appréciation de la condition de cession totale (ou dans certains cas partielle).

Précision : les cessions intervenues entre la cessation des fonctions et le départ à la retraite peuvent être prises en compte pour l'appréciation de la condition de cession totale (ou, le cas échéant, partielle) dans les délais indiqués, étant précisé qu'il ne peut en tout état de cause s'écouler un délai supérieur à vingt-quatre mois entre ces deux événements.

19. Cas particulier des cessions de titres ou droits échelonnées dans le temps lorsque la cessation des fonctions et le départ à la retraite interviennent à la même date

Dans cette situation, il est admis, pour l'appréciation de la condition de cession totale (ou, le cas échéant, partielle) prévue par le 1° du I de l'article 150-0 D ter du CGI, de prendre en compte les cessions intervenues avant et après le départ à la retraite (ou la cessation des fonctions), sous réserve qu'il ne s'écoule pas un délai supérieur à vingt-quatre mois entre la première et la dernière des cessions prises en compte pour déterminer si la condition de cession totale (ou partielle) est remplie.

Exemple : M. R, PDG et actionnaire à 100 % du capital d'une SAS (droits de vote et droits dans les bénéfices sociaux), fait valoir ses droits à la retraite et cesse ses fonctions de direction dans la société le même jour, soit le 15 mai 2010, et procède ou a procédé à la cession échelonnée de l'intégralité de ses actions aux dates et dans les proportions suivantes :

- le 18 septembre 2008 : 5 % du capital ;

- le 20 juin 2009 : 55 % du capital ;

- le 19 février 2010 : 15 % du capital ;

- le 4 février 2011 : 25 % du capital.

Pour l'appréciation de la condition tenant à la cession totale prévue au 1° du I de l'article 150-0 D ter du CGI, il convient de prendre en compte les cessions suivantes :

- soit celles réalisées dans les vingt-quatre mois suivant le départ à la retraite (ou la cessation des fonctions), c'est-à-dire celles réalisées du 15 mai 2010 au 15 mai 2012. Au cas particulier, l'ensemble des cessions réalisées au cours de cette période représente 25 % du capital de la société (cession du 4 février 2011). Cette cession représentant une cession totale (cession de l'ensemble des actions détenues par le cédant au jour de la cession), elle peut bénéficier de l'abattement pour durée de détention, toutes autres conditions du dispositif transitoire étant par ailleurs remplies. En revanche, les autres cessions ne bénéficient pas de l'abattement pour durée de détention ;

- soit celles réalisées dans les vingt-quatre mois précédant le départ à la retraite (ou la cessation des fonctions), c'est-à-dire celles réalisées du 1 er janvier 2009 6 et le 15 mai 2010. Au cas particulier, l'ensemble des cessions réalisées au cours de cette période représente 70 % du capital de la société (cessions des 20 juin 2009 et 19 février 2010). Ces cessions représentant une cession partielle de plus de la moitié des droits de vote, elles peuvent bénéficier de l'abattement pour durée de détention, si toutes les autres conditions du dispositif transitoire sont par ailleurs remplies. En revanche, la cession réalisée le 18 septembre 2008 7 et celle réalisée le 4 février 2011 ne bénéficient pas de l'abattement pour durée de détention ;

- soit, en application de la tolérance administrative prévue ci-dessus, celles réalisées dans les vingt-quatre mois qui suivent la première cession, c'est-à-dire celles réalisées du 20 juin 2009 (première cession pouvant être prise en compte) au 20 juin 2011. Au cas particulier, l'ensemble des cessions réalisées au cours de cette période représente 95 % du capital. Dès lors qu'elles constituent une cession totale, ces cessions peuvent bénéficier de l'abattement pour durée de détention, toutes autres conditions du dispositif transitoire étant par ailleurs remplies. En revanche, la cession réalisée le 18 septembre 2008 ne bénéficie pas de l'abattement pour durée de détention.