B.O.I. N° 89 DU 15 OCTOBRE 2010

Section 2 :

Conditions tenant aux recettes

60.L'exonération d'impôt sur le revenu (ou la non-imputation de la moins-value) s'applique lorsque :

- le montant des recettes annuelles de la société ou du groupement dont les parts sont cédées est inférieur à 1 050 000 €, s'il s'agit d'activités de vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fourniture de logement ou s'il s'agit d'activités agricoles, ou 378 000 €, s'il s'agit d'autres activités (6 du I bis de l'article 150-0 A du CGI) ;

- le montant des recettes annuelles, apprécié au niveau de l'associé personne physique, n'excède pas, selon l'activité exercée, 350 000 € ou 126 000 € (1° et 2° du 1 du I bis de l'article 150-0 A du CGI).

A. DISPOSITIONS GENERALES RELATIVES AUX RECETTES

61.D'une manière générale, pour l'application de la présente exonération, les modalités de détermination des recettes à prendre en compte pour l'appréciation des seuils de recettes sont les mêmes que celles retenues pour l'application du dispositif d'exonération de plus-values professionnelles prévu par l'article 151 septies du CGI 11 .

1. Recettes à prendre en compte

62.Les recettes à prendre en compte pour l'appréciation des limites d'exonération prévues au I bis de l'article 150-0 A du CGI s'entendent des recettes annuelles hors taxes compte tenu, le cas échéant, des rectifications opérées par le service.

Il s'agit, en règle générale, des recettes d'exploitation proprement dites augmentées des recettes accessoires.

2. Détermination des recettes annuelles

63.Le montant des recettes annuelles s'apprécie hors taxes à partir de la moyenne des recettes réalisées au cours des périodes fiscales closes dans les deux années précédant celle de la réalisation de la cession.

Ce montant s'apprécie différemment suivant que l'entreprise est soumise aux règles de la comptabilité commerciale ou déclare ses revenus suivants les encaissements reçus.

a) Règles applicables aux entreprises dont le résultat est déterminé selon une comptabilité d'engagement

64.Le montant des recettes annuelles s'entend de la moyenne des recettes, appréciées hors taxes, correspondant aux produits acquis au titre des exercices clos, ramenés le cas échéant à douze mois, au cours des deux années civiles qui précèdent l'année de la cession des parts (premier alinéa du 2 du I bis de l'article 150-0 A du CGI).

65.Il s'agit des entreprises dont le résultat est imposable à l'impôt sur le revenu dans la catégorie :

- des bénéfices industriels et commerciaux (BIC) ;

- des bénéfices non commerciaux (BNC), lorsque l'entreprise a opté pour la détermination des créances acquises et des dépenses engagées ;

- des bénéfices agricoles (BA), à l'exception de celles soumises au régime du forfait.

66. Exemple : un contribuable, associé « passif » d'une société de personnes exerçant une activité commerciale, cède le 15 avril 2014 les parts de cette société qu'il détient depuis plus de huit ans.

▪ Hypothèse 1 : la société dont les parts sont cédées clôt ses exercices au 31 décembre de chaque année et les recettes de cette société sur les exercices antérieurs (de 12 mois) s'élèvent à :

- 320 000 € pour l'exercice clos en 2012 ;

- 200 000 € pour l'exercice clos en 2013.

Le montant des recettes annuelles à retenir pour l'application du dispositif d'exonération prévu au I bis de l'article 150-0 A du CGI s'élève à 260 000 €, soit (320 000 € + 200 000 €) / 2.

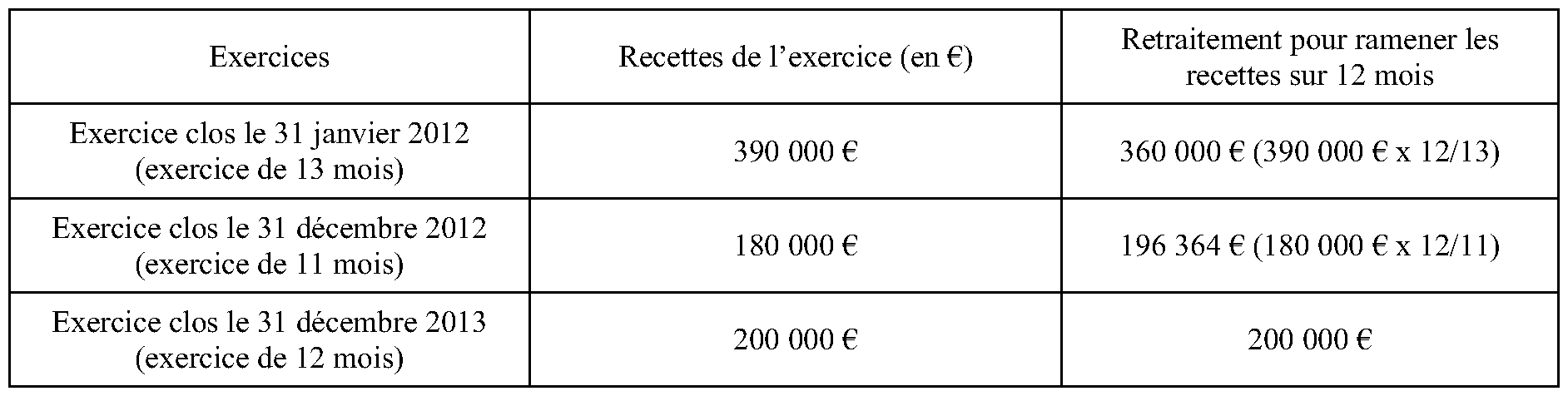

▪ Hypothèse 2 : la société dont les parts sont cédées a clos trois exercices au cours des deux années civiles antérieures à celle de la cession, soit en 2012 et 2013 :

- deux exercices en 2012, l'un de 13 mois clos le 31 janvier 2012 (exercice ouvert le 1 er janvier 2011) et l'autre de 11 mois clos le 31 décembre 2012 (exercice ouvert le 1 er février 2012) ;

- un exercice en 2013 de 12 mois clos le 31 décembre 2013 (exercice ouvert le 1 er janvier 2013).

Le montant des recettes annuelles à retenir pour l'application des seuils d'exonération prévus au I bis de l'article 150-0 A du CGI est calculé comme suit :

La moyenne des recettes annuelles à prendre en compte pour l'appréciation des conditions tenant au seuil de recettes s'élève donc à 252 121 €, soit (360 000 € + 196 364 € + 200 000 €) / 3.

b) Règles applicables aux entreprises dont le résultat est déterminé en fonction des recettes encaissées

67.Pour les entreprises dont les recettes sont imposées suivant les encaissements, le montant des recettes annuelles s'entend de la moyenne des recettes encaissées, appréciées hors taxes, au cours des deux années civiles qui précèdent l'année de la cession des parts par l'associé personne physique (2 ème alinéa du 2 du I bis de l'article 150-0 A du CGI).

68.Il s'agit des entreprises dont le résultat est imposable à l'impôt sur le revenu dans la catégorie :

- des bénéfices non commerciaux (BNC), lorsque le l'entreprise n'a pas opté pour les règles des créances acquises ;

- des bénéfices agricoles (BA) relevant du régime du forfait.

69.Pour ces entreprises, comme la période d'imposition correspondant à l'année civile, il n'est pas nécessaire de procéder à un retraitement particulier pour le calcul de la moyenne des recettes encaissées au cours des deux années qui précèdent celle de la cession des parts.

B. CONDITION DE RECETTES APPRECIEE AU NIVEAU DE LA SOCIETE DE PERSONNES OU DU GROUPEMENT DONT LES PARTS SONT CEDEES

70.L'exonération totale ou partielle d'impôt sur le revenu de la plus-value (ou la non-imputation totale ou partielle de la moins-value) s'applique lorsque le montant des recettes annuelles de la société ou de l'entreprise dont les parts sont cédées est inférieur (6 du I bis de l'article 150-0 A du CGI) :

- à 1 050 000 €, si la société ou le groupement dont les parts sont cédées exerce une activité de vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fourniture de logement ou une activité agricole (première catégorie d'activités) ;

- à 378 000 €, s'il s'agit d'autres activités 12 (seconde catégorie d'activités).

71.Lorsque l'activité de la société de personnes ou du groupement dont les parts sont cédées relève des deux catégories d'activités précitées (activité dite « mixte »), l'exonération d'impôt sur le revenu de la plus-value (ou la non-imputation de la moins-value) est applicable lorsque les deux conditions suivantes sont remplies :

- le montant total des recettes annuelles de la société ou du groupement est inférieur à 1 050 000 € ;

- et le montant des recettes annuelles de la société ou du groupement provenant des activités de la seconde catégorie est inférieur à 378 000 €.

72. Exemple : un contribuable, associé « passif » d'une société de personnes exerçant une activité « mixte », cède en septembre 2014 les parts de cette société qu'il détient depuis plus de huit ans. La plus-value qu'il réalise lors de cette cession est de 60 000 €.

Le montant total des recettes annuelles de la société dont les parts sont cédées est de 700 000 € et provient :

- de la vente de marchandises pour 200 000 € ;

- et de prestations de services pour 500 000 €.

La plus-value de cession ne bénéficie pas de l'exonération d'impôt sur le revenu prévue au I bis de l'article 150-0 A du CGI, dès lors que le montant des recettes afférentes aux prestations de services est supérieur à 378 000 €, et cela même si le montant total des recettes annuelles de la société (700 000 €) est inférieur à 1 050 000 €.

C. CONDITION DE RECETTES APPRECIEE AU NIVEAU DE L'ASSOCIE

1. Principe

73.L'exonération totale ou partielle d'impôt sur le revenu de la plus-value (ou la non-imputation totale ou partielle de la moins-value) s'applique lorsque le montant des recettes annuelles, appréciées au niveau de l'associé personne physique (quote-part des recettes revenant à l'associé), n'excède pas 13 (1° et 2° du 1 du I bis de l'article 150-0 A du CGI) :

- 350 000 €, s'il s'agit d'activités de vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fourniture de logement ou s'il s'agit d'activités agricoles (première catégorie d'activités) ;

- 126 000 €, s'il s'agit d'autres activités 14 (seconde catégorie d'activités).

74.Lorsque la quote-part des recettes revenant à l'associé cédant se rattache aux deux catégories d'activités précitées (activité dite « mixte »), l'exonération d'impôt sur le revenu de la plus-value (ou la non-imputation de la moins-value) est applicable lorsque les deux conditions suivantes sont remplies :

- le montant total des recettes annuelles revenant à l'associé est inférieur à 350 000 € ;

- et le montant des recettes annuelles des activités de la seconde catégorie revenant à l'associé est inférieur à 126 000 €.

2. Modalités de détermination de la quote-part des recettes revenant à l'associé cédant

75.Pour l'appréciation de la quote-part des recettes revenant à l'associé cédant, il est tenu compte des recettes réalisées par la société de personnes ou le groupement dont les parts sont cédées, à proportion de ses droits de vote ou de ses droits dans les bénéfices de la société ou du groupement, ainsi que le cas échéant (3 ème et 4 ème alinéas du 2 du I bis de l'article 150-0 A du CGI) :

- des recettes réalisées par les autres sociétés de personnes et groupements non soumis à l'impôt sur les sociétés dont il est associé ou membre et dans lesquelles il exerce ou non une activité professionnelle, à proportion de ses droits de vote ou de ses droits dans les bénéfices de ces sociétés ou groupements ;

- et, lorsque le contribuable exerce à titre individuel une ou plusieurs activités, du montant total des recettes réalisées par l'ensemble de ces activités.

Pour l'application de ces dispositions, la globalisation des recettes est effectuée par catégorie de revenus : bénéfices industriels et commerciaux, bénéfices non commerciaux, bénéfices agricoles (dernier alinéa du 2 du I bis de l'article 150-0 A du CGI).

76. Remarque : les recettes réalisées par la ou les entreprises, sociétés ou groupements dans lesquels le contribuable exerce à titre individuel ou dont il est associé ou membre sont prises en compte au cours de la même période de référence, c'est-à-dire au titre des exercices clos au cours des deux années précédant celui de réalisation de la plus-value ou au cours des deux années précédant celle de réalisation de la plus-value. Dans le cas où l'entreprise, la société ou le groupement concerné aurait clos un exercice d'une durée inférieure ou supérieure à douze mois, la quote-part de recettes prise en compte doit également être ramenée sur douze mois 15 .

77. Précisions sur la prise en compte des droits de vote et des droits dans les bénéfices pour apprécier la quote-part de recettes :

La quote-part de recettes est déterminée à proportion des droits de vote de l'associé ou de ses droits dans les bénéfices de la société ou du groupement concerné.

Ainsi, lorsque l'associé détient dans une société ou un groupement des parts lui conférant des pourcentages de droits de vote et de droits aux bénéfices différents, il convient de retenir, pour la détermination de la quote-part de recettes, le pourcentage le moins élevé.

Par ailleurs, la clé de répartition du bénéfice comptable à retenir est celle qui figure dans le pacte social à la clôture de chacun des exercices clos au cours de la période biennale de référence, à défaut d'acte ou de convention modifiant la répartition du bénéfice entre les associés avant la date de clôture de ces exercices.

Pour être opposables à l'administration, de tels actes ou conventions doivent être régulièrement conclus et en principe enregistrés avant la clôture de l'exercice.

S'il apparaissait que de telles conventions n'ont été conclues que dans le but d'éluder l'impôt, le service serait en droit d'appliquer la procédure de répression des abus de droit prévue à l'article L. 64 du livre des procédures fiscales.

TITRE 3 :

PORTEE DE L'EXONERATION

78.Lorsque les conditions prévues au Titre 2 de la présente instruction sont remplies (conditions tenant à la durée de détention des parts cédées, au montant des recettes de la société ou du groupement dont les parts sont cédées et au montant des recettes revenant à l'associé cédant concerné), la plus-value réalisée par l'associé « passif » lors de la cession de ses parts de la société ou du groupement concerné est :

- totalement exonérée d'impôt sur le revenu, lorsque les recettes annuelles lui revenant n'excèdent pas, selon l'activité exercée, 250 000 € ou 90 000 € ;

- partiellement exonérée d'impôt sur le revenu, lorsque les recettes annuelles lui revenant sont comprises, selon le cas, entre 250 000 € et 350 000 € ou entre 90 000 € et 126 000 €.

79.Lorsque la cession des parts de la société ou du groupement se traduit par une moins-value, celle-ci est, pour le calcul de l'impôt sur le revenu, non-imputable sur les plus-values et profits de même nature dans les mêmes proportions.

Section 1 :

Règles générales

A. EXONERATION TOTALE DE LA PLUS-VALUE (OU NON-IMPUTATION TOTALE DE LA MOINS-VALUE)

80.La plus-value est totalement exonérée d'impôt sur le revenu (ou la moins-value n'est en totalité pas imputable) lorsque la quote-part de recettes annuelles revenant à l'associé « passif » cédant (cf. n° 73 à 75 ) est inférieure ou égale à (1° du 1 du I bis de l'article 150-0 A du CGI) :

- 250 000 €, lorsque les recettes se rapportent à une activité de vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fourniture de logement ou à une activité agricole (première catégorie d'activités) ;

- 90 000 €, lorsqu'elles se rapportent à une autre activité, y compris une activité non commerciale (seconde catégorie d'activités).

B. EXONERATION DEGRESSIVE LINEAIRE DE LA PLUS-VALUE (OU NON-IMPUTATION PARTIELLE DE LA MOINS-VALUE)

81.La plus-value est exonérée d'impôt sur le revenu (ou la moins-value n'est pas imputable), pour une partie de son montant, lorsque la quote-part de recettes annuelles revenant à l'associé « passif » cédant est :

- supérieure à 250 000 € et inférieure à 350 000 €, pour la première catégorie d'activités ;

- supérieure à 90 000 € et inférieure à 126 000 €, pour la seconde catégorie d'activités.

82.Pour l'application de ces dispositions, le montant exonéré de la plus-value (ou le montant non imputable de la moins-value) est déterminé en lui appliquant (1 er à 3 ème alinéas du 2° du 1 du I bis de l'article 150-0 A du CGI) :

- pour la première catégorie d'activités, un taux égal au rapport entre, au numérateur, la différence entre 350 000 € et la quote-part des recettes annuelles revenant à l'associé et, au dénominateur, le montant de 100 000 € ;

- pour la seconde catégorie d'activités, un taux égal au rapport entre, au numérateur, la différence entre 126 000 € et la quote-part des recettes revenant à l'associé et, au dénominateur, le montant de 36 000 €.

83. Exemple : un contribuable, associé « passif » d'une société de personnes qui exerce une activité de ventes de marchandises (première catégorie d'activités), cède le 25 mai 2014 les parts qu'il détient depuis plus de huit ans dans cette société, représentant 50 % du capital de la société. Il réalise lors de cette cession une plus-value de 80 000 €.

Ce contribuable n'est pas associé d'autres sociétés de personnes et n'exerce aucune autre activité à titre individuel.

La quote-part des recettes annuelles revenant à cet associé, en 2012 et 2013, est de 320 000 € (soit 50 % des recettes annuelles de la société de personnes dont les parts sont cédées).

Le taux d'exonération est égal à 30 %, soit (350 000 € - 320 000 €) / 100 000 €.

La plus-value réalisée par le contribuable en 2014 est :

- exonérée d'impôt sur le revenu à hauteur de 24 000 € (80 000 € x 30 %).

- imposable à l'impôt sur le revenu à hauteur de 56 000 € (80 000 € - 24 000 €).