B.O.I. N° 106 du 19 juin 2002

BULLETIN OFFICIEL DES IMPÔTS

5 G-8-02

N° 106 du 19 juin 2002

BENEFICES NON COMMERCIAUX. DUREE DE VALIDITE DE L'OPTION POUR LE REGIME

DE LA DECLARATION CONTROLEE

ART 75-I-A ET 75-II-A DE LA LOI DE FINANCES POUR 2002

(LOI N° 2001-1275 DU 28 DECEMBRE 2001)

(C.G.I., art. 102 ter)

NOR : BUD F 02 20182 J

Bureau C2

|

PRESENTATION

Les contribuables qui perçoivent des revenus imposables dans la catégorie des bénéfices non commerciaux et sont placés dans le champ d'application du régime déclaratif spécial (micro-BNC) peuvent opter pour le régime de la déclaration contrôlée. Cette option est désormais valable et irrévocable pour une période de deux ans, tant que les intéressés restent dans le champ d'application du régime micro-BNC. Elle est reconductible tacitement par période de deux ans. La présente instruction commente cette nouvelle disposition qui concerne les options exercées à compter du 1 er janvier 2002 et les options en cours à cette date. • |

||||

Section 1 :

Exercice de l'option pour le régime de la déclaration contrôlée

1.Le régime déclaratif spécial ou micro-BNC constitue, sous réserve des exclusions prévues par la loi, le régime de droit commun des titulaires de bénéfices non commerciaux dont les recettes annuelles n'excèdent pas 27 000 € hors taxes. Ce régime s'applique de plein droit, sauf option pour le régime de la déclaration contrôlée.

Les contribuables qui relèvent du régime micro-BNC peuvent se placer sous le régime de la déclaration contrôlée, lorsqu'ils sont en mesure de déclarer exactement le montant de leur bénéfice net et de fournir à l'appui de cette déclaration toutes les justifications nécessaires.

L'option pour le régime de la déclaration contrôlée doit être exercée dans les conditions prévues au 5 de l'article 102 ter du CGI et rappelée ci-après.

Sous-section 1 :

Modalités d'exercice de l'option

2.L'option pour le régime de la déclaration contrôlée doit être exercée dans le délai prévu pour le dépôt de la déclaration de bénéfices mentionnée à l'article 97 du CGI (déclaration n° 2035) de l'année au titre de laquelle le contribuable demande à être imposé selon ce régime, c'est-à-dire en pratique au plus tard le 30 avril de l'année suivante (article 175 du CGI).

L'option est globale, c'est-à-dire qu'elle s'applique à l'ensemble des bénéfices non commerciaux réalisés par un même exploitant, à l'exception de ceux qui sont imposés selon les règles des traitements et salaires (voir DB 5 G 322, n°s 33 et 35 )

Elle n'est soumise à aucun formalisme particulier et peut résulter de la simple souscription de la déclaration de bénéfices n° 2035.

Sous-section 2 :

Aménagement de la durée de l'option et renonciation

3.Le 5 de l'article 102 ter du CGI, dans sa rédaction issue de l'article 75 de la loi de finances pour 2002 prévoit que l'option pour le régime de la déclaration contrôlée est valable deux ans tant que le contribuable reste de manière continue dans le champ d'application du régime micro-BNC. Cette option est reconductible tacitement par période de deux ans 1 .

L'option cesse de produire ses effets lorsque le contribuable sort du champ d'application du régime micro-BNC (recettes supérieures à 27 000 € hors taxes, imposition à la TVA ...). Le régime de la déclaration contrôlée est alors applicable, non plus sur option, mais conformément aux dispositions de droit commun.

Exemple 1 : une personne qui relève du régime micro-BNC en 2001 peut opter pour le régime de la déclaration contrôlée jusqu'au 30 avril 2002 pour une durée de deux ans, au titre des bénéfices des années 2001 et 2002. Cette option est reconduite tacitement pour une période de deux ans, au titre des bénéfices des années 2003 et 2004.

4.Les contribuables qui ont opté pour le régime de la déclaration contrôlée peuvent, au terme d'une période de deux ans, renoncer à l'application de ce régime et bénéficier du régime micro-BNC. La renonciation à l'option doit être notifiée à l'administration, sur papier libre avant le 1 er février de l'année suivant la période de deux ans pour laquelle l'option a été exercée ou reconduite tacitement.

Exemple 2 : dans l'exemple ci-dessus, l'option de l'intéressé n'est pas reconduite tacitement pour les années 2003 et 2004 s'il dénonce son option avant le 1 er février 2003.

5.La renonciation à l'option prend effet dès le 1 er janvier de l'année au cours de laquelle elle a été exercée. Cela étant, les contribuables qui le souhaitent peuvent, dès l'année suivant celle de leur retour sous le régime micro-BNC, exercer une nouvelle option pour le régime de la déclaration contrôlée.

Sous-section 3 :

Effets de l'option

6.L'option pour le régime de la déclaration contrôlée exclut l'application du régime micro-BNC. Les contribuables qui exercent cette option sont donc soumis à l'ensemble des obligations comptables et fiscales découlant du régime de la déclaration contrôlée.

7.Au regard de la TVA, l'option pour le régime de la déclaration contrôlée n'entraîne pas pour autant la déchéance du régime de la franchise en base, dès lors que les conditions pour bénéficier de ce régime sont réunies.

Section 2 :

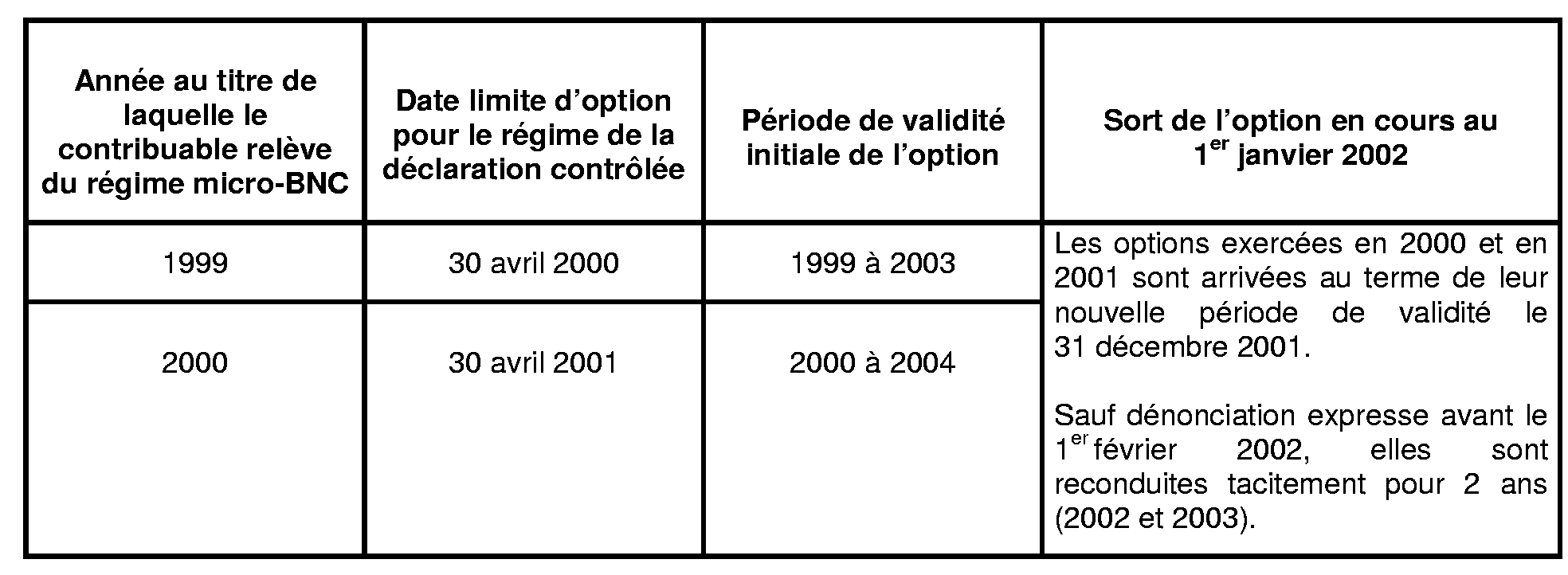

Règles applicables aux options en cours au 1 er janvier 2002

8.Les contribuables relevant de droit du régime micro-BNC qui ont opté pour le régime de la déclaration contrôlée antérieurement au 1 er janvier 2002, devaient selon les dispositions de l'article 102 ter du CGI rester soumis à ce régime durant une période de cinq ans, tant qu'ils restaient de manière continue dans le champ d'application du régime micro-BNC. Cette option se reconduisait tacitement par périodes de cinq ans dès lors que les intéressés n'avaient pas expressément renoncé à leur option avant le 1 er février de l'année suivant l'expiration de sa période d'application.

9.L'article 75 de la loi de finances pour 2002 prévoit que la réduction de deux ans de la durée de validité de l'option pour le régime de la déclaration contrôlée s'applique tant aux options exercées à compter du 1 er janvier 2002 qu'aux options en cours à cette date.

10.Le raccourcissement des durées d'option ouvre donc une nouvelle possibilité de choix pour les personnes qui ont exercé leur option avant le 1 er janvier 2002.

Annoter : Documentation de base 5 G 3111, n°s 11 et 12 et 5 G 322, n°s 51 et 52 .

Le Directeur de la Législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

1 Dans sa rédaction en vigueur avant l'intervention de l'article 75 de la loi de finances pour 2002, le 5 de l'article 102 ter du CGI prévoyait que l'option pour le régime de la déclaration contrôlée était valable cinq ans tant que le contribuable restait de manière continue dans le champ d'application du régime déclaratif spécial. Cette option était reconductible tacitement par période de cinq ans.