B.O.I. N° 60 du 25 AVRIL 2007

TITRE 2 :

RÉGIME D'EXONÉRATION DES RÉMUNÉRATIONS PERÇUES AU TITRE DE LA PERMANENCE DES SOINS

17.Afin d'inciter les médecins à participer à la permanence des soins dans les zones déficitaires en offre de soins, l'article 109 de la loi relative au développement des territoires ruraux précitée, codifié à l'article 151 ter du code général des impôts, exonère d'impôt sur le revenu les rémunérations perçues au titre de la permanence des soins par les médecins, ou le cas échéant leurs remplaçants, installés dans une zone définie en application de l'article L. 162-47 du code de la sécurité sociale, à hauteur de 60 jours de permanence par an.

Cette exonération d'impôt sur le revenu concerne, pour la catégorie des bénéfices non commerciaux :

- les médecins libéraux installés dans une zone urbaine ou rurale déficitaire en offre de soins ;

- la rémunération de l'astreinte et les majorations spécifiques définies au titre I mises en place, dans une limite de 60 jours de permanence par an.

Section 1 :

Conditions tenant aux lieux d'installation du praticien et d'exercice de la permanence des soins

18.Pour bénéficier de l'exonération, les médecins libéraux doivent être installés dans une des zones urbaines ou rurales déficitaires en offre de soins définies par les missions régionales de santé.

Sous section 1 :

Définition des zones urbaines et rurales déficitaires

19.Les zones urbaines ou rurales déficitaires en offre de soins sont définies par les missions régionales de santé 6 .

La décision de la mission régionale de santé arrêtant les zones déficitaires est publiée au recueil régional des actes administratifs. La définition de ces zones est révisable à tout moment.

La liste des communes concernées à la date de publication de la présente instruction est consultable sur le site Internet du ministère de la santé, à l'adresse suivante :

http ://www.sante.gouv.fr/htm/dossiers/demographie_medicale/zones_deficitaires.pdf.

Sous-section 2 :

Inscription au tableau de permanence des soins d'un secteur incluant au moins une zone déficitaire

20.En principe, seuls sont concernés par l'exonération mise en place par l'article 109 de la loi relative au développement des territoires ruraux, les médecins installés dans les zones déficitaires et qui participent à la permanence des soins dans ces mêmes zones, étant précisé que le lieu d'exercice d'un médecin (article R. 4127-5 du code de la santé publique) est :

- celui de la résidence professionnelle au titre de laquelle il est inscrit au tableau du conseil départemental de l'ordre des médecins ;

- ou celui d'un cabinet secondaire, ouvert sur autorisation du conseil départemental au tableau dans le ressort duquel l'exercice est envisagé.

21.Toutefois, pour l'application des dispositions de l'article 109 de la loi pour le développement des territoires ruraux, il est admis, notamment pour faire bénéficier du dispositif les médecins des associations de permanence des soins, que la condition d'exercice dans une zone déficitaire est remplie lorsque le secteur pour lequel le médecin est inscrit au tableau de permanence comprend au moins une zone urbaine ou rurale telle que définie au n° 19 .

Il appartient donc au médecin de justifier, d'une part, de son inscription au tableau de permanence des soins 7 et, d'autre part, de la présence d'au moins une commune, ou le cas échéant d'une partie d'une commune (quartier, arrondissement, lieu-dit), dans une zone urbaine ou rurale déficitaire en offre de soins dans le secteur pour lequel ce tableau est établi.

22.Il n'est pas exigé que la permanence soit assurée dans une zone déficitaire de manière continue tout au long de l'année. En cas de déménagement, de changement de zone ou de tableau de permanence, les rémunérations reçues au titre de la période de permanence des soins dans la zone urbaine ou rurale déficitaire sont exonérées dans les conditions indiquées ci-après.

Section 2 :

Portée de l'exonération

23.Les médecins libéraux inscrits au tableau de permanence des soins d'un secteur comprenant au moins une commune d'une zone rurale ou déficitaire ne doivent pas comprendre dans leurs recettes imposables à l'impôt sur le revenu dans la catégorie des bénéfices non commerciaux les rémunérations perçues au titre des astreintes et les majorations spécifiques à la permanence des soins, à hauteur de 60 jours de permanence par an.

Ces rémunérations et majorations doivent être perçues à titre personnel.

Les recettes ainsi exonérées ne sont pas prises en compte pour la détermination de la déduction spéciale dite groupe III et de la déduction complémentaire de 3 % applicables aux médecins conventionnés (secteur I).

Sous-section 1 :

Les recettes exonérées

1. Rémunérations d'astreintes et majorations spécifiques pour la permanence des soins

24.Les rémunérations susceptibles d'être exonérées sont celles régulièrement versées à ce titre par la caisse d'assurance maladie et définies à la deuxième section du titre I, soit dans le cadre de l'ancien, soit dans le cadre du nouveau régime de permanence des soins (n os6 et suivants ).

25.Il est précisé que les autres actes facturés aux patients lors de la visite à domicile ou de la consultation (visite ou consultation, actes techniques,...) n'entrent pas dans le champ de l'exonération.

2. Computation du délai de soixante jours

26.Pour déterminer la limite de 60 jours de permanence par an, un jour de permanence correspond à l'une des périodes d'astreinte mentionnées au n° 8 ou au n° 11 .

Toutefois, dans le cadre du nouveau régime de permanence des soins, la réalisation de deux astreintes au cours d'une même nuit de permanence (astreinte de 20 heures à 0 heures et de 0 heures à 8 heures) est retenue pour une seule journée de permanence.

Exemple : Un médecin a assuré la permanence au cours de 3 débuts de nuit (période de 20 heures à 0 heure), de 5 nuits complètes (périodes de 20 heures à 0 heure et 0 heure à 8 heures) et de 2 dimanches.

Il a donc effectué 10 jours de permanence pour la mise en oeuvre de la présente exonération, les 5 nuits complètes étant représentatives de 5 jours de permanence quand bien même il y a deux périodes d'astreinte rémunérées.

27.En cas de dépassement sur une année civile de la limite de 60 jours de permanence, il appartient au médecin de répartir, sous sa responsabilité, les journées de permanence assurées entre celles qu'il souhaite inclure dans le décompte de 60 jours pour l'application de l'exonération et celles qu'il souhaite exclure de ce décompte. Il répartit alors librement les rémunérations perçues pour ces permanences entre celles attachées à la période exonérée et celles excédant le seuil.

A titre de simplification, il sera admis que, dans l'hypothèse d'un dépassement de cette limite, la partie des rémunérations exonérée au titre de la permanence des soins soit calculée de manière forfaitaire en appliquant à l'intégralité des sommes perçues au cours de l'année civile le rapport suivant :

Soixante / Nombre de jours de permanence

Exemple : Entre le 25 février et le 31 décembre 2006, un médecin a assuré la permanence des soins au cours de 70 débuts de nuit (période de 20 heures à 0 heure) dans une zone déficitaire en soins, telle que définie par la mission régionale de santé. Il a effectué dans ce cadre 160 visites à domiciles.

Toutes les sommes qu'il a perçues ont été liquidées dans le cadre du nouveau régime de rémunération de la permanence des soins (cf. n os10 et suivants ).

Il a perçu à ce titre des rémunérations d'astreinte pour : 70 x 50 = 3 500 €.

Il a reçu des majorations spécifiques pour : 160 X 46 = 7 360 €

Soit un total de : 7 360 + 3 500 = 10 860 €.

La quote-part de rémunération de permanence exonérée peut être ainsi calculée :

10 860 x 60/70 = 9 308 €

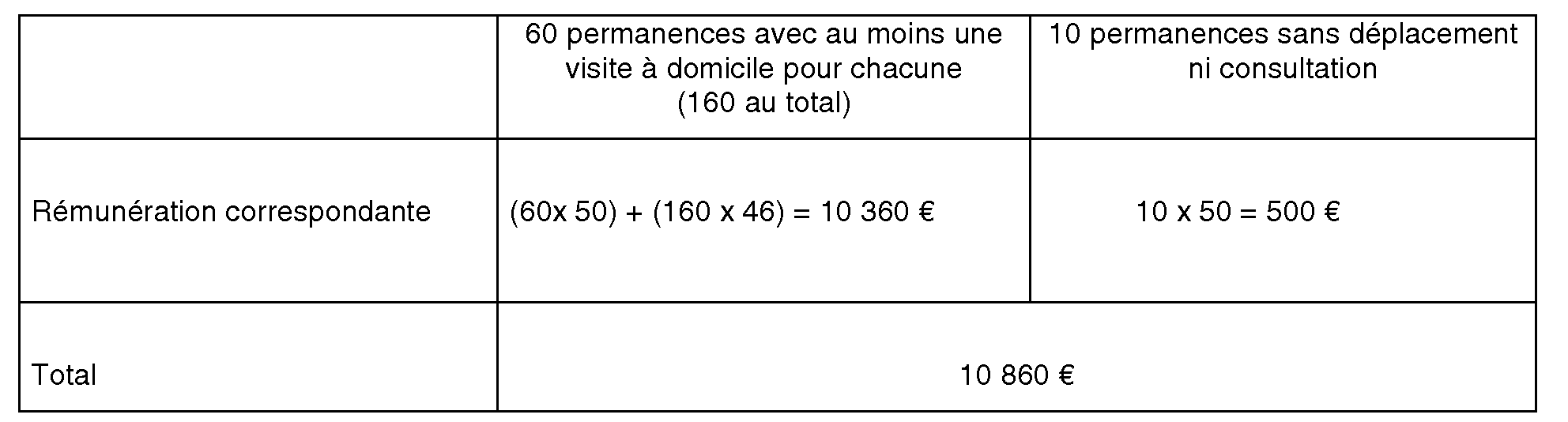

S'il le souhaite, le médecin peut opter pour la méthode de l'affectation réelle et exonérer les sommes reçues effectivement au titre de chacune des journées de permanence accomplies en choisissant les journées exonérées pour le calcul des soixante jours.

A partir des données de l'exemple précédent, il est supposé que les rémunérations perçues se répartissent de la façon suivante :

La quote-part de rémunération exonérée est alors de 10 360 €.

Sous-section 2 :

Modalités d'application

1. Une exonération personnelle

28.Seuls les praticiens ayant participé personnellement à la permanence des soins peuvent bénéficier de cette exonération.

29.L'exercice en association (associations de permanence des soins) ou en société (sociétés civiles professionnelles,...), dans la mesure où les médecins participants sont imposés en leur nom à l'impôt sur le revenu dans la catégorie des bénéfices non commerciaux, ne fait pas obstacle à l'application de l'exonération.

Cependant, les rémunérations d'astreintes et les majorations spécifiques pour la permanence des soins doivent être individualisées pour chaque praticien au sein de l'association ou de la société pour la détermination de sa quote-part de bénéfices correspondant à ces droits. Chaque médecin ayant participé à la permanence des soins est imposé sur la quote-part du résultat lui revenant, diminué des rémunérations correspondant aux permanences qu'il a personnellement effectuées et qui ouvrent droit à l'exonération.

2. Non-cumul de l'exonération et des déductions forfaitaires propres aux médecins conventionnés

30.Les médecins conventionnés qui pratiquent des honoraires conventionnels (secteur I) et qui relèvent du régime de la déclaration contrôlée bénéficient d'une déduction spéciale dite du groupe III, fonction des recettes provenant d'honoraires conventionnels (cf. DB 5 G 4411, n os 33 et suivants et BOI 5 G-1-02 ). De plus, ils sont autorisés à opérer, sur la même assiette que le groupe III, une déduction complémentaire de 3 % (cf. DB 5 G 4431, n os4 et suivants ).

Les rémunérations d'astreintes et les majorations spécifiques de permanence des soins ne sont pas comprises dans la base de calcul de ces déductions lorsqu'elles sont exonérées dans les conditions prévues par la présente instruction.

31.L'exonération des rémunérations d'astreintes et des majorations spécifiques pour la permanence des soins est en revanche sans incidence sur l'assiette de l'abattement de 2 % représentatif des frais de représentation, de réception, de prospection, cadeaux professionnels, travaux de recherche, blanchissage, petits déplacements (cf. DB 5 G 4431 n os2 et suivants ).

3. Modalités déclaratives et justificatifs

32.S'agissant des obligations déclaratives, pour les médecins soumis au régime de la déclaration contrôlée :

▪ En cas d'exercice à titre individuel : le montant des recettes exonérées en application de l'article 151 ter du code général des impôts doit être mentionné en « Divers à déduire » à la ligne CI « dont exonération permanence des soins des médecins »de l'imprimé n° 2035-B (compte de résultat fiscal) joint à la déclaration des revenus non commerciaux et assimilés n° 2035 ;

▪ En cas d'exercice en société : la quote-part du résultat mentionné au cadre III « Répartition des résultats entre les associés » de la déclaration des revenus non commerciaux et assimilés n° 2035 est diminuée des recettes exonérées en application de la présente mesure.

33.Pour les médecins soumis au régime déclaratif spécial (« micro-BNC »), les recettes exonérées sont retranchées du montant des recettes déclarées sur la déclaration d'impôt sur le revenu n° 2042.

34.En cas de contrôle, le médecin doit justifier de la réalité des permanences effectuées. A titre de règle pratique, il est admis qu'il justifie des périodes d'astreinte réalisées au moyen des documents transmis à la caisse d'assurance maladie (cf. n° 13 ).

TITRE 3 : ENTRÉE EN VIGUEUR

35.Les dispositions de l'article 109 de la loi pour le développement des territoires ruraux s'appliquent aux rémunérations et majorations perçues au titre de la permanence des soins à compter du 25 février 2005 8 .

36.Il est précisé que la date de la première décision de la mission régionale de santé arrêtant les zones urbaines et rurales déficitaires en offre de soins (cf. n° 19 ), dans le ressort duquel exerce le médecin participant à la permanence des soins, est sans incidence sur l'entrée en vigueur de la mesure.

Par conséquent, pour l'application de la présente exonération, les décisions de la mission régionale de santé ont un effet rétroactif qui autorise les médecins à en bénéficier pour les rémunérations perçues à compter du 25 février 2005 au titre de la permanence des soins dans les secteurs considérés.

La Directrice de la Législation fiscale

Marie-Christine Lepetit

•

ANNEXE I

Extrait de la loi relative au développement des territoires ruraux

J.O n° 46 du 24 février 2005 page 3073

LOIS

LOI n° 2005-157 du 23 février 2005 relative au développement des territoires ruraux

NOR : AGRX0300111L

L'Assemblée nationale et le Sénat ont adopté,

Le Président de la République promulgue la loi dont la teneur suit :

[...]

Article 109 9

La rémunération perçue au titre de la permanence des soins exercée en application de l'article L. 6315-1 du code de la santé publique par les médecins ou leurs remplaçants installés dans une zone définie en application de l'article L. 162-47 du code de la sécurité sociale est exonérée de l'impôt sur le revenu à hauteur de soixante jours de permanence par an.

[...]

La présente loi sera exécutée comme loi de l'Etat.