B.O.I. N° 66 du 9 MAI 2007

2. Transferts entre secteurs d'activité

34.Le transfert d'immobilisations entre secteurs d'activité est traité comme une cession non soumise à la taxe, assortie d'un éventuel transfert de droit à déduction. Le transfert de l'immeuble d'un secteur d'activité vers un autre ouvre un nouveau délai de régularisation. Il est toutefois rappelé que le transfert d'un bien mobilier d'investissement à un secteur exonéré donne lieu à l'imposition d'une livraison à soi-même sur le fondement du 8° de l'article 257 du code général des impôts.

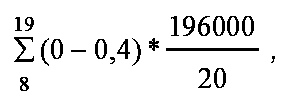

Une entreprise F acquiert en l'année N un immeuble neuf pour un montant hors taxe d'un million d'euros, auxquels s'ajoutent 196 000 euros de TVA. Elle l'affecte aux besoins d'un premier secteur d'activité. Il s'avère que le coefficient de taxation de ce bien est de 0,4. Ses coefficients d'assujettissement et d'admission étant égaux à l'unité, le coefficient de déduction de ce bien est égal à 0,4 et l'entreprise a pu déduire initialement pour 78 400 euros de TVA. Ces coefficients ne varient pas tout au long de la vie de l'entreprise. Au cours de l'année N+7, l'entreprise F transfère son immeuble vers un second secteur d'activité, dans lequel le coefficient de taxation de l'immeuble est de 0,35. L'entreprise F est tenue au titre de ce premier secteur à une régularisation globale, qui est égale à la somme des régularisations qui auraient eu lieu au cours des années N+8 à N+19, si, pour chacune de ces années, elle avait constaté que le coefficient de taxation de l'immeuble était nul. Cette régularisation, qui prend la forme d'un reversement, est donc égale à

soit - 47 040 euros. Symétriquement, si le bien constitue également une immobilisation dans son nouveau secteur d'activité, elle pourra déduire 41 160 euros.

35.Le transfert entre secteurs d'activité fait partie des événements qui entraînent la modification des coefficients de référence du bien. Lorsque dans le nouveau secteur, le bien est également immobilisé, l'opérateur a pu, en application du 3 du III de l'article 207 de l'annexe II au CGI, déduire une partie de la taxe transférée, en fonction des coefficients d'assujettissement, de taxation et d'admission découlant de la nouvelle utilisation du bien. Les coefficients de référence prennent alors la valeur de ces nouveaux coefficients.

Avant le transfert, l'entreprise F avait constaté que les coefficients de référence du bien étaient égaux, pour le coefficient d'assujettissement à 1, pour le coefficient de taxation à 0,4 et pour le coefficient d'admission à 1. Après le transfert, les coefficients de référence du bien seront égaux, pour le coefficient d'assujettissement à 1, pour le coefficient de taxation à 0,35 et pour le coefficient d'admission à 1.

3. Cession ou apport soumis à la taxe sur le prix total ou la valeur totale

36.Dans le cas d'une cession ou d'un apport soumis à la taxe sur le prix total ou la valeur totale, le bien est réputé avoir été utilisé, pour chacune des années restantes de la période de régularisation, à une activité telle que son coefficient de déduction soit égal à 1. Peuvent par exemple être visées les cessions de biens mobiliers d'investissement.

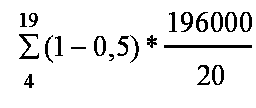

En l'année N, une banque G se livre sous le régime de la TVA immobilière un immeuble qu'elle affecte à l'ensemble de son activité économique. Le coefficient de taxation du bien, acquis pour un million d'euros hors taxe, s'avère égal à 0,5. Les autres coefficients étant égaux à 1, le coefficient de déduction du bien est égal à 0,5. La banque peut donc déduire 1 000 000*0,5*0,196, soit 98 000 euros. En N+3, la banque cède son immeuble, encore sous le régime de la TVA immobilière. La déduction complémentaire dont bénéficie la banque G est égale à

, soit 78 400 euros.

37.Toutefois, lorsque l'immeuble était affecté à l'habitation, la taxe ayant grevé l'immeuble est déductible en totalité lors de sa revente ou de son apport, dès lors que ceux-ci sont soumis à la taxe.

4. Modification législative ou réglementaire des règles d'exclusion

38.Une telle évolution se traduit par une modification du coefficient d'admission du bien. Une fois la régularisation globale effectuée, le coefficient d'admission de référence est modifié et prend la valeur qui résulte de la modification législative ou réglementaire des règles d'exclusion. Les coefficients d'assujettissement et de taxation de référence restent quant à eux inchangés. Cet événement ne conduit pas à reprendre à zéro le décompte du délai de régularisation.

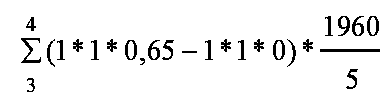

Une entreprise H dont l'activité est intégralement soumise à la TVA a acquis en l'année N un bien meuble immobilisé exclu du droit à déduction pour un montant de dix mille euros hors taxe. La TVA y afférente, soit 1 960 € , n'a pas été déduite car le coefficient d'admission attaché à ce bien était nul, les coefficients d'assujettissement et de taxation du bien étant, quant à eux, égaux à l'unité. En N+2, une disposition réglementaire ouvre partiellement le droit à déduction à hauteur de 65 % pour les biens de cette nature. Une régularisation globale est effectuée en considérant que pour l'ensemble des années restant à courir dans la période de régularisation, le coefficient d'admission du bien est égal à 0,65. L'entreprise peut opérer une déduction complémentaire égale à

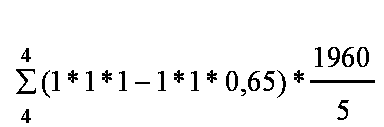

, soit 509,60 euros. Pour le calcul des régularisations ultérieures, globales ou annuelles, le coefficient d'admission de référence du bien devient égal à 0,65. En N+3, une nouvelle disposition réglementaire vient cette fois lever totalement l'exclusion.

L'entreprise pourra opérer une nouvelle déduction complémentaire égale à

, soit 137,20 euros. Une fois cette régularisation opérée, le coefficient d'admission de référence sera égal à 1.

5. Biens devenant utilisés à des opérations ouvrant droit à déduction

39.Une régularisation globale est également opérée lorsqu'un bien immobilisé utilisé jusqu'alors, en tout ou partie, à des opérations imposables dont aucune n'ouvre droit à déduction vient à être utilisé à des opérations ouvrant droit à déduction. Une fois la régularisation globale opérée, le coefficient de taxation de référence est modifié et prend la valeur qui découle du nouvel usage du bien. Les coefficients d'assujettissement et d'admission de référence restent quant à eux inchangés. Cet événement ne conduit pas à reprendre à zéro le décompte du délai de régularisation.

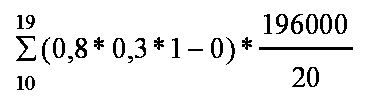

Une entrepreneur individuel I a acquis en l'année N un immeuble pour un montant d'un million d'euros hors taxe, auxquels s'ajoutent 196 000 euros de TVA. Cet immeuble a été affecté à 20 % à un usage privé (son coefficient d'assujettissement est donc égal à 0,8). L'entrepreneur individuel exerce une activité de formation professionnelle, exonérée de TVA. Le coefficient de taxation de l'immeuble est donc nul, tandis que son coefficient d'admission est égal à l'unité. En N+9, cet entrepreneur débute une activité de conseil, soumise à la taxe, de telle sorte que le coefficient de taxation de l'immeuble, affecté de manière mixte aux activités, se révèle égal à 0,3. L'entrepreneur est en droit de déduire une fraction de la taxe initialement supportée, égale

à

, soit 23 520 euros. Pour le calcul des régularisations ultérieures, globales ou

annuelles, le coefficient de taxation de référence est égal 0,3. Ainsi, en N+11, le coefficient de taxation de l'immeuble s'avère égal à 0,43. L'entreprise procédera à une déduction complémentaire (régularisation annuelle) égale à (0,35 - 0,24) * 196000/20, soit 1 078 euros (étant fait observer, d'une part, que le coefficient de déduction de l'année a été arrondi à la deuxième décimale par excès et, d'autre part, que le produit 0,8*0,43 diffère du produit 0,8*0,3 de plus d'un dixième, ces deux produits, quant à eux, ne devant pas être arrondis).

40.Par ailleurs, un assujetti a le droit de déduire à proportion de son coefficient de déduction la taxe initiale ayant grevé l'acquisition d'un bien en stock lorsque ce bien cesse d'être utilisé exclusivement pour la réalisation d'opérations exonérées (coefficient de taxation cessant d'être nul). Il en est de même de la taxe initiale ayant grevé l'acquisition d'un bien immobilisé si celui-ci n'a pas été encore utilisé.

41.Enfin, afin de prendre en compte la jurisprudence X... déjà citée, aucune régularisation n'est opérée et aucun coefficient de référence n'est modifié lorsque le coefficient d'assujettissement de référence du bien est nul.

Une collectivité locale J acquiert en l'année N un immeuble, pour un montant d'un million d'euros hors taxe, auxquels s'ajoutent 196 000 euros de TVA. Cet immeuble a été affecté à 100 % à une activité placée hors du champ de la taxe en application de l'article 256 B du code général des impôts, son coefficient d'assujettissement de référence est donc égal à 0. En N+3, la collectivité décide d'utiliser ce bien à une activité soumise de plein droit à la taxe en application de ce même article. En application du b du 2° du 4 du III de l'article 207, elle ne peut prétendre à aucune déduction complémentaire et aucune régularisation globale ne doit être opérée. Les modifications des coefficients de référence n'intervenant, en application du 2 du V de ce même article, qu'après qu'une régularisation globale a été effectuée, il n'y a pas lieu de modifier les coefficients de référence. Le coefficient d'assujettissement de référence du bien restera donc définitivement nul, de sorte que le bien ne donnera jamais lieu à régularisation.

6. Biens cessant d'être utilisés à des opérations ouvrant droit à déduction

a) Biens restant utilisés à des opérations imposables

42.Dans ce cas, le coefficient de taxation du bien devient nul, mais son coefficient d'assujettissement reste non-nul. Il y a lieu à régularisation globale, calculée comme il est dit au point 32 de la présente instruction. Le bien reste disponible pour une nouvelle régularisation sur la période de régularisation restant à courir, dans le cas où il serait de nouveau utilisé, au moins en partie, à des opérations ouvrant droit à déduction. La nouvelle régularisation globale serait opérée ainsi qu'il est dit au point 39. Cet événement entraîne la modification du coefficient de taxation de référence, qui devient nul, mais il ne conduit pas à reprendre à zéro le décompte du délai de régularisation.

b) Biens cessant d'être utilisés à des opérations imposables

43.Dans ce cas, le coefficient d'assujettissement du bien devient nul, ainsi que son coefficient de taxation et il y a lieu à régularisation globale. Contrairement à la situation décrite au point précédent, le bien sort définitivement du cycle des régularisations. Cet événement entraîne la modification du coefficient d'assujettissement de référence, qui devient nul, de sorte qu'aucune déduction complémentaire ne serait permise quand bien même le bien serait à nouveau utilisé à des opérations imposables.

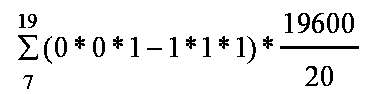

En l'année N, un entrepreneur individuel K, exerçant une activité intégralement soumise à la TVA, fait l'acquisition d'un immeuble neuf, qu'il décide d'affecter à son exploitation. Le coût d'acquisition s'élève à 100 000 euros hors taxe. Il déduit 19 600 euros. En N+6, l'immeuble est affecté au patrimoine privé de l'exploitant. Celui-ci est tenu à un reversement égal à

, soit - 12 740 euros. Le coefficient d'assujettissement de référence du bien devient nul, ainsi que le coefficient de taxation de référence. En N+8, il réaffecte son immeuble à son activité professionnelle. Il ne peut prétendre à aucune déduction complémentaire. Le prélèvement dans les même conditions d'un bien mobilier immobilisé donnerait lieu non pas à régularisation sur le fondement du III de l'article 207 de l'annexe II au CGI, mais à la taxation d'une livraison à soi-même dans les conditions prévues à la DB 3 A 124 n°

47

.

C. ARTICULATION ENTRE LES REGULARISATIONS ANNUELLES ET LES REGULARISATIONS GLOBALES

44.Les modifications des coefficients de référence induites par une régularisation globale doivent être prises en compte pour le calcul des régularisations annuelles à compter de l'année suivante et des régularisations globales ultérieures, y compris celles qui interviendraient lors de l'année en cours. En revanche, elles ne doivent pas être prises en compte pour le calcul de la régularisation annuelle due au titre de l'année au cours de laquelle est intervenue la régularisation globale, et ce même si cette régularisation annuelle peut être liquidée jusqu'au 25 avril de l'année suivante, donc postérieurement à la régularisation globale.

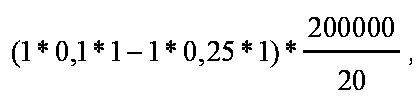

Un entrepreneur individuel L acquiert en l'année N un immeuble grevé de 200 000 euros de TVA. Il l'affecte à 20 % à son usage privatif. Il débute son activité sous le régime de la franchise. Les coefficients d'assujettissement, de taxation et d'admission de référence de cet immeuble sont égaux, respectivement, à 0,8, 0 et 1. Il n'opère initialement aucune déduction. A partir de N+1, il affecte entièrement l'immeuble à son activité professionnelle, de sorte que pour chacune des années restantes dans la période de régularisation, de N+1 à N+19, le coefficient d'assujettissement du bien sera égal à 1. Du fait du développement de son activité, l'entrepreneur L quitte le régime de la franchise le 1 er mars N+4. Il bénéficie à cette date d'une régularisation globale, anticipant les régularisations annuelles auxquelles il aurait eu droit entre les années N+5 et N+19, égale à

, soit 120 000 euros. On constatera qu'alors même que depuis l'année N+1 le coefficient d'assujettissement du bien est égal à 1, c'est la valeur du coefficient d'assujettissement de référence, en l'occurrence 0,8, qui doit être retenue pour le calcul. Le fait que le coefficient d'assujettissement de référence soit désormais égal à 1 sera pris en compte chaque année lors de la détermination des régularisations annuelles. Toutes choses égales par ailleurs, l'entrepreneur L constatera ainsi, chaque année de N+5 à N+19, une régularisation annuelle égale à (1 * 1 * 1 - 0,8 * 1 * 1) * 200000/20, soit 2 000 euros chaque année, étant fait observer, d'une part, que le produit (1*1) constaté chaque année diffère du produit de référence (0,8*1) de plus d'un dixième, ce qui justifie l'octroi d'une déduction complémentaire, et, d'autre part, que pour le calcul de chacune de ces régularisations dues au titre des années N+5 à N+19, le coefficient de taxation de référence a évolué après la régularisation globale opérée le 1

er

mars N+4, passant de 0 à 1. Reste à déterminer la régularisation annuelle due au titre de l'année N+4, que l'entrepreneur L devra effectuer avant le 25 avril N+5. Au cours de l'année N+4, l'immeuble a été utilisé de manière mixte. Le coefficient de taxation de l'année doit donc être déterminé de manière forfaitaire. Il s'avère, au cas présent, que le chiffre d'affaires de cet assujetti est constant chaque mois. Le coefficient de taxation de l'année N+4 est donc égal à 10/12 =0,83333... arrondi à 0,84. Pour déterminer la régularisation annuelle due au titre de l'année N+4, les coefficients de référence à retenir ne doivent pas tenir compte des régularisations globales intervenues en N+4 et des substitutions subséquentes. La régularisation annuelle due au titre de l'année N+4 est ainsi égale à (1 * 0,84 * 1 - 0,8 * 0 * 1) * 200000/20, soit 8 400 euros. Sur toute la période de régularisation, des 200 000 euros de TVA initialement supportés, l'entrepreneur L aura ainsi déduit 158 400 euros, soit 79,2 % de la TVA initiale. C'est effectivement le pourcentage moyen d'utilisation du bien à des opérations ouvrant droit à déduction.

45.Il en est de même en cas de vente du bien.

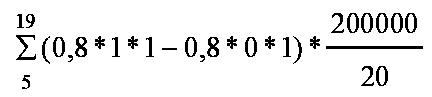

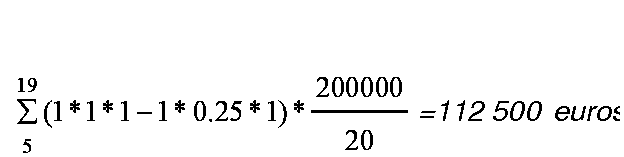

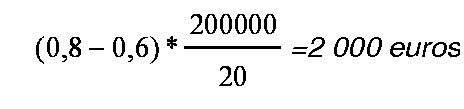

Une banque M ayant opté à la TVA acquiert en l'année N un immeuble grevé de 200 000 euros de TVA. Ses coefficients d'assujettissement, de taxation et d'admission de référence sont égaux, respectivement, à 1, 0,25 et 1. Le 1 er juillet N+4, la banque vend l'immeuble en TVA. Elle peut prétendre à une déduction

complémentaire, égale à

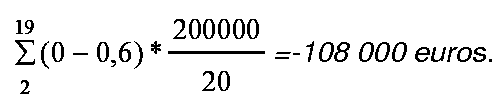

. Sur le premier semestre, le bien avait été utilisé de manière mixte et la banque constate, avant le 25 avril N+5, que le coefficient de taxation des biens utilisés de manière mixte est égal à 0,1. Elle est alors tenue à une régularisation annuelle au titre de l'année N+4 sur l'immeuble qu'elle a cédé au 1

er

juillet, qui prend la forme d'un reversement d'un montant égal à

, soit 1 500 euros.

46.Il en est de même enfin en cas de transfert du bien entre secteurs d'activité.

Une entreprise P ayant constitué deux secteurs d'activité acquiert en l'année N un immeuble grevé de 200 000 euros de TVA. Ce bien est utilisé exclusivement pour les besoins de son premier secteur d'activité. Son coefficient de déduction provisoire, auquel s'avéreront égaux son coefficient de déduction définitif et, par conséquent, son coefficient de déduction de référence, est égal à 0,6. Elle a donc déduit 120 000 euros. A partir du 15 mai de l'année N+1, elle utilise ce bien de manière conjointe à ses deux secteurs d'activité. Elle ne procède à cette date à aucune régularisation globale. Avant le 25 avril N+2, elle constate que le coefficient de déduction définitif du bien au titre de l'année N+1, calculé sur la base du chiffre d'affaires des deux secteurs, est égal à 0,8. Elle bénéficie d'une régularisation annuelle égale à

. Le coefficient de déduction de référence reste égal à 0,6.

Une entreprise Q ayant constitué deux secteurs d'activité acquiert en l'année N un immeuble grevé de 200 000 euros de TVA. Ce bien est utilisé exclusivement pour les besoins de son premier secteur d'activité. Son coefficient de déduction provisoire, auquel s'avéreront égaux son coefficient de déduction définitif et, par conséquent, son coefficient de déduction de référence, est égal à 0,6. Elle a donc déduit 120 000 euros. Le 15 mai de l'année N+1, elle transfère cet immeuble à son autre secteur d'activité, dans lequel le coefficient de déduction provisoire du bien est égal à 0,9. Elle procède tout d'abord à une régularisation globale, égale à un reversement de

. Elle transfère d'un secteur à l'autre un montant de taxe déductible égal à 18/20 * 200000 = 180 000 euros, que l'entreprise déduit à proportion du coefficient de déduction du bien dans le second secteur d'activité (soit une déduction de 162 000 euros). Avant le 25 avril de l'année N+2, l'entreprise constate que le coefficient de déduction des biens utilisés sur le premier secteur est égal à 0,4 et que le coefficient de déduction des biens utilisés sur le second secteur est égal à 0,95. Dès lors que le transfert entre secteurs est assimilé à une vente, l'entreprise ne doit pas considérer que le bien a été utilisé concurremment aux deux secteurs au cours de l'année N+1. Elle doit au contraire constater, au titre du premier secteur, qu'elle est tenue d'opérer une régularisation annuelle, qui, au cas présent, prend la forme d'un reversement de (0,4 - 0,6) * 200000/20 = -2 000 euros (étant précisé que l'écart entre le produit des coefficients d'assujettissement et de taxation de l'année, d'une part, et le produit des coefficients d'assujettissement et de taxation de référence, d'autre part, est supérieur à un dixième). Elle constate également, au titre du second secteur, que le coefficient de déduction définitif diffère du coefficient de déduction provisoire retenu au moment du transfert et à ce titre procède à une déduction complémentaire égale à 0,95*180000-162000=9 000 euros. Le fait que l'écart entre le coefficient de déduction définitif et le coefficient de déduction provisoire soit inférieur à un dixième est, bien entendu, sans incidence. Le coefficient de déduction de référence du bien est désormais égal à 0,95.