B.O.I. N° 30 DU 8 MARS 2010

BULLETIN OFFICIEL DES IMPÔTS

5 E-3-10

N° 30 DU 8 MARS 2010

INSTRUCTION DU 25 FEVRIER 2010

BENEFICES AGRICOLES. PLUS-VALUES DE CESSIONS DE TERRES

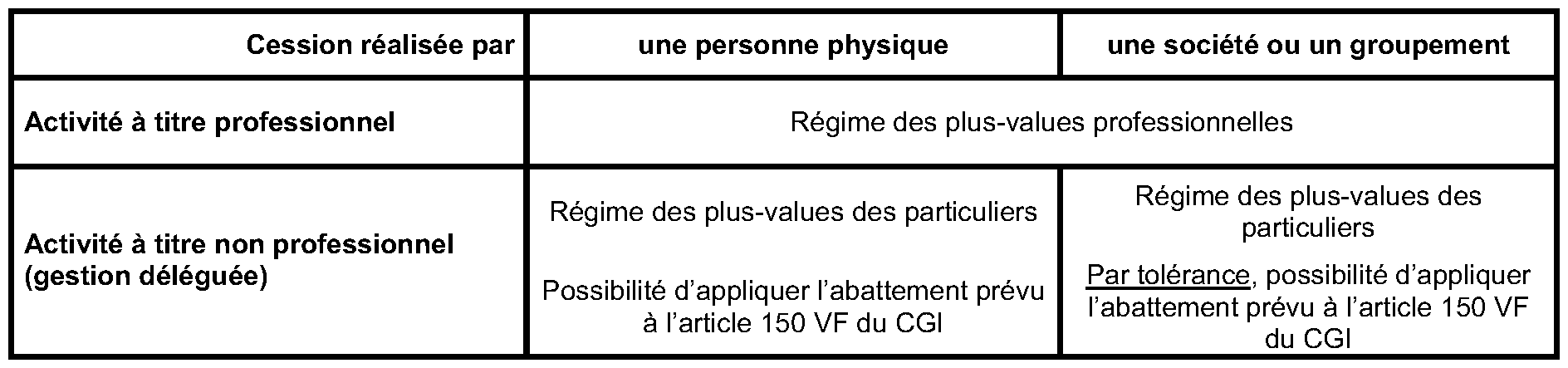

A USAGE FORESTIER OU DE PEUPLEMENTS FORESTIERS.

(C.G.I., art. 76 A)

NOR : ECE L 10 10013 J

Bureau B 1

|

PRESENTATION

L'article 13 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009) aménage le régime des plus-values de cessions de terres à usage forestier ou de peuplements forestiers. Les plus-values réalisées par un propriétaire qui n'exploite pas à titre professionnel ces terres ou peuplements forestiers relèvent désormais du régime des plus-values des particuliers. Cette mesure codifiée à l'article 76 A du code général des impôts s'applique aux cessions réalisées à compter du 1 er janvier 2010. • |

||||

1.Conformément à l'article 76 du code général des impôts (CGI) qui définit le régime spécial applicable aux bois, oseraies, aulnaies et saussaies situés en France, le bénéfice agricole des propriétaires forestiers imposables à l'impôt sur le revenu est fixé forfaitairement à une somme égale au revenu ayant servi de base à la taxe foncière établie sur cette propriété au titre de l'année de l'imposition. S'agissant d'un régime forfaitaire, les terres à usage forestier ou les peuplements forestiers constituent un élément d'actif de l'entreprise.

2.Les plus-values réalisées lors de la cession de terres à usage forestier étaient ainsi a priori soumises au régime des plus-values professionnelles. Jusqu'en 2004, elles pouvaient bénéficier, sous condition de recettes de l'exploitation, de l'exonération prévue à l'article 151 septies du CGI dès lors que l'activité avait été exercée pendant cinq ans. Dans l'hypothèse où ces plus-values réalisées ne pouvaient bénéficier des exonérations prévues par le régime des plus-values professionnelles, elles étaient soumises au régime des plus-values des particuliers et pouvaient à ce titre bénéficier notamment des exonérations prévues aux 2° et 3° de l'article 150 D du CGI, applicables aux cessions de peuplements forestiers, ou de terrains forestiers lorsque le prix au mètre carré était inférieur à certaines limites. Ce régime a été supprimé par l'article 10 de la loi de finances pour 2004.

3.L'article 13 de la loi de finances pour 2010 rétablit dans certains cas une imposition de ces plus-values selon le régime des plus-values des particuliers.

Section 1 :

Nouveau dispositif

4.Désormais, seules les cessions réalisées par les propriétaires qui exploitent leurs terres et plantations à titre professionnel au sens du I de l'article 151 septies du CGI relèvent du régime des plus-values professionnelles 1 . L'exercice à titre professionnel implique la participation personnelle, directe et continue à l'accomplissement des actes nécessaires à l'activité. Pour plus de précisions sur cette notion, il conviendra de se référer à l'instruction administrative du 13 mai 2009, publiée au bulletin officiel des impôts du 2 juin 2009 sous la référence 5 K-1-09 , notamment à ses paragraphes 14 à 27 lorsque le cédant est une personne physique et à ses paragraphes 28 à 30 lorsque le cédant est une société ou un groupement soumis aux régimes des articles 8 ou 238 ter du CGI.

5.En revanche, les plus-values réalisées par des propriétaires pour qui l'activité forestière n'est pas réalisée à titre professionnel, en particulier par ceux qui délégueraient la gestion de leurs terres ou qui confieraient en droit ou en fait la gestion de cette activité à un tiers par l'effet d'un mandat ou de toute autre convention, relèvent désormais du régime des plus-values des particuliers défini aux articles 150 U à 150 VH du CGI. Il est rappelé que l'abattement spécifique de 10 € par hectare et par année de détention prévu au III de l'article 150 VF du CGI n'est applicable qu'aux cessions réalisées par des personnes physiques. Pour plus de précisions, il conviendra de se référer à l'instruction administrative 8 M-1-04 du 14 janvier 2004 (paragraphes 77 et 111).

6.Le tableau ci-dessous récapitule le régime applicable aux cessions de terres ou de peuplements à usage forestier.

Section 2 :

Entrée en vigueur

7.Ces dispositions s'appliquent aux plus-values réalisées à compter du 1 er janvier 2010.

DB liées : 5 E 6 et 8 M-1-04 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

1 Il est rappelé que les ventes de coupes de bois, en particulier lorsqu'elles ont lieu sur pied, ne sont pas concernées par le présent dispositif, le produit qui en résulte étant en effet imposé selon les règles de l'article 76 du CGI.