B.O.I. N° 114 du 26 JUIN 2001

FICHE N°2

QUELLES SONT LES REGLES APPLICABLES EN CAS D'ACTIVITÉ EXERCEE

A TEMPS PARTIEL OU EN L'ABSENCE D'ACTIVITÉ ?

I. LES REGLES APPLICABLES AUX SALARIES

Les principes généraux

a) Le cas des salariés n'ayant pas le statut d'agent de la fonction publique

1.Les salariés qui n'exercent pas leur activité professionnelle à temps plein doivent indiquer, sous leur propre responsabilité, le nombre d'heures rémunérées correspondant à leur activité.

Cette information figure :

- soit sur le bulletin de salaire. Le nombre d'heures indiqué tient compte normalement des heures correspondant aux périodes de congés payés.

Toutefois, si le bulletin de salaire ne mentionne que les heures travaillées, le salarié doit ajouter à ces heures celles qui correspondent à ses périodes de congés payés. En l'absence d'indication sur ce point, il est admis, à titre de règle pratique, que le nombre d'heures travaillées soit majoré de 10 % pour obtenir le nombre d'heures rémunérées ;

- soit sur le contrat de travail. Lorsque le salarié a effectué des heures supplémentaires non récupérées, ces heures rémunérées doivent être ajoutées au nombre d'heures mentionné dans le contrat de travail.

2.Les périodes d'interruption de l'activité du salarié pour un congé de maladie, de maternité ou suite à un accident du travail sont considérées travaillées.

3.Le revenu d'activité professionnelle déclaré est converti en équivalent temps plein par le rapport existant entre 1 820 heures 7 et le nombre d'heures rémunérées ainsi défini.

4.Aucune conversion du revenu d'activité professionnelle déclaré n'est effectuée lorsque ce rapport est inférieur à 1.

Exemple : une personne a exercé une activité salariée à temps partiel au cours de l'année 2000. Elle a effectué 1 400 heures rémunérées et déclare pour seul revenu 55 000 F de salaire au titre de cette activité.

Afin d'apprécier si le revenu déclaré entre dans le champ d'application de la prime pour l'emploi, il doit être converti en équivalent temps plein de la manière suivante :

55 000 F × (1 820 / 1 400) = 71 500 F.

Ce montant étant inférieur à la limite de 96 016 F, cette personne peut bénéficier de la prime pour l'emploi.

b) Le cas des agents de l'Etat, des collectivités territoriales et de la fonction publique hospitalière

5.Les agents de l'Etat et de ses établissements publics, des collectivités territoriales et de leurs établissements publics et de la fonction publique hospitalière exerçant leur activité à temps partiel doivent indiquer le nombre d'heures rémunérées résultant de leur contrat, d'une convention ou d'un accord collectif.

La conversion de leur revenu d'activité professionnelle déclaré en équivalent temps plein est alors effectuée comme pour les salariés du secteur privé.

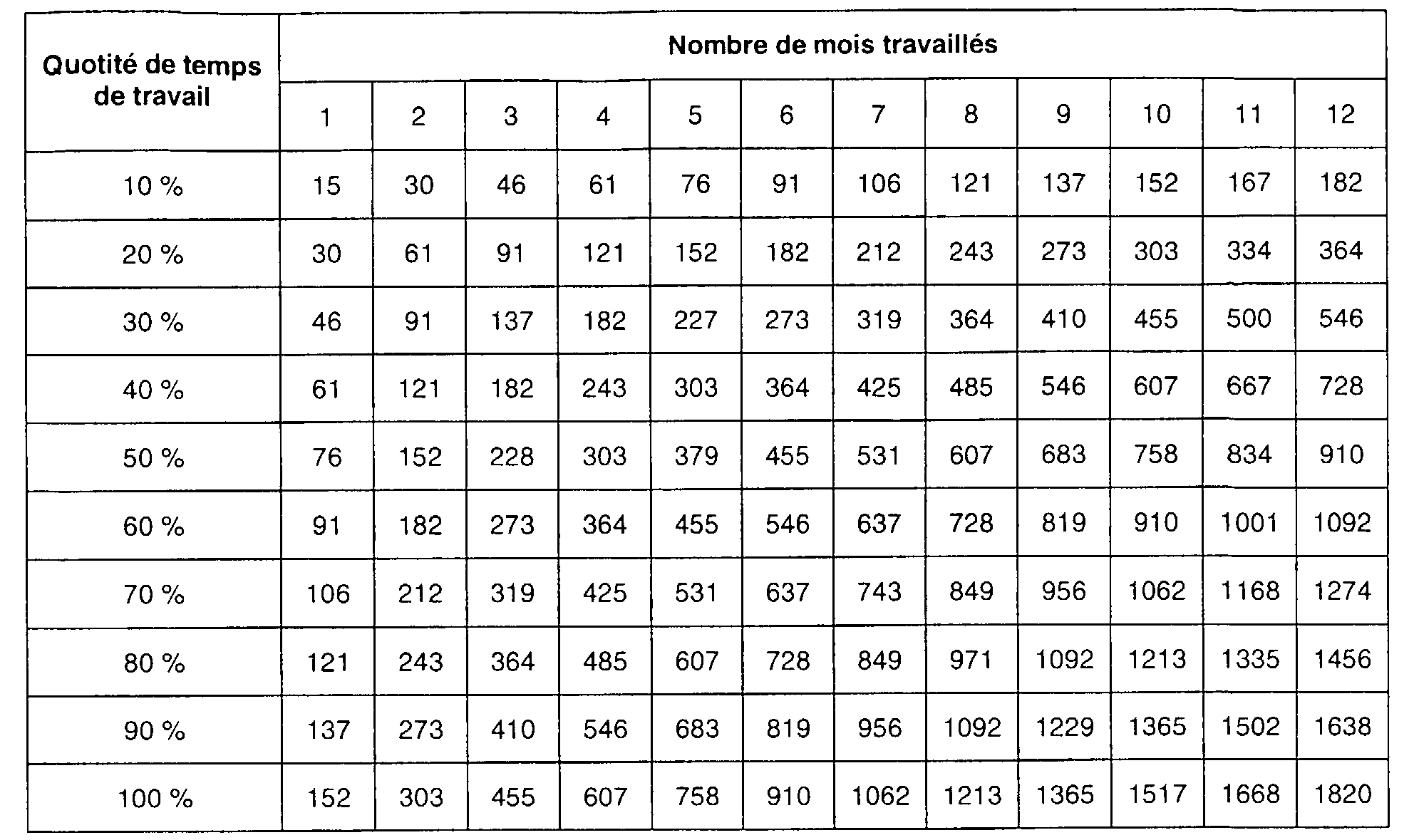

6.Lorsque ces personnes ne connaissent que leur quotité de temps de travail (80 %, 50 %,...), le nombre d'heures rémunérées est déterminé en fonction du tableau de correspondance figurant au n° 8 ci-dessous.

Les règles pratiques applicables lorsque le nombre d'heures rémunérées ne peut pas être déterminé

7.Les salariés du secteur privé ou du secteur public exerçant leur activité à temps partiel ou sur une partie de l'année seulement qui ne peuvent déterminer leur nombre d'heures rémunérées avec les documents dont ils disposent (bulletin de salaire, contrat de travail ou tout autre document fourni par l'employeur indiquant une durée d'activité) peuvent, à titre de règle pratique, calculer leur nombre d'heures rémunérées à l'aide du tableau de conversion figurant ci-après.

8.Ce tableau permet de déterminer un nombre d'heures rémunérées en fonction d'une quotité de temps de travail et d'un nombre de mois travaillés avec cette quotité.

Exemple : un salarié a exercé une activité professionnelle à 50 % pendant 4 mois au cours de l'année 2000. Il ne connaît que sa quotité de temps de travail et ne peut déterminer son nombre d'heures rémunérées au cours de cette période à l'aide de ses bulletins de salaire et de son contrat de travail. La lecture du tableau permet de déterminer un nombre d'heures rémunérées égal à 303.

9.En cas de travail selon des quotités différentes au cours de l'année, le salarié doit additionner le nombre d'heures correspondant à chacune des périodes travaillées. Lorsque la quotité de temps de travail est modifiée en cours de mois, ce mois est retenu au titre de la période où la quotité de travail est la plus importante.

Exemple : la quotité de temps de travail d'un salarié exerçant son activité à temps partiel a été ramenée, au 15 mai 2000, de 80 % à 50 %. La totalité du mois de mai est considérée comme ayant été travaillée avec une quotité de temps de travail de 80 %.

Le nombre d'heures rémunérées que ce salarié doit indiquer pour bénéficier de la prime pour l'emploi est égal à : 607 heures (5 mois à 80 %) + 531 heures (7 mois à 50 %) soit 1 138 heures.

10.Lorsque le salarié n'a travaillé qu'une partie d'un mois (début ou fin d'activité en cours de mois), il est retenu le nombre d'heures correspondant au mois entier.

Exemple : un salarié a travaillé du 1 er janvier au 10 octobre 2000 avec une quotité de temps de travail de 80 %. Le mois d'octobre est retenu comme un mois travaillé en entier.

Le nombre d'heures rémunérées de ce salarié au titre de cette activité en 2000 est égal à 1 213 heures.

11.En aucun cas, cette règle pratique ne doit être utilisée par les salariés qui exercent leur activité professionnelle à temps plein, quelle que soit par ailleurs la durée réelle de travail de cette activité.

Exemple : un salarié exerce une activité professionnelle à temps plein avec un contrat de 32 heures par semaine. Il n'a pas à se référer au tableau pour déterminer son nombre d'heures rémunérées sur l'année. Il doit simplement cocher la case « travail à temps plein sur toute l'année » sur sa déclaration d'ensemble des revenus.

Les situations particulières

12.Certaines professions salariées ne sont pas rémunérées en fonction du nombre d'heures travaillées mais selon d'autres modalités telles que la rémunération à la tâche ou au cachet. D'autres professions salariées sont exclues du champ d'application de la durée légale du travail. Enfin, dans certains cas, les rémunérations déclarées ne correspondent à aucune activité effective l'année de leur perception.

a) Salariés non rémunérés en fonction d'un nombre d'heures ou échappant à la législation relative à la durée du travail

13.Ces salariés ne disposent d'aucun document (bulletin de salaire ou contrat de travail) mentionnant un nombre d'heures rémunérées.

Dès lors, il leur appartient de déterminer, sous leur responsabilité, le nombre d'heures rémunérées au titre de leur activité.

A titre de règle pratique, il est toutefois admis que les personnes qui ne peuvent décompter leur nombre d'heures rémunérées puissent déterminer leur durée d'activité selon les modalités suivantes :

•Cadres au forfait jour et VRP

14.Pour les cadres au forfait jour, l'article L. 215-15-3 du code du travail fixe la durée légale du travail de ces salariés à 217 jours par an.

15.Par conséquent, le nombre d'heures rémunérées de ces personnes est déterminé, à titre de règle pratique, sur la base de 1 820 heures, correspondant à la durée du travail retenue pour une activité salariée exercée à temps plein, multipliée par le rapport existant entre leur nombre de jours travaillés et la durée légale du travail de 217 jours applicable à ces cadres.

Exemple : un cadre au forfait jour a travaillé 92 jours au cours de l'année 2000. Le nombre d'heures rémunérées retenu est égal à 1 820 heures × (92 / 217) = 772 heures.

16.Compte tenu des conditions particulières d'exercice de leur profession, cette règle pratique est également applicable aux VRP qui ne pourraient déterminer leur nombre d'heures rémunérées.

• Autres professions (cf. n° 4 de la fiche n° 1 jointe à l'instruction)

17.A titre de règle pratique, le nombre d'heures rémunérées peut être calculé en effectuant le rapport entre la rémunération perçue au cours de l'année 2000 et le montant moyen du SMIC horaire net imposable, majoré de 10 % au titre des congés payés, soit 37,20 F pour l'année 2000.

Exemple : un travailleur à domicile a perçu une rémunération au titre de son activité en 2000 de 35 000 F.

Si cette personne n'est pas en mesure de déterminer le nombre d'heures rémunérées correspondant à son activité, elle peut calculer celui-ci en utilisant la règle pratique.

Le nombre d'heures rémunérées retenu est égal à : (35 000 / 37,20) = 941 heures.

b) Contribuables déclarant des revenus éligibles à la prime mais ne correspondant à aucune activité effective au titre de l'année de leur perception

18.Certains revenus imposables déclarés dans la catégorie des traitements et salaires ne correspondent cependant à l'exercice d'aucune activité au titre de l'année servant de référence pour l'attribution de la prime pour l'emploi.

Il peut s'agir notamment de revenus perçus en raison :

19.• d'une suspension du contrat de travail : allocations versées aux salariés bénéficiant d'un congé de conversion destiné à favoriser leur réinsertion professionnelle, indemnités journalières de longue maladie lorsqu'elles sont imposables ;

20.Il est admis que les revenus perçus pendant la suspension du contrat de travail et déclarés au titre de l'année 2000 constituent des revenus d'activité ouvrant droit à la prime.

21.En l'absence d'activité effective au titre de 2000, il est considéré, à titre de règle pratique, que la durée du travail à retenir est celle correspondant à la demière période d'activité exercée par la personne titulaire de ces revenus.

Exemple : une personne célibataire est en arrêt de longue maladie depuis le mois de mars 1999. Avant cette date, elle exerçait une activité salariée à mi-temps.

Au cours de l'année 2000, elle a perçu 30 000 F d'indemnités journalières de longue maladie imposables. Il est admis que ces sommes soient éligibles à la prime pour l'emploi, alors même qu'elles ne correspondent à l'exercice d'aucune activité professionnelle au titre de l'année de leur perception.

Cette personne indique que sa durée de travail avant son arrêt de longue maladie était de 910 heures rémunérées.

Afin d'apprécier si le revenu déclaré entre dans le champ d'application de la prime pour l'emploi, il doit être converti en équivalent temps plein de la manière suivante :

30 000 F x (1 820 / 910) = 60 000 F.

Ce montant étant inférieur à la limite supérieure de 96 016 F, cette personne peut bénéficier de la prime pour l'emploi.

22.• d'une rupture ou de l'absence d'un contrat de travail : fractions imposables d'indemnités de départ à la retraite déclarées postérieurement par parts égales sur les trois années suivant l'année du départ en retraite et imposées en salaires, indemnités journalières de maternité versées par la sécurité sociale au cours d'une période de chômage

23.Dans ce cas, les revenus déclarés au titre d'une année où aucune activité professionnelle n'est exercée ne sont pas éligibles au bénéfice de la prime pour l'emploi.

24.Toutefois, compte tenu des hésitations qui ont pu se produire sur la portée de cette règle, les sommes qui auraient été déclarées en revenus d'activité professionnelle par les personnes se trouvant dans cette situation resteront comprises dans l'assiette retenue pour le calcul de la prime pour l'emploi accordée au titre de l'année 2000 exclusivement. La durée d'activité à retenir s'effectue alors dans les conditions décrites au n° 21 ci-dessus.

II. LES REGLES APPLICABLES AUX NON-SALARIÉS

25.Les personnes non-salariées qui n'ont pas exercé leur activité professionnelle sur l'année entière (début ou cessation d'activité en cours d'année, activités non-salariées saisonnières,...) doivent indiquer, sous leur responsabilité, le nombre de jours d'activité (cf. annexe 1 sur l'exercice comptable).

26.La période de référence annuelle est fixée, par convention, à 360 jours correspondant à 12 mois de 30 jours.

Exemple : une personne célibataire a débuté une activité commerciale le 1 er avril 2000 dont l'exercice est clos au 31 décembre 2000. Il déclare pour seul revenu au titre de l'année 2000 un bénéfice industriel et commercial de 45 000 F.

Afin d'apprécier si le bénéfice déclaré entre dans le champ d'application de la prime pour l'emploi, il doit être converti en équivalent temps plein de la manière suivante :

45 000 F × (360 / 270) = 60 000 F

Ce montant est ensuite majoré de 11,11 % (cf. n° 16 de l'instruction) : 60 000 F × 1,1111 = 66 666 F.

Ce montant étant inférieur à la limite supérieure de 96 016 F, cette personne peut bénéficier de la prime pour l'emploi.

III. LES REGLES APPLICABLES POUR LES PERSONNES EXERÇANT À LA FOIS UNE ACTIVITÉ SALARIÉE ET UNE ACTIVITÉ NON-SALARIÉE

27.En cas d'exercice d'activités mixtes salariée et non salariée, il convient d'apprécier la durée du temps de travail pour chacune de ces activités professionnelles.

Une des deux activités est exercée à temps plein sur l'année entière et l'autre à temps partiel ou sur une partie de l'année

28.Dans cette situation, la personne est considérée comme exerçant une activité professionnelle à temps plein. Le revenu d'activité exercée à temps partiel est ajouté, sans conversion en équivalent temps plein, au revenu d'activité exercée à temps plein pour l'appréciation des limites du champ d'application de la prime pour l'emploi.

Les deux activités sont exercées à temps partiel ou sur une partie de l'année seulement

29.Il convient de déterminer si, pour l'ensemble de ses activités, la personne doit être considérée comme exerçant son activité à temps plein ou à temps partiel.

Cette situation doit être appréciée en calculant la somme des coefficients de conversion utilisés pour chacune des activités salariée et non-salariée de la manière suivante :

Coefficient global = (Nombre d'heures rémunérées / 1 820) + (nombre de jours travaillés / 360)

30.Lorsque le résultat de ce calcul est supérieur ou égal à 1, la personne est considérée comme exerçant globalement une activité professionnelle à temps plein. Aucune conversion en équivalent temps plein des revenus déclarés n'est alors à effectuer pour apprécier ces revenus par rapport aux limites du champ d'application de la prime pour l'emploi.

31.Lorsque la somme des coefficients de conversion utilisés pour chacune des activités salariée et non-salariée est inférieure à 1, la personne est considérée comme exerçant son activité professionnelle à temps partiel. Les revenus d'activité professionnelle déclarés doivent, par conséquent, être convertis en équivalent temps plein. Cette conversion est effectuée en multipliant la totalité des revenus d'activité déclarés par le rapport entre 1 et la somme des coefficients de conversion utilisés pour chacune des activités salariée et non-salariée.

Exemple : une personne célibataire a exercé jusqu'au 31 août 2000 (240 jours) une activité commerciale qui a procuré un revenu déclaré, majoré de 11,11 %, de 40 000 F. A compter du 1 er septembre, elle exerce une activité salariée pour laquelle elle déclare 14 000 F correspondant à 303 heures rémunérées.

Détermination de la durée d'exercice de l'activité (temps plein ou temps partiel) :

(303 / 1820) + (240 / 360) = 0,83

La somme des coefficients de conversion applicables à chacune des activités étant inférieure à 1, la personne est considérée comme ayant exercé une activité professionnelle à temps partiel au cours de l'année 2000. La totalité de ses revenus d'activité professionnelle déclarés doit être convertie en équivalent temps plein de la manière suivante :

(40 000 F + 14 000 F) × 1 /[(303/ 1 820) + (240 / 360)] = 64 814 F.

Ce montant étant inférieur à la limite supérieure de 96 016 F, cette personne peut bénéficier de la prime pour l'emploi.