B.O.I. N° 15 du 22 JANVIER 2002

BULLETIN OFFICIEL DES IMPÔTS

5 B-1-02

N° 15 du 22 JANVIER 2002

IMPOT SUR LE REVENU. DISPOSITIONS GENERALES.REGLES PARTICULIERES APPLICABLES AUX PERSONNES

NON DOMICILIEES EN FRANCE. MODALITES DE CALCUL DE LA RETENUE A LA SOURCE. INCIDENCE DES

DISPOSITIONS DE LA LOI DE FINANCES POUR 2002.

(C.G.I., art. 182 A)

NOR : ECO F 02 20110 J

Bureau C 1

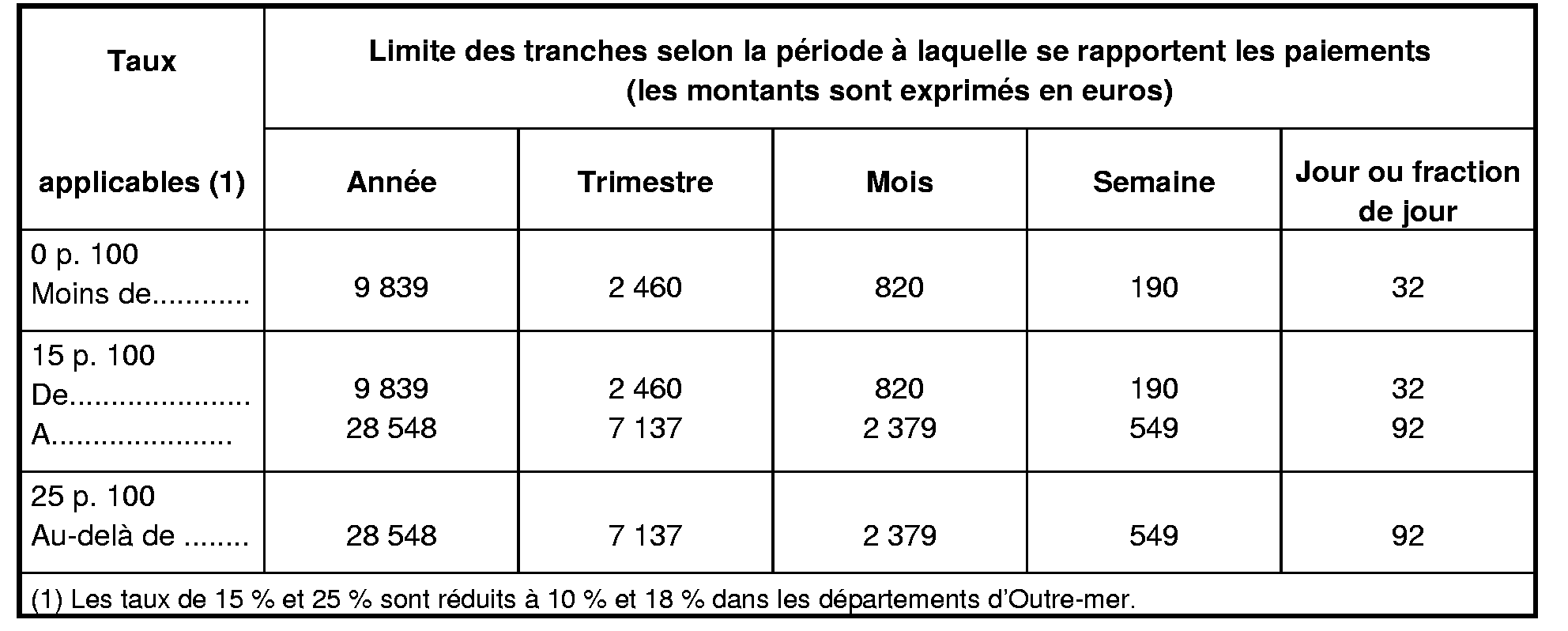

Conformément aux dispositions du IV de l'article 182 A du code général des impôts, les limites des tranches du tarif de la retenue à la source applicable aux traitements, salaires et pensions varient chaque année dans la même proportion que la limite la plus proche des tranches du barème de l'impôt sur le revenu.

Compte tenu du relèvement des tranches du barème de l'impôt sur le revenu opéré par la loi de finances pour 2002, l'arrêté du 28 décembre 2001 (JO du 29 décembre 2001,p. 21281 ), pris en application de l'article 91 B de l'annexe II au code général des impôts, fixe pour l'année 2002 les limites des tranches afférentes aux rémunérations annuelles ainsi que celles qui correspondent à des périodes plus courtes (trimestre, mois, semaine, jour).

Ce tarif se présente comme suit :

La base de la retenue à la source sera déterminée selon les mêmes modalités que les années antérieures.

Annoter : Documentation de base 5 B 7124 n° 19 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN