B.O.I. N° 102 du 6 JUIN 2003

BULLETIN OFFICIEL DES IMPÔTS

5 B-12-03

N° 102 du 6 JUIN 2003

IMPÔT SUR LE REVENU - PRIME POUR L'EMPLOI.

COMMENTAIRES DE L'ARTICLE 3 DE LA LOI DE FINANCES POUR 2003

(2002 - 1575 DU 30 DECEMBRE 2002)

(C.G.I., art. 200 sexies )

NOR : BUD F 03 20053 J

Bureau C 1

|

PRESENTATION

Instituée par la loi n° 2001-458 du 30 mai 2001, la prime pour l'emploi (PPE) constitue une aide au retour à l'emploi et au maintien en activité. Elle est destinée à compenser une partie des prélèvements pesant sur les revenus d'activité et à améliorer ainsi la rémunération que procure le travail. L'article 3 de la loi de finances pour 2003 n° 2002-1575 du 30 décembre 2002 (cf. annexe 1), indexe les seuils et limites de la prime pour l'emploi. Par ailleurs, afin d'accroître l'effet incitatif de la PPE en cas de travail à temps partiel, ce texte introduit un mécanisme particulier de majoration de la prime en faveur des personnes qui exercent une activité à temps partiel. La présente instruction commente ces dispositions nouvelles. • |

||||

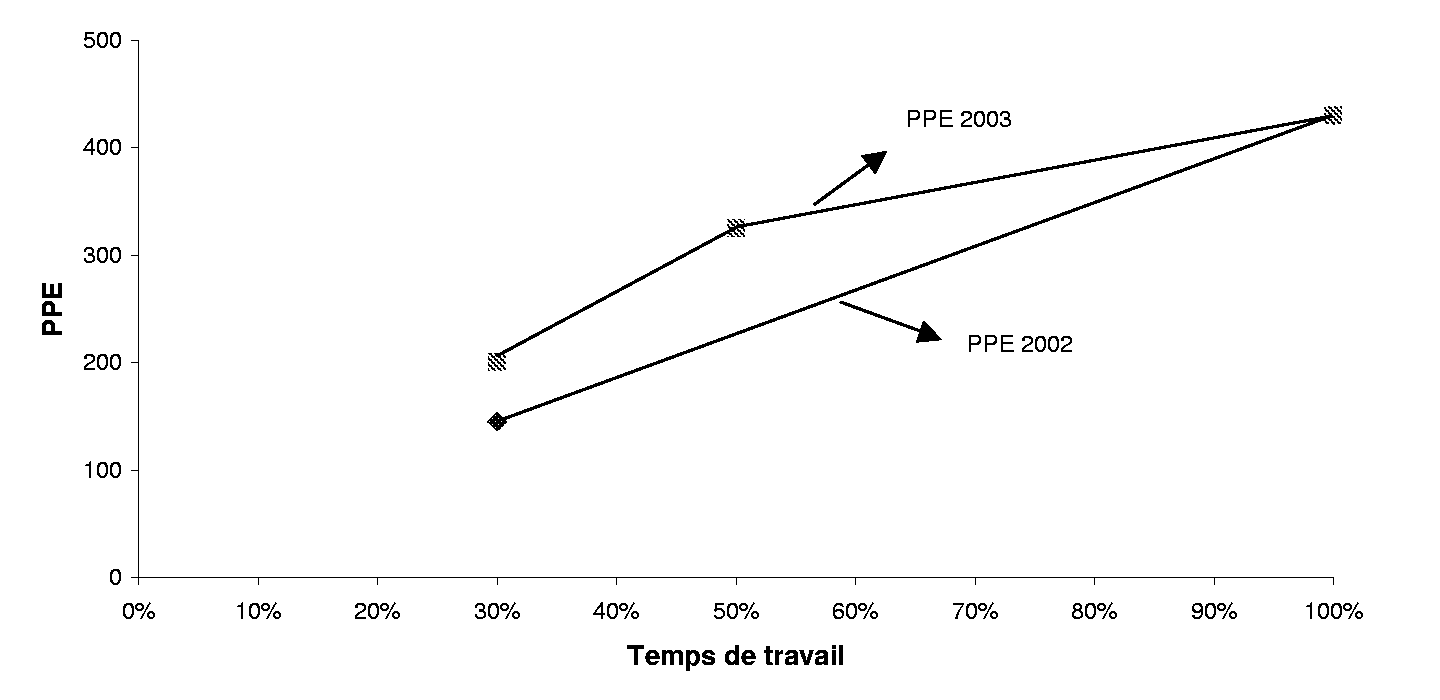

A - LE RELEVEMENT DES SEUILS, PLAFONDS ET LIMITES DE CALCUL DE LA PPE ATTRIBUEE EN 2003.

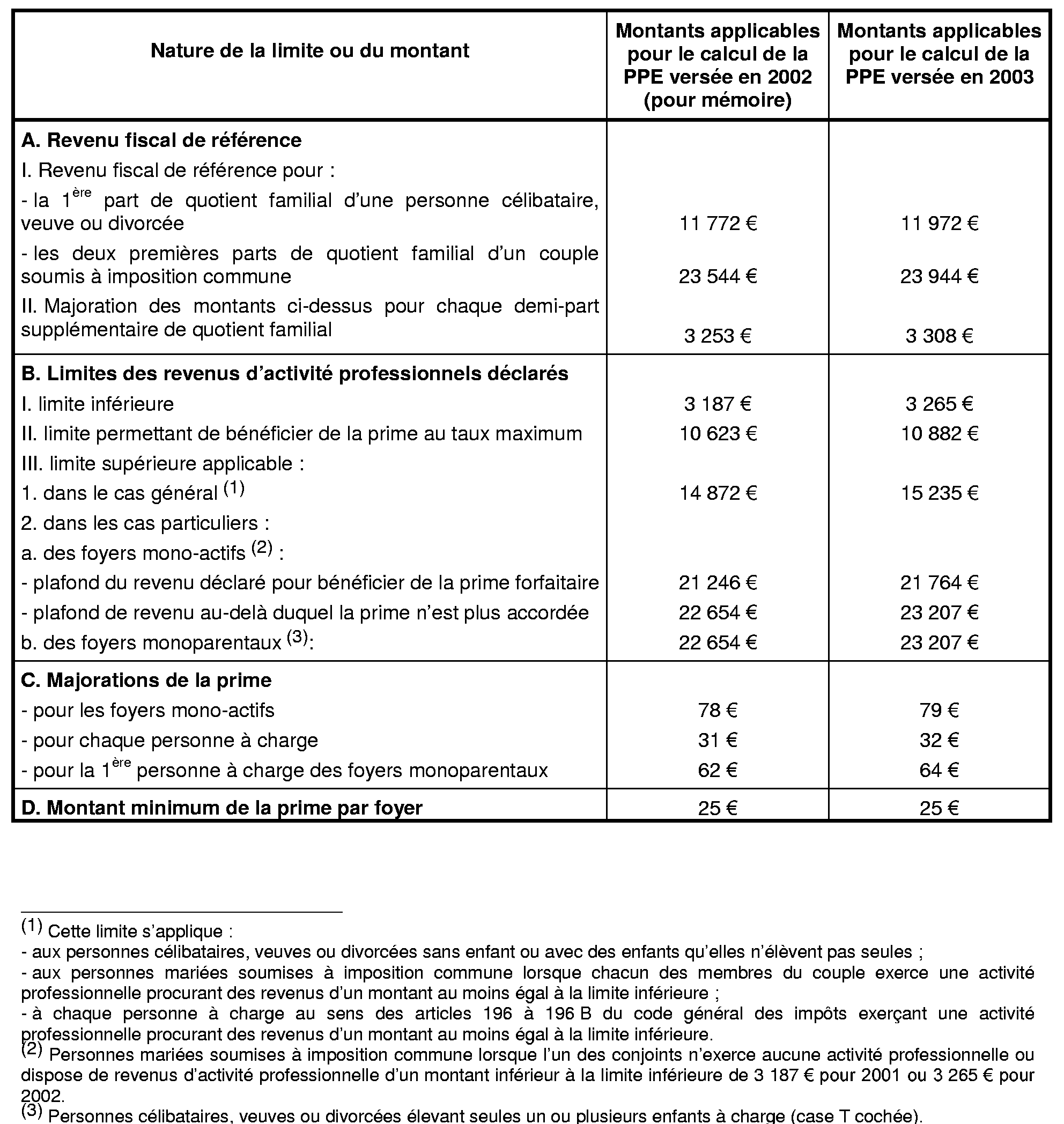

1.Les différents seuils, plafonds et limites de revenus ainsi que le montant de l'ensemble des majorations accordées ont fait l'objet d'une revalorisation.

2.Sont concernés :

- les limites et seuils de revenus pris en compte pour l'attribution et le calcul de la prime ;

- la majoration supplémentaire dont certains couples mono-actifs bénéficient, de même que la prime forfaitaire allouée à certains foyers (voir instruction du 15 juin 2001, B.O.I. 5 B-12-01 § 43 ) ;

- les majorations pour charge de famille (voir instruction du 15 juin 2001, B.O.I. 5 B-12-01 § 44 à 48 ).

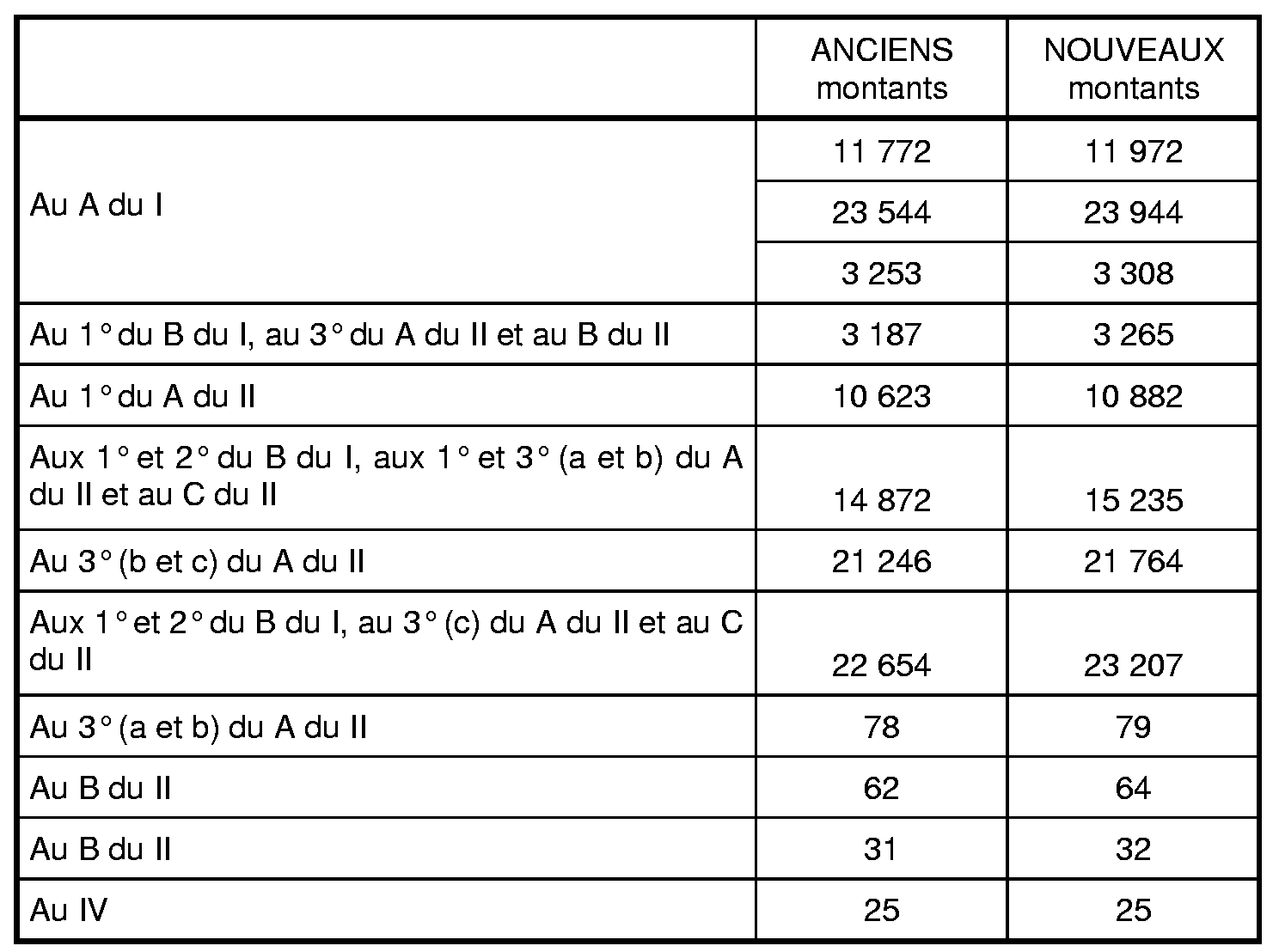

3.Les seuils et limites applicables en 2003 s'établissent en conséquence comme suit :

B - LA MAJORATION DE LA PRIME POUR L'EMPLOI EN FAVEUR DES PERSONNES QUI EXERCENT UNE ACTIVITE A TEMPS PARTIEL.

1. Rappel des modalités actuelles de calcul.

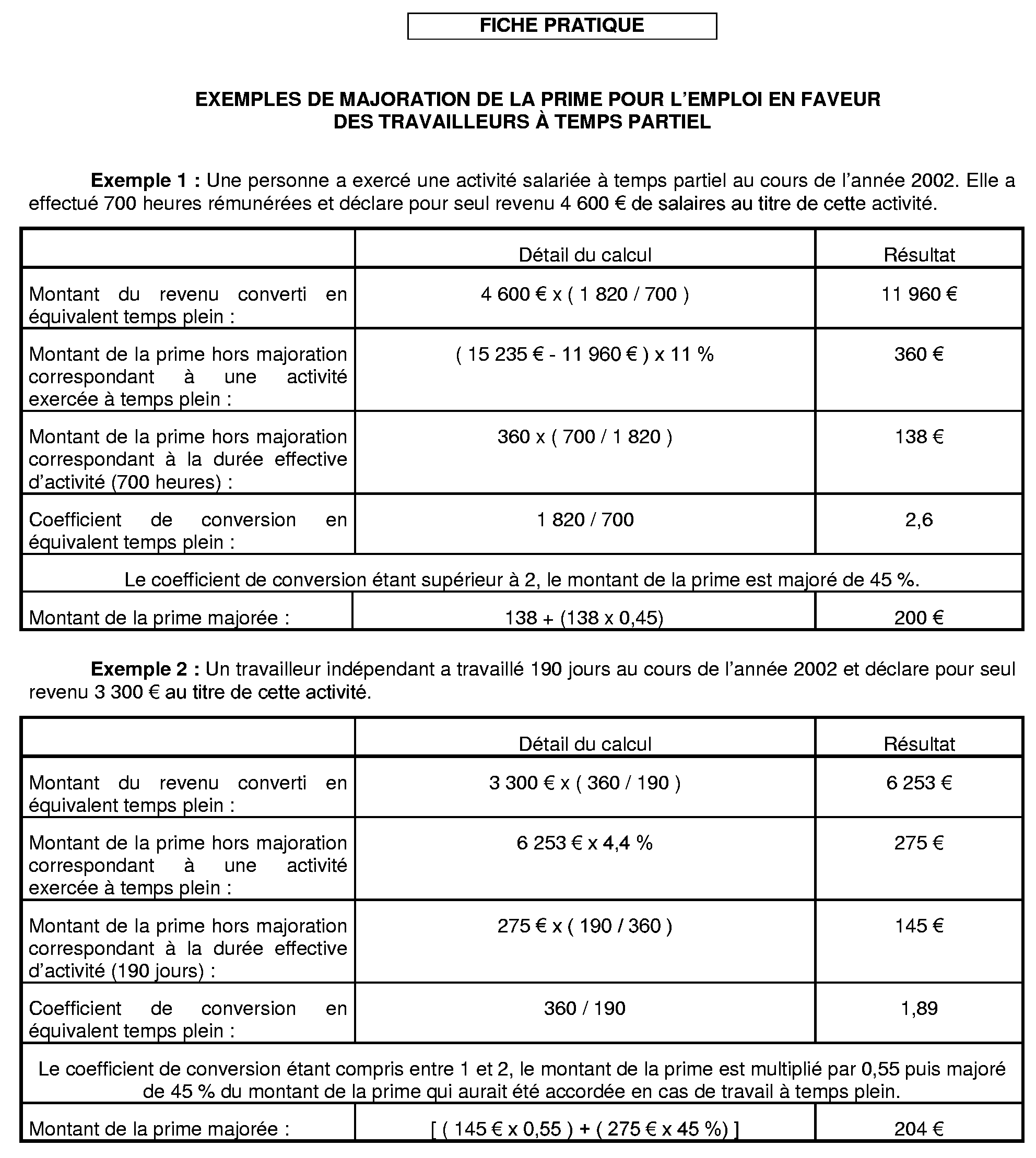

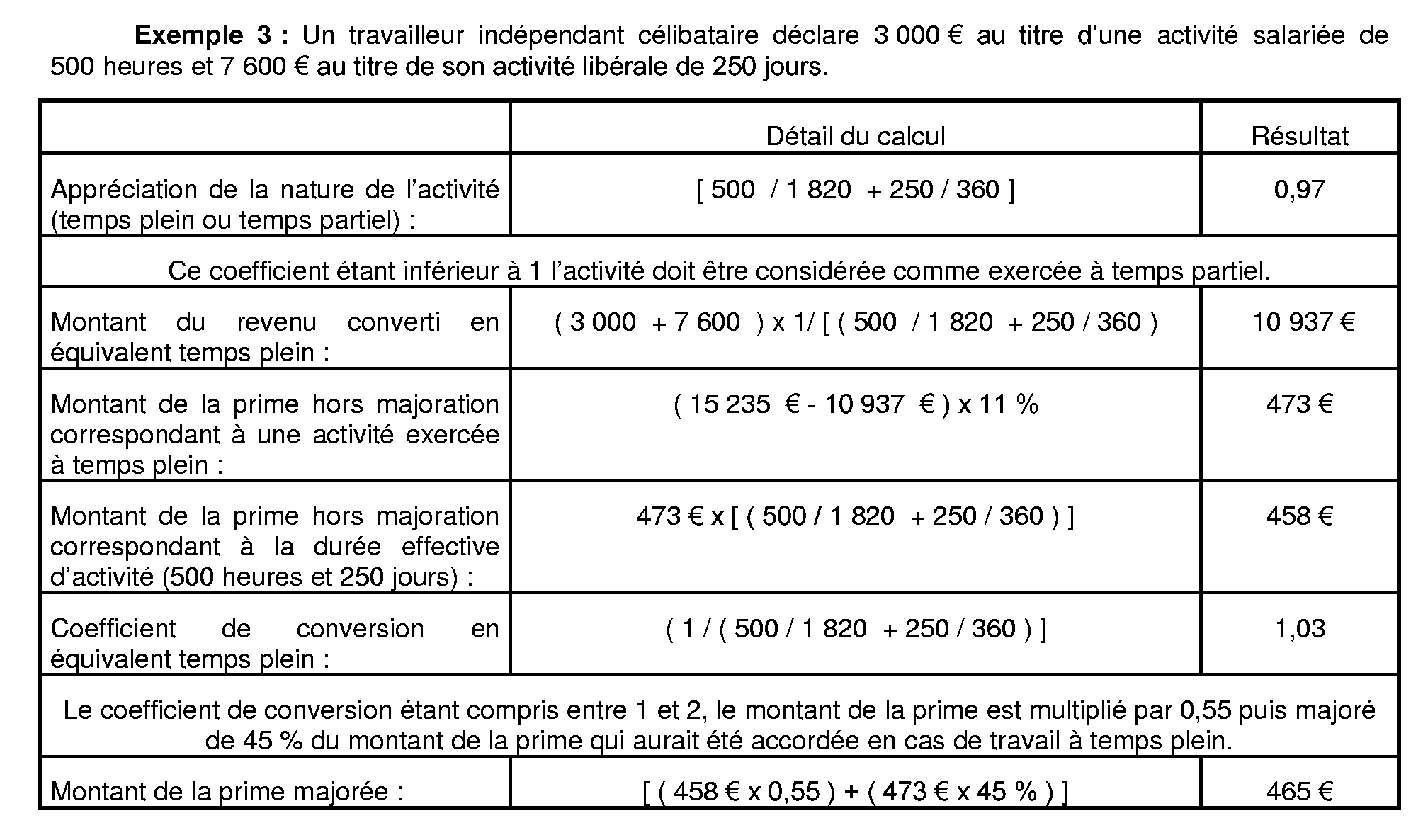

4.Lorsque l'activité professionnelle est exercée à temps partiel, le calcul de la prime s'effectue en premier lieu en « équivalent temps plein » par la conversion du montant des revenus d'activité professionnelle déclaré.

5.Cette conversion s'opère en multipliant les revenus par un coefficient défini différemment selon qu'il s'agit de salaires, de la rémunération des agents de l'Etat, ou de revenus non salariaux.

6.Pour les salariés, ce coefficient est égal au rapport qui existe entre 1820 heures et le nombre d'heures effectivement rémunérées au cours de l'année ou de chacune des périodes faisant l'objet d'une déclaration. Cette conversion n'est pas effectuée si ce rapport est inférieur à 1.

7.Pour les agents de l'Etat, des collectivités locales et de la fonction publique hospitalière, le coefficient correspond à la quotité de temps de travail (80 %, 50 %, ...).

8.A titre de règle pratique, les salariés du secteur privé ou du secteur public exerçant leur activité à temps partiel ou sur une partie de l'année seulement qui ne connaissent pas le nombre d'heures rémunérés peuvent utiliser le tableau de correspondance établi à cet effet par l'administration (voir instruction du 15 juin 2001, B.O.I. 5 B-12-01 , fiche n° 2, § 8).

9.Pour les non salariés, le coefficient de conversion correspond au rapport existant entre le nombre de jours de l'année (par convention, 360 jours) et le nombre de jours d'activité.

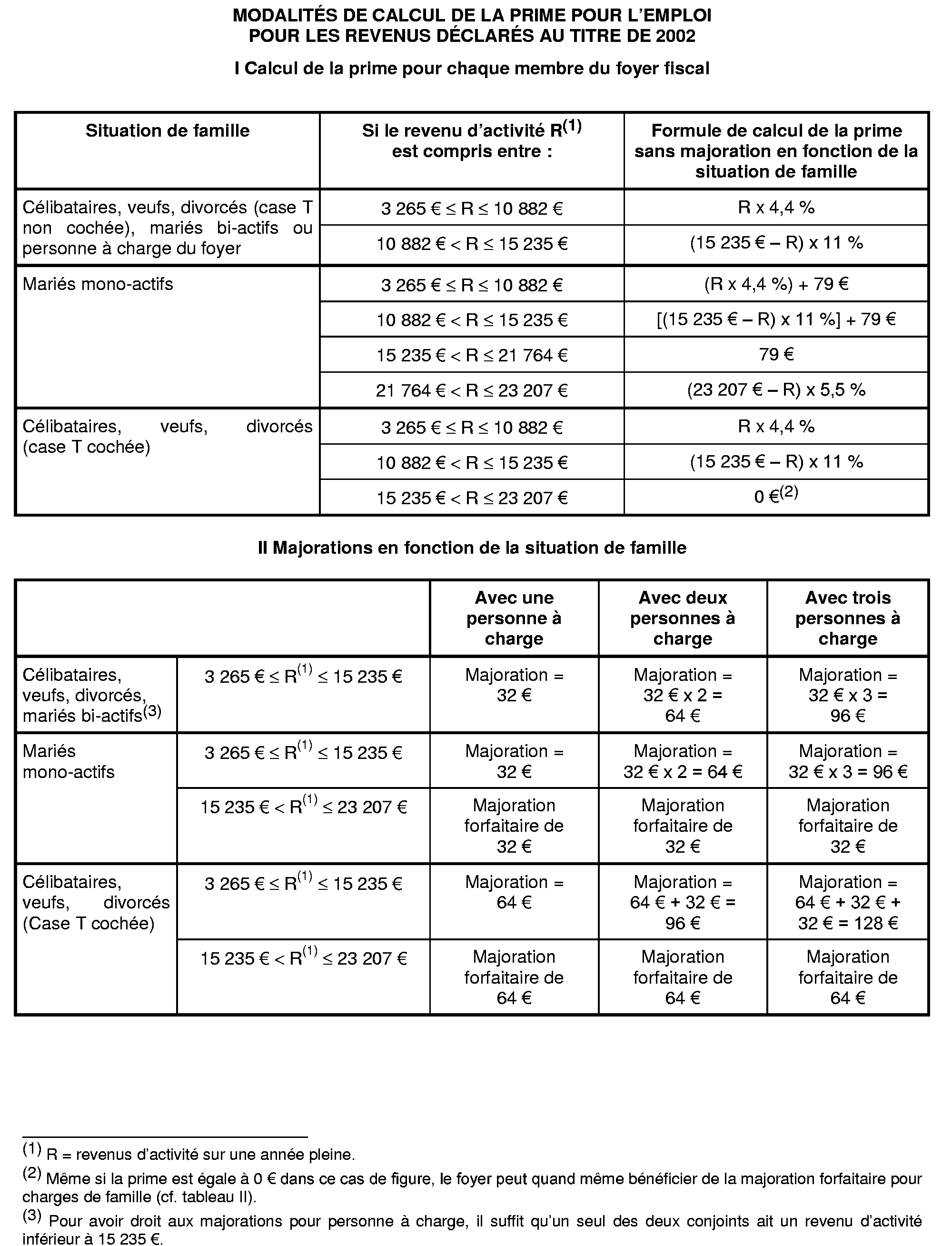

10.La prime « équivalent temps plein » est calculée en fonction du revenu ainsi déterminé. Dans la généralité des cas, son montant est égal à 4,4 % de ce revenu lorsqu'il n'excède pas 10 882 €, et à 1 1 % de la différence entre 15 235 € et le montant du revenu considéré dans le cas contraire (cf. annexe 2).

11.Le montant de la prime due est obtenu en divisant le montant de PPE « équivalent temps plein » par le coefficient déjà utilisé pour procéder à la conversion des revenus déclarés en équivalent temps plein.

12.En cas de pluralité d'activités (salariée et non salariée) exercées à temps partiel, le montant de la prime est calculé selon des modalités particulières qui ont été précisées dans l'instruction du 15 juin 2001 (B.O.I. 5 B-12-01 , fiche n°2 §§ 27 à 31).

2. Majoration de la prime à compter de l'imposition des revenus de 2002.

13.L'article 3 de la loi de finances pour 2003 institue une majoration de la PPE en faveur des personnes qui travaillent à temps partiel ou une partie de l'année seulement, afin de rendre l'exercice d'une telle activité plus incitatif.

14.A titre d'illustration, les effets de ce dispositif par rapport à celui applicable jusqu'à présent sont schématisés dans le graphique suivant, pour un salarié rémunéré au SMIC :

15.Jusqu'à présent, les modalités de calcul de la PPE en cas d'activité à temps partiel (courbe inférieure) conduisaient à attribuer cette prime de manière strictement proportionnelle au temps de travail. La modification introduite par la loi de finances pour 2003 (courbe supérieure) a pour effet d'attribuer une majoration de prime croissante avec le taux d'activité entre 30 % et 50 % d'un temps plein annuel, puis décroissante au delà de 50 % pour devenir nulle lorsque le taux d'activité atteint 100 %. Ainsi, le montant de la prime, tout en augmentant progressivement en fonction de la durée du travail, n'est plus strictement proportionnel à celle-ci.

16.Le montant de la PPE majorée est obtenu par l'application de formules mathématiques qui sont fonction d'une part du montant des revenus déclarés et d'autre part de la durée effective d'activité. En pratique, les modalités de calcul de la majoration dépendent ainsi du coefficient résultant de la conversion en équivalent temps plein de la durée d'activité effective.

Lorsque ce coefficient est égal ou supérieur à 2 (activité exercée entre 30 % et 50 % d'un temps plein annuel), le montant de la prime correspondant à la durée effective d'activité (cf. supra n° 11 ) est majoré de 45 %.

Lorsque le coefficient de conversion est compris entre 1 et 2 (activité exercée au delà de 50 % d'un temps plein annuel), le montant de la prime majorée est obtenu en opérant l'addition des deux termes suivants :

- le premier est égal à 55 % du montant de la PPE correspondant à la durée effective d'activité (cf. supra n° 11 ).

- le second est égal à 45 % du montant de la prime « équivalent temps plein » (cf. supra n °4 à n°10).

17.Des exemples de calcul correspondant à ces situations figurent dans la fiche pratique.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE 1

Article 3 de la loi de finances pour 2003 (loi n° 2002-1575 du 30 décembre 2002)

Article 3 - A- I.

L'article 200 sexies du code général des impôts est ainsi modifié :

1° Les montants figurant dans l'article sont remplacés par les montants suivants :

2° Le 2° du A du II est complété par deux alinéas ainsi rédigés :

« Lorsque ces coefficients sont supérieurs ou égaux à 2, le montant de la prime ainsi obtenu est majoré de 45%.

« Lorsque ces coefficients sont inférieurs à 2 et supérieurs à 1, le montant résultant des dispositions du premier alinéa est multiplié par un coefficient égal à 0,55. La prime est égale au produit ainsi obtenu, majoré de 45 % du montant de la prime calculé dans les conditions prévues au 1° ; ».

ANNEXE 2

MODALITÉS DE CALCUL DE LA PRIME POUR L'EMPLOI POUR LES REVENUS DÉCLARÉS AU TITRE DE 2002