B.O.I. N° 11 du 20 JANVIER 2004

TITRE 3 :

MODALITES CONCRETES D'ATTRIBUTION DES AVANTAGES FISCAUX ATTACHES AUX ENFANTS EN CAS DE SEPARATION DES PARENTS

55.Pour l'attribution des majorations de quotient familial afférentes à l'enfant, il convient d'examiner la composition du foyer qui le compte à charge. Le nombre de parts de quotient familial auquel celui-ci peut prétendre diffère en effet selon qu'il se compose uniquement d'enfants à charge exclusive ou principale, uniquement d'enfants à charge partagée ou, comme cela peut être le cas notamment dans les foyers « recomposés », à la fois d'enfants à charge exclusive ou principale et d'enfants à charge partagée.

56.Corrélativement, le partage de la charge de l'enfant entre les parents emporte un certain nombre de conséquences au regard de l'assiette de l'impôt en ce qui concerne les modalité de prise en compte des revenus des enfants, la déduction des pensions alimentaires et l'application de l'abattement au titre des enfants à charge de personnes rattachées ainsi qu'au regard de la prise en compte des réductions et crédits d'impôts.

CHAPITRE 1 er :

L'ATTRIBUTION DES MAJORATIONS DE QUOTIENT FAMILIAL

I - LE FOYER SE COMPOSE UNIQUEMENT D'ENFANTS A CHARGE EXCLUSIVE OU PRINCIPALE

57.Il s'agit de la généralité des situations. Les majorations de quotient familial attribuées au parent qui assume la charge principale ou exclusive de l'enfant sont fixées selon les mêmes règles qui prévalaient avant l'adoption de la loi de finances rectificative pour 2002 (I de l'article 194 du code général des impôts). Ainsi, chaque enfant de rang 1 et 2 ouvre droit à une demi-part de quotient familial et chaque enfant à compter du troisième, à une part entière.

Bien entendu, l'autre parent ne bénéficie pour sa part d'aucune majoration conformément au principe d'unicité du quotient familial (en ce qui concerne la possibilité de déduire des pensions alimentaires, cf. n ° 75 et 76 ).

58.Les enfants titulaires de la carte d'invalidité prévue à l'article L. 241-3 du code de l'action sociale et des familles ouvrent droit à une demi-part supplémentaire de quotient familial (article 195-2 du code général des impôts).

59.Par ailleurs, le premier enfant à charge des contribuables célibataires, divorcés ou veufs qui vivent et élèvent effectivement seuls leur(s) enfant(s) ouvre droit à une demi-part supplémentaire (II de l'article 194 du code général des impôts). Cet avantage de quotient familial se cumule éventuellement avec celui attribué en raison de l'invalidité de l'enfant.

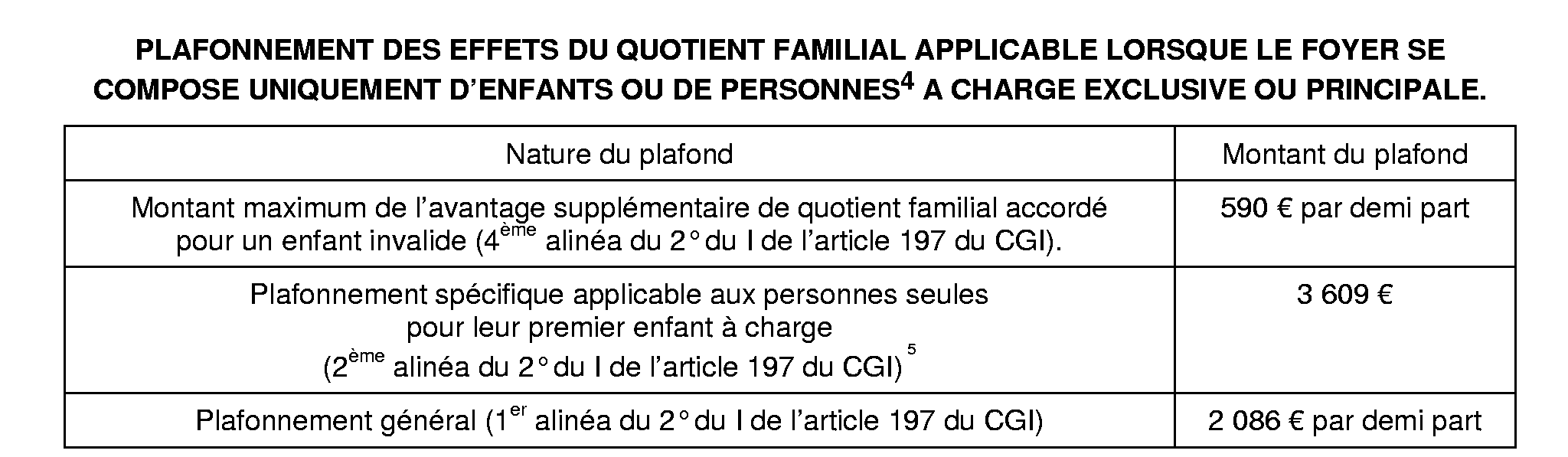

60.Enfin, le plafonnement des effets du quotient familial s'opère dans les mêmes conditions qu'auparavant. Les différents plafonds sont fixés chaque année par la loi de finances. Pour l'imposition des revenus de l'année 2003, la loi de finances pour 2004 fixe l'avantage maximum en impôt procuré par chaque demi-part supplémentaire aux montants suivants : 4 5

II - LE FOYER SE COMPOSE UNIQUEMENT D'ENFANTS DONT LA CHARGE EST PARTAGEE

A - RÈGLES D'ATTRIBUTION DU QUOTIENT FAMILIAL DANS LA GÉNÉRALITÉ DES CAS

61.La majoration de quotient familial à laquelle les enfants ouvrent droit est partagée entre l'un et l'autre des parents, chacun d'eux bénéficiant d'un avantage fiscal égal à la moitié de celui qui lui aurait été accordé si les enfants concernés avaient été à sa charge exclusive ou principale (I de l'article 194 du code général des impôts), soit :

- 0,25 part pour chacun des deux premiers ;

- et 0,5 part à compter du troisième.

B - CAS PARTICULIERS (ENFANTS INVALIDES ET PARENTS VIVANTS SEULS)

1 - Majoration supplémentaire attribuée aux parents d'enfants titulaires de la carte d'invalidité prévue à l'article L. 241-3 du code de l'action sociale et des familles (2 de l'article 195 du code général des impôts)

62.La majoration de quotient familial attribuée au titre de l'invalidité des enfants dont la charge est également partagée entre les parents est divisée par deux. Chaque parent bénéficie par conséquent d'un quart de part supplémentaire.

2 - Majoration supplémentaire attribuée aux personnes qui vivent et élèvent effectivement seules leur(s) enfant(s) (II de l'article 194 du code général des impôts)

63.Lorsque la charge des enfants est également partagée entre les parents, chacun des deux premiers enfants donne droit à une majoration supplémentaire de quotient familial de 0,25 part à chaque parent qui vit seul et assume seul la charge des enfants au cours des périodes où ils résident à leur domicile.

64.Exemple d'un contribuable divorcé vivant seul et assumant effectivement seul la charge de deux enfants durant les périodes où ils résident à son domicile :

Chaque enfant ouvre droit à 0,25 part de quotient familial. En outre, il peut prétendre au titre de chaque enfant à une majoration supplémentaire de 0,25 part dès lors qu'il remplit les conditions du II de l'article 194 du code général des impôts.

La majoration totale de son quotient familial est par conséquent égale à une part : (0,25 x2) + (0,25 x2).

Ainsi, l'existence au sein du foyer de deux enfants à charge également partagée procure le même avantage de quotient familial qu'un enfant dont la charge est assumée à titre exclusif ou principal.

Si l'autre conjoint se trouve placé dans la même situation, son quotient familial sera majoré de façon identique.

C - MAJORATIONS DE QUOTIENT FAMILIAL APPLICABLES DANS LES CAS LES PLUS FRÉQUENTS

65.

D - CONSÉQUENCE DU PARTAGE DU QUOTIENT FAMILIAL SUR L'APPLICATION DU PLAFONNEMENT DU QUOTIENT FAMILIAL

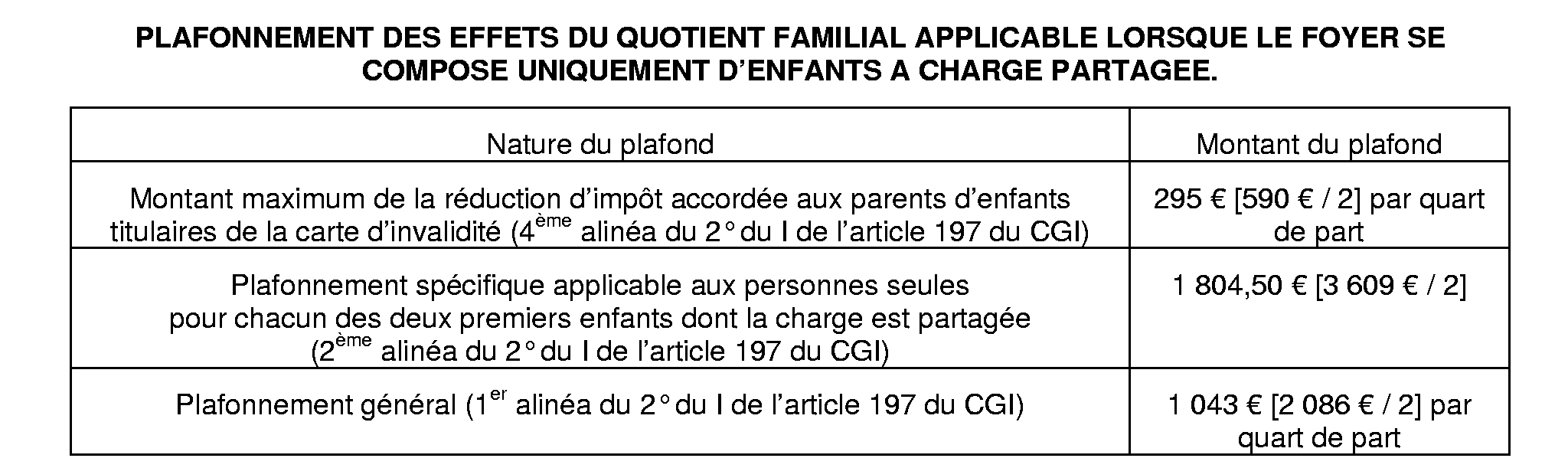

66.En cohérence avec la règle du partage des majorations de quotient familial applicable en présence d'enfants dont la charge est partagée entre chacun des deux parents, le montant de l'avantage maximal en impôt auquel chaque quart de part ouvre droit est également divisé par deux.

Cette règle concerne tous les plafonnements déjà évoqués au n° 60 , c'est à dire :

- le plafonnement général (1 er alinéa du 2° du I de l'article 197 du code général des impôts) ;

- le plafonnement spécifique applicable aux personnes seules pour les deux premiers enfants dont la charge est partagée (2 ème alinéa du 2° du I de l'article 197 du code général des impôts) ;

- le montant maximum de la réduction d'impôt accordée aux parents d'enfants titulaires de la carte d'invalidité (4 ème alinéa du 2° du I de l'article 197 du code général des impôts).

Pour l'imposition des revenus de 2003, la loi de finances pour 2004 fixe les montants applicables comme suit :

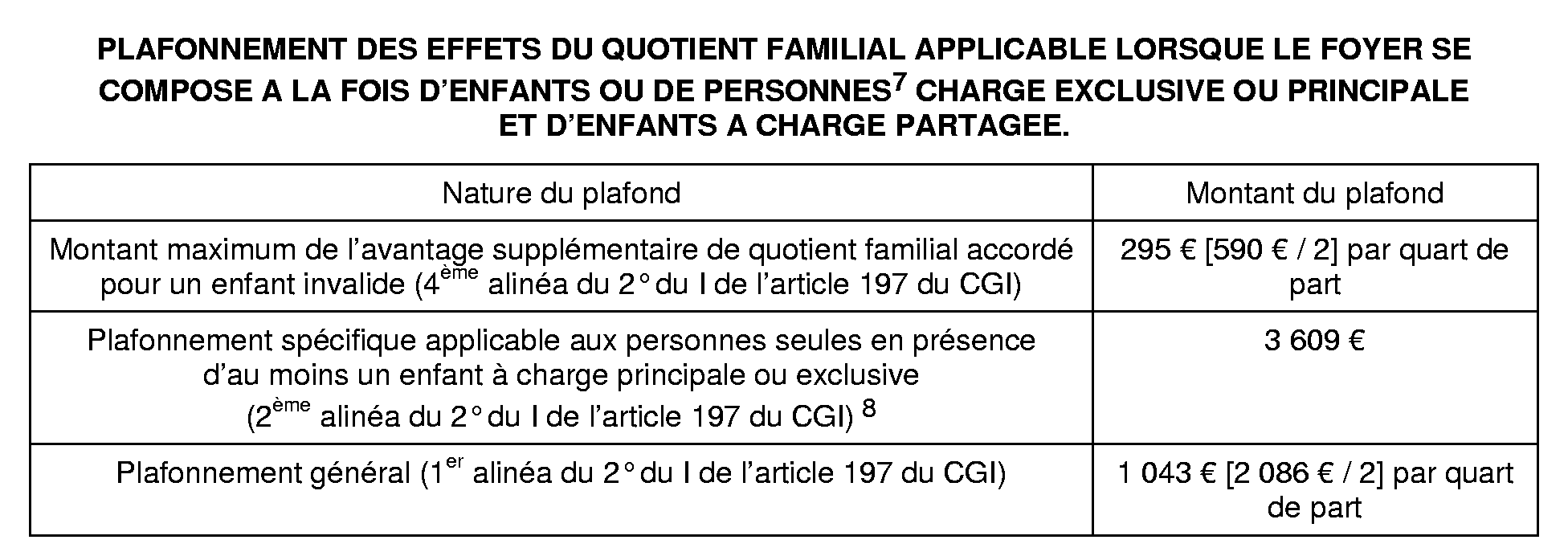

III - LE FOYER SE COMPOSE A LA FOIS D'ENFANTS A CHARGE EXCLUSIVE OU PRINCIPALE ET D'ENFANTS DONT LA CHARGE EST PARTAGEE

67.Cette situation correspond notamment à celle des familles recomposées dans lesquelles peuvent coexister des enfants issus de différentes unions dont certains seront à charge partagée et d'autres à charge exclusive ou principale.

A - RÈGLES D'ATTRIBUTION DU QUOTIENT FAMILIAL

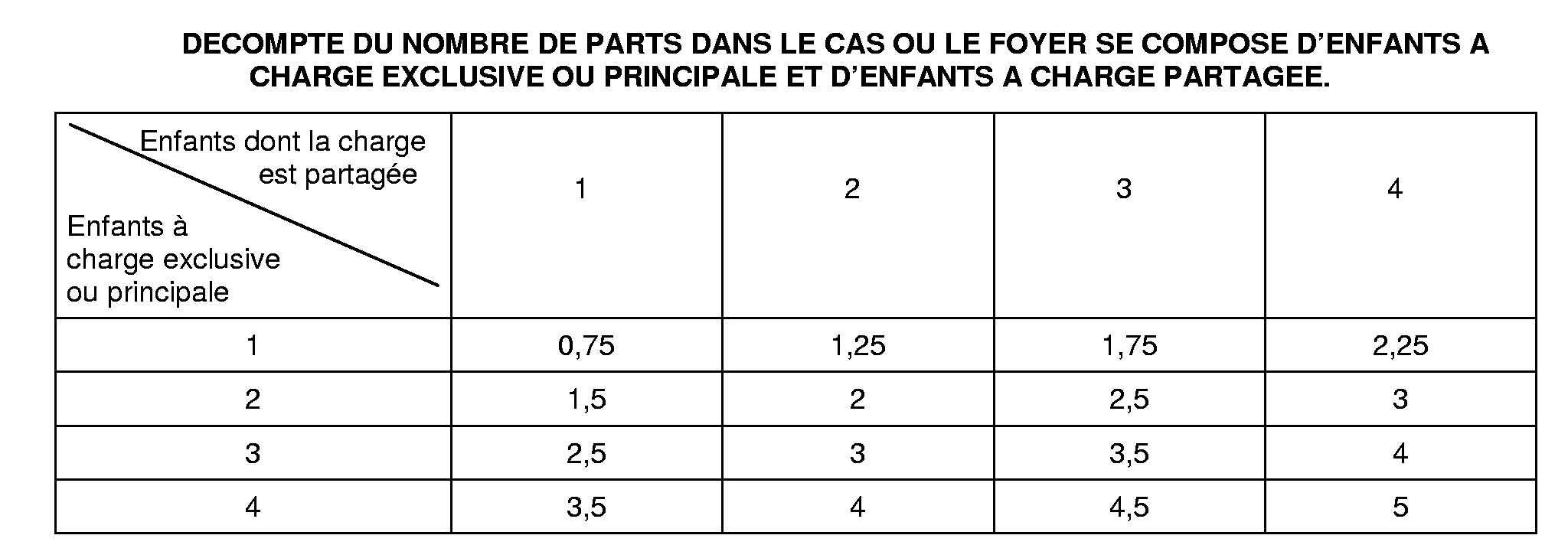

68.Dans cette situation, les alinéas 6 à 8 du I de l'article 194 prévoient que le décompte des majorations de quotient familial s'effectue en considérant les enfants à charge exclusive ou principale avant ceux dont la charge est partagée.

Cette règle permet d'attribuer des majorations de quotient identiques au titre des enfants à charge exclusive, situation la plus fréquemment rencontrée, selon qu'il existe ou non des enfants à charge partagée au sein du foyer. Elle garantit ainsi au mieux le principe d'égalité en évitant des distorsions dans la progressivité de l'impôt.

Le décompte du nombre de parts de quotient familial s'effectue sans tenir compte de l'âge respectif des enfants et de l'année à compter de laquelle ils ont constitué une charge pour le foyer considéré.

69.Le calcul des majorations de quotient familial s'effectue ensuite selon les règles propres aux enfants à charge exclusive ou principale (cf. le tableau figurant sous le 1 er alinéa du I de l'article 194 du code général des impôts) et aux enfants dont la charge est également partagée (cf. n° 65 ), en fonction du rang qui leur aura été préalablement affecté.

Le tableau suivant récapitule les majorations qu'il convient d'appliquer dans les hypothèses d'enfants à charge exclusive ou principale et à charge partagée susceptibles d'être le plus fréquemment rencontrées :

70.Exemple :

En 2003, un contribuable divorcé en 2000 n'ayant pas coché la case T 6 de sa déclaration de revenus compte à charge trois enfants, qui sont respectivement :

- âgé de 10 ans et à charge partagée de chacun des parents depuis 2002 ;

- âgé de 5 ans et à charge exclusive du contribuable depuis 2001 ;

- âgé de 3 ans et à charge exclusive du contribuable depuis 2000.

Les enfants à charge exclusive sont pris en compte avant l'enfant dont la charge est partagée. Chaque enfant à charge exclusive de rang 1 et 2 ouvre droit à une demi-part de quotient familial. L'enfant à charge partagée qui constitue, du point de vue fiscal, le troisième enfant du contribuable ouvre droit pour sa part à une demi-part de quotient familial (voir tableau supra).

La majoration totale de quotient familial au titre des enfants à charge est donc de une part et demie : [(0,5 x2) + 0,5] = 1,5 part.

B - CAS PARTICULIERS

1 - Majoration supplémentaire attribuée aux parents d'enfants titulaires de la carte d'invalidité prévue à l'article L. 241-3 du code de l'action sociale et des familles (2 de l'article 195 du code général des impôts)

71.La majoration de quotient familial attribuée au titre de l'invalidité des enfants est égale à 0,5 part pour chaque enfant à charge exclusive ou principale et de 0,25 part pour chaque enfant à charge partagée avec l'autre parent.

2 - Majoration supplémentaire attribuée aux personnes qui vivent et élèvent effectivement seules leur(s) enfant(s) (II de l'article 194 du code général des impôts)

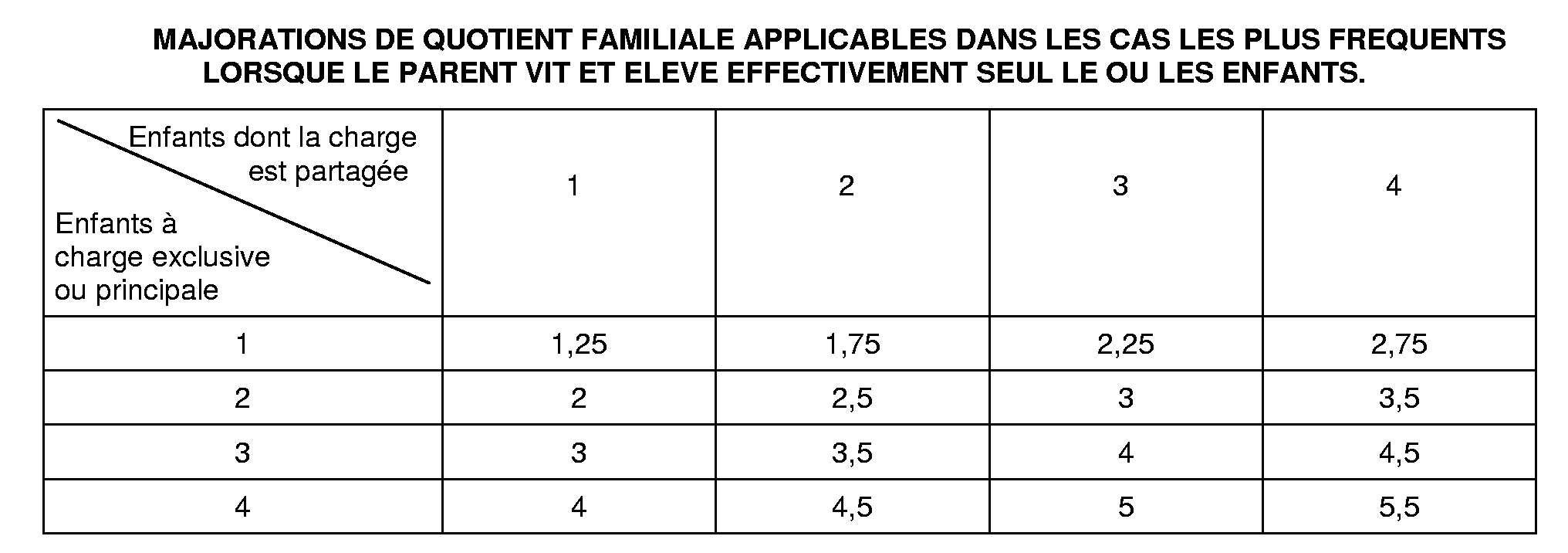

72.Dès lors que ces foyers assument la charge exclusive ou principale d'au moins un enfant, quel que soit par ailleurs le nombre d'enfants dont la charge est partagée avec l'ex conjoint, la majoration de quotient familial à laquelle ils peuvent prétendre est dans tous les cas égale à une demi-part.

Le tableau suivant récapitule les majorations qu'il convient d'appliquer dans les situations les plus courantes lorsque le parent vit et élève effectivement seul le ou les enfants :

C - PLAFONNEMENT DU QUOTIENT FAMILIAL

73.Le plafond du quotient familial applicable dépend de la majoration à laquelle l'enfant ouvre droit. Le tableau suivant indique les montants applicables pour l'imposition des revenus de 2003 : 7 8

CHAPITRE 2 :

INCIDENCES DU PARTAGE DU QUOTIENT FAMILIAL

I - MODALITÉS DE PRISE EN COMPTE DES REVENUS DE L'ENFANT

74.Chaque contribuable est imposable à l'impôt sur le revenu sur l'ensemble des revenus des membres de son foyer fiscal c'est à dire tant en raison de ses bénéfices et revenus personnels que de ceux de ses enfants et personnes à charge (1 de l'article 6 du code général des impôts).

Lorsque la charge de l'enfant est également partagée entre ses parents, chacun d'entre eux bénéficie d'un avantage de quotient familial. Corrélativement, les revenus dont l'enfant a eu la disposition au cours de l'année d'imposition sont en principe imposés pour moitié au nom de chaque foyer fiscal.

Il n'est dérogé à cette règle que si l'un des parents apporte, par tout moyen, la preuve que les revenus en cause ont bénéficié dans une autre proportion à chacun des foyers concernés.

II - RÉGIME FISCAL DES PENSIONS ALIMENTAIRES

A - DEDUCTION

75.Jusqu'à présent, la déduction des pensions alimentaires versées pour l'entretien d'enfants mineurs en vertu d'une décision judiciaire en cas de divorce ou de séparation, ou conventionnellement en cas de séparation de personnes non mariées, était subordonnée à la condition que le contribuable n'ait pas la garde de l'enfant.

Désormais, la déduction des pensions alimentaires est limitée aux cas où l'enfant pour l'entretien duquel les sommes sont versées ne confère au débirentier aucun avantage de quotient familial (2° du II de l'article 156 du code général des impôts). Dès lors, sont déductibles les pensions alimentaires versées par l'un des parents pour l'entretien d'enfants dont la charge exclusive ou principale, au sens de l'article 193 ter du code général des impôts, est assumée par l'autre parent. Ainsi, dans la généralité des cas, la situation restera inchangée.

En revanche, aucune déduction n'est possible au titre de versements effectués pour un enfant dont la charge est partagée entre les parents et qui ouvre droit de ce fait à un avantage de quotient familial à chacun des deux parents (article 80 septies du CGI).

B - IMPOSITION

76.Par ailleurs, l'article 80 septies nouveau prévoit que les pensions alimentaires reçues sont imposables dans la mesure où elles auront été admises en déduction pour le débirentier.

Les pensions reçues au titre d'un enfant dont la charge est également partagée, qui ne sont pas déductibles pour le débirentier, n'auront donc pas à être déclarées par celui qui les reçoit.

III - ABATTEMENT ACCORDÉ AU TITRE DES ENFANTS À CHARGE DE PERSONNES RATTACHÉES

77.Les enfants majeurs chargés de famille qui sont rattachés au foyer fiscal de leurs parents ouvrent droit à un abattement sur le revenu global (2 ème alinéa de l'article 196 B du code général des impôts). Il est pratiqué autant d'abattement qu'il existe de personnes rattachées. Ainsi, dans le cas d'un enfant ayant lui-même un enfant à charge, le foyer de rattachement bénéficie de deux abattements. Pour l'imposition des revenus de 2003, le montant de l'abattement s'élève à 4 338 €.

Lorsque l'enfant est marié, le foyer qu'il constitue avec son épouse et éventuellement ses propres enfants fait l'objet d'un rattachement global.

S'il est divorcé, il peut se trouver que la charge de ses propres enfants soit partagée avec son ex conjoint en cas de résidence alternée. Dans ce cas, l' abattement auquel ouvre droit chacun des enfants concernés est divisé par deux, soit 2 169 € pour l'imposition des revenus de 2003 (loi de finances pour 2004).

78.Exemple : Soit un enfant âgé de 20 ans rattaché au foyer de ses parents. Cet enfant est divorcé et a lui-même un enfant dont la charge est également partagée avec son ex conjoint.

Le foyer de rattachement bénéficiera d'un abattement et demi (un abattement au titre de l'enfant majeur et un demi abattement au titre de l'enfant mineur), correspondant pour l'imposition des revenus de 2003 à une déduction égale à 6 507 € = (4 338 + 2 169).