B.O.I. N° 139 du 14 AOÛT 2003

BULLETIN OFFICIEL DES IMPÔTS

3 P-5-03

N° 139 du 14 AOÛT 2003

TAXE SUR LA PUBLICITE DIFFUSEE PAR VOIE DE RADIODIFFUSION SONORE ET DE TELEVISION

(C.G.I., art.302 bis KD)

NOR : BUD F 03 30013 J

Bureau D1

|

AVERTISSEMENT

L'article 47 de la loi de finances pour 2003 (n° 2002-1575 du 30 décembre 2002), modifié par l'article 22 de la loi relative au mécenat, aux associations et aux fondations (n° 2003-709 du 1 er août 2003), a institué à compter du 1 er juillet 2003 une taxe sur la publicité diffusée par voie de radiodiffusion sonore et de télévision. Cette taxe est destinée à financer un fonds d'aide à l'expression radiophonique locale prévu à l'article 80 de la loi n° 86-1067 du 30 septembre 1986 relative à la liberté de communication. La présente instruction décrit les règles applicables à cette taxe constatée, recouvrée et contrôlée comme en matière de taxe sur la valeur ajoutée (TVA) qui sont codifiées à l'article 302 bis KD du code général des impôts (CGI). Cette taxe remplace la taxe parafiscale sur la publicité radiodiffusée et télévisée instituée par le décret n° 87-826 du 9 octobre 1987 et codifiée aux articles 365 et suivants de l'annexe II au CGI. • |

||||

I. CHAMP D'APPLICATION

1. Opérations imposables

Sont imposables les opérations d'émission et de diffusion en France des messages publicitaires par voie de radiodiffusion et de télévision.

2. Territorialité

La taxe n'est due que pour les messages publicitaires émis et diffusés à partir du territoire français. Ainsi sont taxés les messages émis et diffusés à partir du territoire français et reçus en France. Les messages publicitaires émis et diffusés à partir du territoire français et destinés à être reçus hors de France sont également soumis à cette taxe.

3. Personnes imposables

Les redevables de la taxe sont les personnes qui assurent la régie des messages de publicité et qui peuvent être soit les organismes de programmes ou de diffusion, soit des régisseurs mandatés par eux.

II. BASE D'IMPOSITION

La taxe sur la publicité diffusée par voie de radiodiffusion sonore et de télévision est assise sur le montant, hors TVA et hors commissions d'agence, des sommes versées au redevable de la taxe au cours de chaque trimestre civil (ou des deux premiers trimestres 2003), par les annonceurs, pour la réalisation des opérations imposables.

III. TARIFS (EN EUROS)

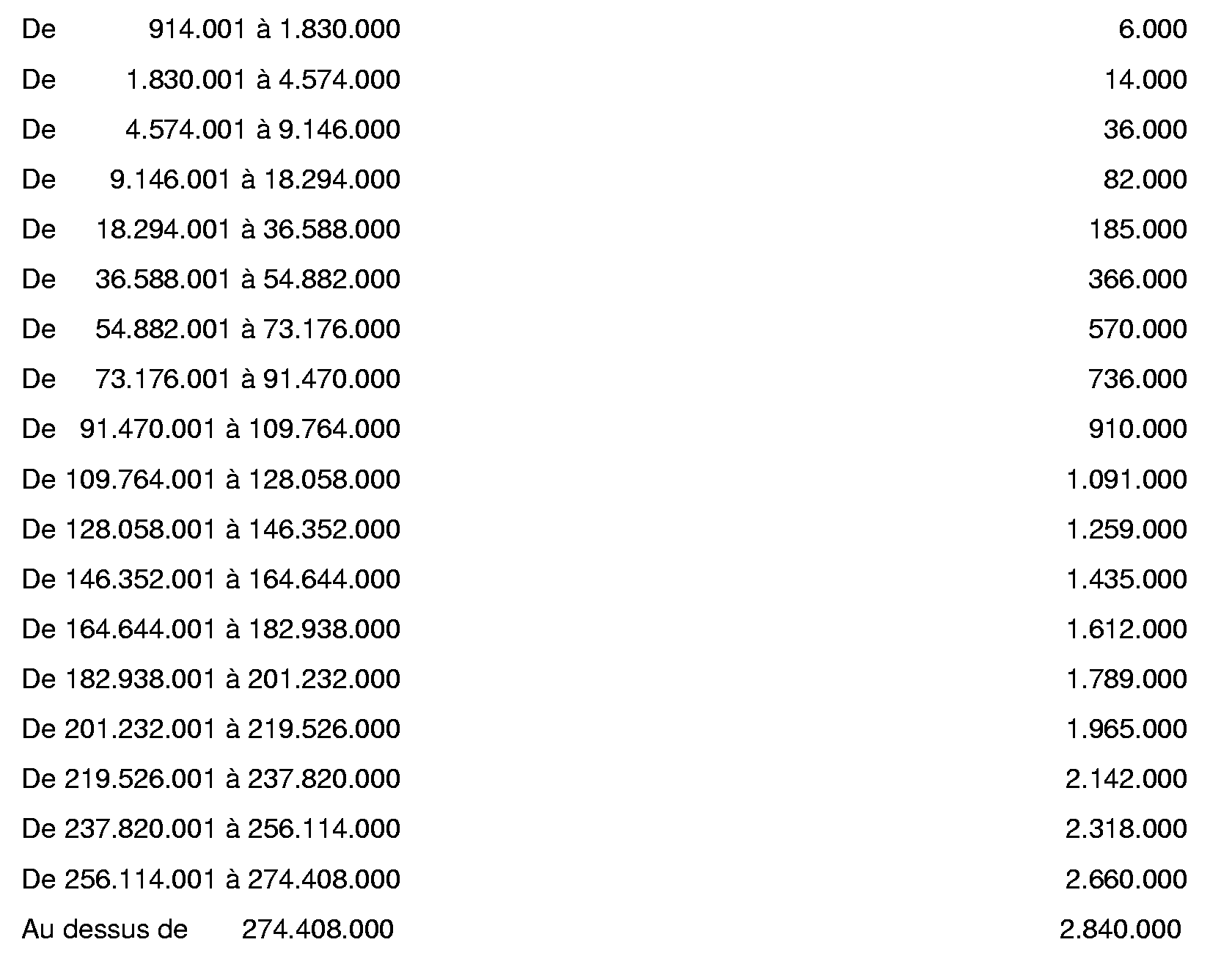

1. Le tarif d'imposition par palier de recettes semestrielles perçues par les régies assujetties est fixé comme suit pour le premier semestre 2003 :

Pour la publicité radiodiffusée

Pour la publicité télévisée

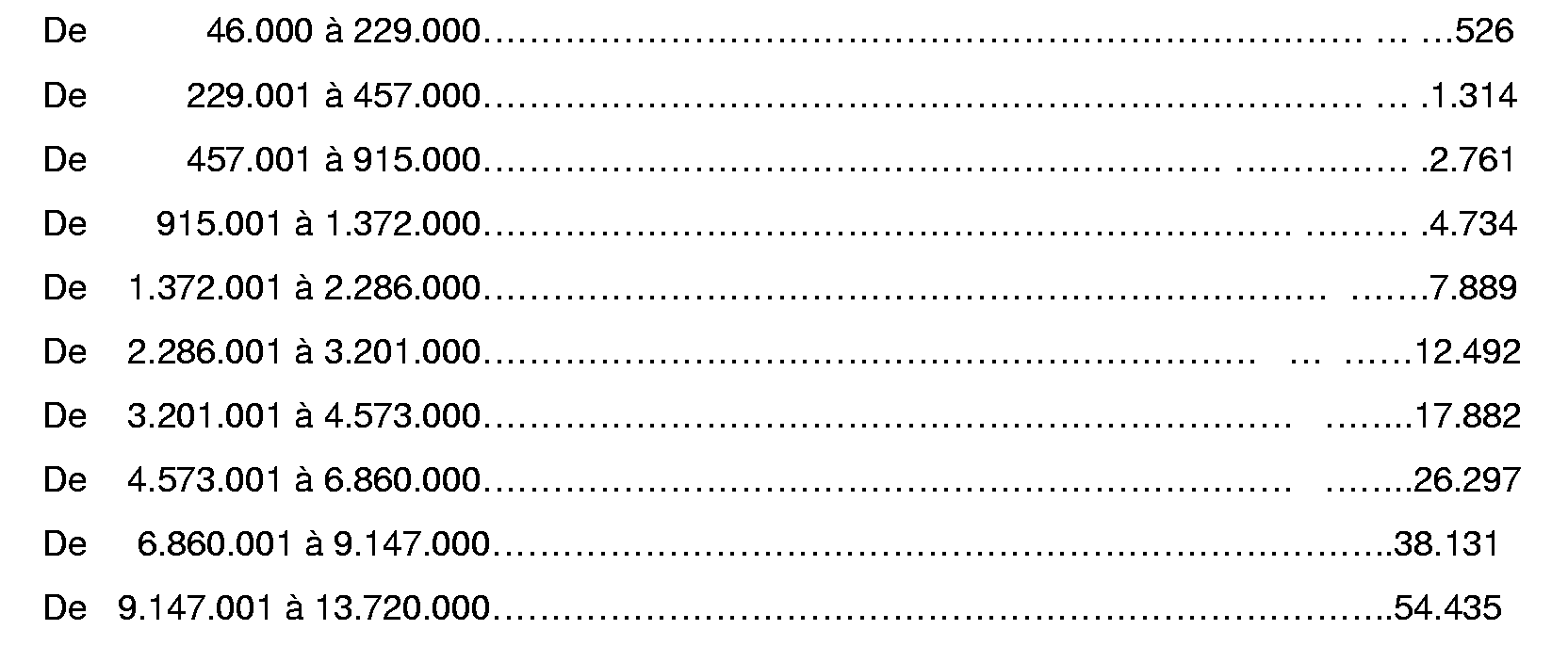

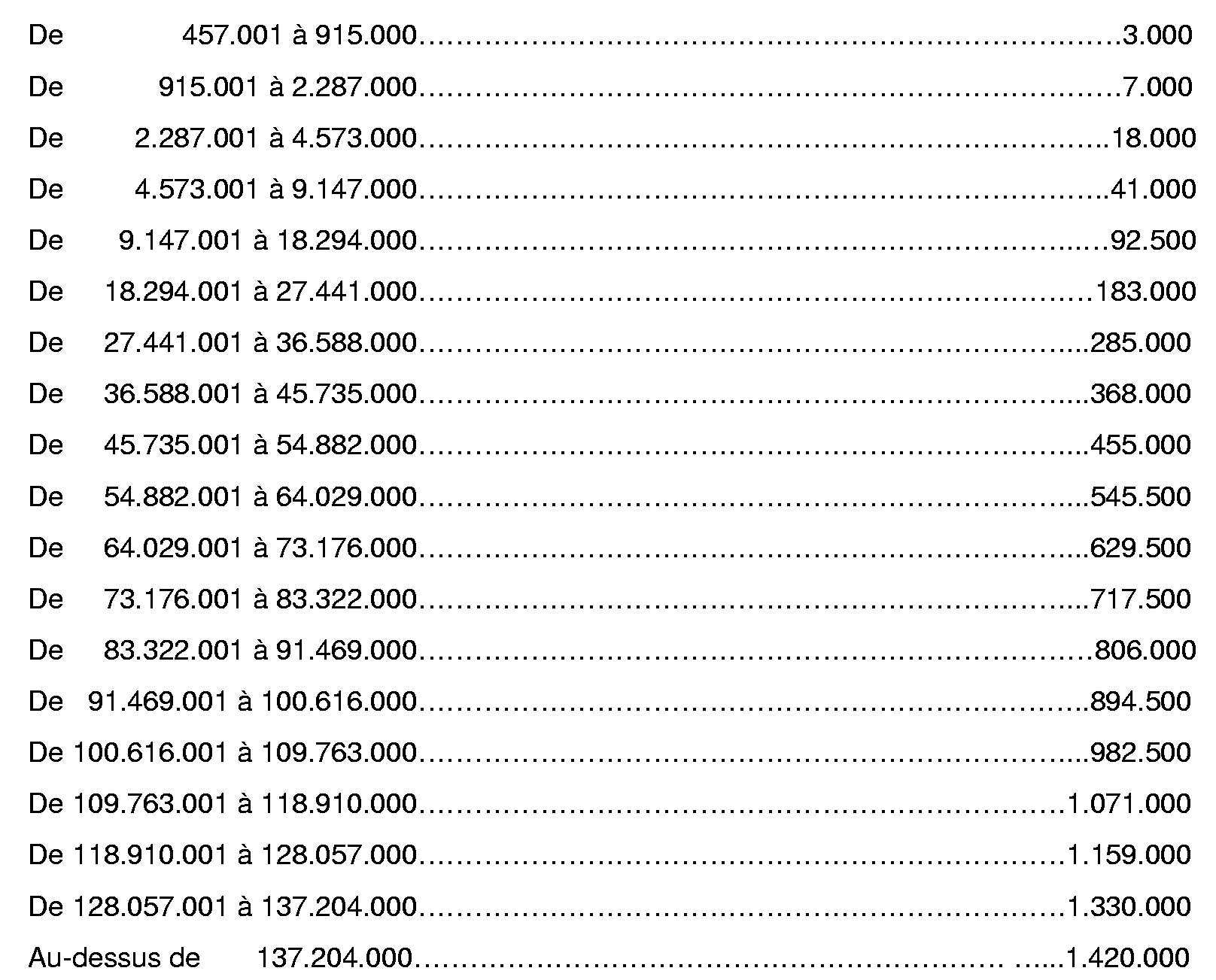

2. Le tarif d'imposition par palier de recettes trimestrielles perçues par les régies assujetties est fixé comme suit à compter du troisième trimestre 2003 :

Pour la publicité radiodiffusée

Pour la publicité télévisée

IV. LIQUIDATION, RECOUVREMENT ET CONTENTIEUX

La taxe est constatée, liquidée et recouvrée selon les mêmes règles, garanties et sanctions que celles qui sont retenues pour la TVA.

V. OBLIGATIONS DECLARATIVES

Les personnes soumises au régime du réel normal de la TVA (ou du mini réel) doivent déclarer la taxe, accompagnée du paiement, sur l'imprimé 3310 (K) A, ligne 61, annexe à la déclaration de TVA CA3 déposée avant le 25 du mois suivant la fin de chaque trimestre civil.

Pour les opérations réalisées au cours du premier semestre 2003, la taxe ainsi due au titre de ce semestre est déclarée et liquidée sur une déclaration 3310 complémentaire, servie des seules lignes 29 et 32, accompagnée d'une annexe 3310 A servie de la seule ligne 61, ces deux déclarations devant être déposées, accompagnées du paiement correspondant, au plus tard le 25 août 2003.

Les personnes soumises au régime simplifié d'imposition de la TVA (RSI) doivent liquider et acquitter la taxe dans les mêmes conditions et selon la même périodicité que la TVA sur la base des paiements effectués l'année ou l'exercice précédent (Cf. BOI 3F-1-99 ). La régularisation des versements intervient lors du dépôt de la déclaration annuelle de TVA CA 12 ou CA 12 E.

VI. MESURES COMPTABLES

Les sommes restant à recouvrer au titre de la taxe parafiscale sur la publicité radiodiffusée et télévisée peuvent être recouvrées en 2003.

Le Directeur de la Législation Fiscale

Hervé LE FLOC'H-LOUBOUTIN