B.O.I. N° 34 du 21 FEVRIER 2005

• Détermination du montant déductible des cotisations d'épargne retraite pour l'imposition des revenus de l'année même de l'événement :

100.Pour la déduction des cotisations PERP 35 au titre de l'imposition des revenus de l'année même de l'événement, la limite de déduction préimprimée figure uniquement sur la première déclaration annuelle des revenus déposée au titre de la période qui précède l'événement.

Dans cette situation, il appartient au contribuable de reporter cette limite individuelle préimprimée sur la seconde déclaration annuelle de revenus déposée au titre de la période postérieure à l'événement exceptionnel dans les cases, selon le cas, PS, PT, PU (« plafond corrigé » ).

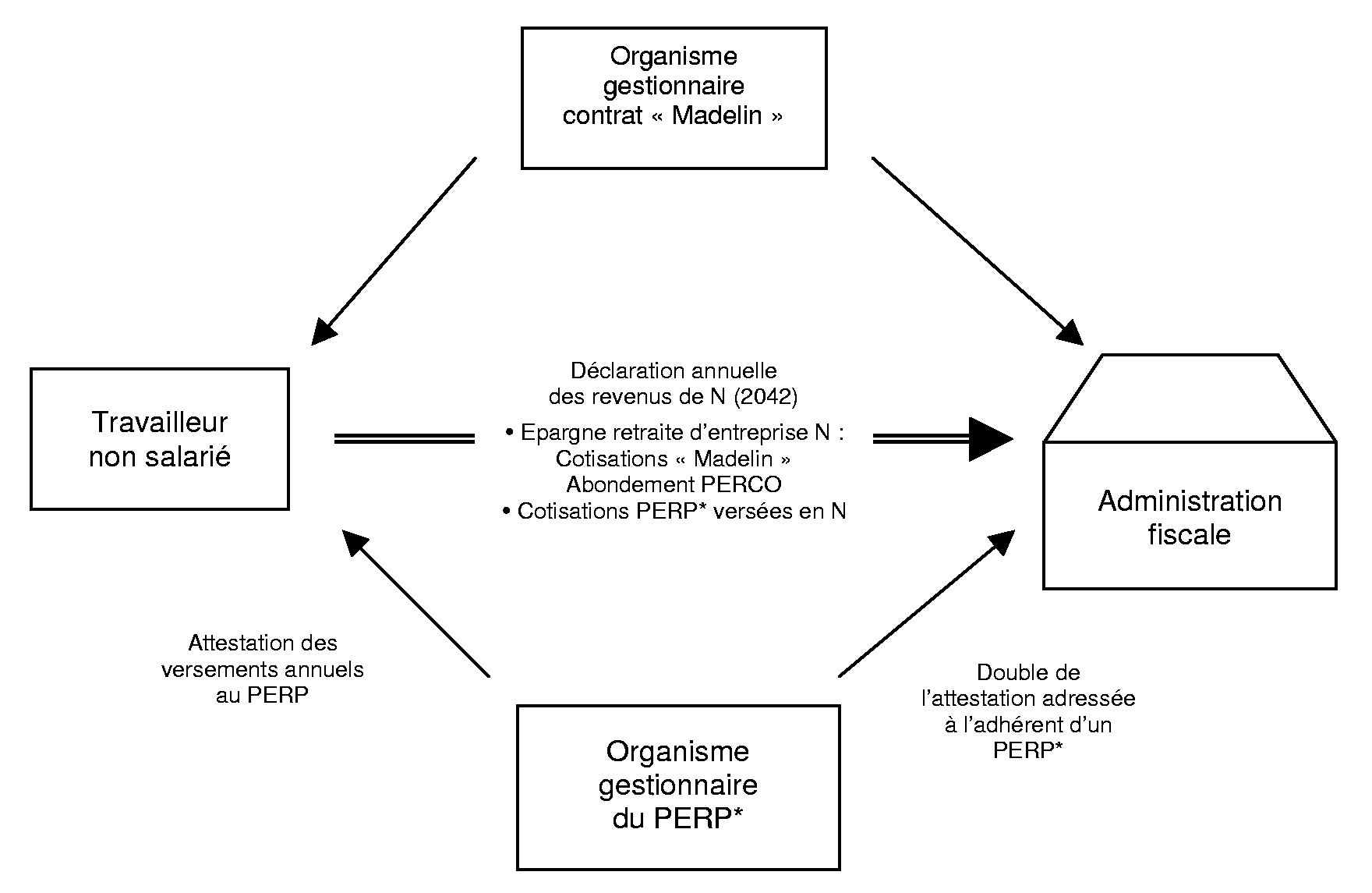

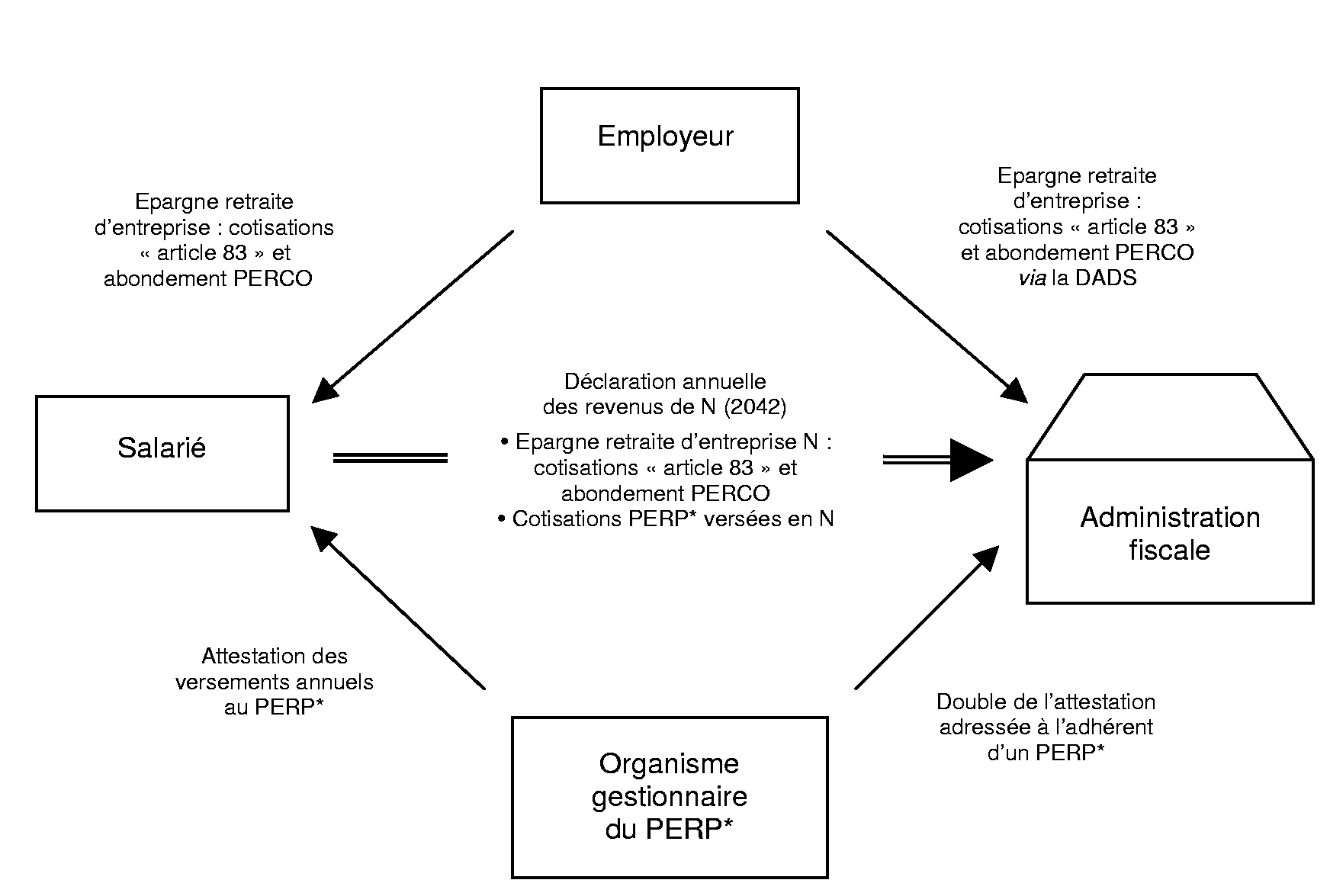

4. Illustrations des circuits d'informations

Les schémas ci-dessous illustrent les circuits d'information des cotisations d'épargne retraite entre l'adhérent au PERP 35 , l'entreprise au sein de laquelle il exerce le cas échéant son activité professionnelle, l'administration fiscale et, lorsque l'adhérent est un travailleur non salarié, l'organisme gestionnaire du produit d'épargne retraite professionnel.

a) En ce qui concerne les salariés 37

101.

b) En ce qui concerne les travailleurs non salariés 37

102.