B.O.I. N° 130 du 28 JUILLET 2005

BULLETIN OFFICIEL DES IMPÔTS

5 B-22-05

N° 130 du 28 JUILLET 2005

IMPÔT SUR LE REVENU. RÉDUCTION D'IMPÔT AU TITRE DES INVESTISSEMENTS FORESTIERS.

ART. 117 DE LA LOI RELATIVE AU DEVELOPPEMENT DES TERRITOIRES RURAUX.

(LOI N° 2005-157 DU 23 FEVRIER 2005)

(C.G.I., art. 199 decies H)

NOR : BUD F 05 20304 J

Bureau C2

|

PRESENTATION

L'article 117 de la loi n° 2005-157 du 23 février 2005 relative au développement des territoires ruraux aménage la réduction d'impôt pour investissements forestiers prévue à l'article 199 decies H du code général des impôts. Ainsi, il prévoit que : - la réduction d'impôt s'applique aux acquisitions permettant de résorber une enclave ou de constituer une unité de gestion d'au moins 10 hectares dans les massifs de montagne, même si les parcelles ne sont pas contigües, dès lors que cette unité est susceptible d'une gestion coordonnée ; - lorsque l'acquisition de terrains permet de constituer une unité de gestion d'au moins 10 hectares situés dans un massif de montagne défini à l'article 5 de la loi n° 85-30 du 9 janvier 1985 relative au développement et à la protection de la montagne, la réduction d'impôt est calculée en ajoutant à cette base le prix des acquisitions de terrains en nature de bois et forêts ou de terrains nus à boiser réalisées les trois années précédentes pour constituer cette unité et pour lesquels l'acquéreur prend les engagements de bonne gestion ; - la réduction d'impôt n'est pas, sous certaines conditions, remise en cause, lorsque le non-respect de l'engagement résulte d'un apport à un groupement forestier ou à une société d'épargne forestière ou d'une donation si le donataire respecte l'engagement initial pris par le donateur. Ces nouvelles dispositions s'appliquent à l'impôt sur le revenu dû au titre de 2004 et des années suivantes. • |

||||

Introduction

1.Le III de l'article 9 de la loi d'orientation sur la forêt du 9 juillet 2001 (n° 2001-602) a institué à compter de l'imposition des revenus de 2001, une réduction d'impôt sur le revenu pour les contribuables domiciliés en France au sens de l'article 4 B qui, jusqu'au 31 décembre 2010, réalisent des investissements forestiers.

Ces dispositions sont codifiées à l'article 199 decies H du code général des impôts (CGI). Elles sont commentées dans l'instruction administrative du 6 mai 2002 publiée au bulletin officiel des impôts sous la référence 5 B-10-02 .

2.L'article 117 de la loi n° 2005-157 du 23 février 2005 relative au développement des territoires ruraux aménage cette réduction d'impôt. Ainsi, il prévoit que :

- la réduction d'impôt s'applique aux acquisitions permettant de résorber une enclave ou de constituer, dans les massifs de montagne, une unité de gestion d'au moins 10 hectares, même si les parcelles ne sont pas contigües, dès lors que cette unité est susceptible d'une gestion coordonnée (section 1) ;

- lorsque l'acquisition de terrains permet de constituer une unité de gestion d'au moins 10 hectares situés dans un massif de montagne défini à l'article 5 de la loi n° 85-30 du 9 janvier 1985 relative au développement et à la protection de la montagne, la réduction d'impôt est calculée en ajoutant à cette base le prix des acquisitions de terrains en nature de bois et forêts ou de terrains nus à boiser réalisées les trois années précédentes pour constituer cette unité et pour lesquels l'acquéreur prend les engagements de bonne gestion (section 2) ;

- la réduction d'impôt n'est pas, sous certaines conditions, remise en cause lorsque le non-respect de l'engagement résulte d'un apport à un groupement forestier ou à une société d'épargne forestière ou d'une donation si le donataire respecte l'engagement initial pris par le donateur (section 3).

Ces nouvelles dispositions s'appliquent à l'impôt sur le revenu dû au titre de 2004 et des années suivantes.

Section 1 : Elargissement du champ d'application de la réduction d'impôt

3.La réduction d'impôt prévue à l'article 199 decies H du CGI s'applique aux personnes physiques qui, jusqu'au 31 décembre 2010 :

- acquièrent des terrains en nature de bois et forêts ou des terrains nus à boiser ;

- acquièrent ou souscrivent des parts de groupements forestiers ;

- acquièrent ou souscrivent des parts de sociétés d'épargne forestière.

4.L'article 117 de la loi relative au développement des territoires ruraux modifie les conditions applicables pour le bénéfice de la réduction d'impôt au titre de l'acquisition de terrains en nature de bois et forêts ou de terrains nus à boiser. Les précisions apportées aux n°s 5 à 13 de l'instruction administrative du 6 mai 2002 publiée au bulletin officiel des impôts sous la référence 5 B-10-02 sont donc rapportées, au profit des précisions apportées aux n° 5. à 13 . ci-dessous.

Cet article ne modifie pas les conditions d'application de la réduction d'impôt au titre de l'acquisition ou de la souscription de parts de groupements forestiers ou de sociétés d'épargne forestière. Les précisions apportées aux n°s 14 à 24 de l'instruction précitée conservent donc leur valeur.

1. Acquisitions de terrains boisés ou à boiser : principes

5.Jusqu'à présent, la réduction d'impôt s'applique au prix d'acquisition de terrains en nature de bois et forêts ou de terrains nus à boiser, lorsque cette acquisition, qui ne doit pas excéder 25 hectares, permet de constituer une unité de gestion d'au moins 10 hectares d'un seul tenant ou d'agrandir une unité de gestion pour porter sa superficie à plus de 10 hectares.

Ainsi, deux conditions essentielles doivent être satisfaites pour bénéficier de la réduction d'impôt :

- l'acquisition de terrains en nature de bois et forêts ou de terrains nus à boiser doit, pour ouvrir droit à la réduction d'impôt, permettre, soit de constituer une unité de gestion d'au moins 10 hectares d'un seul tenant, soit d'agrandir une unité de gestion pour porter sa superficie à plus de 10 hectares d'un seul tenant. La superficie de l'unité de gestion doit donc, avant l'acquisition de nouvelles parcelles, être inférieure à 10 hectares ;

- la superficie acquise doit être inférieure à 25 hectares.

6.L'article 117 de la loi relative au développement des territoires ruraux élargit la liste des investissements éligibles. Ainsi :

- dans les massifs de montagne, la condition du franchissement du seuil des 10 hectares s'apprécie en retenant les parcelles, situées sur le territoire d'une même commune ou de communes limitrophes, à la condition qu'elles soient susceptibles d'une gestion coordonnée ;

- l'avantage fiscal s'applique aux acquisitions de terrains en nature de bois et forêts ou de terrains nus à boiser qui permettent de résorber une enclave, sans qu'il soit nécessaire de constituer une unité de gestion d'au moins 10 hectares.

7.Autrement dit, à compter de l'imposition des revenus de 2004, la réduction d'impôt s'applique au prix d'acquisition de terrains en nature de bois et forêts ou de terrains nus à boiser, lorsque cette acquisition, qui ne doit pas excéder 25 hectares, permet soit :

- de constituer une unité de gestion d'au moins 10 hectares d'un seul tenant ou, dans les massifs de montagne définis à l'article 5 de la loi n° 85-30 du 9 janvier 1985 relative au développement et à la protection de la montagne, une unité de gestion d'au moins 10 hectares situés sur le territoire d'une même commune ou de communes limitrophes et susceptibles d'une gestion coordonnée sans être forcément contigus ;

- d'agrandir un e unité de gestion pour porter sa superficie à plus de 10 hectares ;

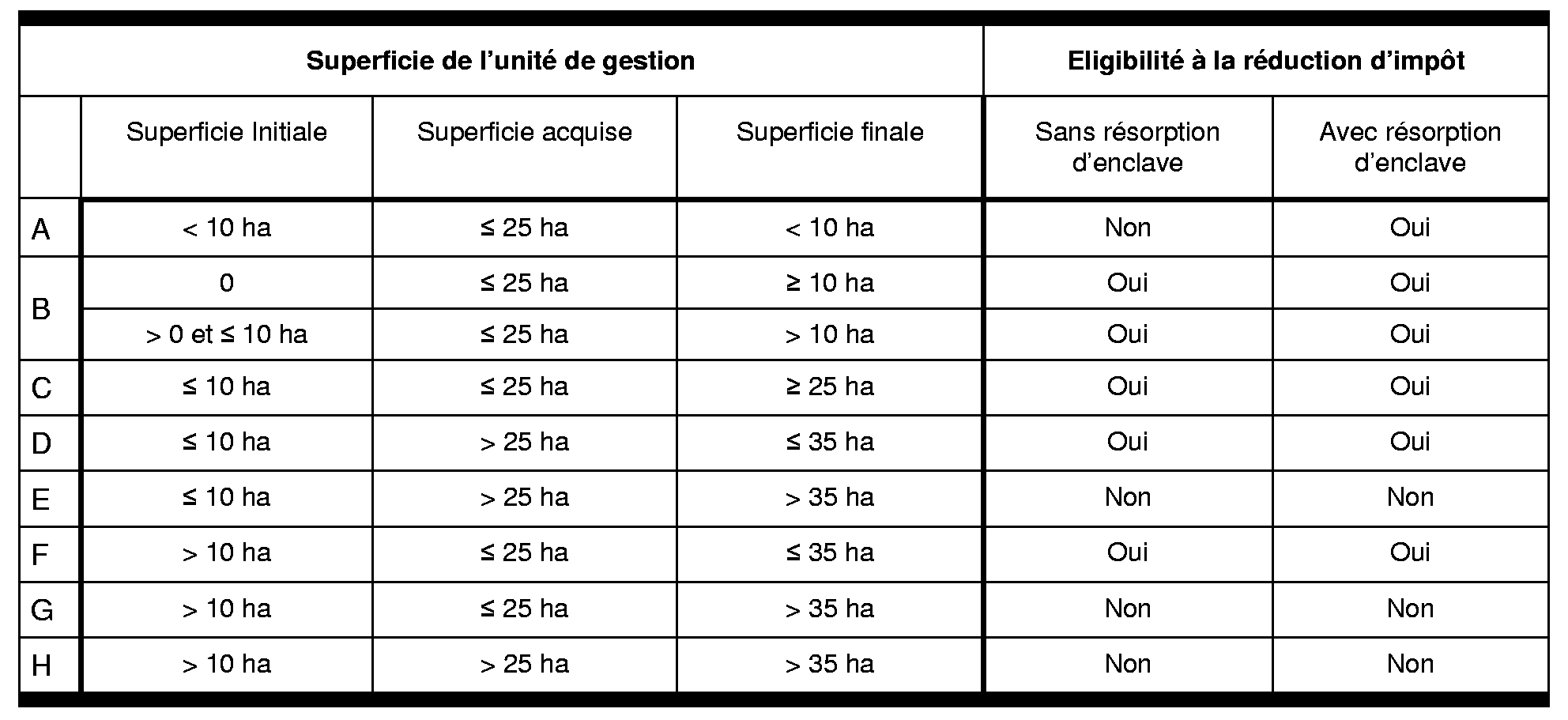

- de résorber une enclave, sans qu'il soit nécessaire de constituer une unité de gestion de 10 hectares (voir tableau récapitulatif au n° 13 . - hypothèse A).

8.Aucune condition tenant à la situation géographique des parcelles n'est exigée.

Les massifs de montagne définis par l'article 5 de la loi n° 85-30 du 9 janvier 1985 sont les suivants : Alpes, Corse, Massif central, Massif jurassien, Pyrénées, Massif vosgien. La délimitation de chaque massif est fixée par décret.

2. Acquisitions de terrains boisés ou à boiser : dérogations

a) Condition de superficie avant l'acquisition

9.Il est admis que l'acquisition d'une parcelle qui a pour effet d'agrandir une unité de gestion dont la superficie avant l'acquisition est de plus de 10 hectares ouvre droit à la réduction d'impôt pour la totalité du prix d'acquisition effectivement payé à la condition que la superficie de l'unité de gestion, après acquisition de cette parcelle, n'excède pas 35 hectares. Cette mesure de tempérament s'étend aux cas de résorption d'enclave (voir tableau récapitulatif au n° 13 . - hypothèses F).

b) Condition de superficie acquise

10.La superficie acquise ne doit pas excéder 25 hectares. L'acquisition d'une propriété dont la superficie excéderait 25 hectares n'ouvre droit, en principe, à aucune réduction d'impôt quand bien même elle aurait pour effet, soit de constituer une unité de gestion d'au moins 10 hectares d'un seul tenant, soit d'agrandir une unité de gestion pour porter sa superficie à plus de 10 hectares, soit de résorber une enclave.

Il est toutefois admis que l'acquisition d'une propriété de plus de 25 hectares, qui a pour effet, soit de constituer une unité de gestion d'au moins 10 hectares d'un seul tenant, soit d'agrandir une unité de gestion pour porter sa superficie à plus de 10 hectares, soit de résorber une enclave, ouvre droit à la réduction d'impôt pour la totalité du prix d'acquisition effectivement payé à la condition que la superficie de l'unité de gestion, après acquisition de cette parcelle, n'excède pas 35 hectares (voir tableau récapitulatif au n° 13 . - hypothèse D).

11.La circonstance que l'acquisition d'une propriété de moins de 25 hectares a pour effet de porter la superficie totale d'une unité de gestion de moins de 10 hectares à plus de 25 hectares, ne fait pas obstacle au bénéfice de l'avantage fiscal (voir tableau récapitulatif au n° 13 . - hypothèse C).

12.Bien entendu, le fait que le contribuable qui demande le bénéfice de la réduction d'impôt au titre de la constitution ou de l'agrandissement d'une unité de gestion possède par ailleurs d'autres propriétés forestières n'a pas pour effet de le priver de cet avantage fiscal. Ainsi, un contribuable qui possède deux propriétés forestières constituant des unités de gestion distinctes, l'une de 40 hectares et l'autre de 8 hectares :

- ne peut pas bénéficier de la réduction d'impôt pour l'agrandissement de la parcelle de 40 hectares (voir tableau récapitulatif au n° 13 . - hypothèse G ou H) ;

- peut bénéficier de la réduction d'impôt pour l'agrandissement de la parcelle de 8 hectares toutes les conditions étant par ailleurs remplies (voir tableau récapitulatif au n° 13 . - hypothèse A, B, C ou D).

3. Tableau récapitulatif

13.Le tableau suivant retrace les différentes situations envisageables.

Section 2 :

Adaptation des modalités de calcul de la réduction d'impôt

14.Les plafonds, le taux et les modalités d'imputation de la réduction d'impôt sont inchangés (BOI 5 B-10-02, n°s 37 et 39 ). La base de la réduction d'impôt et son fait générateur sont adaptés afin de tenir compte de la spécificité des zones de montagne.

1. Base de la réduction d'impôt

15.La base de la réduction d'impôt est constituée en cas d'acquisition de terrains en nature de bois et forêts ou de terrains à boiser, par le prix d'acquisition de ces terrains (BOI 5 B-10-02 n° 34 ).

Le prix d'acquisition s'entend du prix effectivement payé pour l'acquisition des terrains ou des parts, majoré des frais d'acquisition (honoraires de notaire, commissions versées aux intermédiaires, droits de timbre, taxe de publicité foncière, droits d'enregistrement) (BOI 5 B-10-02, n° 35 ).

16.L'article 117 de la loi relative au développement des territoires ruraux prévoit que lorsque l'acquisition de terrains permet de constituer une unité de gestion d'au moins 10 hectares situés dans un massif de montagne défini à l'article 5 de la loi n° 85-30 du 9 janvier 1985, la réduction d'impôt est calculée en ajoutant à cette base le prix des acquisitions de terrains en nature de bois et forêts ou de terrains nus à boiser réalisées les trois années précédentes pour constituer cette unité et pour lesquels l'acquéreur prend les engagements de bonne gestion (voir sur ce dernier point le BOI 5 B-10-02 n°s 40 à 48 ).

2. Fait générateur de la réduction d'impôt

17.La réduction est accordée au titre de l'année d'acquisition des terrains. En principe, seules les sommes effectivement versées au 31 décembre de cette même année ouvrent droit à réduction d'impôt (BOI 5 B-10-02, n° 38 ).

18.Ces dispositions s'appliquent dans le cas particulier des terrains acquis en zones de montagne, étant toutefois précisé qu'il convient de retenir, comme fait générateur de la réduction d'impôt, l'année d'acquisition du terrain qui permet de constituer une unité de gestion d'au moins 10 hectares.

Section 3 :

Remise en cause de la reduction d'Impôt

19.La réduction d'impôt accordée fait l'objet d'une reprise si son bénéficiaire ou si le groupement forestier ou la société d'épargne forestière ne respecte pas ses engagements (BOI 5 B-10-02 n° 49 ). L'avantage fiscal est également repris en cas de dissolution du groupement forestier ou de la société d'épargne forestière ou lorsque cette dernière n'exerce pas une activité conforme à son objet (BOI 5 B-10-02, n° 50 ).

Des exceptions sont toutefois prévues (BOI 5 B-10-02 n°s 51 à 56 ).

20.L'article 117 de la loi relative au développement des territoires ruraux prévoit deux nouvelles exceptions aux cas de remise en cause de la réduction d'impôt.

1. Apport de terrains à un groupement forestier ou à une société d'épargne forestière

21.La première exception concerne le contribuable qui, après une durée minimale de détention de deux ans, apporte les terrains pour lesquels il a bénéficié de la réduction d'impôt à un groupement forestier ou à une société d'épargne forestière.

La réduction d'impôt dont il a bénéficié n'est pas remise en cause à la condition qu'il s'engage à conserver les parts sociales reçues en contrepartie, pour la durée restant à courir à la date de l'apport.