B.O.I. N° 11 DU 4 FEVRIER 2009

ANNEXE 2

OPTION POUR LE DEPOT DE DECLARATIONS MENSUELLES OU TRIMESTRIELLES

•

ANNEXE 3

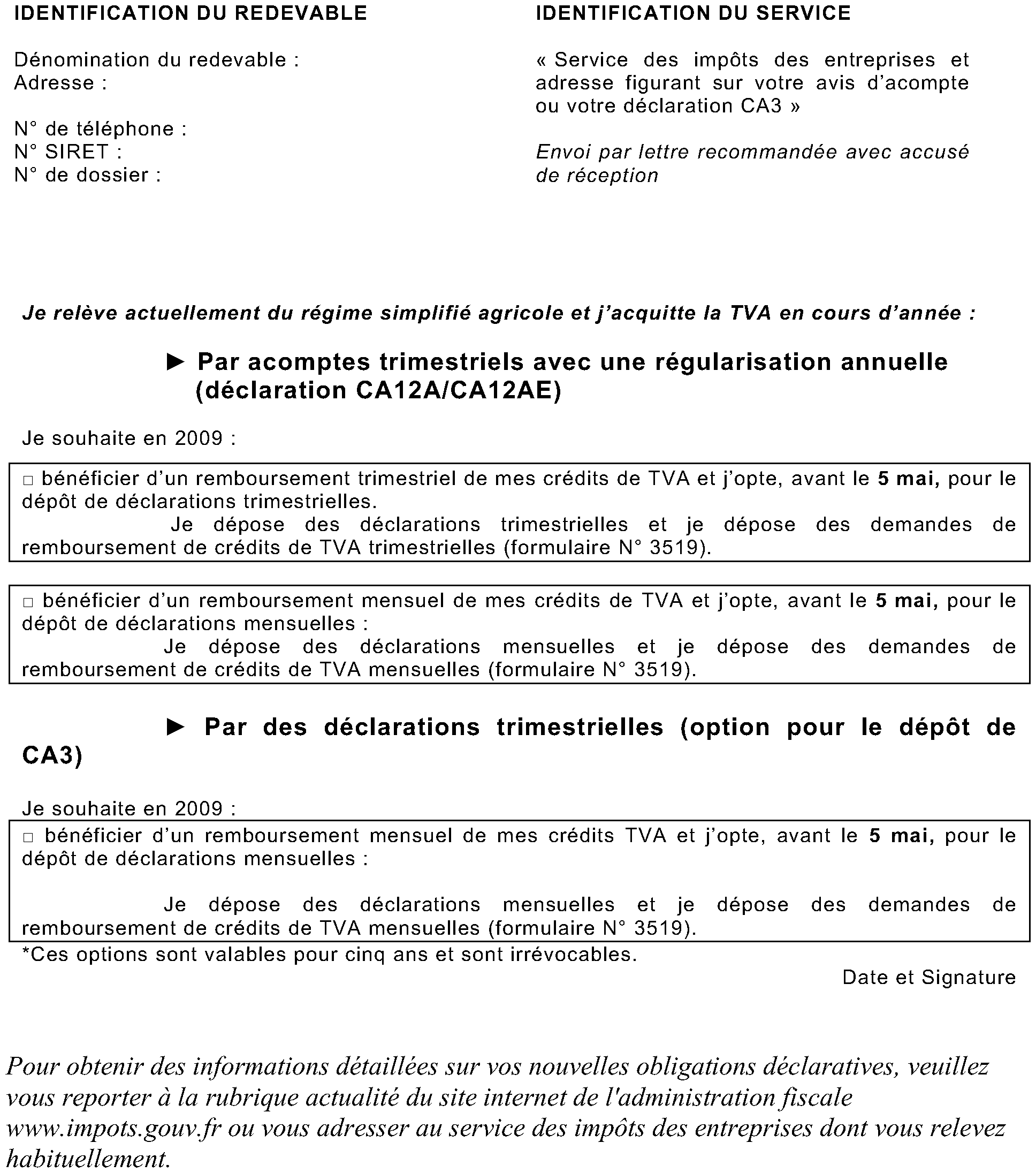

OPTION POUR LE DEPOT DE DECLARATIONS MENSUELLES OU TRIMESTRIELLES

1 Art. 242-0 F de l'annexe II au CGI. Cette procédure n'est pas modifiée. Elle conserve son intérêt car elle peut concerner des demandes portant sur un montant inférieur à 760 € ou des entreprises qui déposent des déclarations de TVA trimestrielles.

2 Les principes régissant le remboursement annuel des crédits de TVA restent, pour leur part, inchangés pour les assujettis placés sous le régime simplifié d'imposition (art. 242-0 C-I du CGI) et les exploitants agricoles placés sous le régime de la déclaration annuelle (art. 242-0 D-3 du CGI).

3 Art. 267 quinquies de l'annexe II au CGI.

4 Entreprises soumises au régime réel normal d'imposition en matière de TVA et au régime simplifié d'imposition pour les déclarations de résultat.

5 Ce formulaire est téléchargeable sur le site « www.impots.gouv.fr » et il est disponible sous forme papier dans les services des impôts des entreprises.

6 Articles L-190 deuxième alinéa et R*196-1 du Livre des procédures fiscales.

7 Les dates de dépôt des déclarations mensuelles sont précisées à l'article 39-1-1° b et c de l'annexe IV au CGI (Cf. annexe I).

8 CGI, ann. II, art. 242 septies A.

9 CGI, ann. II, art. 260 J. Les modalités de renonciation à l'option pour l'imposition selon l'exercice comptable sont commentées au BOI 3 I-1-06 , points 12 à 15.