B.O.I. N° 26 du 14 FEVRIER 2007

Section 4 :

Modalités de remise en cause et sanctions

42.En cas de remise en cause de la réduction d'impôt, le contribuable fait l'objet d'une imposition supplémentaire au titre de l'année au cours de laquelle est intervenue, selon le cas, la rupture de l'un des engagements, la dissolution du groupement forestier ou de la société d'épargne forestière ou encore le non- respect des dispositions du code monétaire et financier.

43.Cette remise en cause intervient dans le délai normal de reprise, soit dans les trois ans de l'événement qui en est à l'origine. Le montant de la dépense ayant servi de base au calcul de la réduction est assimilée à une insuffisance de déclaration.

CHAPITRE 5 :

CAS PARTICULIER DES REDUCTIONS D'IMPOTS ACCORDEES POUR RESORPTION D'ENCLAVE

44. Ce chapitre concerne uniquement la réduction d'impôt accordée pour l'acquisition de terrains boisés ou à boiser, et non celle liée à la réalisation de dépenses de travaux forestiers.

45.Conformément au 3° du a) du 2 de l'article 199 decies H du code général des impôts, l'acquisition de terrains en nature de bois et forêts ou de terrains nus à boiser n'excédant pas 25 hectares ouvre droit à la réduction d'impôt au titre des investissements forestiers lorsqu'elle permet de résorber une enclave.

Ce cas particulier de la résorption d'une enclave a notamment été commenté et illustré aux n os 6, 7, 9 et 13 du bulletin officiel des impôts n° 130 du 28 juillet 2005 référencé 5 B-22-05 .

S'agissant uniquement du cas de la résorption d'une enclave, la deuxième phrase du n° 9 de ce bulletin officiel des impôts est rapportée.

46.En effet, dès lors qu'elle n'excède pas 25 hectares et qu'elle permet de résorber une enclave, l'acquisition de terrains en nature de bois et forêts ou de terrains nus à boiser ouvre droit à la réduction d'impôt.

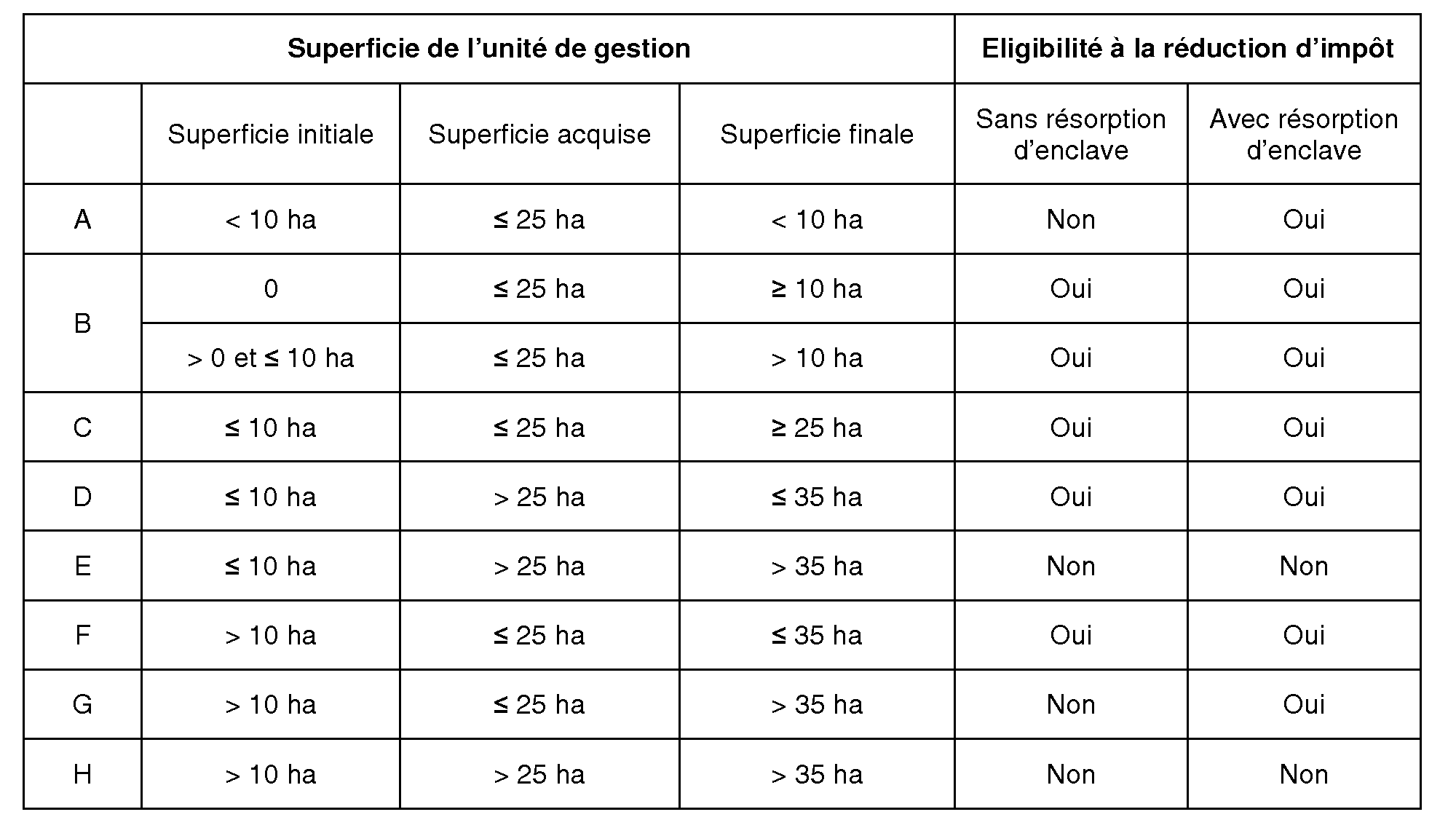

La réduction d'impôt est donc accordée quelle que soit la superficie de l'unité de gestion avant et après l'acquisition de la parcelle, et notamment sans qu'il soit nécessaire que la superficie finale soit à la fois supérieure à 10 hectares et inférieure à 35 hectares.

Enfin, la tolérance selon laquelle l'acquisition d'une propriété de plus de 25 hectares qu'elle ait ou non pour effet de résorber une enclave, ouvre droit à la réduction d'impôt à la condition que la superficie de l'unité de gestion, après acquisition de cette parcelle, n'excède pas 35 hectares, demeure.

47.Le tableau suivant récapitule les différentes situations envisageables ; il annule et remplace le tableau figurant au n° 13 du bulletin officiel des impôts 5 B-22-05 :

Bulletins officiels des impôts liés : 5 B-10-02 et 5 B-22-05

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

Annexe I

Article 64 de la loi n° 2006-11 du 5 janvier 2001 d'orientation agricole

I. - L'article 199 decies H du code général des impôts est ainsi modifié :

1° Le 2 est complété par un d et un e ainsi rédigés :

« d) Aux dépenses de travaux forestiers effectués dans une propriété lorsqu'elle constitue une unité de gestion d'au moins 10 hectares d'un seul tenant et qu'elle est gérée en application d'un plan simple de gestion ou d'un règlement type de gestion agréé ou approuvé par le centre régional de la propriété forestière. Le contribuable doit prendre l'engagement de conserver cette propriété jusqu'au 31 décembre de la quinzième année suivant celle des travaux et d'appliquer, pendant la même durée, un plan simple de gestion ou un règlement type de gestion agréé ou approuvé par le centre régional de la propriété forestière ;

« e) Aux dépenses de travaux forestiers payées par un groupement forestier dont le contribuable est membre, lorsque la propriété du groupement forestier sur laquelle sont réalisés les travaux constitue une unité de gestion d'au moins 10 hectares d'un seul tenant, gérée en application d'un plan simple de gestion ou d'un règlement type de gestion agréé ou approuvé par le centre régional de la propriété forestière. L'associé doit prendre l'engagement de conserver les parts du groupement jusqu'au 31 décembre de la huitième année suivant celle des travaux et celui-ci, l'engagement d'appliquer pendant quinze ans un plan simple de gestion ou un règlement type de gestion agréé ou approuvé par le centre régional de la propriété forestière et de conserver, pendant la même durée, les parcelles qui ont fait l'objet des travaux ouvrant droit à réduction d'impôt. » ;

2° Le 3 et le 4 sont remplacés par onze alinéas ainsi rédigés :

« 3. La réduction d'impôt est calculée sur la base :

« a) Du prix d'acquisition défini au a du 2. Lorsque l'acquisition de terrains permet de constituer une unité de gestion d'au moins 10 hectares situés dans un massif de montagne défini à l'article 5 de la loi n° 85-30 du 9 janvier 1985 précitée, elle est calculée en ajoutant à cette base le prix des acquisitions de terrains en nature de bois et forêts ou de terrains nus à boiser réalisées les trois années précédentes pour constituer cette unité et pour lesquels l'acquéreur prend les engagements mentionnés au a du 2 ;

« b) Du prix d'acquisition ou de souscription défini au b du 2 ;

« c) D'une fraction égale à 60 % du prix d'acquisition ou de souscription défini au c du 2 ;

« d) Des dépenses payées mentionnées au d du 2 ;

« e) De la fraction des dépenses payées mentionnées au e du 2, correspondant aux droits que le contribuable détient dans le groupement.

« 3 bis. Le montant total de la base de la réduction d'impôt mentionnée au 3 ne peut excéder 5 700 pour une personne célibataire, veuve ou divorcée et 11 400 pour un couple marié ou les partenaires liés par un pacte civil de solidarité, soumis à une imposition commune.

« Les dépenses mentionnées au d du 2 sont retenues dans la limite de 1 250 pour une personne célibataire, veuve ou divorcée et 2 500 pour un couple marié ou les partenaires liés par un pacte civil de solidarité, soumis à une imposition commune. Lorsque la propriété fait l'objet d'un sinistre forestier, pour lequel les dispositions mentionnées au premier alinéa de l'article 1398 s'appliquent, ces limites ne sont pas applicables aux dépenses payées jusqu'au 31 décembre de l'année qui suit celle au cours de laquelle le sinistre est intervenu.

« Les dépenses mentionnées au e du 2 sont retenues pour la fraction de la limite mentionnée au deuxième alinéa correspondant aux droits que le contribuable détient dans le groupement ou, lorsque cette limite n'est pas applicable, pour la fraction de la limite mentionnée au premier alinéa correspondant aux droits que le contribuable détient dans le groupement.

« 3 ter. Le taux de la réduction d'impôt est de 25 %.

« 4. La réduction d'impôt s'applique pour le calcul de l'impôt dû au titre de l'année d'acquisition des terrains mentionnés au a du 2, de l'année d'acquisition ou de souscription des parts mentionnées aux b et c du 2 et de l'année du paiement des dépenses mentionnées aux d et e du 2. »

II. - Les dispositions du I s'appliquent à compter de l'imposition des revenus de l'année 2006.

Annexe II

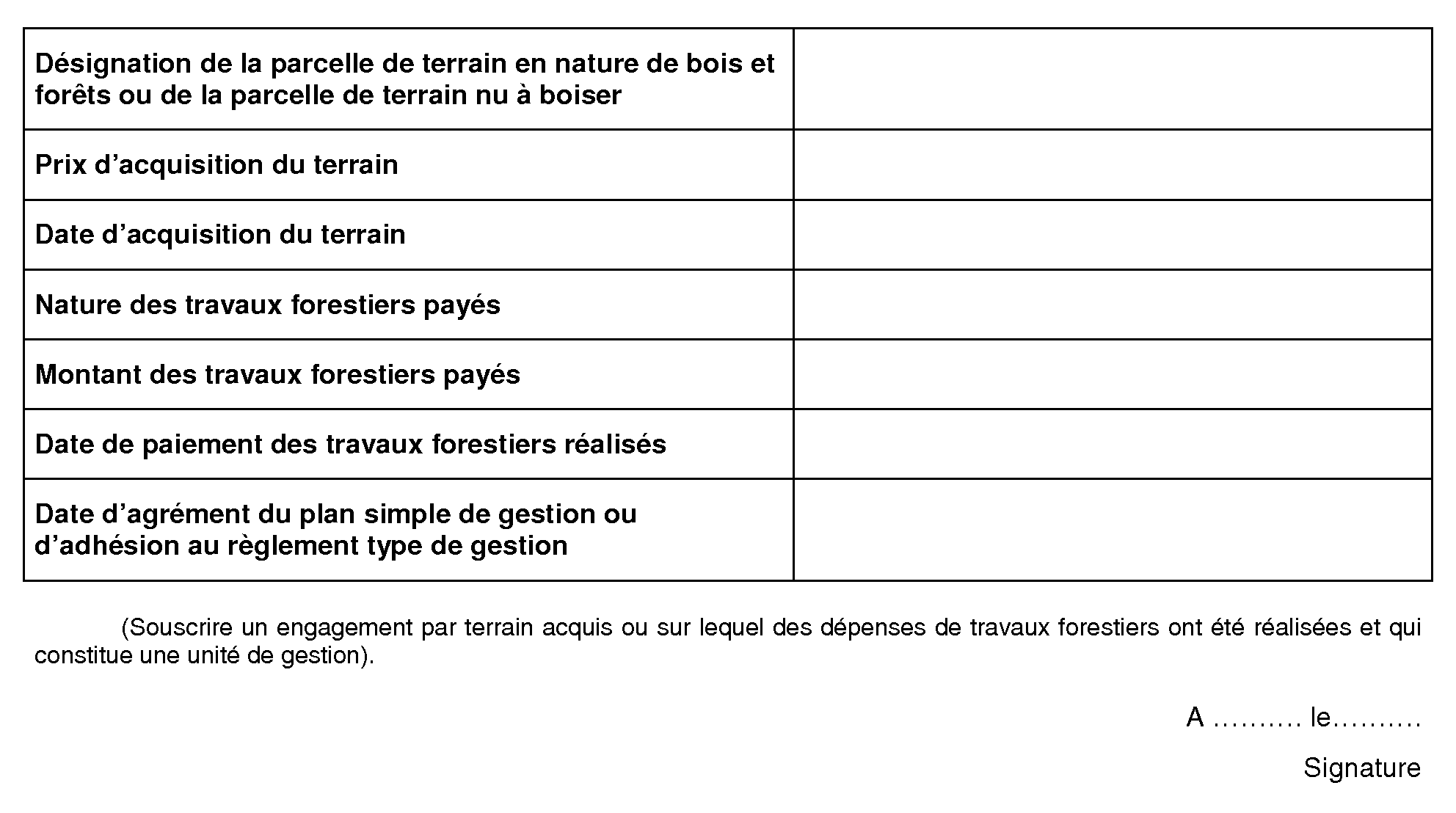

Modèle d'engagement à produire par le propriétaire acquérant des terrains en nature de bois et forêts ou des terrains nus à boiser, ou y réalisant des dépenses de travaux forestiers (CGI, annexe III, article 46 AGH)

Je soussigné :

demeurant :

(pour les acquisitions de terrains en nature de bois et forêts pour lesquels un plan simple de gestion s'applique)

m'engage à conserver la propriété du terrain désigné ci-dessous pendant quinze ans à compter de sa date d'acquisition et à appliquer, pendant la même durée, un plan simple de gestion agréé par le centre régional de la propriété forestière.

(pour les acquisitions de terrains en nature de bois et forêts pour lesquels un plan simple de gestion ne s'applique pas)

m'engage à conserver la propriété du terrain désigné ci-dessous pendant quinze ans à compter de sa date d'acquisition et à faire agréer, par le centre régional de la propriété forestière, un plan simple de gestion dans le délai de trois ans à compter de la date d'acquisition et de l'appliquer pendant quinze ans. Je m'engage en outre à appliquer à la forêt le régime d'exploitation normale prévu par le décret du 28 juin 1930 jusqu'à la date d'agrément du plan simple de gestion de cette forêt.

(pour les acquisitions de terrains nus à boiser)

m'engage à reboiser le terrain désigné ci-dessous dans un délai de trois ans et, par la suite, à le conserver pendant quinze ans et appliquer, pendant la même durée, un plan simple de gestion agréé par le centre régional de la propriété forestière.

(pour le paiement de dépenses de travaux forestiers)

m'engage à conserver la propriété du terrain désigné ci-dessous jusqu'au 31 décembre de la quinzième année suivant la date de paiement des dépenses de travaux forestiers et à appliquer, pendant la même durée, un plan simple de gestion ou un règlement type de gestion agréé ou approuvé par le centre régional de la propriété forestière.

Annexe III

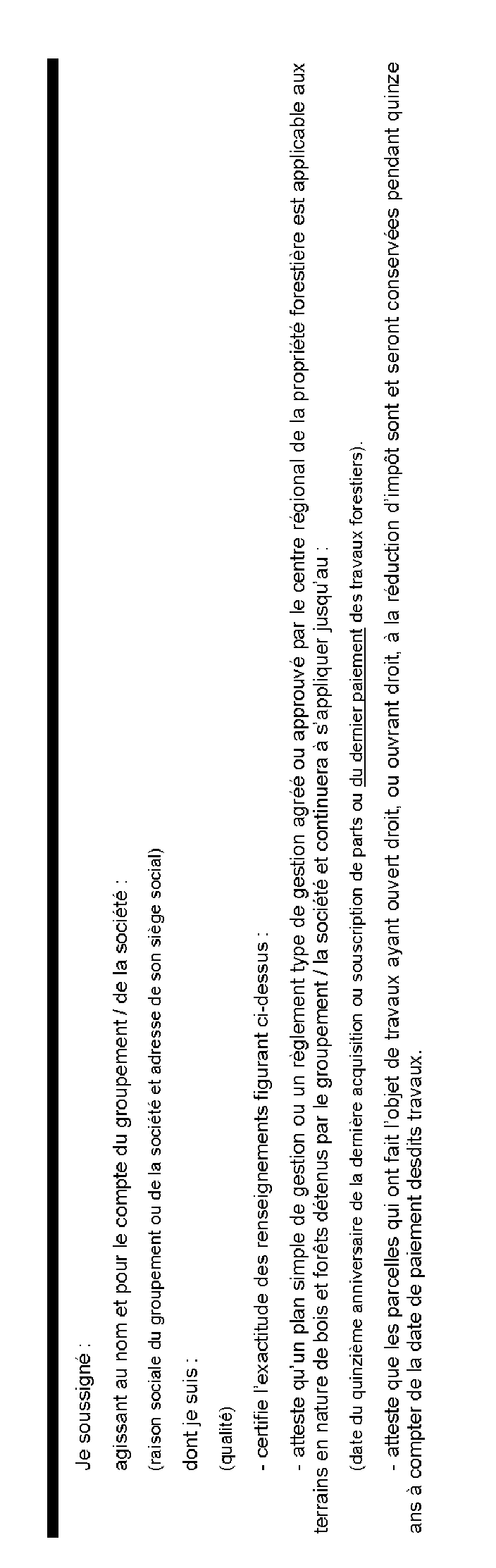

Modèle d'engagement à produire par le groupement forestier ou la société d'épargne forestière dont l'acquisition ou la souscription des parts ou la réalisation de dépenses de travaux forestiers ouvre droit à la réduction d'impôt (CGI, annexe III, article 46 AGI-I)

Je soussigné :

agissant au nom et pour le compte du groupement / de la société :

(raison sociale du groupement et adresse de son siège social)

dont je suis :

(qualité)

(en cas d'acquisition de terrains ou de souscription de parts ou de réalisation de dépenses de travaux forestiers)

m'engage à appliquer un plan simple de gestion ou un règlement type de gestion agréé ou approuvé par le centre régional de la propriété forestière à l'ensemble des terrains en nature de bois et forêts détenus par le groupement / par la société.

jusqu'au :

(date du quinzième anniversaire de la dernière acquisition ou souscription de parts ou, du dernier paiement des travaux forestiers)

(en cas d'acquisition de terrains ou de souscription de parts)

ou, si aucun plan simple de gestion n'est agréé pour les terrains en cause, à en faire agréer un par le centre régional de la propriété forestière dans le délai de trois ans à compter de la date d'acquisition et de l'appliquer pendant quinze ans. Dans cette situation, je m'engage en outre à appliquer à la forêt le régime d'exploitation normale prévu par le décret du 28 juin 1930 jusqu'à la date d'agrément du plan simple de gestion de cette forêt.

(en cas de paiement de dépenses de travaux forestiers)

m'engage à conserver le terrain en nature de bois et forêts ayant fait l'objet de travaux forestiers pendant quinze ans à compter de la date de paiement des travaux.

Annexe IV

Modèle d'attestation fournie par le groupement forestier ou la société d'épargne forestière à leurs associés lors de l'acquisition ou de la souscription de parts ou lors de la réalisation du paiement des dépenses de travaux forestiers (CGI, annexe III, article 46 AGI-II)

Je soussigné :

agissant au nom et pour le compte du groupement / de la société :

(raison sociale du groupement / de la société et adresse de son siège social)

dont je suis :

(qualité)

atteste qu'un plan simple de gestion ou un règlement type de gestion agréé ou approuvé par le centre régional de la propriété forestière est applicable aux terrains en nature de bois et forêts détenus par le groupement / la société pour l'année

et continuera à s'appliquer jusqu'au :

(date du quinzième anniversaire de la dernière acquisition ou souscription de parts ou du dernier paiement des travaux forestiers)

(en cas d'acquisition de terrains ou de souscription de parts) ou si aucun plan simple de gestion n'est agréé pour les terrains en cause, m'engage à en faire agréer un par le centre régional de la propriété forestière dans le délai de trois ans à compter de la date d'acquisition et de l'appliquer pendant quinze ans. Dans cette situation, je m'engage en outre à appliquer à la forêt le régime d'exploitation normale prévu par le décret du 28 juin 1930 jusqu'à la date d'agrément du plan simple de gestion de cette forêt.

(en cas de paiement de dépenses de travaux forestiers) atteste que l'engagement de conserver la propriété du terrain ayant fait l'objet de travaux forestiers pendant quinze ans à compter de la date de paiement des travaux a été pris et est respecté.

(en cas de paiement de dépenses de travaux forestiers)

Annexe V

Modèle d'engagement à produire par les porteurs de parts (CGI, annexe III, article 46 AGJ)

Je soussigné :

demeurant :

m'engage à conserver les parts désignées ci-dessous jusqu'au 31 décembre de la huitième année suivant la date d'acquisition parts / de réalisation des dépenses de travaux forestiers.

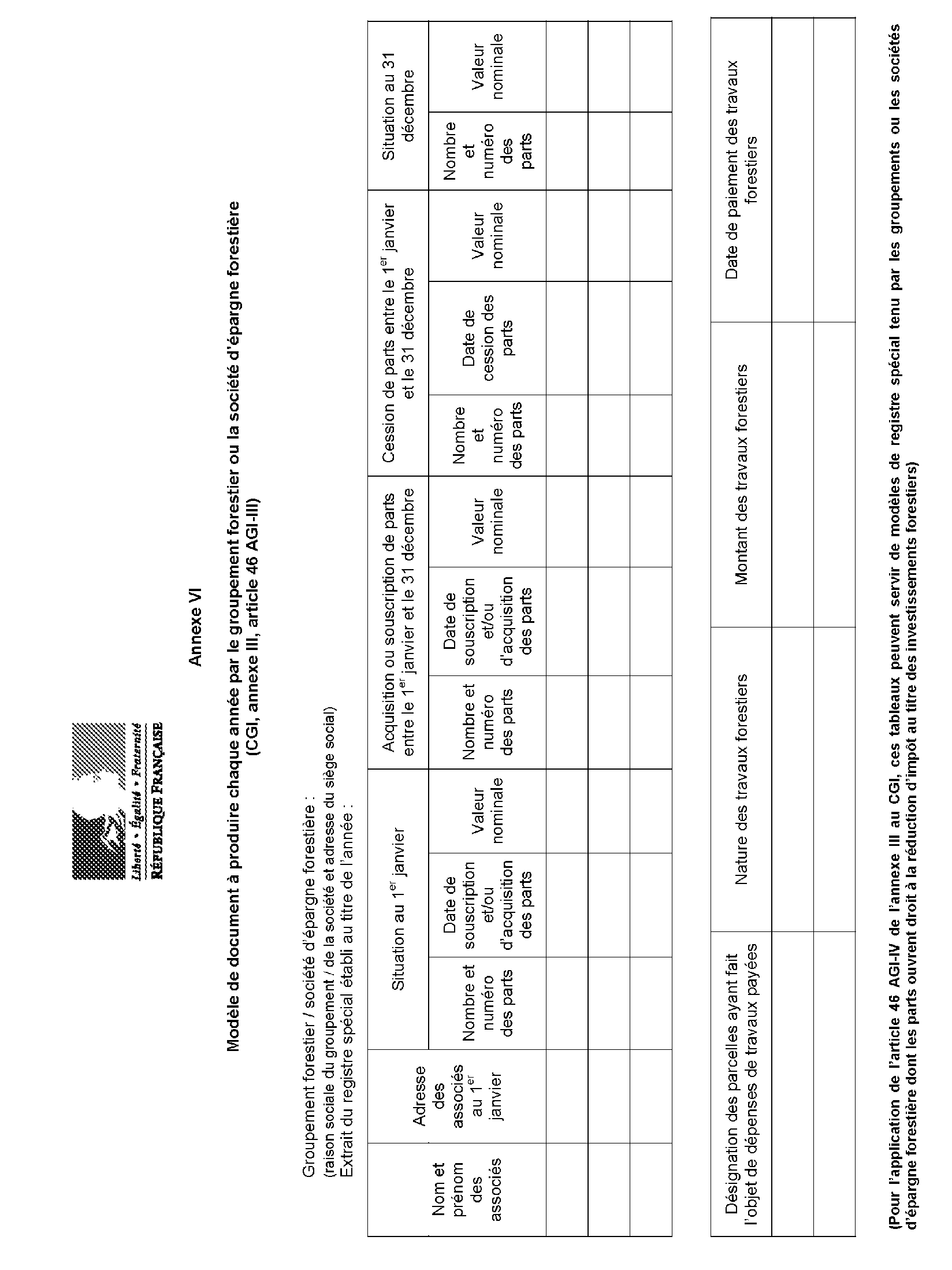

Annexe VI

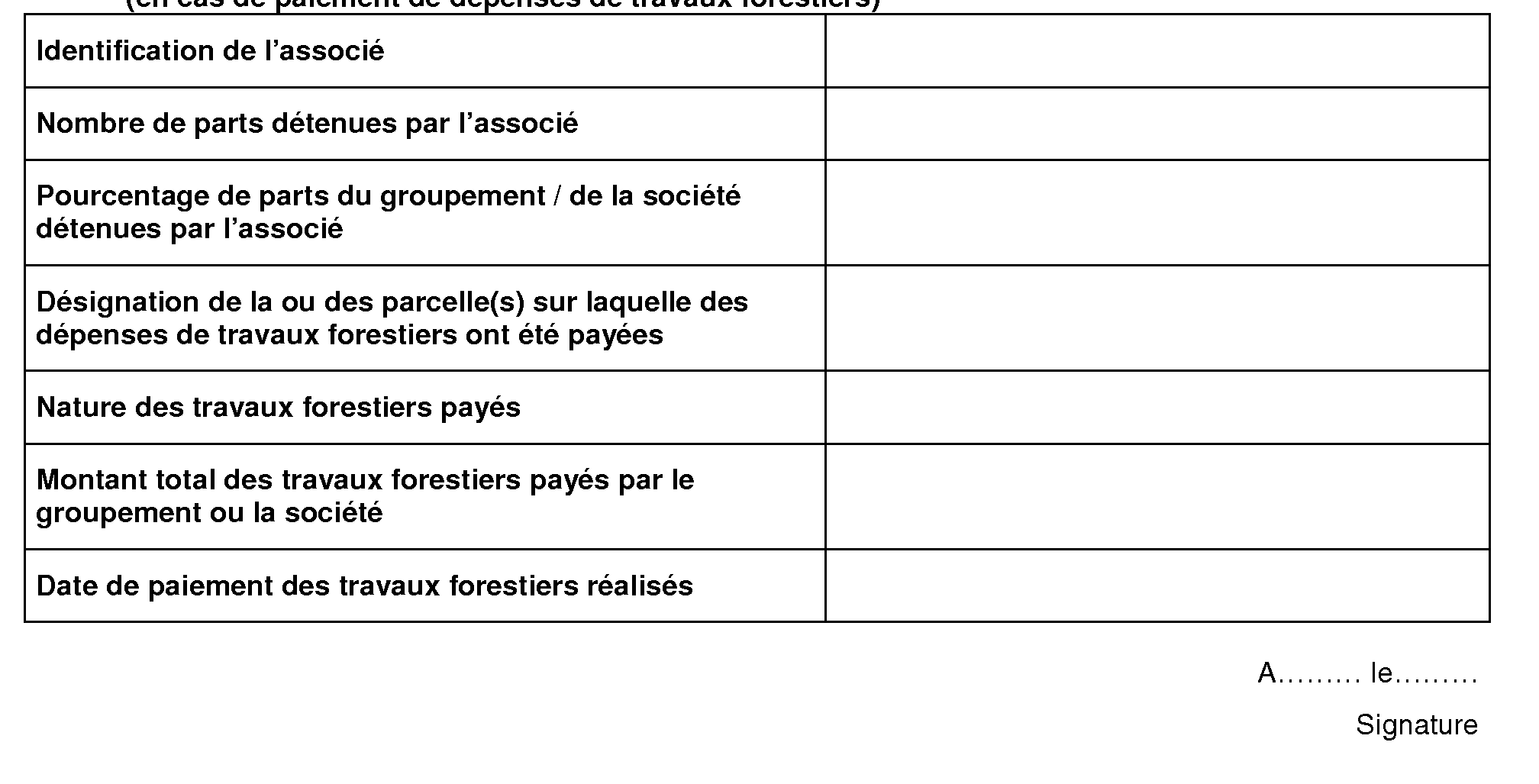

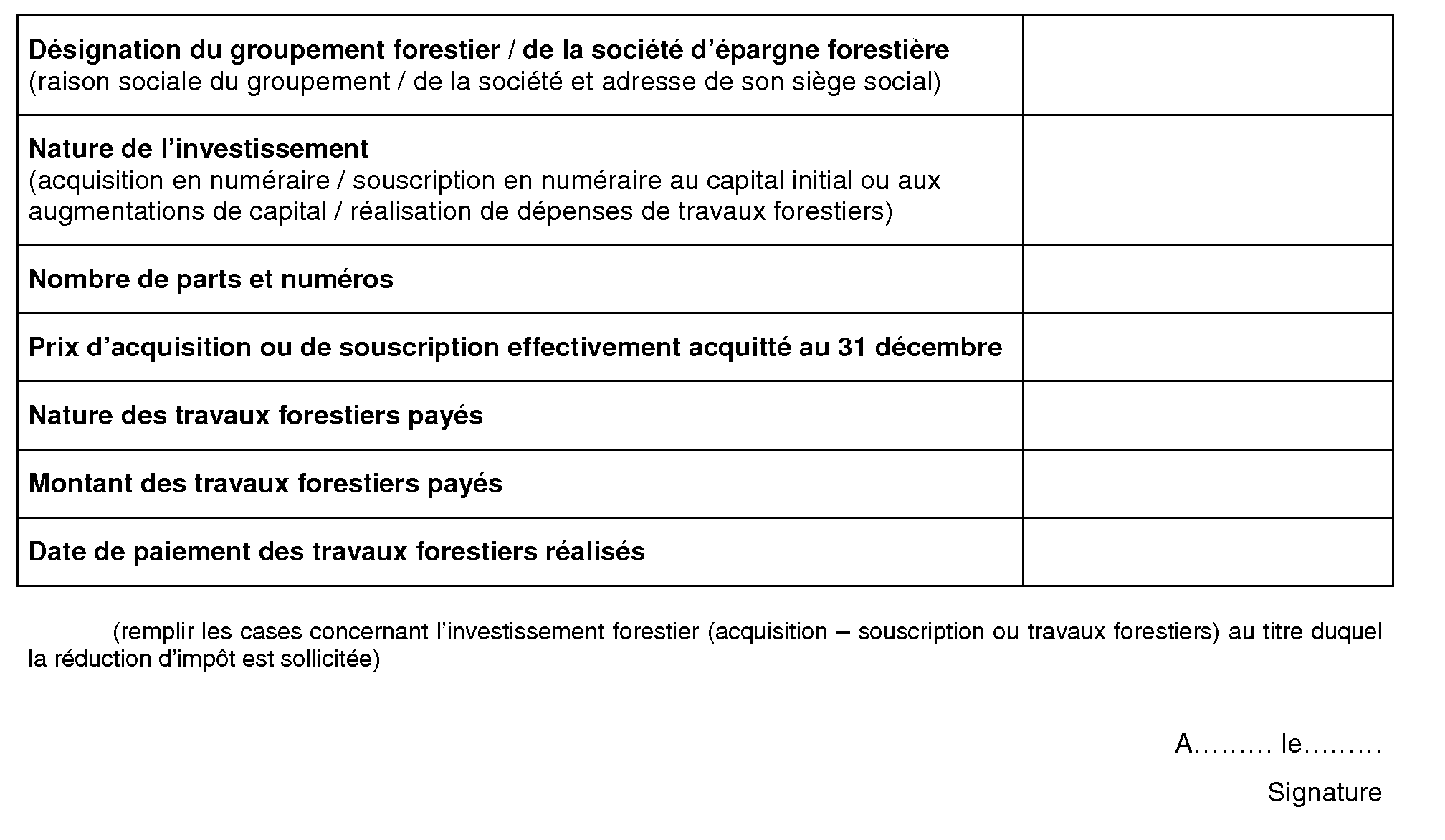

Modèle de document à produire chaque année par le groupement forestier ou la société d'épargen forestière

(CGI, annexe III, article AGI-III)