B.O.I. N° 29 du 5 MARS 2008

D. TAUX DE LA REDUCTION D'IMPÔT SUR LE REVENU

71.La réduction d'impôt sur le revenu est égale à 25 % de la base définie ci-dessus.

72. Exemple : En reprenant les hypothèses de l'exemple du paragraphe n° 68, le contribuable bénéficiera des réductions d'impôt sur le revenu suivantes.

E. ANNEE D'IMPUTATION DE LA REDUCTION D'IMPÔT SUR LE REVENU

73.En cas de souscriptions directes au capital initial ou aux augmentations de capital de PME non cotées (cf. n° 5 à 41 ), le contribuable bénéficie de la réduction d'impôt sur le revenu de 25 % au titre des années au cours desquelles il procède au versement, total ou partiel, de la souscription (cf. exemple n° 53 ).

74.En cas de souscriptions indirectes, par l'intermédiaire d'une société holding, au capital initial ou aux augmentations de capital de PME opérationnelles non cotées (cf. n° 42 et 43 ), le contribuable bénéficie de la réduction d'impôt sur le revenu de 25 % au titre de l'année de la clôture de l'exercice de la société holding au cours duquel il a procédé au versement de tout ou partie de sa souscription au capital de PME non cotées (n° 5 à 41 ).

Tolérance administrative : lorsque l'exercice de la société holding ne coïncide pas avec l'année civile, il est admis que le contribuable puisse bénéficier de la réduction d'impôt sur le revenu au titre de l'année civile au cours duquel est intervenu le versement de sa souscription au capital de la société holding si les conditions suivantes sont remplies :

- la société holding procède, avant la fin de ladite année civile, au versement de la totalité des souscriptions qu'elle a reçues, au titre de l'opération à laquelle le contribuable a participé, au capital de PME non cotées (n° 5 à 41 ) ;

- et les versements du contribuable et de la société holding interviennent au cours du même exercice ;

Exemple : Le 15 septembre 2007, un contribuable célibataire souscrit au capital initial d'une société holding en versant 20 000 €. La société holding a un premier exercice courant du 1 er juillet 2007 au 30 juin 2008. Cette société investit le 30 novembre 2007 la totalité des fonds appelés et constitutifs de son capital initial dans la souscription au capital d'une PME opérationnelle française non cotée.

Le contribuable procédant au versement de sa souscription au capital initial de la société holding au cours de l'exercice 2007/2008, la réduction d'impôt sur le revenu lui sera donc accordée :

- au titre de l'année 2008, en l'absence d'application de la tolérance susvisée ;

- au titre de l'année 2007, en cas d'application de la tolérance susvisée.

F. ORDRE D'IMPUTATION DE LA RÉDUCTION D'IMPÔT SUR LE REVENU

75.Conformément au 5 du I de l'article 197 du CGI, auquel l'article 199 terdecies-0 A du même code renvoie expressément, la réduction d'impôt s'impute sur le montant de l'impôt progressif sur le revenu déterminé compte tenu, s'il y a lieu, du plafonnement des effets du quotient familial, après application de la décote lorsque le contribuable en bénéficie, et avant imputation, le cas échéant, des crédits d'impôts et des prélèvements ou retenues non libératoires. Elle ne peut pas s'imputer sur les impositions à taux proportionnel.

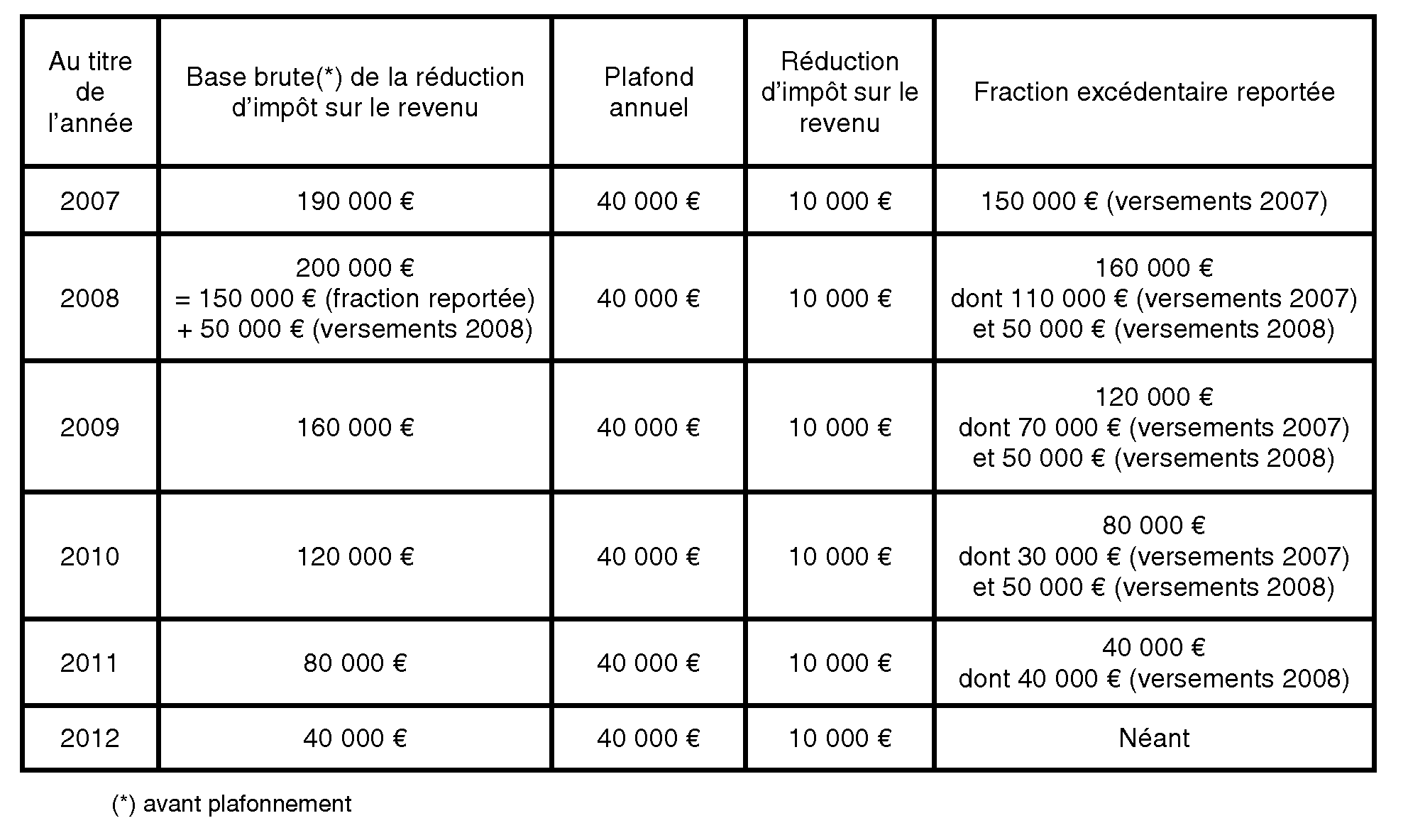

76.Dans le cas où le montant de la réduction d'impôt excède celui de l'impôt brut, la fraction non imputée de cette réduction ne peut donner lieu à remboursement ou à report sur l'impôt dû au titre des années suivantes.