B.O.I. N° 115 du 5 JUILLET 2005

SECTION 2

Fait générateur et période d'imposition

40.Conformément aux dispositions de l'article 1605 II 2° et de l'article 1605 ter 1° du CGI, le fait générateur de la redevance audiovisuelle est constitué, pour les redevables professionnels, par la détention, au 1 er janvier de l'année au cours de laquelle la redevance est due, d'un appareil récepteur de télévision ou d'un dispositif assimilé dans un local situé en France.

A. PROFESSIONNELS ACQUITTANT DÉJÀ LA REDEVANCE AUDIOVISUELLE EN 2004

41.Avant le 1 er janvier 2005, la redevance audiovisuelle était payée d'avance pour la période de douze mois s'ouvrant à compter du 1 er jour du mois suivant l'entrée en possession de l'appareil récepteur de télévision (ou dispositif assimilé).

42.L'article 1605 ter 7° a du CGI prévoit que lorsqu'une redevance était due en 2004, elle est acquittée annuellement et d'avance, en une seule fois et par période de douze mois. Cette période est décomptée à partir de la date anniversaire du premier jour de la période au titre de laquelle elle était due en 2004. Cette disposition permet ainsi d'éviter une double taxation pour la période au titre de laquelle la redevance audiovisuelle était due en 2004.

43.Exemple : professionnel dont le compte de redevance avait pour date d'échéance le 1 er mai ; la redevance payée en 2004 couvrait la période du 1 er mai 2004 au 30 avril 2005. Celle à payer en avril 2005 (date de dépôt de l'imprimé 3310 A dans le cas où le redevable est soumis au régime normal d'imposition à la TVA) couvrira la période du 1 er mai 2005 au 30 avril 2006.

44.Toutefois, pour les professionnels qui l'acquittaient déjà en 2004, et qui cessent définitivement leur activité avant l'échéance annuelle de leur compte de redevance, la redevance audiovisuelle n'est pas due en 2005.

En reprenant l'exemple précédent, et si la cessation définitive de l'activité intervient avant le 30 avril 2005, aucune redevance audiovisuelle ne sera due au titre de 2005, et ce quand bien même le fait générateur de la redevance audiovisuelle - la détention d'un poste de télévision ou d'un dispositif assimilé au 1 er janvier de l'année au titre de laquelle elle est due- serait intervenu.

45.Cette absence de taxation n'est pas applicable en cas d'opérations de fusion définies à l'article 210-0 A du CGI.

B. PROFESSIONNELS NOUVELLEMENT IMPOSES À LA REDEVANCE AUDIOVISUELLE

46.Pour ces redevables, la redevance est due l'année N au titre de l'année civile N pour chaque appareil récepteur de télévision ou dispositif assimilé détenu au 1er janvier de cette année.

47.Dès lors, les appareils détenus par les professionnels postérieurement à la date du 1 er janvier de l'année N ne seront pris en compte pour le calcul de la redevance audiovisuelle qu'au titre de l'année N+1, si bien entendu, les personnes concernées détiennent ces appareils au 1 er janvier de l'année d'imposition.

48.Pour l'ensemble des redevables, il est indiqué que la détention peut être consécutive à l'achat, au don, au prêt ou à la mise à disposition gratuite du matériel concerné.

SECTION 3

Notion de local situé en France

49.La redevance audiovisuelle est due à raison de la détention d'un appareil récepteur de télévision ou d'un dispositif assimilé dans un local situé en France.

50.La notion de local recouvre les biens entrant dans le champ d'application de la taxe foncière sur les propriétés bâties en application des articles 1380 et 1381 du CGI.

51.Par suite, les matériels de réception détenus dans les bateaux utilisés en un point fixe et aménagés notamment pour le commerce ou l'industrie, même s'ils sont seulement retenus par des amarres, entre dans le champ d'application de la redevance audiovisuelle.

52.En revanche, la redevance audiovisuelle n'est pas due lorsque le matériel de réception est installé dans un mobile home, une caravane, un véhicule automobile léger, un autocar, un camping car, un camion, un bateau (à l'exception de la situation visée au numéro précédent) ou un aéronef.

SECTION 4

Montants et modalités de calcul de la redevance audiovisuelle

A. LES DIFFERENTS MONTANTS

I. le montant de droit commun

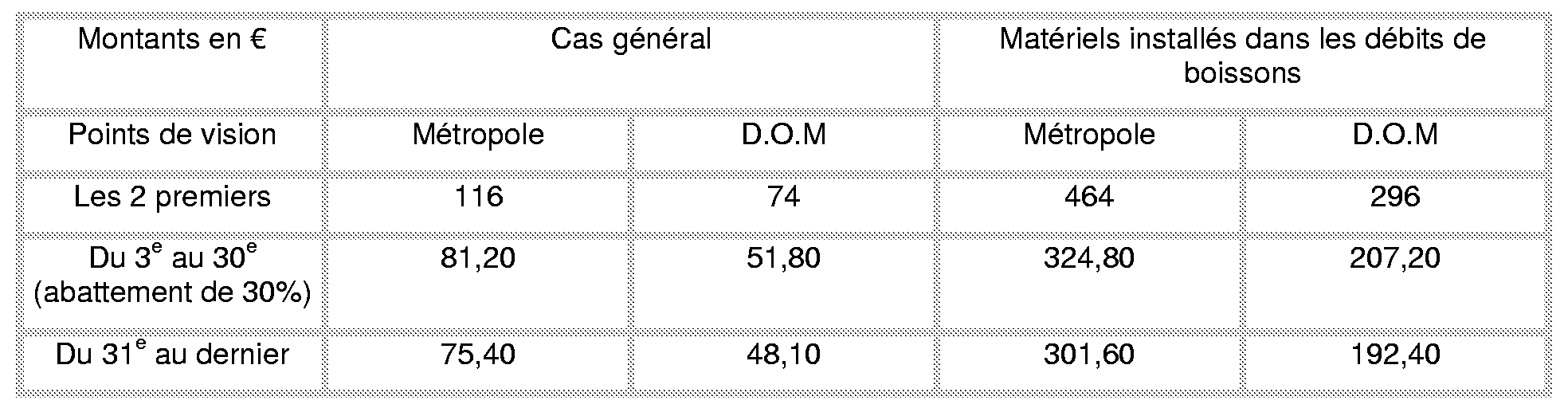

53.Le montant de la redevance audiovisuelle est de 116 € pour la France métropolitaine et de 74 € pour les départements d'outre-mer (CGI, art. 1605-III).

54.La redevance audiovisuelle est due pour chaque appareil récepteur de télévision ou dispositif assimilé permettant la réception de la télévision détenu au 1 er janvier de l'année au cours de laquelle la redevance audiovisuelle est due.

II. Le montant spécifique « débits de boisson »

55.Le montant de la redevance audiovisuelle applicable aux appareils installés dans les débits de boissons à consommer sur place de 2e, 3e et 4e catégories visés à l'article L. 3331-1 du code de la santé publique est égal à quatre fois le montant de droit commun visé au A ci-dessus, soit 464€ pour la France métropolitaine et 296 € pour les Dom (CGI, art. 1605 ter 1° c).

56.En cas d'activité mixte (par exemple hôtel-bar-restaurant), seuls les téléviseurs installés dans les locaux où sont servis à titre habituel des boissons alcoolisées à consommer sur place (par exemple bar) sont imposables au montant spécifique.

B. LES ABATTEMENTS EN CAS DE POINTS DE VISION MULTIPLES

57.La redevance audiovisuelle est due au titre de chaque point de vision.

58.Cela étant, en application du a du 1° de l'article 1605 ter du CGI, un abattement est appliqué au taux de 30 % sur la redevance audiovisuelle due pour chacun des points de vision à partir du troisième et jusqu'au trentième, puis de 35 % sur la redevance audiovisuelle due pour chacun des points de vision à partir du trente et unième. Les différents montants, après application des abattements, s'établissent donc comme suit.

59.L'application des abattements est opérée par établissement.

60.Par établissement, il convient d'entendre toute unité géographiquement localisée et individualisée où s'exerce tout ou partie de l'activité d'une personne mais dépendant juridiquement de cette personne.

A cet égard, il est précisé qu'un établissement fait l'objet, en application des dispositions du décret n° 73-134 du 14 mars 1973 modifié, d'une identification distincte au répertoire SIRENE de l'INSEE, par l'attribution d'un numéro SIRET. Cela étant, le fait qu'un établissement ne dispose pas d'un tel numéro ne saurait prévaloir sur la matérialité des faits conduisant à reconnaître l'existence d'un tel établissement pour les besoins de la redevance audiovisuelle.

61. Exemple :

Soit une entreprise (le siège détient 12 postes ) qui possède deux établissements (1 et 2) détenant chacun 5 postes.

Calcul de la redevance au niveau du siège :

Nombre de postes :12

- Application du tarif plein aux deux premiers postes.

- Application d'un abattement de 30% du tarif plein sur les 10 autres.

Calcul de la redevance au niveau des établissements :

Etablissement 1 :

Nombre de postes : 5.

- Application du tarif plein aux deux premiers postes.

- Application d'un abattement de 30% du tarif plein sur les 3 autres.

Même calcul pour l'établissement 2.

C. LA MINORATION PREVUE EN FAVEUR DES HÔTELS DE TOURISME

62.En application du b du 1° de l'article 1605 ter du CGI, les hôtels de tourisme dont la période d'activité annuelle n'excède pas neuf mois bénéficient d'une minoration de 25 % sur la redevance audiovisuelle déterminée conformément au B ci-dessus, c'est-à-dire que la minoration s'applique sur le montant total de la redevance due après prise en compte des abattements applicables en cas de points de vision multiples.

63.Sur demande de l'administration, le redevable devra être en mesure de justifier du bénéfice de la minoration. Notamment, pourront être fournis l'arrêté préfectoral portant les mentions de saisonnalité, la déclaration de taxe professionnelle, un extrait du registre du commerce et des sociétés précisant l'activité saisonnière.

64.Les appareils présents dans les chambres d'hôtels équipées de bars ou de mini-bars ne sont pas soumis au montant spécifique applicable aux débits de boissons mais au montant de droit commun.

D. CUMUL DES ABATTEMENTS, MINORATION OU MAJORATIONS

65.Les personnes qui détiennent dans un même établissement plusieurs points de vision imposables au montant de droit commun et au montant majoré applicable aux débits de boissons effectuent un décompte unique.

66.Dans cette situation, pour la détermination de l'abattement applicable , les points de visions imposés au montant de droit commun sont pris en compte avant ceux imposés au montant majoré.

67.Il est ensuite procédé à la totalisation au calcul du montant de la redevance audiovisuelle due pour les téléviseurs détenus et, le cas échéant, sur ce total est appliquée la minoration de 25% prévue en faveur des hôtels saisonniers.

68.Enfin, le montant total de la redevance audiovisuelle ainsi calculée est arrondi à l'euro le plus proche. La fraction d'euro égale à 0,50 € est comptée pour 1 €.

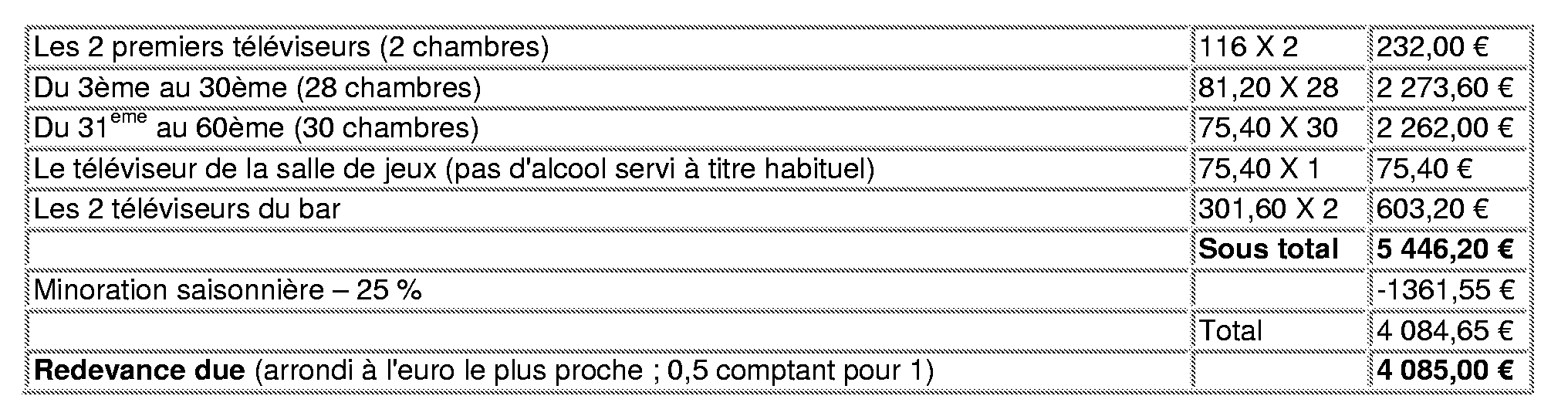

69. Exemple : un hôtel dont la période d'activité annuelle est de 7 mois dispose, au 1er janvier 2005, de 60 chambres équipées d'un téléviseur et d'un bar où sont installés deux téléviseurs ainsi que d'une salle de jeux également équipée d'un téléviseur.

E. ENTREPRISES DE LOCATION D'APPAREILS RÉCEPTEURS DE TÉLÉVISION OU DE DISPOSITIFS ASSIMILÉS

70.Les montants suivants sont applicables par semaine ou fraction de semaine de location :

SECTION 5

Obligations déclaratives

A. PERSONNES REDEVABLES DE LA TVA

I. Modalités de déclaration

71.Les professionnels (c'est à dire les personnes physiques ou morales mentionnées au 2° du II de l'article 1605 du CGI) redevables de la TVA déclarent la redevance audiovisuelle auprès du service des impôts chargé du recouvrement dont elles dépendent dans les conditions suivantes.

72.Les professionnels qui relèvent du régime réel d'imposition en matière de TVA ou les exploitants agricoles ayant opté pour le dépôt trimestriel de la déclaration CA3 déclarent la redevance audiovisuelle sur l'annexe 3310-A à la déclaration TVA CA3 déposée au titre du mois de mars ou du premier trimestre de l'année au cours de laquelle la redevance audiovisuelle est due.

Le montant de la redevance audiovisuelle due est déclaré ligne 56 du formulaire 3310 A pour la généralité des redevables et ligne 57 pour les entreprises de location d'appareils. Puis, ce montant est reporté ligne 29 de la déclaration de TVA CA 3.

73.Les professionnels qui relèvent du régime simplifié agricole déclarent la redevance sur la déclaration annuelle CA 12 A (ligne 35).

74.Les professionnels qui relèvent du régime simplifié d'imposition en matière de TVA déclarent la redevance audiovisuelle sur la déclaration CA 12 ou CA 12 E pour ceux qui ont opté pour le dépôt de leur déclaration récapitulative de TVA à l'exercice (ligne 4 A pour la généralité des professionnels ou ligne 4B pour les entreprises de location de matériel) ;

75.Le paiement de la redevance audiovisuelle est effectué au plus tard à la date limite de dépôt de chacune des déclarations concernées.

76.Les redevables adhérents à téléTVA déclarent et acquittent la redevance dans ce cadre.

II. Modalités de déduction de la TVA incluse dans les montants de la redevance audiovisuelle

77.En application des dispositions combinées des articles 257-18° et 281 nonies du CGI, la TVA est perçue au taux de 2,10% en ce qui concerne la redevance audiovisuelle.

78.Cela étant, les montants de la redevance audiovisuelle sont fixés toutes taxes comprises (TTC) et incluent une TVA au taux de 2,10%.

Deux situations doivent être distinguées.

1. Généralité des redevables de la TVA

79.Le montant de la TVA déductible est obtenu par application au montant total dû de la redevance audiovisuelle d'un coefficient de 2,056%.

Les personnes qui doivent acquitter la redevance audiovisuelle peuvent procéder à la déduction de la TVA qui s'y rapporte dans les conditions habituelles, et notamment dans la mesure où la dépense correspondante est engagée pour les besoins de leurs opérations soumises à la TVA.

80.Cela étant, compte tenu des nouvelles modalités de liquidation et de paiement de la redevance audiovisuelle, ce droit à déduction n'est formellement acquis que sous réserve que le montant TTC de la redevance soit porté sur la déclaration de chiffres d'affaires à partir de laquelle ces personnes doivent légalement liquider et acquitter la redevance.

2. Entreprises de location d'appareils récepteurs de télévision ou de dispositifs assimilés

81.Dès lors qu'en application des dispositions de l'article 1605 ter 4° du CGI, les locataires sont les redevables légaux de la redevance audiovisuelle, les sommes encaissées à ce titre par les entreprises de location de téléviseurs afin d'être reversées au Trésor public n'ont pas à être comprises dans la base d'imposition à la TVA de ces entreprises.

82.Toutefois, la non inclusion dans la base d'imposition à la TVA des sommes correspondantes est subordonnée à la condition que les entreprises de location inscrivent ces sommes dans des comptes de passage et qu'elles soient en mesure d'en justifier la nature et le montant exact auprès de l'administration.

83.Par ailleurs, afin de permettre aux locataires redevables de la TVA de déduire la TVA afférente à la redevance acquittée, les entreprises de location distinguent le montant du prix des loyers et celui de la redevance audiovisuelle sur les factures adressées à leurs clients assujettis et qu'elles délivrent dans les conditions prévues par la réglementation applicable en matière de facturation (CGI, art. 289).

84.Pour ce qui concerne la redevance audiovisuelle, cette facture vaut compte rendu à partir duquel le client locataire peut procéder à la déduction de la TVA au taux de 2,10% en multipliant le tarif facturé par l'entreprise de location, réputé TTC, par le coefficient égal à 2,056%.

85.En revanche, dès lors qu'elles ne soumettent pas le montant des redevances perçues à la TVA, les sociétés de location ne peuvent pas procéder à la déduction de la TVA afférente à la redevance audiovisuelle au moment de son reversement au Trésor public.

B. Personnes non redevables de la TVA

86.Les professionnels non redevables de la TVA déclarent et acquittent la redevance audiovisuelle auprès du service chargé du recouvrement dont relève leur siège ou principal établissement en utilisant une annexe 3310A (ligne 56) à déposer au plus tard le 25 avril de l'année au cours de laquelle la redevance audiovisuelle est due.

87.Ce formulaire peut être téléchargé à partir de la rubrique « professionnels » du site www.impôts.gouv.fr .

88. Nota : le dépôt de ce document n'est pas exigé lorsque le professionnel concerné ne dispose pas de poste de télévision ou de dispositif assimilé donnant lieu au paiement de la redevance audiovisuelle.