B.O.I. N° 115 du 5 JUILLET 2005

II. Loueurs en meublé

13.Il convient de distinguer la situation des loueurs en meublé selon que la location porte ou non sur l'habitation personnelle 1 du loueur.

1. La location porte sur des locaux qui constituent l'habitation personnelle du loueur

14.Lorsque la location en meublé inclut la fourniture d'un appareil récepteur de télévision ou d'un dispositif assimilé, la redevance audiovisuelle est due par le loueur (redevable de la taxe d'habitation) suivant les modalités applicables aux particuliers, en même temps que la taxe d'habitation.

Tel est notamment le cas des personnes qui louent leur habitation personnelle (principale ou secondaire) comme gîte rural ou comme meublé de tourisme.

15.Lorsque l'appareil récepteur de télévision ou le dispositif assimilé est apporté par le locataire, aucune redevance n'est due par le loueur (redevable de la taxe d'habitation) dès lors qu'il ne détient pas d'appareil au sens de l'article 1605 II-1° du CGI.

2. La location porte sur des locaux qui ne constituent pas l'habitation personnelle du loueur

16.Les locaux sont donc à usage exclusif de location en meublé.

- la location saisonnière comporte la fourniture d'un appareil récepteur de télévision ou d'un dispositif assimilé et le locataire n'est pas imposable à la taxe d'habitation : la redevance audiovisuelle est due par le loueur selon les modalités applicables aux redevables professionnels (cf. n° 71 et suivants ) ;

- la location saisonnière ne comporte pas la fourniture d'un appareil récepteur de télévision ou d'un dispositif assimilé : aucune redevance n'est due par le loueur ;

- la location comporte la fourniture d'un appareil récepteur de télévision ou d'un dispositif assimilé et le locataire est imposable à la taxe d'habitation (occupe de façon permanente le logement en meublé) : il convient de retenir uniquement le locataire comme redevable de la redevance audiovisuelle, qui est acquittée en même temps que sa taxe d'habitation.

17.Toutefois, dans cette situation, le locataire ne devra pas la redevance audiovisuelle si l'appareil récepteur de télévision ou le dispositif assimilé mis à sa disposition est lui-même pris en location auprès d'une entreprise par le loueur en meublé. Dans ce cas, la redevance audiovisuelle est due par le loueur en meublé (locataire du téléviseur) suivant les modalités prévues au 4° de l'article 1605 ter du CGI n°26 et suivants.

18. Exemple : maisons de retraite, foyers... :

Deux cas doivent être distingués :

- Lorsque les pensionnaires ont la disposition privative de leur logement , ils sont personnellement assujettis à la taxe d'habitation. Par conséquent, s'ils détiennent un téléviseur dans leur logement au 1 er janvier de l'année d'imposition, ils sont imposables à la redevance audiovisuelle (sauf dans le cas où les téléviseurs sont fournis par la maison de retraite et qu'ils sont loués à une entreprise de location de téléviseurs) ;

- Lorsque les pensionnaires n'ont pas la disposition privative de leurs logements , ils ne sont pas personnellement imposables à la taxe d'habitation. Dans ce cas, c'est la maison de retraite qui est assujettie à la taxe d'habitation pour les locaux communs et les logements.

Dans ce cas, si les pensionnaires apportent un téléviseur dans leur logement, aucune redevance n'est due pour ces téléviseurs : les pensionnaires ne sont pas imposables à la taxe d'habitation et la maison de retraite ne détient pas les téléviseurs au sens du 2° du I de l'article 1605 du CGI (la maison de retraite reste cependant imposable pour les téléviseurs des parties communes).

Si les téléviseurs équipant les logementssont fournis par la maison de retraite, la redevance audiovisuelle est due par la maison de retraite (loueur) pour les téléviseurs qu'elle détient dans les parties communes et les logements, selon les modalités prévues pour les redevables professionnels.

III. Personnes morales de droit public

1. La notion de personne morale de droit public

19.Sans que cette liste soit exhaustive, les personnes morales de droit public principalement concernées sont :

- les administrations centrales et déconcentrées de l'Etat ;

- les collectivités territoriales (départements, communes, régions) et leurs groupements ;

- les établissements publics de l'Etat, y compris ceux ayant un caractère industriel ou commercial ;

- les établissements publics locaux... ;

La notion de personne morale de droit public est commentée plus en détail à la DB 3 A 121, n° 3 .

2. Les activités non assujetties à la TVA des personnes morales de droit public

20.En application des dispositions de l'article 4 § 5 de la sixième directive reprises au premier alinéa de l'article 256 B du CGI, les personnes morales de droit public ne sont pas considérées comme des assujettis pour les activités ou opérations qu'elles accomplissent en tant qu'autorités publiques sauf si leur non-assujettissement conduit à des distorsions de concurrence.

21.A ce titre, sont concernées les activités exercées en vertu d'un pouvoir de souveraineté ou d'intérêt général et énumérées à la DB 3 A 121, n° 5 . Toutefois, il sera admis qu'au titre des activités pour lesquelles l'article 260 A du CGI ouvre une faculté d'option pour le paiement de la TVA, l'exercice effectif d'une telle option ne fait pas perdre le bénéfice de l'exonération de la redevance audiovisuelle.

22.Sont également concernées les activités des services administratifs, sociaux, éducatifs, culturels et sportifs dont le non-assujettissement n'est pas susceptible d'entraîner des distorsions dans les conditions de la concurrence. Sur ce point, il convient de se reporter aux commentaires de la DB 3 A 121, n° 8 à 20 , qui précisent les critères, et notamment celui de la concurrence, auxquels il convient de se référer pour déterminer si une activité d'une personne morale de droit public est assujettie ou non à la TVA.

23.En revanche, ne peuvent pas bénéficier de l'exonération de la redevance audiovisuelle les appareils utilisés par une personne morale de droit public pour ses activités assujetties à la TVA.

24.Il s'agit notamment des activités expressément assujetties à la TVA en application du deuxième alinéa et alinéas suivants de l'article 256 B du CGI, des activités économiques qui ne relèvent pas des services administratifs, sociaux, éducatifs, culturels et sportifs et des activités qui, bien que relevant de ces services, ne remplissent pas le critère de non concurrence (cf. DB 3 A 121, n° 7 , 19 et 20 ).

3. Exercice d'activités assujetties à la TVA et d'activités non assujetties à cette taxe

25.Il arrive fréquemment que les personnes morales de droit public ne soient assujetties à la TVA que pour une partie de leurs activités.

Dans cette situation, la redevance audiovisuelle est due à raison de la détention d'un appareil récepteur de télévision ou d'un dispositif assimilé utilisé dans le cadre des activités assujetties à la TVA et à la condition que la personne morale de droit public concernée ne figure pas également au nombre des autres organismes exonérés de redevance (cf. n° 6 à 8 exemple, un établissement public de soins) et que le matériel de réception ne soit pas exclu du champ d'application de la redevance audiovisuelle (cf. n° 39 ).

IV. Entreprises de location d'appareils récepteurs de télévision ou de dispositifs assimilés

26.Le 4° de l'article 1605 ter du CGI prévoit que lorsque l'appareil ou le dispositif de réception est loué auprès d'une entreprise, le locataire doit la redevance à raison d'un vingt-sixième du tarif fixé au III de l'article 1605 du même code, éventuellement majoré (cf. n° 70 ) par semaine ou fraction de semaine de location.

27.Le locataire paie la redevance audiovisuelle entre les mains de l'entreprise de location. A cette fin, l'entreprise de location facture le montant de la redevance en sus de la prestation de location du matériel de réception.

28.L'entreprise de location reverse le montant des redevances perçues auprès du centre des impôts recette ou de la recette élargie dont elle dépend.

29.En pratique, bien que le locataire soit le redevable légal de la redevance audiovisuelle, c'est l'entreprise de location qui est chargée, comme par le passé, de procéder à son reversement au Trésor public.

30.Le montant de la redevance audiovisuelle perçue par les entreprises de location relative aux locations effectuées au titre d'une année civile est déclaré et acquitté au Trésor public l'année suivante, suivant les modalités prévues aux 5° et 6° de l'article 1605 ter du CGI (cf. n° 71 et suivants ).

31.Ainsi, les redevances encaissées au titre des locations réalisées à compter du 1 er janvier 2005 ne seront plus à payer au Centre de la redevance audiovisuelle, mais seront déclarées et reversées en 2006 auprès du service des impôts chargé de son recouvrement.

Toutefois, à titre transitoire, les redevances perçues en 2005 mais qui se rapporteraient aux locations de l'année 2004 devront continuer à être reversées par les entreprises de location aux Centres régionaux de la redevance.

32.Enfin, il est rappelé que les locations de matériels consenties aux personnes exonérées visées au 4° de l'article 1605 ter du CGI ne donnent pas lieu au paiement de la redevance audiovisuelle.

SOUS- SECTION 2

Notion de matériel ou de dispositif assimilé imposable

A. MATERIELS ENTRANT DANS LE CHAMP D'APPLICATION DE LA REDEVANCE AUDIOVISUELLE

33.Il résulte des dispositions des articles 1605 II 2° et 1605 ter 1° du CGI que la redevance audiovisuelle est due pour chaque appareil récepteur de télévision ou dispositif assimilé permettant la réception de la télévision détenue par un redevable professionnel.

34.Les matériels donnant lieu au paiement de la redevance audiovisuelle au titre de l'année 2005 sont les mêmes que ceux qui étaient retenus dans le régime en vigueur jusqu'au 31 décembre 2004.

35.Sont donc concernés :

- les appareils clairement identifiables comme des téléviseurs ;

- les matériels ou dispositifs associant plusieurs matériels connectés entre eux ou sans fil et permettant les réceptions de signaux, d'images ou de sons, par voie électromagnétique (dispositifs assimilés).

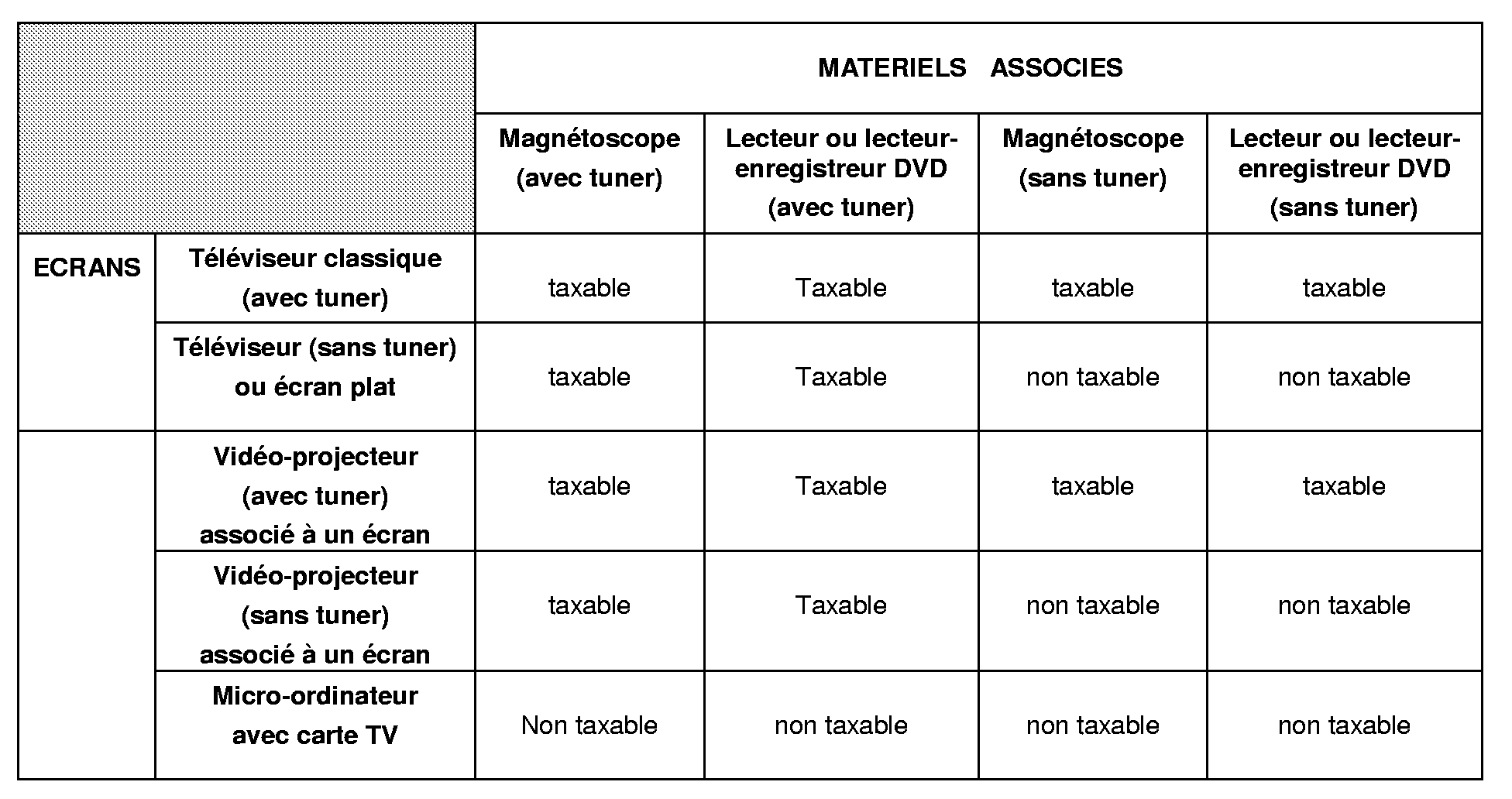

Sont notamment considérés comme des dispositifs assimilés, lorsqu'ils sont associés à un écran ou à tout autre support de vision (écran souple accroché au mur par exemple), les lecteurs ou lecteurs - enregistreur de DVD, vidéo-projecteurs équipés d'un tuner 2 .

36.En revanche, les micro-ordinateurs munis d'une carte télévision permettant la réception de la télévision ne sont pas taxables.

37.Il est précisé que compte tenu du caractère réversible de la détunérisation, cette dernière ne peut être invoquée pour la mise hors champ d'application de la redevance audiovisuelle.

38.La situation des dispositifs assimilés au regard de la redevance audiovisuelle est résumée dans le tableau suivant :

B. MATÉRIELS N'ENTRANT PAS DANS LE CHAMP D'APPLICATION DE LA REDEVANCE

39.Aux termes de l'article 1605 ter 2° du CGI, n'entrent pas dans le champ d'application de la redevance audiovisuelle :

- les matériels utilisés pour les besoins de services et organismes de télévision prévus aux titres Ier, II et III de la loi n° 86-1067 du 30 septembre 1986 relative à la liberté de communication et installés dans les locaux ou les véhicules des services ou organismes concernés ;

Ces services et organismes sont ceux, publics ou privés, qui, autorisés à exercer leur activité aux termes de la loi, diffusent par voie hertzienne terrestre ou par satellite ou distribuent par câble, des programmes de télévision sur le territoire français. Sont également visés les matériels utilisés dans les mêmes conditions par le Conseil supérieur de l'audiovisuel.

- les matériels détenus en vue de la recherche, de la production et de la commercialisation de ces appareils ;

Sont notamment concernés les matériels de démonstration utilisés dans les commerces de vente de téléviseurs ainsi que les moniteurs et les appareils permettant aux réparateurs d'effectuer, dans leurs ateliers, des essais de réception par comparaison avec ces appareils tests.

- les matériels utilisés en application des dispositions de l'article 706-52 du code de procédure pénale ;

Il s'agit, d'une manière générale, de l'ensemble des appareils détenus par l'Etat et utilisés par les tribunaux et les services de police dans le cadre du déroulement de la procédure pénale.

- les matériels détenus par les établissements d'enseignement publics ou privés sous contrat d'association avec l'Etat, à condition qu'ils soient utilisés à des fins strictement scolaires dans les locaux où sont dispensés habituellement les enseignements ;

- les matériels détenus dans les locaux officiels des missions diplomatiques et consulaires et des organisations internationales situées en France ;

- les matériels détenus à bord de navires et avions assurant les longs courriers (et de façon générale ceux installés dans tout moyen de transport de personnes, compte tenu des précisions données aux n° 49 et suivants relatives à la notion de local) ;

- les matériels fonctionnant en circuit fermé pour la réception de signaux autres que ceux émis par les sociétés visées par les titres II et III de la loi n° 86-1067 du 30 septembre 1986 précitée ;

Sans que l'énumération qui suit soit exhaustive, les matériels suivants sont concernés :

• le matériel de vidéosurveillance ;

• le matériel d'imagerie médicale ;

• les régies vidéo permettant la retransmission en direct et sur site d'événements sportifs ou culturels sur écran ou moniteurs (stades ou hippodromes) ;

• les téléviseurs destinés à l'information du public tels que les écrans d'affichage dans les gares, les aéroports ou dans les entreprises ;

• les téléviseurs passant en boucle des reportages notamment dans les musées ;

• les téléviseurs installés dans certains débits de boissons (bar-PMU, bureaux de tabac), servant exclusivement à la diffusion les résultats de la société la Française des jeux ;

• les matériels détenus dans les locaux administratifs de l'Assemblée Nationale et du Sénat.