B.O.I. N° 38 DU 6 AVRIL 2009

FICHE N° 2

Liste des matériaux d'isolation thermique

Section 1 :

Isolation thermique des parois opaques

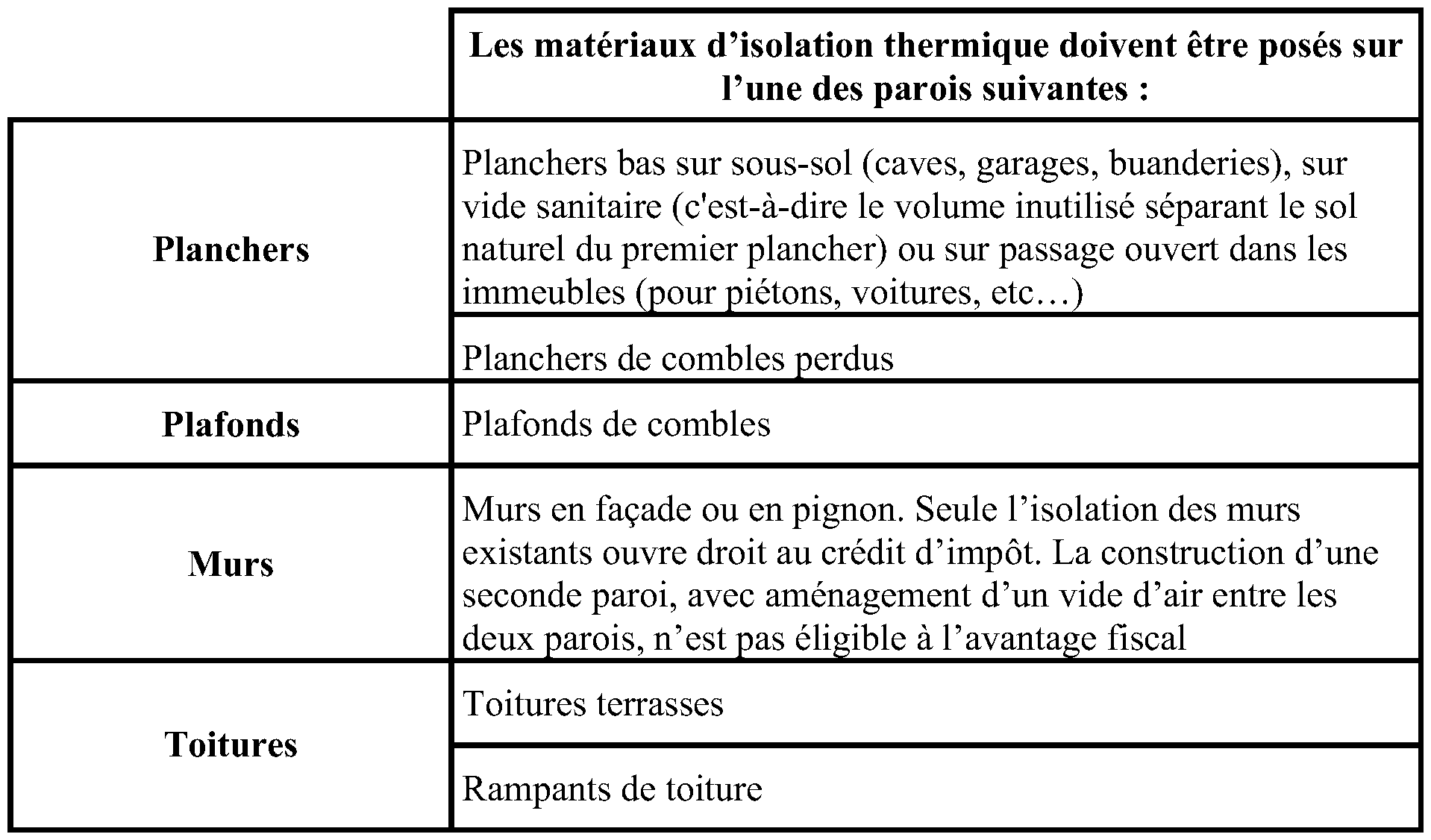

1. Parois concernées .

2. Le fait que les matériaux soient apposés sur la face interne ou externe des éléments à isoler est indifférent, sauf pour les toitures-terrasses où l'isolant doit être appliqué impérativement en face externe.

3. Les dépenses concernant les murs, parois et portes intérieurs, à l'exception des planchers sur combles perdus ou inhabités et des murs et parois séparant des pièces chauffées de pièces non chauffées, n'ouvrent pas droit au crédit d'impôt.

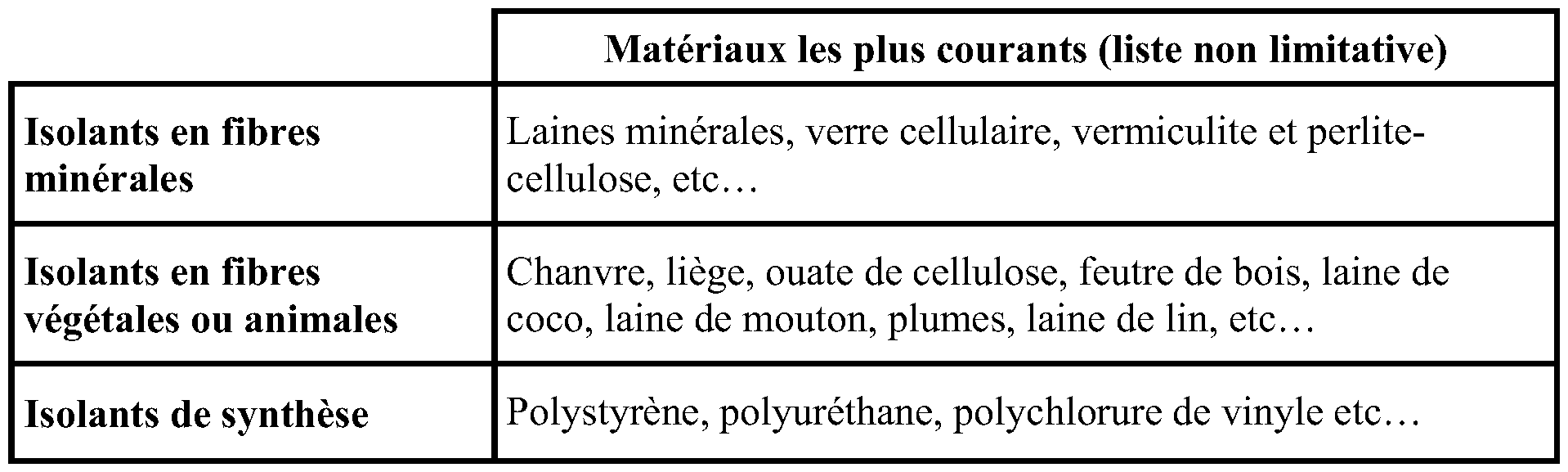

4. Matériaux utilisés .

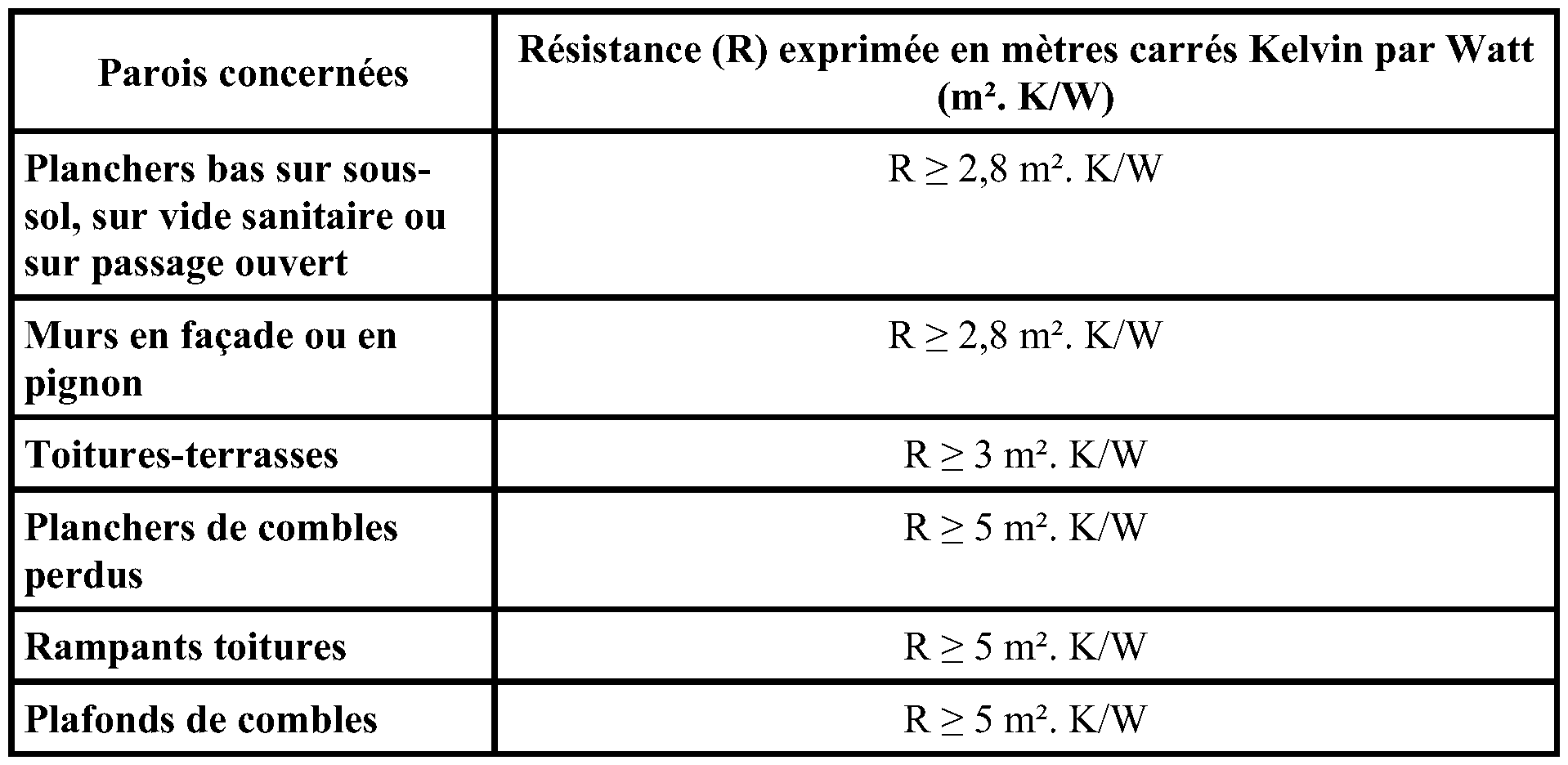

5. Résistance thermique requise . La résistance thermique correspond à l'aptitude d'un matériau à ralentir la propagation de l'énergie calorifique, autrement dit de la chaleur, qui le traverse.

Section 2 :

Isolation thermique des parois vitrées

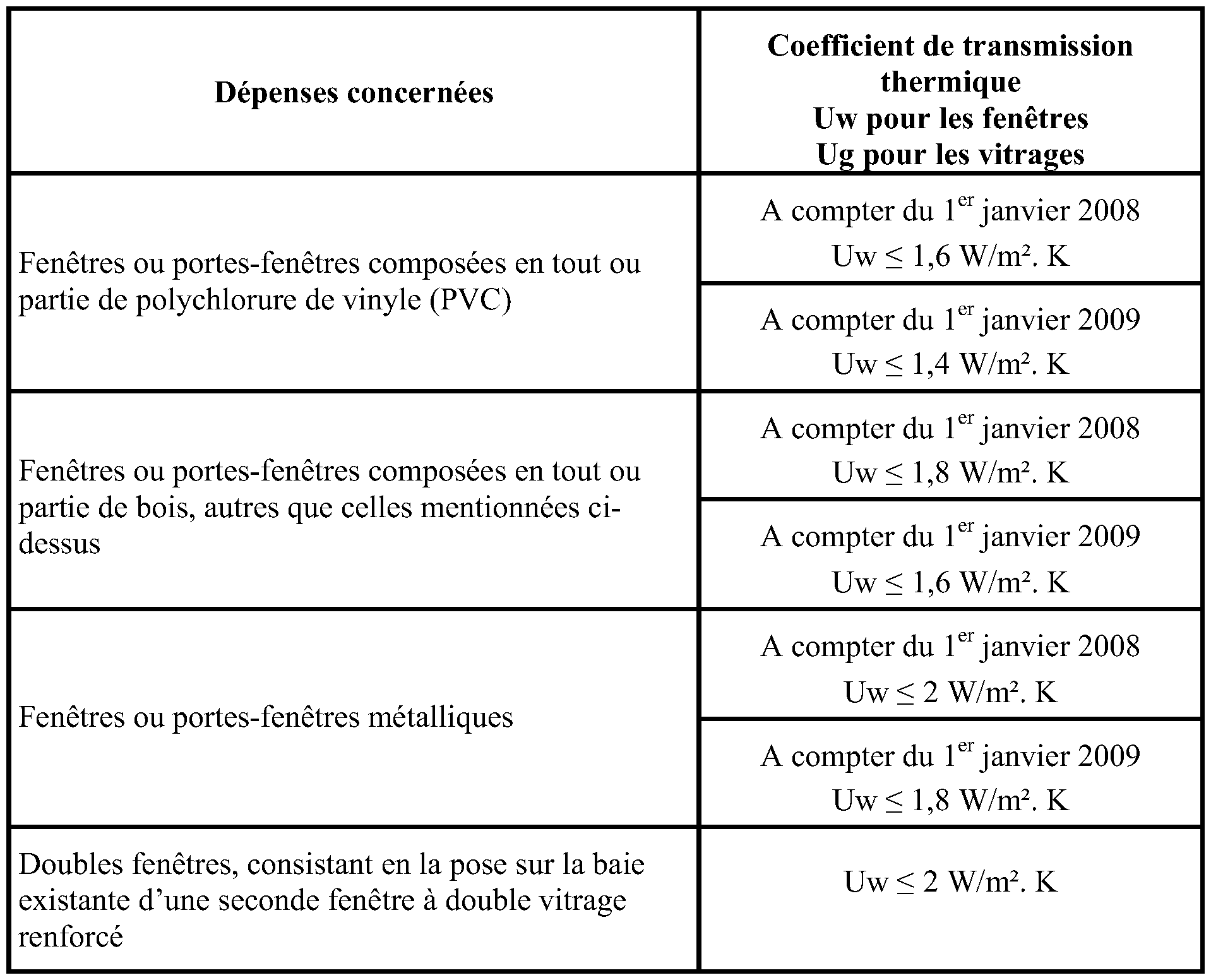

6. Dépenses concernées et coefficient de transmission thermique requis

7. Cas particulier des loggias et vérandas . Les dépenses d'acquisition de matériaux d'isolation des parois vitrées destinés à fermer une loggia ou à construire une véranda sont exclues du crédit d'impôt.

En revanche, les dépenses d'acquisition de matériaux liés au remplacement de vitrages existants dans une loggia ou dans une véranda par des matériaux éligibles ouvrent droit, toutes conditions étant par ailleurs remplies, au crédit d'impôt.

8. Définition des portes-fenêtres . Il s'agit de fenêtres comportant un seuil et permettant le passage des personnes.

9. Justification des performances des fenêtres et portes–fenêtres . Le critère technique d'éligibilité des fenêtres et portes-fenêtres s'exprime sous la forme d'un coefficient de transmission thermique noté Uw. Dans le cas général, la valeur Uw pour une fenêtre est calculée pour des dimensions conventionnelles fixes, prévues par la norme européenne NF EN 14 351-1. C'est également à partir de ces dimensions conventionnelles que sont exprimées les valeurs Uw dans les homologations de gamme, avis techniques, certificats Acotherm, attestations menuiserie 21, et marquage CE. Cette valeur Uw peut également être calculée pour ses dimensions réelles dans certains cas.

Pour apprécier le respect du critère de performance requis pour le bénéfice du crédit d'impôt, il convient de retenir, s'agissant des fenêtres et portes-fenêtres, le coefficient Uw calculé pour les dimensions conventionnelles prévues par la norme européenne. Une valeur de Uw évaluée selon les dimensions réelles de fenêtre peut également être acceptée.

10. Fenêtres ou portes-fenêtres mixtes . Les fenêtres ou portes-fenêtres comportant un assemblage de plusieurs matériaux sont éligibles au crédit d'impôt, sous réserve de respecter le coefficient de transmission thermique (Uw) le plus exigeant, c'est-à-dire le coefficient Uw le plus faible.

Ainsi, une fenêtre mixte PVC-Aluminum devra respecter le critère relatif aux fenêtres PVC, c'est à dire un coefficient de transmission thermique Uw ≤ 1,6 W/m². K (1,4 W/m². K à compter du 1 er janvier 2009).

La circonstance que la fenêtre comporte certains éléments mineurs constitués d'autres matériaux (poignées ou joints par exemple) ne suffit pas à la considérer comme mixte.

Section 3 :

Volets isolants

11. Ouvrent droit au crédit d'impôt, les dépenses relatives à l'acquisition de volets isolants caractérisés par une résistance thermique additionnelle apportée par l'ensemble volet-lame d'air ventilé supérieure à 0,20 mètre carré Kelvin par Watt (soit R > 0,20 m². K/W).

Section 4 :

Calorifugeage

12. Les dépenses d'acquisition des matériaux utilisés pour le calorifugeage de tout ou partie d'une installation de production ou de distribution de chaleur ou d'eau chaude sanitaire caractérisés par une résistance thermique supérieure ou égale à un mètre carré Kelvin par Watt (soit R ≥ 1 m². K/W) ouvrent droit au crédit d'impôt.

Pour calorifuger les canalisations d'eau chaude et les gaines d'air chaud, on utilise, en général, des matériaux isolants classiques conditionnés à cet effet sous trois formes : coquilles et bandes de fibres minérales, manchons de mousse plastique.

Pour les chaudières et les ballons d'eau chaude, on utilise en principe des rouleaux de fibres minérales (laine de verre ou de roche) maintenus par du fil de fer ou de la mousse de polyuréthane projetée in situ et adhérant aux parois.

Section 5 :

Justificatifs

13. Les contribuables qui demandent à bénéficier du crédit d'impôt au titre de l'acquisition de matériaux d'isolation thermique doivent produire une facture de l'entreprise ayant procédé à la fourniture et à l'installation des matériaux, qui mentionne explicitement le respect du critère technique de performance relatif au matériau utilisé.

A défaut de la mention exacte sur la facture des critères techniques de performance, une attestation du fabricant du matériau mentionnant le respect de ces critères peut être admise à titre de justification. Dès lors, il conviendra de s'assurer que les mentions et références relatives à la nature et à la catégorie des matériaux figurant sur la facture correspondent aux matériaux pour lesquels l'attestation du fabricant a été délivrée.

•

FICHE N° 3

Critères de performance des pompes à chaleur

Section 1 :

Pompes à chaleur géothermiques

A. POMPES À CHALEUR SOL/SOL OU SOL/EAU

1. Sont éligibles au crédit d'impôt, les pompes à chaleur géothermiques à capteur fluide frigorigène de type sol-sol ou sol-eau ayant un coefficient de performance supérieur ou égal à 3,3 pour une température d'évaporation de – 5 °C et une température de condensation de + 35 °C.

2. Base du crédit d'impôt : Sur ce point, cf. BOI 5 B-17-07 n° 24 ., 26 . et 27 . et annexes 5 et 6.

B. POMPES À CHALEUR EAU GLYCOLÉE/EAU

3. Sont éligibles au crédit d'impôt, les pompes à chaleur géothermiques de type eau glycolée/eau ayant un coefficient de performance supérieur ou égal à 3,3 pour des températures d'entrée et de sortie d'eau glycolée de 0 °C et – 3 °C à l'évaporateur, et des températures d'entrée et de sortie d'eau de +30 °C et +35 °C au condenseur, selon le référentiel de la norme d'essai 14511-2.

4. Base du crédit d'impôt : Sur ce point, cf. BOI 5 B-17-07 n° 24 ., 26 . et 27 . et annexes 1 et 2.

C. POMPES À CHALEUR EAU/EAU

5. Sont éligibles au crédit d'impôt, les pompes à chaleur géothermiques de type eau/eau ayant un coefficient de performance supérieur ou égal à 3,3 pour des températures d'entrée et de sortie de +10 °C et +7 °C d'eau à l'évaporateur, et de +30 °C et +35 °C au condenseur, selon le référentiel de la norme d'essai 14511-2.

6. Base du crédit d'impôt : Sur ce point, cf. BOI 5 B-17-07 n° 24 ., 26 . et 27 . et annexe 4.

D. EQUIPEMENTS FOURNIS PAR UNE MÊME ENTREPRISE

7. Fourniture et installation de l'équipement par une même entreprise . En principe, les dépenses d'équipements ouvrent droit au crédit d'impôt à la condition qu'ils soient fournis et installés par une même entreprise et donnent lieu à l'établissement d'une seule facture.

Cela étant, il est admis que le crédit d'impôt puisse s'appliquer, toutes autres conditions étant par ailleurs remplies, en cas d'intervention d'un sous-traitant chargé de tout ou partie de l'installation, sous réserve que ce dernier agisse au nom et pour le compte de l'entreprise qui fournit l'équipement et que cette dernière établisse la facture pour l'ensemble de l'opération (sur ce point, voir BOI 5 B-17-07 n os10 à 11 ).

Ainsi, lorsque des travaux sont réalisés par une entreprise sous-traitante, ces frais doivent figurer sur une facture d'ensemble qui doit être établie par l'entreprise qui procède à la fourniture de l'équipement.

Certaines mesures de tempérament sont toutefois prévues pour les travaux de forage ou de terrassement nécessaires à l'installation des pompes à chaleur géothermiques. Pour plus de précisions, il convient de se reporter au n° 49 . de la présente instruction.

Section 2 :

Pompes à chaleur air/eau

8. Sont éligibles au crédit d'impôt, les pompes à chaleur air/eau ayant un coefficient de performance supérieur ou égal à 3,3 pour une température d'entrée d'air de +7 °C à l'évaporateur, et des températures d'entrée et de sortie d'eau de +30 °C et +35 °C au condenseur, selon le référentiel de la norme d'essai 14511-2.

9. Base du crédit d'impôt . Sur ce point, voir BOI 5 B-17-07 n° 24 . et 26 . et annexe 3.

Section 3 :

Pompes à chaleur air/air

10. Sont éligibles à l'avantage fiscal les pompes à chaleur air/air ayant un coefficient de performance supérieur ou égal à 3,3 pour une température d'entrée d'air de +7 °C à l'évaporateur et de +20 °C au condenseur (norme d'essai 14511-2) et remplissant les critères cumulatifs suivants :

- il s'agit d'équipements de type multisplit (y compris DRV) ou gainable (gaine ou plénum) centralisé sur une ou plusieurs unités extérieures, dont le fonctionnement normal de l'équipement est garanti par le fabricant à une température extérieure de – 15 °C ;

- chacune des pièces de vie est équipée d'une part d'un diffuseur (soit une unité terminale pour les équipements multisplit, soit un diffuseur simple pour les équipements gainables), et d'autre part, de son propre organe de régulation automatique, quel que soit le principe de diffusion retenu ;

- la pompe à chaleur air/air avec ses compléments intégrés éventuels assure le chauffage de l'habitation principale, soit les pièces de vie et leurs circulations. Sa puissance calorifique thermodynamique restituée de l'unité extérieure est supérieure ou égale à 5 kW à une température extérieure de +7 °C. En cas d'installation simultanée de plusieurs unités extérieures, cette condition doit être remplie par au moins l'une d'entre elles.

11. Définition des pièces de vie . Les pièces de vie à retenir sont celles mentionnées à l'article R* 111-10 du code de la construction et de l'habitation, dès lors que leur superficie est au moins égale à 8 m². Avant l'entrée en vigueur de l'arrêté du 13 novembre 2007, les pièces de moins de 10 m² n'étaient pas prises en compte. La modification apportée par cet arrêté a donc pour conséquence d'étendre l'obligation d'équiper l'ensemble des pièces de vie d'une habitation à celles dont la superficie est comprise entre 8 et 10 m² (cas de plus en plus fréquent dans les logements récents).

Les pièces de service, telles que celles affectées à l'usage exclusif de cuisines, de toilettes ou de salles de bains, ne sont pas prises en compte.

12. L'installation finale des équipements doit être contrôlée par un organisme d'inspection accrédité selon la norme NF EN ISO/CEI 17020, pour l'un des domaines suivants :

- électricité / inspections d'installations électriques pour tous les types d'établissements ;

- énergie, fluides et pureté de l'air/ventilation, conditionnement d'air, thermique, désenfumage – inspection préalable avant mise en service ;

- énergie, fluides et pureté de l'air/ventilation, conditionnement d'air, thermique, désenfumage.

La mention d'un tel contrôle doit apparaître distinctement sur la facture ou être justifiée au moyen d'une attestation personnelle délivrée par l'organisme accrédité. Pour avoir accès à un des organismes d'inspection accrédités dans les domaines mentionnés, il convient de consulter la rubrique « recherche d'organisme/par domaine/inspection » sur le site internet http ://www.cofrac.fr/fr/actus/chaleur/default.htm. du comité français d'accréditation (COFRAC, 37, rue de Lyon 75012 Paris).

Un exemple d'attestation à produire figure, à titre indicatif, à l'annexe 2 de la présente instruction.

13. Nombre d'unités extérieures équipant les pièces de vie d'un logement . Lorsque la pompe à chaleur air/air est centralisée sur plusieurs unités extérieures, chacune de ces unités ouvre droit au crédit d'impôt, quel que soit le nombre de pièces de vie dont elle assure le chauffage.

14. Base du crédit d'impôt . Sur ce point, cf. BOI 5 B-17-07 n os24 , 25 et annexes 7 et 8.

•

FICHE N ° 4

Liste des équipements de production d'énergie utilisant une source d'énergie renouvelable

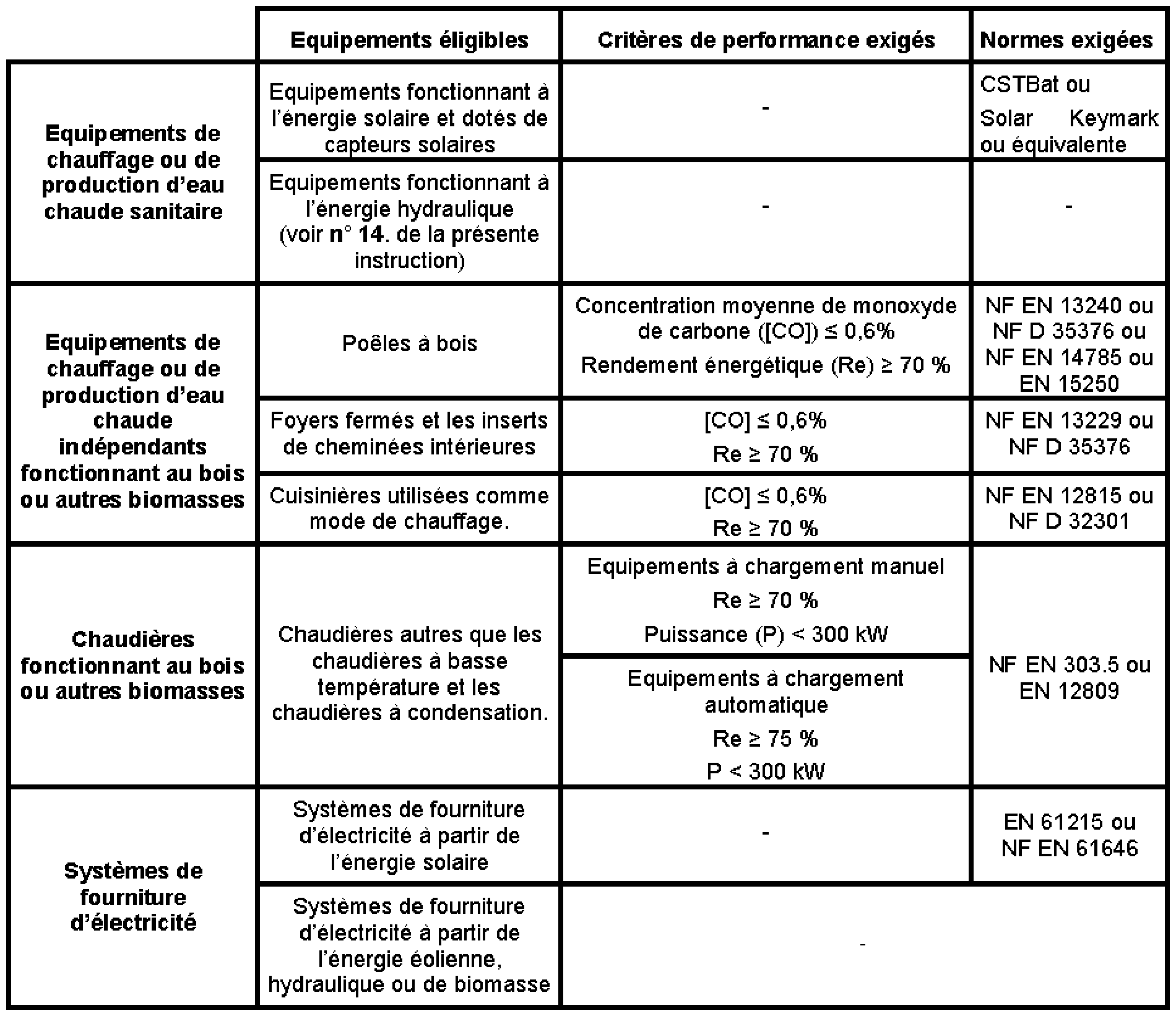

1. Liste limitative des équipements éligibles .

2. Equipements fonctionnant au bois ou au charbon . Par nature, les équipements de chauffage ou de production d'eau chaude indépendants fonctionnant au bois peuvent également fonctionner au charbon. Cette caractéristique n'est toutefois pas de nature, dès lors qu'ils respectent les critères de performance requis dans le cadre de l'utilisation du bois, à exclure ces équipements du bénéfice du crédit d'impôt ou à modifier le taux applicable qui reste celui applicable aux équipements de production d'énergie utilisant une source d'énergie renouvelable.

En effet, dès lors que la quasi-totalité des poêles et cuisinières à bois peuvent indifféremment être utilisés avec du charbon, l'application d'une solution identique à celle retenue pour les chaudières bois/fioul (mentionnée dans l'instruction du 1 er septembre 2005 publiée au BOI sous la référence 5 B-26-05 ) priverait d'application effective le crédit d'impôt au taux de 50 % prévu par le législateur pour cette catégorie d'équipements.

3. Cuisinières utilisées comme mode de chauffage . Par cuisinière, il convient d'entendre l'appareil à alimentation automatique ou manuelle dont la fonction principale est le chauffage. A compter du 1 er janvier 2008, il n'est plus exigé que ces équipements produisent de l'eau chaude sanitaire pour être éligibles au crédit d'impôt.

Pour les équipements ayant fait l'objet de dépenses payées avant le 1 er janvier 2008, il convient également de privilégier la fonction chauffage pour déterminer l'éligibilité de l'équipement au crédit d'impôt. En conséquence, et toutes autres conditions étant par ailleurs remplies, un bloc cuisinière chauffage assurant les fonctions principales de chauffage et respectant les normes requises est éligible au crédit d'impôt prévu à l'article 200 quater du CGI, y compris lorsque l'appareil n'assure pas la production d'eau chaude.

4. Définition de la biomasse . Par biomasse, on entend généralement la biomasse sèche (notamment le bois de feu et les divers déchets ligneux) et la biomasse humide (notamment les déchets organiques d'origine agricole comme les fumiers et lisiers, les déchets organiques d'origine agro-alimentaire ou urbaine comme les déchets verts, les boues d'épuration ou la fraction fermentescible des ordures ménagères).

•