B.O.I. N° 38 DU 6 AVRIL 2009

CHAPITRE 4 :

AUTRES PRECISIONS

41.Ces précisions de portée générale concernent des équipements et matériels déjà éligibles au crédit d'impôt.

Section 1 :

Matériaux d'isolation thermique

42. Aménagements des combles . Pour ouvrir droit au crédit d'impôt, les dépenses d'acquisition de matériaux d'isolation thermique doivent être réalisées dans un immeuble achevé depuis plus de deux ans.

La circonstance que ces dépenses d'équipement ou de matériaux soient engagées en vue de l'aménagement de combles ou de greniers ne fait pas obstacle au bénéfice du crédit d'impôt, dès lors que ces pièces sont elles-mêmes situées dans un immeuble achevé depuis plus de deux ans et que ces dépenses ont pour objet de permettre une meilleure utilisation du volume existant.

En revanche, lorsque les aménagements concourent, au sens de l'article 279-0 bis du CGI, à une addition de construction ou à une augmentation de la surface plancher hors d'œuvre nette des locaux existant de plus de 10 %, il y a lieu de considérer que les dépenses engagées au titre de l'acquisition de matériaux d'isolation thermique ne sont pas réalisées dans un immeuble achevé depuis plus de deux ans, et en conséquence qu'elles n'ouvrent pas droit à l'avantage fiscal.

Section 2 :

Equipements mixtes

43. Equipements mixtes distincts . Certains matériels peuvent combiner deux équipements susceptibles d'ouvrir droit au crédit d'impôt à des taux différents.

Tel est notamment le cas d'une chaudière à condensation à laquelle est associé, par l'intermédiaire d'un ballon de stockage bi-énergie, un équipement fonctionnant à l'énergie solaire destiné à produire de l'eau chaude sanitaire, ou encore d'un système solaire assurant le chauffage et la production d'eau chaude sanitaire qui intègre une chaudière à condensation servant d'appoint.

Afin de déterminer le taux du crédit d'impôt applicable, il convient de se reporter aux mentions figurant sur la facture ou l'attestation produite à titre de justificatif. Lorsque les équipements sont susceptibles d'être dissociés et que la facture mentionne distinctement la nature, le prix et, le cas échéant, les critères de performance de chacun d'eux, il convient de faire application du taux spécifique applicable à chaque équipement.

Dans les autres cas, lorsque les équipements ne peuvent être dissociés, il convient d'appliquer les règles mentionnées aux n° 44 . et 45 . ci-après.

44. Equipements mixtes indifférenciés . Les caractéristiques techniques de certains équipements (les chaudières à double foyer bois/fioul, par exemple) ne permettent ni de distinguer la partie de l'équipement fonctionnant avec une énergie renouvelable de celle fonctionnant avec une énergie non renouvelable, ni de définir la partie prépondérante de l'équipement.

Dans ces conditions, le taux du crédit d'impôt réservé aux équipements de production d'énergie utilisant une source d'énergie renouvelable (50 %) ne peut être appliqué, dès lors que ces équipements sont réversibles, c'est-à-dire qu'ils peuvent indifféremment utiliser une énergie renouvelable et une énergie fossile, en fonction des seules conditions du marché des matières premières.

Il conviendra, le cas échéant, de vérifier si l'équipement est susceptible d'être éligible au crédit d'impôt au titre des chaudières à basse température 3 ou des chaudières à condensation et appliquer à l'ensemble de la dépenses le taux correspondant.

45. « Systèmes Solaires Combinés » avec appoint intégré . Les « Systèmes Solaires Combinés » avec appoint intégré sont composés de plusieurs éléments (un équipement solaire, à capteurs certifiés, raccordé à une chaudière d'appoint à condensation qui intègre le ballon en unité compacte) qui sont susceptibles d'ouvrir droit au crédit d'impôt à des taux différents.

Pour la détermination du taux applicable à cet équipement, il convient de retenir, toutes autres conditions étant par ailleurs remplies, le taux applicable à l'équipement de production d'énergie utilisant une source d'énergie renouvelable (50 %) pour la première moitié de la dépense relative à l'ensemble de cet équipement, et le taux applicable à l'équipement d'appoint pour la seconde moitié de cette même dépense.

Exemple : l'acquisition, dans un logement achevé après 1977, d'un système solaire combiné avec chaudière à condensation intégrée d'une valeur de 6 000 € ouvre droit au crédit d'impôt au taux de 50 % (taux applicable aux équipements d'énergie utilisant une source d'énergie renouvelable) à hauteur de la moitié de la dépense (soit 3 000 €) et au taux de 25 % (taux applicable aux chaudières à condensation) pour l'autre moitié de la dépense (soit 3 000 €).

CHAPITRE 5 :

MODALITES DE REGLEMENT DE CERTAINS LITIGES

46.Le présent chapitre fixe les modalités de règlement de certains litiges relatifs aux conditions d'application du crédit d'impôt. Ces mesures sont d'application immédiate, pour le règlement des litiges en cours ou à naître.

Ainsi, les rectifications en cours qui seraient fondées sur l'un ou l'autre des motifs évoqués ci-après seront abandonnées.

Dans le cas où une procédure de contrôle est achevée, le dégrèvement des rappels d'impôt sur le revenu correspondants sera prononcé, que le contribuable ait présenté ou non une réclamation contentieuse.

Enfin, les réclamations contentieuses qui seraient présentées dans les formes et délais prévus par le livre des procédures fiscales par les contribuables placés dans les situations ouvrant droit aux mesures définies par la présent chapitre, seront accueillies favorablement.

Section 1 :

Pompes à chaleur air/air - Conditions d'éligibilité des équipements qui n'assurent pas le chauffage de l'ensemble des pièces de vie de l'habitation principale

47.Pour les dépenses réalisées ou engagées entre le 1 er janvier 2005 et le 31 décembre 2007, il convient d'accorder le bénéfice du crédit d'impôt aux contribuables qui ont procédé à I'installation d'une pompe à chaleur air/air qui n'assure pas le chauffage de l'ensemble des pièces de vie de l'habitation principale, sous réserve que la pompe à chaleur respecte tous les critères et obligations mentionnés par l'arrêté du 12 décembre 2005 publié au Journal officiel du 17 décembre 2005 (voir BOI 5 B-17-06 ).

A compter du 1 er janvier 2008, seules les pompes à chaleur air/air qui assurent le chauffage de l'ensemble des pièces composant le logement peuvent ouvrir droit au bénéfice de l'avantage fiscal, dès lors que l'arrêté du 13 novembre 2007 qui fixe la liste des dépenses éligibles à compter de cette date prévoit, sans ambiguïté, cette condition.

Pour l'application de cette mesure, sont considérées comme réalisées ou engagées avant le 1 er janvier 2008, les dépenses afférentes à une pompe à chaleur air/air dont l'installation est antérieure à cette date, telle que mentionnée sur la facture délivrée par l'entreprise, ainsi que les dépenses relatives à I'installation d'une pompe à chaleur air/air pour laquelle le contribuable peut justifier, avant cette date, de l'acceptation d'un devis et du versement d'un acompte à l'entreprise.

Section 2 :

Pompes à chaleur air/air - Dépenses relatives aux unités intérieures

48.Conformément au c du 1 de l'article 200 quater du CGI, qui dispose que le crédit d'impôt s'applique « au coût des équipements de production d'énergie utilisant une source d'énergie renouvelable », l'assiette du crédit d'impôt pour les pompes à chaleur air/air correspond aux dépenses d'achat de l'appareil de production (unité extérieure qui compose l'équipement de production de chaleur) et non des équipements de diffusion de chaleur.

L'instruction du 11 juillet 2007, publiée au BOI sous la référence 5 B-17-07 , a confirmé ce principe (n° 25 .) et, notamment, l'exclusion de la base du crédit d'impôt des unités intérieures pour les pompes à chaleur air/air.

Compte tenu des difficultés d'interprétation possibles avant la publication de l'instruction du 11 juillet 2007, il convient, à titre exceptionnel, de ne pas remettre en cause la fraction du crédit d'impôt obtenue par les contribuables au titre des dépenses relatives aux unités intérieures des pompes à chaleur air/air, lorsque ces dépenses ont été réalisées ou engagées avant le 11 juillet 2007.

Pour l'application de cette mesure, sont considérées comme réalisées ou engagées avant le 11 juillet 2007 précitée, les dépenses afférentes à une pompe à chaleur air/air dont l'installation est antérieure à cette date, telle que mentionnée sur la facture délivrée par l'entreprise, ainsi que les dépenses relatives à l'installation d'une pompe à chaleur air/air pour laquelle le contribuable peut justifier, avant cette date, de l'acceptation d'un devis et du versement d'un acompte à l'entreprise.

Section 3 :

Pompes à chaleur géothermiques

49. Conditions d'installation . II est admis que les travaux de forage ou de terrassement nécessaires à l'installation de ces équipements puissent être réalisés par une entreprise distincte de celle qui procède à l'installation et à la fourniture de ces équipements et être facturés distinctement par l'entreprise qui les réalise, sans que cela ne conduise à remettre en cause le bénéfice du crédit d'impôt.

Cette mesure s'applique quelle que soit la date, par hypothèse postérieure au 1 er janvier 2005, à laquelle les dépenses ont été réalisées.

50. Dépenses relatives aux planchers chauffants . Conformément aux dispositions du c du 1 de l'article 200 quater du CGI, la base du crédit d'impôt pour les pompes à chaleur spécifiques correspond aux dépenses d'achat de l'appareil de production (unité extérieure qui compose l'équipement de production de chaleur), à l'exclusion des équipements de diffusion de chaleur.

L'instruction du 11 juillet 2007 déjà citée a rappelé ce principe, et notamment l'exclusion de la base du crédit d'impôt des planchers chauffants équipant les pompes à chaleur géothermiques. Cette précision s'applique depuis la mise en place du crédit d'impôt, c'est-à-dire pour les dépenses payées depuis le 1 er janvier 2005.

Cela étant, compte tenu des difficultés d'interprétation possibles avant la publication de l'instruction du 11 juillet 2007, la fraction du crédit d'impôt obtenue par les contribuables au titre des dépenses relatives au plancher chauffant des pompes à chaleur qui en sont équipées ne sera pas remise en cause lorsque ces dépenses ont été réalisées ou engagées avant le 11 juillet 2007.

A cet égard, sont considérées comme réalisées ou engagées avant le 11 juillet 2007, les dépenses afférentes à une pompe à chaleur équipées d'un plancher chauffant dont l'installation est antérieure à cette date, telle que mentionnée sur la facture délivrée par l'entreprise, ainsi que les dépenses relatives à l'installation de pompes à chaleur équipées d'un plancher chauffant pour laquelle le contribuable peut justifier, avant cette date, de l'acceptation d'un devis et du versement d'un acompte à l'entreprise.

Section 4 :

Pompes à chaleur air/eau – Dépenses relatives aux planchers chauffants

51.Les précisions concernant les situations dans lesquelles les dépenses relatives aux planchers chauffants des pompes à chaleur géothermiques sont prises en compte (voir n° 50 .) sont également applicables aux pompes à chaleur air/eau lorsqu'elles en sont équipées.

Section 5 :

Equipements de récupération et de traitement des eaux pluviales – Conditions d'installation

52.II est admis que les travaux de construction ou la fourniture d'un dispositif de stockage des eaux de pluie, lorsqu'ils sont réalisés par une entreprise distincte de celle qui procède à l'installation et à la fourniture des autres éléments de l'équipement, soient facturés distinctement par l'entreprise qui les réalise, sans que cela ne conduise à remettre en cause le bénéfice du crédit d'impôt.

Cette mesure s'applique quelle que soit la date, par hypothèse postérieure au 1 er janvier 2007, à laquelle les dépenses ont été réalisées.

Section 6 :

Chaudières à granulés de bois

53.Par principe, la base du crédit d'impôt prévu à l'article 200 quater du CGI comprend le coût des pièces et fournitures destinées à s'intégrer ou à constituer, une fois réunies, l'équipement de production d'énergie utilisant une source d'énergie renouvelable (cf. BOI 5 B-26-05 n° 36 ).

Il en résulte que la base du crédit d'impôt sur le revenu n'inclut pas, en principe, les systèmes d'alimentation, dès lors qu'ils ne concourent pas directement à la production d'énergie.

Cela étant, s'agissant des chaudières à granulés ou plaquettes de bois, il est admis, lorsque ces équipements sont éligibles au crédit d'impôt, que les dépenses relatives à la « vis sans fin » ou à tout autre dispositif en permettant l'alimentation automatique soient également incluses dans la base du crédit d'impôt.

Cette mesure s'applique quelle que soit la date, par hypothèse postérieure au 1 er janvier 2005, à laquelle les dépenses ont été réalisées.

BOI liés : 5 B-26-05 , 5 B-17-06 , 5 B-17-07 et 5 B-18-07 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

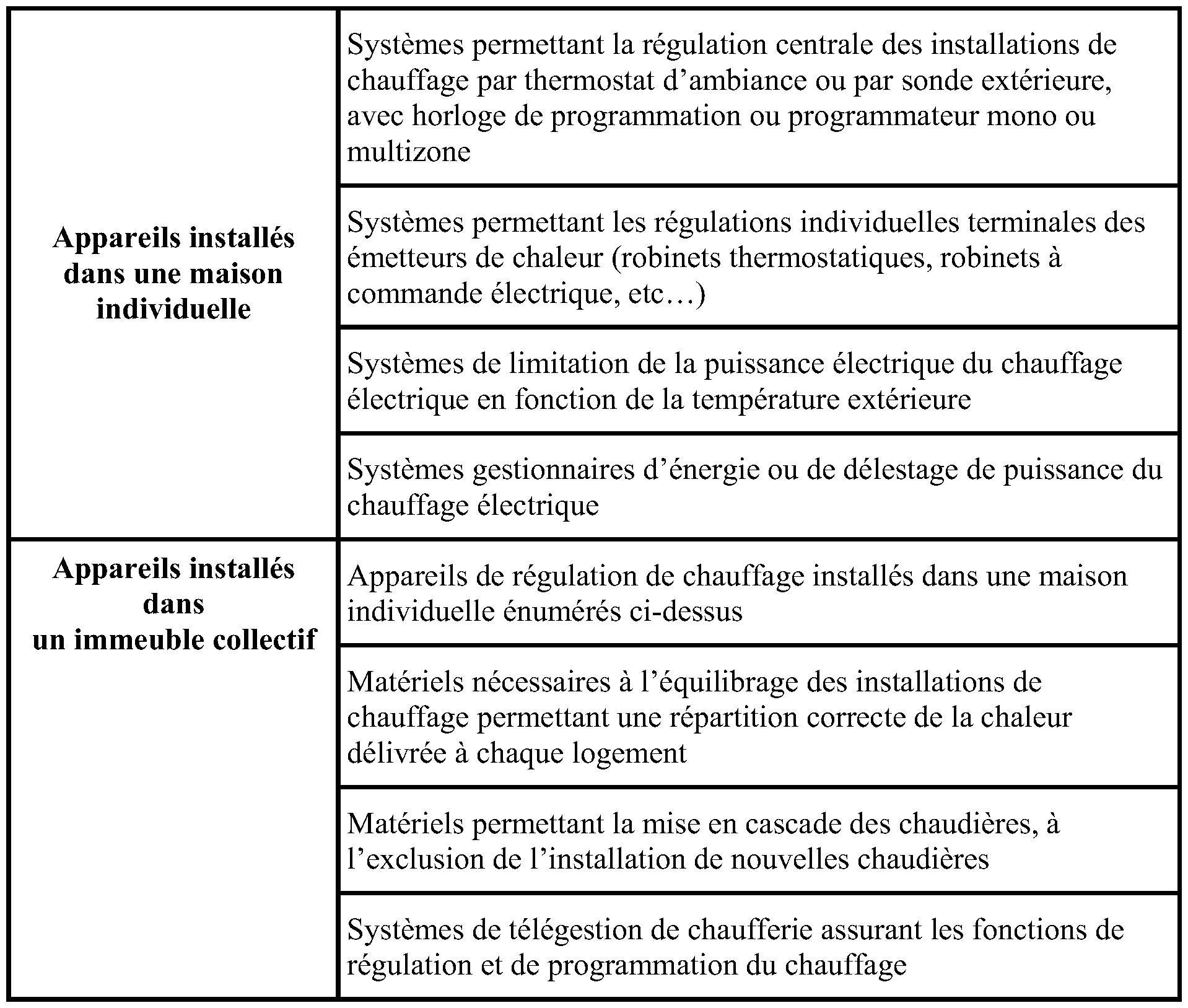

FICHE N ° 1

Liste des appareils de régulation de chauffage

1. Les appareils de régulation de chauffage éligibles au crédit d'impôt s'entendent de ceux qui permettent le réglage manuel ou automatique et la programmation des équipements de chauffage ou de production d'eau chaude sanitaire.

2. Seul l'appareil de régulation de chauffage est susceptible d'être éligible au crédit d'impôt, à l'exclusion des radiateurs, accumulateurs et autres émetteurs de chaleur dont ils constituent parfois l'accessoire (systèmes permettant les régulations individuelles terminales, systèmes de limitation de la puissance électrique du chauffage électrique notamment).

L'éligibilité de l'appareil est ainsi conditionnée à la mention expresse sur la facture, émise par l'entreprise qui a procédé à la fourniture et à l'installation, de la désignation et du prix de l'appareil de régulation de chauffage.

3. Liste des appareils de régulation de chauffage éligibles au crédit d'impôt .

•