B.O.I. N° 44 DU 20 AVRIL 2009

ANNEXE 3

Décharge de responsabilité solidaire au regard de l'impôt de solidarité sur la fortune

A – SITUATION 2007-2008

Soit Claude et Dominique un couple marié avec 2 enfants mineurs à charge redevable de l'impôt de solidarité sur la fortune en 2008.

a- Déclaration d'impôt sur le revenu pour les revenus de 2007

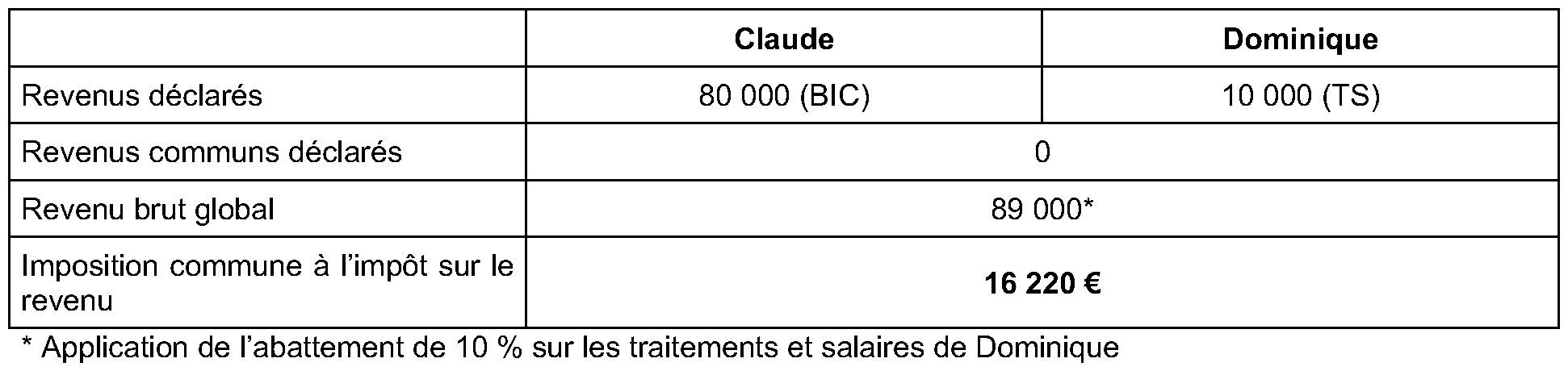

Les revenus déclarés au titre de 2007 sont les suivants :

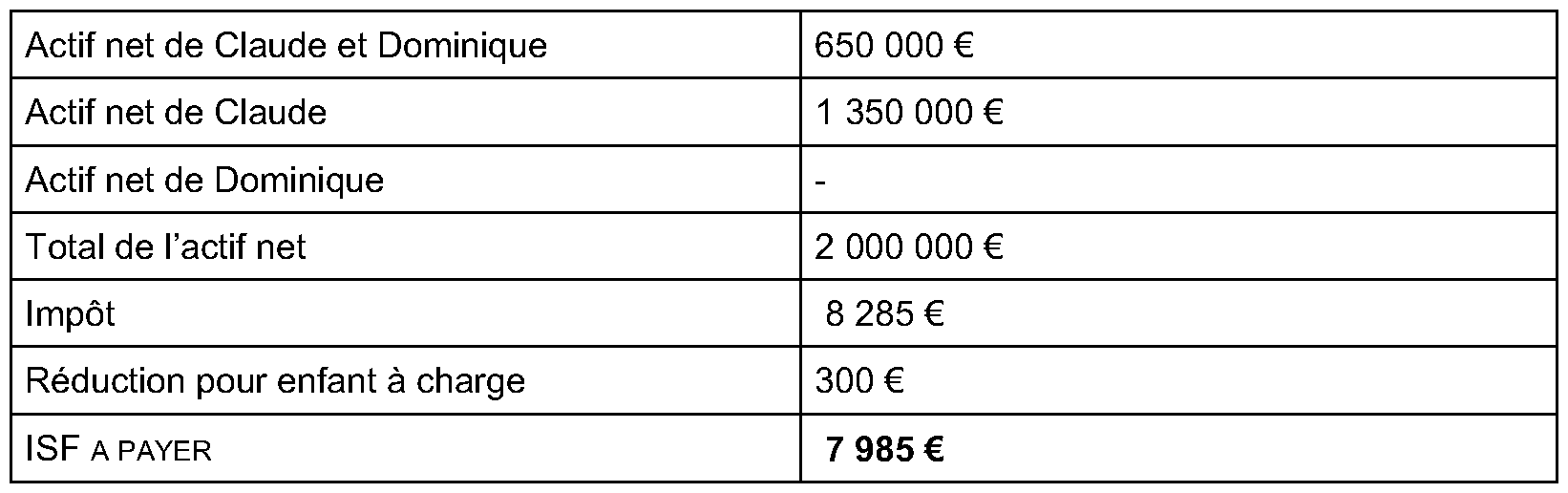

b- Déclaration d'impôt de solidarité sur la fortune 2008

Claude a abandonné le domicile conjugal le 25 novembre 2008.

Claude et Dominique n'ont réglé aucune des impositions communes dont ils étaient solidairement responsables (impôt de solidarité sur la fortune 2008, impôt sur le revenu dû au titre des revenus de 2007 et la taxe d'habitation 2008, pour 600 €).

La dette fiscale commune s'élève à 50 965 € (42 380 € + 7 985 € + 600 €).

B – SITUATION 2012

Dominique demande à être déchargé de sa responsabilité solidaire de paiement le 25 mai 2012.

L'instruction par le service de la demande en décharge de responsabilité solidaire de Dominique conduit à valider le caractère marqué de la disproportion entre la dette fiscale et la situation financière et patrimoniale nette de Dominique : à la date de la demande, Dominique n'a pas de patrimoine et sa situation financière ne lui permet pas d'envisager un règlement sur une période inférieure à 10 ans.

La décharge de paiement est accordée selon les modalités suivantes :

a - Sur l'impôt sur le revenu

b - Sur la taxe d'habitation

Dominique est déchargé de son obligation de paiement sur la taxe d'habitation à hauteur de la moitié de la cotisation, soit un montant 300 € (600 / 2).

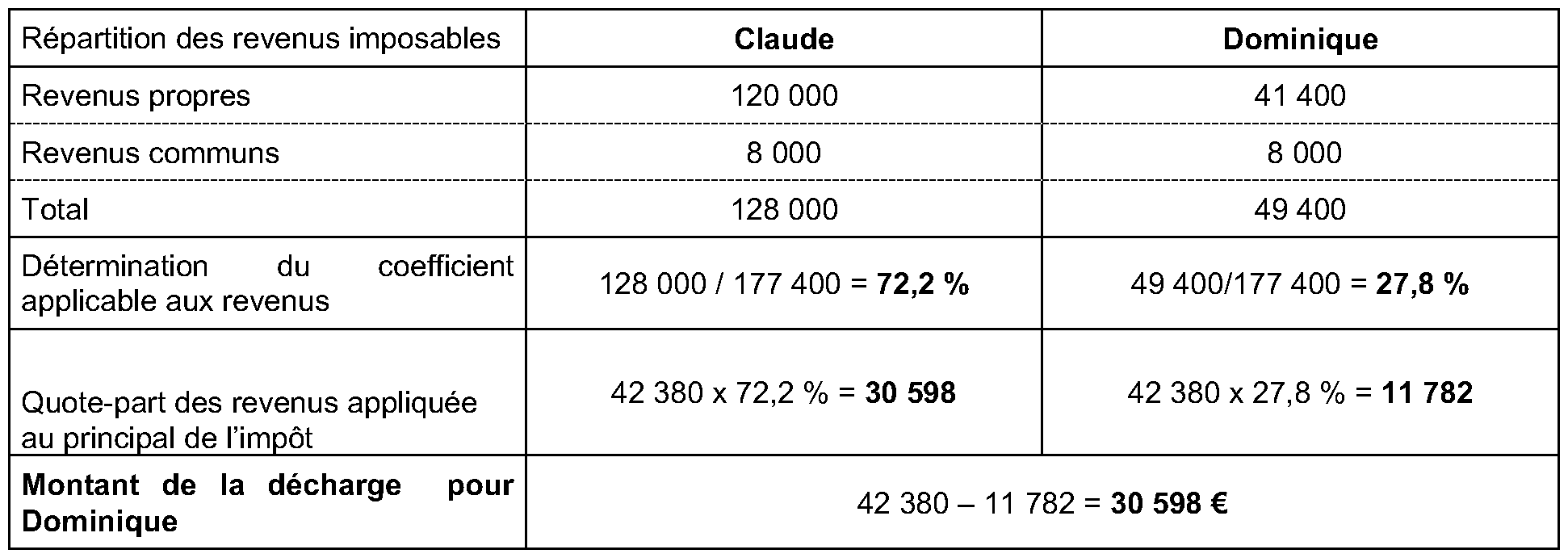

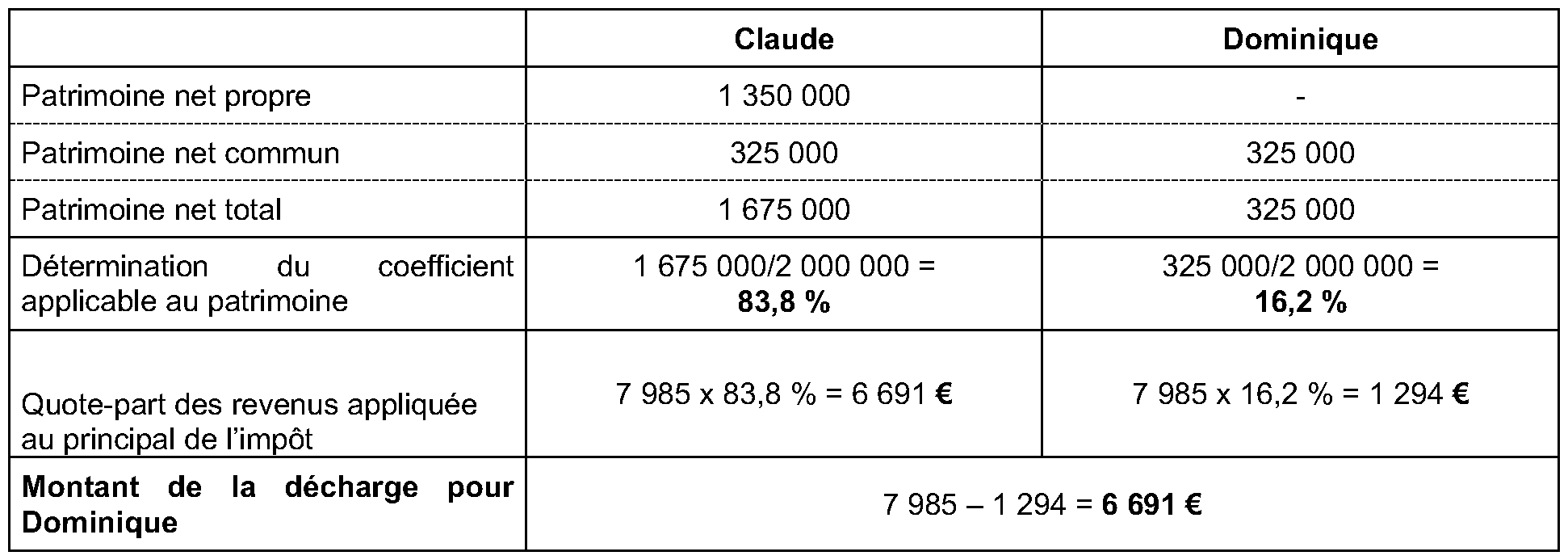

c- Sur l'impôt de solidarité sur la fortune

En conclusion, Dominique peut obtenir une décharge solidaire de son obligation de paiement d'un montant de 37 589 € (30 598 + 300 + 6 691) de la dette fiscale commune de 50 965 €.

Dominique reste solidaire du paiement pour 13 376 € (11 782 € + 300 € + 1 294 €) .

•

ANNEXE 4

Décharge de responsabilité solidaire au regard des pénalités de retard et d'assiette

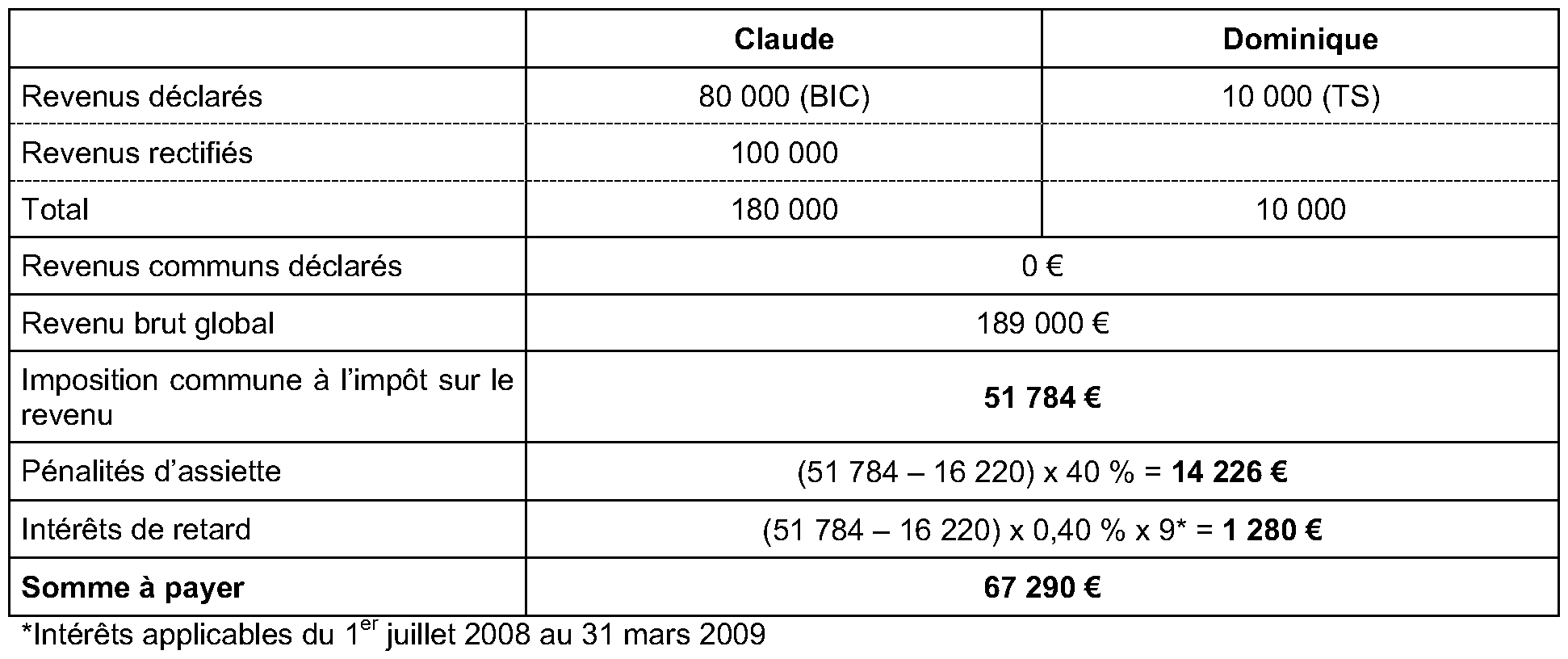

A – SITUATION 2007

Soit Claude et Dominique, deux partenaires liés par un pacte civil de solidarité.

L'impôt sur le revenu 2007 pour les revenus 2006 est établit comme suit :

Claude et Dominique ont réglé cette imposition.

B – SITUATION 2009

En mars 2009, les éléments déclarés au titre de 2006 font l'objet d'une proposition de rectification. Le montant omis de revenus BIC s'élève à 100 000 €. L'imposition supplémentaire émise au nom du couple s'élève à :

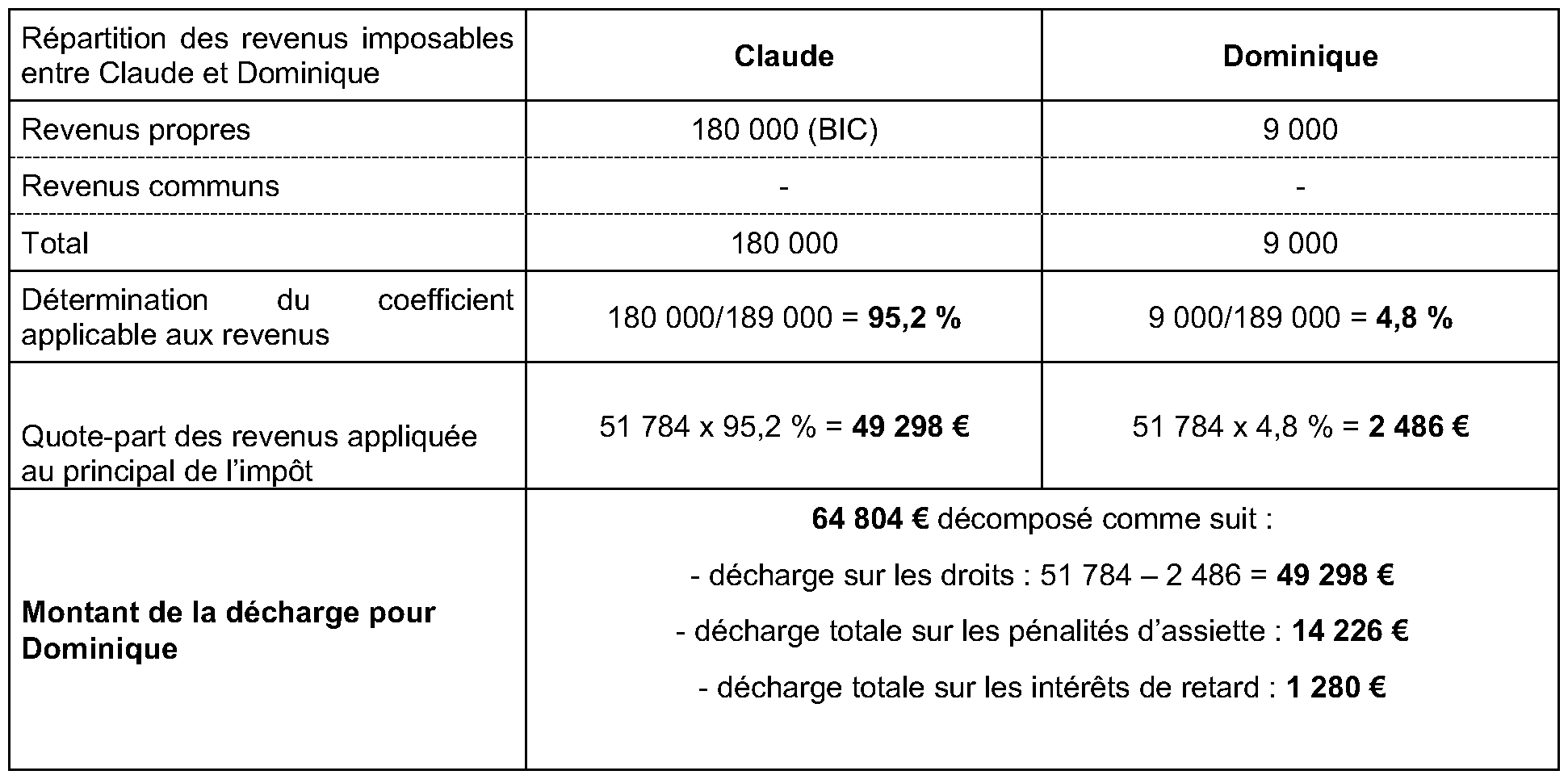

C – SITUATION 2010

En juillet 2010, Claude et Dominique se séparent et n'ont pas réglé l'imposition supplémentaire due par le couple au titre de 2006. Dominique demande une décharge de responsabilité solidaire.

Dominique dispose à cette date d'un revenu mensuel net de 500 € et n'a pas de patrimoine.

Le montant de la dette fiscale représente plus de 11 fois le montant du revenu annuel net. Cette situation manifeste une situation de disproportion marquée entre la dette fiscale et la situation financière et patrimoniale nette de Dominique dès lors que la dette ne peut être réglée sur une durée inférieure ou égale à 10 ans.

La répartition des revenus s'effectue comme suit :

Dominique reste solidairement responsable du paiement de l'imposition commune à l'impôt sur le revenu pour 2 486 € .