B.O.I. N° 44 DU 20 AVRIL 2009

CHAPITRE 3 :

ARTICULATION AVEC LA PROCEDURE GRACIEUSE

A. REMISE GRACIEUSE SUR LA QUOTE-PART DE L'IMPOSITION COMMUNE QUI A FAIT L'OBJET DE LA DÉCHARGE EN RESPONSABILITÉ PREVUE AU II DE L'ARTICLE 1691 BIS DU CGI

I. Remise gracieuse

129.Conformément aux dispositions du III de l'article 1691 bis du CGI, les personnes en situation de gêne et d'indigence qui ont été déchargées de l'obligation de paiement d'une fraction des impôts, conformément aux dispositions du II du même article, peuvent demander à l'administration de leur accorder une remise totale ou partielle de la fraction des impositions restant à leur charge.

130.Cette remise gracieuse peut être accordée sur la quote-part des impositions à l'impôt sur le revenu et à la taxe d'habitation restant à la charge du demandeur après application de la décharge automatique de responsabilité solidaire.

131.En revanche, s'agissant d'une procédure gracieuse instruite sur la notion de gêne et d'indigence, aucune remise ne peut être accordée sur la quote-part de l'impôt de solidarité sur la fortune restant à la charge du demandeur.

132.La situation de gêne et d'indigence s'apprécie au regard de la seule situation de la personne divorcée ou séparée à la date de demande de remise.

II. Modalités pratiques

133.Le demandeur peut introduire simultanément une demande de décharge de responsabilité solidaire et une demande de remise gracieuse s'il est, à la date de la demande, en situation de gêne et d'indigence.

134.Il peut également introduire une demande de remise gracieuse postérieurement à la demande de décharge de responsabilité solidaire.

135.La remise gracieuse est effectuée selon les règles applicables à la procédure gracieuse.

B. ARTICULATION AVEC LA PROCEDURE DE REMISE GRACIEUSE PREVUE PAR L'ARTICLE L. 247 DU LIVRE DES PROCEDURES FISCALES

I. Pour les époux et les partenaires liés par un PACS

136.La procédure de décharge gracieuse accordée sur le fondement des articles 1685 et 1685 bis du CGI et l'article L. 247 du LPF aux époux et partenaires liés par un PACS n'est plus applicable pour les demandes déposées à compter du 1 er janvier 2008.

137.Toutefois, l'article L. 247 du LPF, selon lequel l'administration peut accorder sur la demande du contribuable des remises totales ou partielles d'impôts directs régulièrement établis lorsque le contribuable est dans l'impossibilité de payer par suite de gêne ou d'indigence et des amendes fiscales ou de majorations d'impôts devenues définitives, demeure applicable.

138.Les époux et les partenaires liés par un PACS peuvent donc introduire devant la juridiction gracieuse une demande de remise gracieuse des impositions mises à leur charge lorsqu'ils se trouvent dans une situation de gêne et d'indigence.

II . Pour les personnes divorcées ou séparées

139.La remise gracieuse, prévue par le III de l'article 1691 bis du CGI, de la quote-part maintenue à la charge de l'un des conjoints au titre des impositions à l'impôt sur le revenu et à la taxe d'habitation ayant fait l'objet d'une décharge de responsabilité solidaire ne remet pas en cause pour l'autre conjoint la possibilité de bénéficier de la procédure de remise gracieuse prévue par l'article L. 247 du livre des procédures fiscales.

140.Aussi, l'ex-conjoint du demandeur ou l'ex-partenaire lié par un PACS peut introduire une demande de remise gracieuse pour les impositions à l'impôt sur le revenu et à la taxe d'habitation s'il se trouve dans une situation de gêne et d'indigence, sans pour autant demander l'application des dispositions de l'article 1691 bis du CGI.

CHAPITRE 4 :

DATE D'ENTREE EN VIGUEUR

141.Les dispositions prévues au I de l'article 1691 bis du CGI relative au principe de solidarité fiscale en matière d'impôt sur le revenu et de taxe d'habitation s'appliquent à compter du 1 er janvier 2008.

142.La nouvelle procédure de décharge de responsabilité prévue par le II de l'article 1691 bis du CGI est applicable aux demandes en décharge déposées à compter du 1 er janvier 2008.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Article 9 de la loi de finances pour 2008

I. ― Après l'article 1691 du code général des impôts, il est inséré un article 1691 bis ainsi rédigé :

« Art. 1691 bis. - I. ― Les époux et les partenaires liés par un pacte civil de solidarité sont tenus solidairement au paiement :

« 1° De l'impôt sur le revenu lorsqu'ils font l'objet d'une imposition commune ;

« 2° De la taxe d'habitation lorsqu'ils vivent sous le même toit.

« II. ― 1. Les personnes divorcées ou séparées peuvent demander à être déchargées des obligations de paiement prévues au I ainsi qu'à l'article 1723 ter -00 B lorsque, à la date de la demande :

« a) Le jugement de divorce ou de séparation de corps a été prononcé ;

« b) La déclaration conjointe de dissolution du pacte civil de solidarité établie par les partenaires ou la signification de la décision unilatérale de dissolution du pacte civil de solidarité de l'un des partenaires a été enregistrée au greffe du tribunal d'instance ;

« c) Les intéressés ont été autorisés à avoir des résidences séparées ;

« d) L'un ou l'autre des époux ou des partenaires liés par un pacte civil de solidarité a abandonné le domicile conjugal ou la résidence commune.

« 2. La décharge de l'obligation de paiement est accordée en cas de disproportion marquée entre le montant de la dette fiscale et, à la date de la demande, la situation financière et patrimoniale, nette de charges, du demandeur. Elle est alors prononcée selon les modalités suivantes :

« a) Pour l'impôt sur le revenu, la décharge est égale à la différence entre le montant de la cotisation d'impôt sur le revenu établie pour la période d'imposition commune et la fraction de cette cotisation correspondant aux revenus personnels du demandeur et à la moitié des revenus communs du demandeur et de son conjoint ou de son partenaire de pacte civil de solidarité.

« Pour l'application du présent a, les revenus des enfants mineurs du demandeur non issus de son mariage avec le conjoint ou de son union avec le partenaire de pacte civil de solidarité sont ajoutés aux revenus personnels du demandeur ; la moitié des revenus des enfants mineurs du demandeur et de son conjoint ou de son partenaire de pacte civil de solidarité est ajoutée à la moitié des revenus communs.

« Les revenus des enfants majeurs qui ont demandé leur rattachement au foyer fiscal des époux ou des partenaires liés par un pacte civil de solidarité ainsi que ceux des enfants infirmes sont pris en compte dans les conditions définies à l'alinéa précédent.

« La moitié des revenus des personnes mentionnées au 2° de l'article 196 ainsi qu'à l'article 196 A bis est ajoutée à la moitié des revenus communs du demandeur et de son conjoint ou de son partenaire de pacte civil de solidarité ;

« b) Pour la taxe d'habitation, la décharge est égale à la moitié de la cotisation de taxe d'habitation mise à la charge des personnes mentionnées au I ;

« c) Pour l'impôt de solidarité sur la fortune, la décharge est égale à la différence entre le montant de la cotisation d'impôt de solidarité sur la fortune dû par les personnes mentionnées à l'article 1723 ter -00 B et la fraction de cette cotisation correspondant à l'actif net du patrimoine propre du demandeur et à la moitié de l'actif net du patrimoine commun du demandeur et de son conjoint ou de son partenaire de pacte civil de solidarité.

« Pour l'application du présent c, le patrimoine des enfants mineurs du demandeur non issus de son mariage avec le conjoint ou de son union avec le partenaire de pacte civil de solidarité est ajouté au patrimoine propre du demandeur ; la moitié du patrimoine des enfants mineurs du demandeur et de son conjoint ou de son partenaire de pacte civil de solidarité est ajoutée à la moitié du patrimoine commun ;

« d) Pour les intérêts de retard et les pénalités mentionnées aux articles 1727, 1728, 1729, 1732 et 1758 A consécutifs à la rectification d'un bénéfice ou revenu propre au conjoint ou au partenaire de pacte civil de solidarité du demandeur, la décharge de l'obligation de paiement est prononcée en totalité. Elle est prononcée, dans les autres situations, dans les proportions définies respectivement au a pour l'impôt sur le revenu, au b pour la taxe d'habitation et au c pour l'impôt de solidarité sur la fortune.

« 3. Le bénéfice de la décharge de l'obligation de paiement est subordonné au respect des obligations déclaratives du demandeur prévues par les articles 170 et 885 W à compter de la date de la fin de la période d'imposition commune.

« La décharge de l'obligation de paiement ne peut pas être accordée lorsque le demandeur et son conjoint ou son partenaire lié par un pacte civil de solidarité se sont frauduleusement soustraits, ou ont tenté de se soustraire frauduleusement, au paiement des impositions mentionnées aux 1° et 2° du I ainsi qu'à l'article 1723 ter -00 B, soit en organisant leur insolvabilité, soit en faisant obstacle, par d'autres manœuvres, au paiement de l'impôt.

« III. ― Les personnes en situation de gêne et d'indigence qui ont été déchargées de l'obligation de paiement d'une fraction des impôts, conformément au II, peuvent demander à l'administration de leur accorder une remise totale ou partielle de la fraction des impositions mentionnées aux 1° et 2° du I restant à leur charge.

« Pour l'application de ces dispositions, la situation de gêne et d'indigence s'apprécie au regard de la seule situation de la personne divorcée ou séparée à la date de demande de remise.

« IV. L'application des II et III ne peut donner lieu à restitution. »

II. - Le II de l'article 1691 bis du code général des impôts est applicable aux demandes en décharge de l'obligation de paiement déposées à compter du 1er janvier 2008.

Les articles 1685 et 1685 bis du même code sont abrogés à compter de la même date.

•

ANNEXE 1

I - ABSENCE DE DISPROPORTION MARQUÉE

A – Situation 2007

Soit Claude et Dominique un couple marié dont le montant de l'imposition commune à l'impôt sur le revenu dû au titre des revenus de 2006 s'élève à 46 000 €.

Le couple se sépare en 2007 et n'a pas réglé cette imposition commune.

B – Situation 2008

Le 12 septembre 2008, Dominique demande à être déchargé de sa responsabilité solidaire de paiement.

Dominique dispose, à cette date, d'un revenu mensuel de 2 500 € et d'un patrimoine propre d'une valeur nette de 300 000 € qui ne correspond pas à sa résidence principale.

Dès lors que la dette fiscale est inférieure au montant du patrimoine, il n'y a pas de disproportion marquée entre le montant de la dette fiscale et la situation financière et patrimoniale nette de Dominique à la date de la demande.

Aucune décharge de responsabilité solidaire ne peut être accordée.

II - SITUATION DE DISPROPORTION MARQUÉE

A – Situation 2007

Soit Claude et Dominique un couple marié dont le montant de l'imposition commune à l'impôt sur le revenu dû au titre des revenus de 2006 s'élève à 48 000 €.

Le couple se sépare en 2007 et n'a pas réglé cette imposition commune.

B – Situation 2008

Le 13 mai 2008, Dominique demande à être déchargé de son obligation de paiement au titre de l'impôt sur les revenus de 2006.

Dominique dispose à cette date d'un revenu mensuel net de 600 € et n'a pas de patrimoine.

Le montant de la dette représente plus de 6 fois le revenu annuel net sans que l'intéressé dispose de patrimoine. Cette situation manifeste une disproportion marquée entre la dette fiscale et la situation financière et patrimoniale nette de Dominique dès lors que la dette ne peut être remboursée sur 10 ans.

•

ANNEXE 2

- Décharge de responsabilité solidaire en matière d'impôt sur le revenu -

A – SITUATION 2007

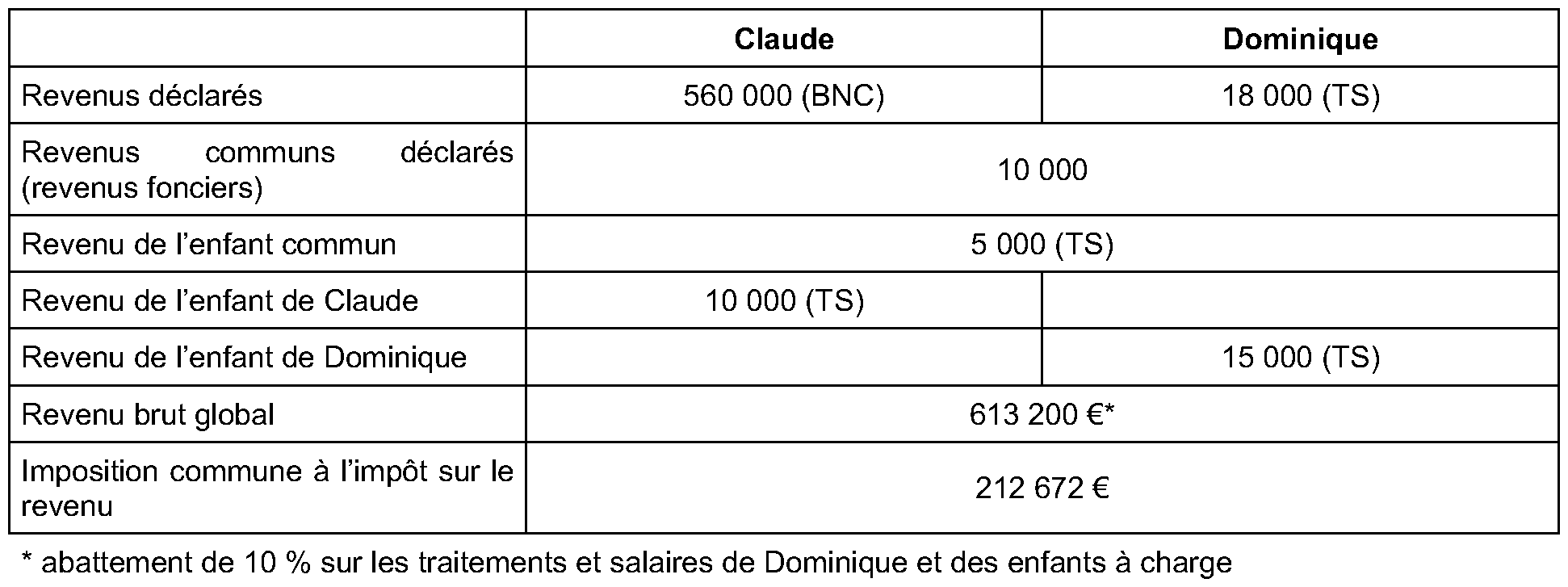

Soit Claude et Dominique un couple marié avec 3 enfants.

Claude et Dominique ont chacun un enfant majeur issu d'une précédente union. Ces deux enfants sont rattachés à leur foyer fiscal.

Claude et Dominique ont eu en commun un enfant mineur à charge.

Le montant de l'imposition commune à l'impôt sur le revenu dû au titre des revenus de 2006 s'élève à 212 672 €.

Le couple se sépare en 2007 et n'a pas réglé cette imposition commune.

B – SITUATION 2008

1. Montant de la dette

A la date de la demande, le montant de la dette s'élève à 130 957 €, soit :

Principal : 212 672 €

Majoration de 10 % : 21 267 €

Frais de poursuites : 7 018 €

Sous-total 240 957 €

Versements de Claude : 100 000 €

Versements de Dominique : 10 000 €

Solde dû : 130 957 €

2. Demande de décharge de responsabilité solidaire

Le 17 avril 2008, Dominique demande à être déchargé de son obligation de paiement au titre de l'impôt sur les revenus 2006.

Dominique dispose à cette date d'un revenu mensuel de 1 000 € et est propriétaire de sa résidence principale, un appartement d'une valeur de 60 000 €, sur laquelle il reste débiteur à l'égard de la banque qui lui avait accordé un prêt pour financer cette acquisition d'une somme de 45 000 €.

L'appartement n'est pas retenu pour l'appréciation de la situation patrimoniale de Dominique. Le montant de la dette fiscale représente 11 fois le revenu annuel net de Dominique. Cette situation manifeste ainsi une disproportion marquée entre la dette fiscale et la situation financière et patrimoniale nette de Dominique dès lors que la dette ne peut être remboursée sur une durée inférieure ou égale à 10 ans.

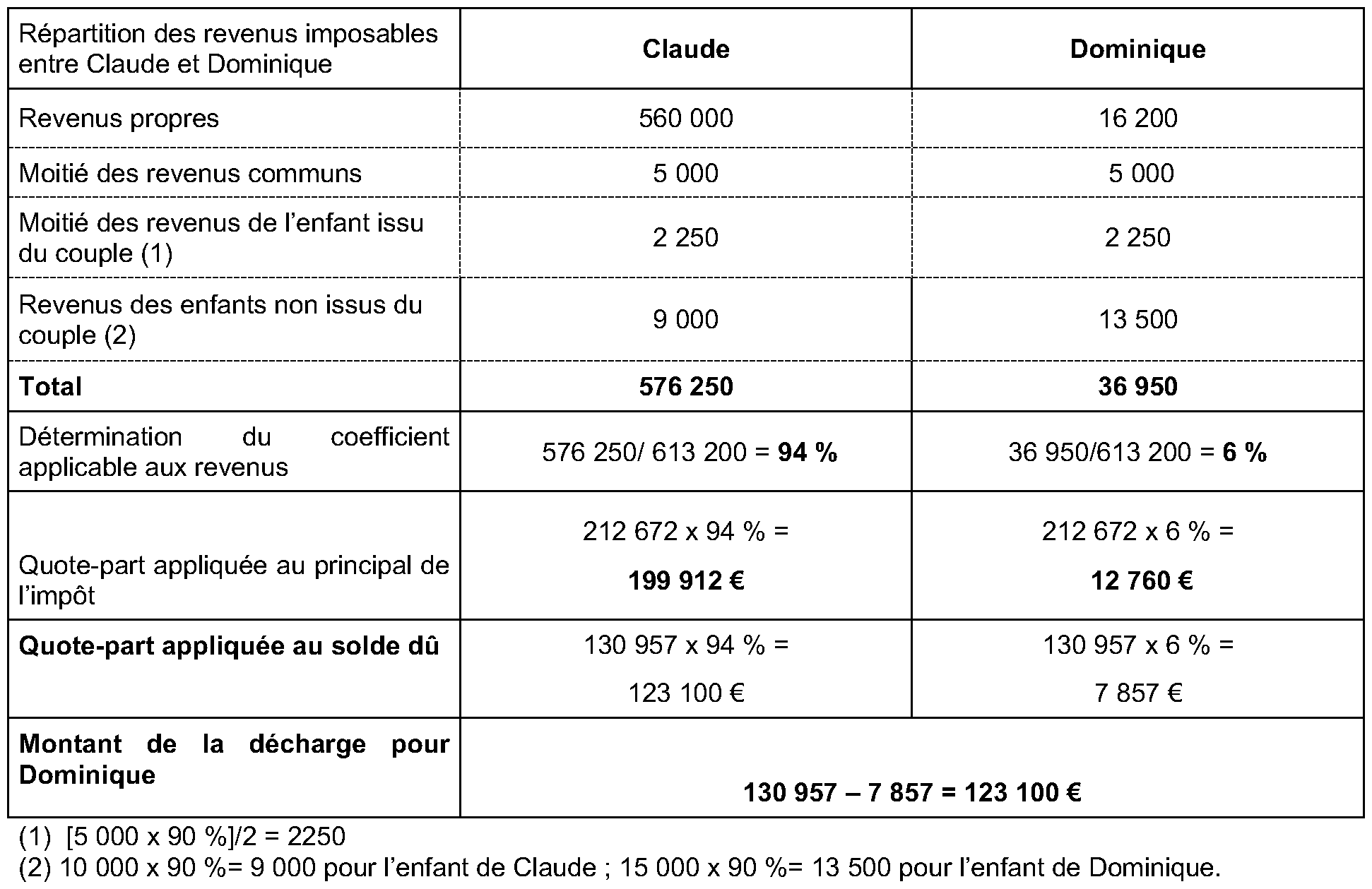

3. Montant de la décharge de responsabilité solidaire accordée à Dominique

La décharge automatique de responsabilité solidaire est déterminée comme suit :

Au titre de la dette de solidarité restant à recouvrer, soit 130 957 €, Dominique est redevable de la somme de 7 857 €.

•